Навигация

Определим влияние основных факторов на изменение производительности труда рабочего, используя способ абсолютных разниц

26195

знаков

21

таблица

0

изображений

2. Определим влияние основных факторов на изменение производительности труда рабочего, используя способ абсолютных разниц.

Таблица

| Показатель | Прошлый год | Отчетный год | +/- |

| Отработано дней одним рабочим в среднем за год | 180 | 175 | - 5 |

| Средняя продолжительность рабочего дня, час. | 6,9 | 6,8 | - 0,1 |

| Среднечасовая выработка рабочего. руб. | 390 | 380 | - 10 |

Изменение среднегодовой выработки рабочего, которая зависит от количества отработанных дней одним рабочим за год, средней продолжительности рабочего дня и среднечасовой выработки, определяется по модели

ГВ = Д х П х ЧВ

∆ ГВд = ∆Д х Ппл х ЧВпл = - 5 х 6,9 х 390 = - 13455 руб.

∆ ГВп = Дотч х ∆П х ЧВпл = 175 х - 0,1 х 390 = - 6825 руб

∆ ГВчв = Дотч х П отч х ∆ЧВ = 175 х 6,8 х - 10 = - 11900 руб.

Общее изменение среднегодовой выработки рабочего по трём факторам составило - 13455 – 6825 – 11900 = - 32180 руб.

Среднегодовая выработка рабочего в отчетном году снизилась на 18088 руб. за счет снижения каждого из показателей. .

3. Определим влияние факторов на изменение фонда заработной платы рабочих – повременщиков.

Таблица

Исходные данные для анализа повременного фонда заработной платы

| Показатель | Прошлый год | Отчетный год | +/- |

| 1. Среднесписочная численность рабочих – повременщиков, чел. (ЧР) | 16 | 15 | - 1 |

| 2. Средняя продолжительность рабочего дня, час. (П) | 6,9 | 6,8 | - 0,1 |

| 3. Фонд повременной заработной платы, тыс. руб. | 2350 | 2200 | - 150 |

| 4. Отработано дней одним рабочим в среднем за год (Д) | 180 | 175 | - 5 |

| Заработная плата одного работника, тыс. руб. среднегодовая (ГЗП) (3: 1) -среднедневная (3: 4: 1) -среднечасовая (ЧЗП) | 146,875 0,816 0,118 | 146,667 0,838 0,123 | - 0, 208 + 0,022 + 0,005 |

Расчет влияния этих факторов произведем способом абсолютных разниц:

∆ФЗПчр = (ЧРотч – ЧРпл) х ГЗПпл = (15 – 16) х 146,875 = - 146,875 тыс. руб.

∆ФЗПгзп = ЧРотч х (ГЗПотч – ГЗПпл) = 15 х (-0, 208) = - 3,125 тыс. руб.

Итого: - 146,875 + (-3,125) = - 150 тыс. руб.

В том числе: ∆ФЗПд = ЧРотч х ∆Д х Ппл х ЧЗПпл =15 х - 5 х 6,9 х 0,118 = - 61,19 тыс. руб.

∆ФЗПп = ЧРотч х Дотч х ∆П х ЧЗПпл = 15 х 175 х - 0,1 х 0,118 = - 31,04 тыс. руб.

∆ФЗПчзп = ЧРотч х Дотч х Потч х ∆ЧЗП =15 х 175 х 6,8 х (+0,005) = 89,105тыс. руб.

Итого: - 61,19 – 31,04 + 89,105 = - 3,125тыс. руб.

Установим соотношение между темпами роста средней заработной платы и производительности труда одного работающего ППП. Для расширенного воспроизводства, получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты, если этот принцип нарушен, то происходит перерасход фонда заработной платы, повышение себестоимости продукции и уменьшение прибыли.

Вычислим индексы среднего заработка и производительности труда:

Icз = СЗотч: СЗпл = (17000: 85): (20160: 96) =0,952

Iгв = ГВотч: ГВпл = 372,4: 378,42 = 0,984 значит темпы роста производительности труда выше темпов роста оплаты труда, что является положительной стороной для предприятия.

Копереж = Iгв: Icз = 0,984: 0.952 = 1,033

Сумма экономии фонда заработной платы Э = ФЗПотч х (Icз - Iгв): Icз =

17000 х (0,952 – 0,984) х 0.952 = - 517,888 тыс. руб.

Задача № 4(7)

Рассчитать изменения объёма производства продукции в стоимостном выражении за счёт изменения количества действующего оборудования, экстенсивности и интенсивности его использования.

Определить влияние основных факторов на изменение отдачи основных производственных средств и на изменение отдачи машин и оборудования. Определить влияние факторов на изменение рентабельности основных производственных средств.

| Показатели | план | факт |

| Среднегодовая стоимость основных производственных средств, тыс. руб. | 63360 | 74088 |

| - активной их части | 44352 | 44453 |

| - машин и оборудования | 38586 | 37785 |

| Объём производства продукции, тыс. руб. | 443520 | 444528 |

| Прибыль от реализации продукции, тыс. руб. | 88704 | 93350 |

| Среднегодовое количество действующего оборудования, шт. | 40 | 42 |

| Отработано за год единицей оборудования, дней | 220 | 210 |

| Коэффициент сменности работы оборудования | 1,8 | 1,6 |

| Средняя продолжительность смены, час | 7 | 7 |

| Выработка продукции за один машино-час, тыс. руб. | 4 | 4,5 |

Решение:

По группам однородного оборудования рассчитывается изменение объёма производства продукции за счёт его количества, экстенсивности и интенсивности использования.

ВП =К х Д х Ксм х П х ЧВ, где

К – количество оборудования;

Д – количество отработанных дней единицей оборудования;

Ксм – коэффициент сменности работы оборудования;

П – средняя продолжительность смены;

ЧВ – выработка продукции за один машино-час на оборудовании.

Получаем

ΔВПк = (Кф – Кпл) х Дпл х Ксм пл х Ппл х ЧВпл

= (42 – 40) х 220 х 1,8 х 7 х 4 = + 22176 тыс. руб.

ΔВПд = Кф х (Дф – Дпл) х Ксм пл х Ппл х ЧВпл

= 42 х (210 – 220) х 1,8 х 7 х 4 = - 21168 тыс. руб.

ΔВПксм = Кф х Дф х (Ксм ф - Ксм пл) х Ппл х ЧВпл

= 42 х 210 х (1,6 – 1,8) х 7 х 4 = - 49392 тыс. руб.

ΔВПп = Кф х Дф х Ксм ф х (Пф – Ппл) х ЧВпл

=42 х 210 х 1,6 х (7 – 7) х 4 = 0 тыс. руб.

ΔВПчв = Кф х Дф х Ксм ф х Пф х (ЧВф-ЧВпл)

= 42 х 210 х 1,6 х 7 х (4,5 - 4) = + 49392 тыс. руб.

Общее изменение объёма производства продукции составило

ΔВП = +22176 - 21168 - 49392 + 0 + 49392 = 1008 тыс. руб.

Или ΔВП = 444528 – 443520 = 1008 тыс. руб.

План по объёму производства выполнен за счет увеличения количества оборудования и увеличения выработки продукции за один машино-час на оборудовании.

Определим влияние основных факторов на изменение отдачи основных производственных средств и на изменение отдачи машин и оборудования.

Фондоотдача = Объём производства продукции: стоимость ОПФ

В нашем случае ФОпл =443520: 63360 = 7 руб.

ФОф = 444528: 74088= 6 руб.

Общее изменение фондоотдачи Δ ФО = 6 – 7 = - 1 руб.

Факторами влияющими на изменение фондоотдачи ОПФ являются изменение активной части ОПФ в общей сумме ОПФ и изменение фондоотдачи активной части фондов. В нашем случае

Удельный вес активной части фондов Уда пл =44352: 63360 =0,7

Уда ф = 44453: 74088 = 0,6

Фондоотдача активной части фондов ФО а. пл = 443520: 44352 =10 руб.

ФО а ф. А = 444528: 44453 = 10 руб.

Значит, повышение фондоотдачи за счет увеличения удельного веса активной части фондов Δ Фоуд. а =(0,6 - 0,7) х 10 = - 1 руб.

Снижение фондоотдачи за счет уменьшения фондоотдачи активной части фондов Δ ФОфо. а = (10 – 10) х 0,6 = 0 руб

Изменение фондоотдачи за счет изменения отдачи машин и оборудования составило

Фом. о. пл =443520: 38586 = 11,5 руб.

Фом. о. ф = 444528: 37785 = 11,76 руб.

Удм. о. пл = 38586: 63360 = 0,6

Удм. о. ф = 37785: 74088 = 0,51, таким образом

Снижение фондоотдачи ОПФ за счет уменьшения удельного веса машин и оборудования в ОПФ составило Δ Фоуд м. о. = (0,51 – 0,6) х 11,5 = - 1,138 руб.

Увеличение фондоотдачи за счет повышения отдачи машин и оборудования Δ Фофо м. о. = (11,76 – 11,5) х 0,51 = 0,138 руб.

Фондорентабельность - это отношение прибыли к среднегодовой стоимости ОПФ.

Rопф пл = 88704: 63360 = 140%

Rопф ф = 93350: 74088 = 126%

Рентабельность продукции

Rвп пл = 88704: 443520= 20%

Rвп ф = 93350: 444528 = 21%

Общее изменение фондорентабельности ΔRопф = 126 – 140 = - 14%

Изменение фондорентабельности произошло:

за счет изменения фондоотдачи ОПФ Δ R опф = - 1 х 20% = - 20%

за счет увеличения рентабельности производства продукции

Δ Rвп =6 х (21 – 20) = = 6%

Задача № 5(4)

Определить влияние невыполнения плана материально – технического снабжения и использования материалов на отклонение от плана по выпуску товарной продукции.

| № п/п | Показатели | план | факт |

| 1. | Поступило материала «Б», т. | 900 | 700 |

| 2. | Остатки на складе материалов «Б», т | 50 | 60 |

| 3. | Отходы материалов «Б», т | 20 | 40 |

| 4. | Норма расходов материала «Б» на единицу продукции, т | 5 | 4 |

| 5. | Цена одного изделия «Д», тыс. руб. | 200 |

Решение:

Для определения невыполнения плана материально – технического снабжения и использования материалов на отклонение от плана по выпуску товарной продукции произведем анализ использования сырья на выпуск товарной продукции способом абсолютных разниц:

| Фактор | Алгоритм расчета | Расчет влияния | ∆VВП |

| Масса заготовленного сырья «Б» Изменение остатков материала «Б» Изменение отходов материала «Б» Изменение расхода материала «Б» на единицу изделия «Д» | (ЗФ – Зпл): РМпл -(Остф – Остпл): РМпл -(Отхф – Отхпл): РМпл -(РМф – РМпл) х VВПф: РМпл | (700 – 900): 5 -(60 – 50): 5 -(40 – 20): 5 -(4 - 5) х 150: 5 | 40 -2 4 +30 |

| Итого | - 16,0 |

VВП ф= (700 – 60 – 40): 4 = 150 шт.

VВП пл= (900 – 50 – 20): 5 = 166 шт.

План по выпуску изделия «Д» не выполнен за счет недостаточного количества материала, переходящих остатков и увеличения отходов, эти факторы снизили плановый выпуск на 46 единиц, а за счет снижения нормы расхода на единицу изделия план был перевыполнен на 30 ед. Общее недовыполнение плана составило 16 ед. или в стоимостном выражении 16 х 200 = 3200 тыс. руб.

Б) Определить влияние основных факторов на изменение по статье «Сырьё и материалы» в себестоимости продукции.

| Показатели | план | факт |

| Количество выпущенных изделий «А», шт | 110 | 100 |

| Расход сырья «Б» на единицу изделия, кг | 5 | 6 |

| Цена 1 кг сырья, руб. | 30 | 35 |

| Стоимость материала «Б», тыс. руб. | 16,5 | 21 |

Решение:

Общее изменение по статье «Сырьё и материалы» составило

∆ С = 21 – 16,5 = 4,5 тыс. руб.

в том числе за счет изменения расхода сырья на единицу изделия

∆ С рс = (6 – 5) х 110 х 30 = +3,3 тыс. руб.

за счет изменения объёма выпуска изделий

∆ С вып = 6 х (100 – 110) х 30 = - 1,8 тыс. руб.

за счет изменения цены за сырьё

∆ С ц. с. = 6 х 100 х (35 – 30) = 3,0 тыс. руб.

Задача № 6(1)Проанализировать прибыль от реализации продукции и рентабельность. Рассчитать влияние основных факторов на отклонение от плана по каждому показателю.

| Показатели | план | План в пересчете на факт. объём продукции | факт |

| Полная себестоимость реализованной продукции, млн. руб. | 400 | 405 | 440 |

| Выручка от реализации (за минусом налогов), млн. руб. | 500 | 507 | 530 |

| Прибыль от реализации продукции, млн. руб. | 100 | 102 | 90 |

Решение:

План по сумме прибыли от реализации продукции в отчетном периоде недовыполнен на 90 – 100 =-10 млн. руб. или на 10%.

При сравнении плановой прибыли и условной, исчисленной исходя из фактического объёма и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции узнаем, на сколько она изменилась за счет объёма и структуры реализованной продукции.

∆ПVрп, уд = 102 – 100 = + 2 млн. руб.

Определим влияние полной себестоимости на сумму прибыли, которое устанавливается сравнением фактической суммы затрат с плановой, пересчитанной на фактический объём продаж:

ΔПс = 405 – 440 = - 35 млн. руб.

Изменение суммы прибыли за счет отпускных цен:

ΔПц = 530 –507= + 23 млн. руб.

Итого: 2 - 35 + 23 = - 10 млн. руб.

Рентабельность продаж – отношение прибыли от реализации продукции к сумме выручки.

Rрп = Прп: В

Rрп пл = 100: 500 = 20,0%

Rрп факт = 90: 530 = 16,98%

Таким образом, рентабельность продаж снизилась на 3,02% или

ΔR = 16,98 – 20,0 = - 3,02%

Задача № 7(1)

Решение:

На основании данных баланса определим финансовую устойчивость предприятия. Определим порог рентабельности и запас финансовой устойчивости за отчётный и прошлый годы.

| Показатель | Уровень показателя | ||

| На начало года | На конец года | Изменение | |

| Коэффициент финансовой независимости Кф. н. =СК: ВБ СК - собственный капитал ВБ – валюта баланса | 1943279 2708725 =71,7 | 2431327 3753422 =64,8 | -6,9 |

|

ЗК – заёмный капитал | 765446 2708725 = 28,3 | 1322095 3753422 = 35,2 | + 6,9 |

|

Кф. р = ЗК: СК | 765446 1943279 =39,39 | 1322095 2431327 = 54,38 | + 14,99 |

| Коэффициент маневренности капитала Км= СОС: СК СОС – собственные оборотные средства | (1943279 - 1784351): 1943279 =8,17 | (2431327 – 2099547): 2431327 = 13,65 | +5,48 |

|

З - запасы | 602212 765446 = 78,67 | 842907 1322095 = 63,75 | -14,92 |

| Порог рентабельности= Постоянные затраты в себестоимости продукции: доля маржинального дохода в выручке, тыс. руб. | (2234548 х 0,35): (2450205 – 2234548 х 0,65) х 1/2450205 = 1920608,9 | (3546347 х 0,3): (3766967 –3546347 х 0,7) х 1/3766967 = 3119981,7 | +1199372,8 |

|

Выручка – порог рентабельности Выручка | (2450205-1920608,9): 2450205 = 21,6 | (3766967 – 3119981,7): 3766967 = 17,2 | - 4,4 |

Оценим платежеспособность предприятия

Коэффициент текущей ликвидности = Оборотные: Краткосрочные

активы обязательства

= 1653875: 1322095 = 1,25 < 2

Коэффициент обеспеченности

собственными оборотными = (оборотные средства - ТМЦ)

![]() средствами Краткосрочные обязательства

средствами Краткосрочные обязательства

= (1653875 – 842907): 1322095 = 0,61 < 1

Обеспеченность финансовых = денежные средства

![]() обязательств активами Краткосрочные обязательства

обязательств активами Краткосрочные обязательства

= 6135: 1322095 = 0,0046 (0,03 – 0,08)

Проанализируем эффективность использования оборотного капитала.

Оборачиваемость капитала с одной стороны зависит от скорости оборачиваемости основного и оборотного капитала, а с другой – от его органического строения: чем большую долю занимает основной капитал, который оборачивается медленнее, тем ниже коэффициент оборачиваемости и выше продолжительность оборота всего совокупного капитала, т.е.

Коб. с. к. = Удт. а. х Коб. т. а.

Поб. с. к =П об. т. а: УДт. а, где

Коб. с. к. – коэффициент оборачиваемости совокупного капитала;

Удт. а. – удельный вес текущих активов в общей сумме активов;

Коб. т. а. – коэффициент оборачиваемости текущих активов;

Поб. с. к - продолжительность оборота совокупного капитала;

П об. т. а – продолжительность оборота текущих активов.

Таблица

Анализ продолжительности оборота капитала

| Показатель | Прошлый год | Отчетный год | Изменения |

| 1. Выручка от реализации продукции, тыс. руб. | 2450205 | 3766967 | +1316762 |

| 2. Среднегодовая сумма совокупного капитала, тыс. руб. | 2041837,5 | 3231073,5 | +1189236 |

| 3. Среднегодовая сумма оборотного капитала, тыс. руб. | 790388,7 | 1289124,5 | +498735,8 |

| 4. Коэффициент оборачиваемости всего капитала (1: 2) | 1,2 | 1,17 | - 0,03 |

| 5. Удельный вес оборотных активов в общей сумме капитала | 0,387 | 0,3989 | +0,0119 |

| 6. Коэффициент оборачиваемости оборотного капитала (1: 3) | 3,1 | 2,9 | -0,2 |

| 7. Продолжитель-ность оборота всего капитала, дней (2 х 360: 1) | 300 | 309 | +9 |

| 8. Продолжитель-ность оборота оборотного капитала (3 х 360: 1) | 116 | 123 | +7 |

Продолжительность оборота совокупного капитала увеличилась на 9 дней, а коэффициент оборачиваемости снизился на 0,03.

Необходимо изучить изменение оборачиваемости оборотного капитала на всех стадиях его круговорота, что позволит проследить, на каких стадиях произошло ускорение или замедление оборачиваемости капитала.

| Уровень показателя | ||

| Коэффициент оборачиваемости | Продолжительность оборота, дни | |

| Общее изменение В том числе за счет: - структуры капитала - скорости оборота оборотного капитала | 1,17 – 1,2 = - 0,03 0,3989 х 3,1 – 0,387 х 3,1 = +0,03689 0,3989 х 2,9 – 0,3989 х 3,1 = - 0,06689 | 309 – 300 = +9 116: 0,3989 – 300 = - 9 309 – 116: 0,3989 = 18 |

Экономический эффект в результате ускорения (замедления) оборачиваемости капитала выражается в относительном высвобождении средств из оборота.

± Э = Сумма оборота: Дни в периоде х ΔПоб = 3766967: 360 х (123 – 116(= + 73246,6 тыс. руб.

В связи с замедлением оборачиваемости оборотного капитала на 7 дней сумма дополнительно привлеченных средств в оборот составила 73246,6 тыс. руб.

Определим влияние факторов на изменение уровня рентабельности совокупного капитала.

Таблица

Показатели эффективности использования совокупного капитала

| Показатель | Прошлый год | Отчетный год |

| Балансовая прибыль 2. Выручка от реализации продукции, тыс. руб. 3. Среднегодовая сумма совокупного капитала, тыс. руб. 4. Рентабельность капитала.% (стр.1: стр.3) 5. Рентабельность продаж,% (стр.1: стр.2) 6. Коэффициент оборачиваемости капитала (стр.2: стр.3) Изменение рентабельности капитала за счет: коэффициента оборачиваемости рентабельности продукции | 318676 2450205 2041837,5 15,6 13,0 1,2 (1,17 – 1,2) х 13 = - 0,4% (6,2 – 13) х 1,17 = - 8,0% | 233952 3766967 3231073,5 7,2 6,2 1,17 |

Работа над ошибками

Задача № 1(3)

| Вид продукции | Выпуск продукции, шт. | Плановая цена, тыс. руб. P ˚ | Удельный вес продукции, % | Товарная продукция, тыс. руб. | |||||

| План Q ˚ | Факт Q ¹

| ||||||||

| план | факт | План Q Р ˚ ˚ | Факт при плановой структуре | При плановых ценах Q Р ¹ ˚ | |||||

| В | 45 | 40 | 15 | 15 | 9,8 | 675 | 697,5 | 600 |

|

| С | 50 | 55 | 12 | 16,7 | 13,5 | 600 | 446,4 | 660 |

|

| Д | 60 | 70 | 9 | 20 | 17,1 | 540 | 251,1 | 630 |

|

| Е | 65 | 60 | 7 | 21,7 | 14,6 | 455 | 151,9 | 420 |

|

| И | 80 | 85 | 20 | 26,6 | 20,7 | 1600 | 1240 | 1700 |

|

| Итого | 310 | 0 | 3870 | 2786,9 | 4010 |

| |||

| А | 60 | 20 | 14,6 | - | 1200 |

| |||

| Б | 40 | 10 | 9,7 | - | 400 |

| |||

| Всего | 300 | 410 | Х | 100 | 100 | 3870 | 2786,9 | 5610 |

|

Общее изменение объема товарной продукции составляет

5610– 3870 = 1740 тыс. руб.

Изменение объёма товарной продукции за счет изменения объёма выпуска

2786,9 – 3870 = - 1083,1 тыс. руб.

Влияние структуры на товарную продукцию

5610 – 2786,9 = + 2823,1 тыс. руб.

Задача № 4(6)

Вывод: Факторами, влияющими на изменение фондоотжачи ОПФ являются изменения активной части ОПФ в общей сумме ОПФ и изменения фондоотдачи активной части фондов. Фондоотдача ОПФ уменьшилось на 1 руб. в отчетном году по сравнению с плановым в том числе снизилась на 1 руб. за счет увеличения удельного веса активной части фондов и снизилась на 0,17 руб. за счет уменьшения фондоотдачи активной части фондов. Увеличение фондоотдачи за счет снижения удельного веса машин и оборудования составила 2,9 руб. Снижение фондоотдачи за счет увеличения отдачи машин и оборудования составила 3,86 руб.

Задача №5 (7)

VВП ф = (300 + 60 - 25)/5 = 67 шт.

VВП пл = (400 + 30 - 20)/4 = 102,5 шт.

Задача № 6(1)

ΔRрп = Rрп ф – Rрп пл

16,98-20,0 = - 3,02

За счет изменения объема и структуры реализованной продукции :

ΔR vрп,уд = (102/405*100) – 20 = + 5,19 %

За счет роста отпускных цен:

ΔR ц= (530-405)/405*100 – (102/405*100) = + 5,69 %

За счет роста себестоимости реализованной продукции:

ΔRс = 16,98 – (530-405)/405*100 = - 13,88 %

R уменьшилось на 3,02 % в том числе за счет изменения объема и структуры реализованной продукции увеличилась на 5,19 %, за счет изменения отпускных цен – увеличилась на 5,69 %, за счет изменения себестоимости реализованной продукции снизилась на 13,88 %.

Задача № 7 (1)

Коэффициент обеспеченности материальных запасов собственным оборотным капиталом:

На начало года = 765446/602212 = 1,27

На конец года = 1322095/842907 = 1,57

Изменения = 1,57-1,27 = + 0,3

Список используемой литературы

1. Анализ хозяйственной деятельности в промышленности /Под ред. В.И.Стражева.-Мн.: Аышэйшая школа. 1995,1998.

2. Шеремет А.Д., Сайфилин Р.Р., Негашев Е.В. Методика финансового анализа предприятия.-М.: ИНО «МП», 2002.

3. Русак Н.А., Русак В.А. Финансовый анализ субъектов хозяйствования. – Мн., 1997.

4. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник, - М.: Фининсы и статистика. 1997, 2000.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... деятельности предприятия, к которым можно отнести следующие : $ Анализ должен базироваться на использовании системы конкретных показателей, характеризующих финансово - хозяйственную деятельность предприятия в целом и ее отдельные стороны. $ Анализ может осуществляться двумя путями : - от общего к частному - дедуктивный ( финансово - экономический ), - от частного к общему - ...

... организация – неплатежеспособна; перспективы восстановления платежеспособности организации-должника в ближайшее время отсутствуют. 2.3. Анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» . Итак, в ходе анализа выявлены следующие положительные моменты в финансово – хозяйственной деятельности предприятия: сохранение рентабельных производственных комплексов, в которых освоены новые технологии и за счет ...

Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

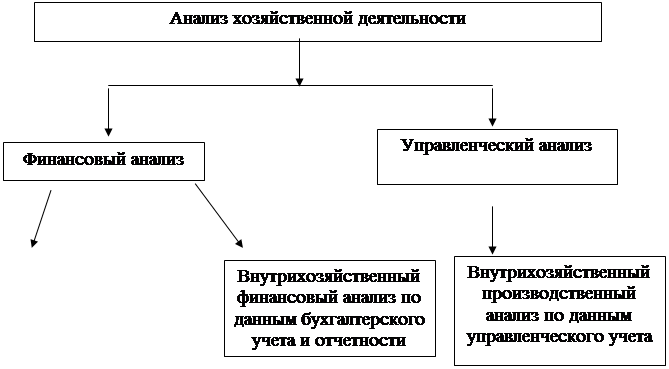

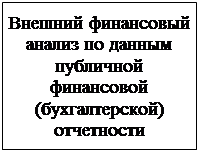

... предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1. Рис.1 Схема финансового и управленческого анализа Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего ...

0 комментариев