Навигация

Шляхи і методи вдосконалення фіскальної політики

54745

знаков

0

таблиц

0

изображений

3.2 Шляхи і методи вдосконалення фіскальної політики

Фінансова криза, що охопила економіку провідних країн світу, зачепила й Україну. Сподівання на те, що порівняно низький рівень нашої інтегрованості у світові фінансові ринки може слугувати своєрідним амортизатором, буфером щодо розвитку негативних процесів, не виправдалися. Зараз гостро стоїть питання протидії їм, інакше країні в черговий раз доведеться сплатити надвисоку соціальну ціну за порятунок національного господарства. Провідна роль у реалізації необхідних заходів належить державі. А оскільки криза за своєю природою кваліфікується як фінансова, то саме фінансові інструменти економічної політики уряду й мають бути максимально задіяні, і насамперед фіскальні важелі впливу.

Передусім слід звернутися до стандартних положень економічної теорії, що стосуються фіскальної політики, щодо яких окремі представники російської науки справедливо зазначають: "Багато в чому розпливчасті формулювання не дають цілісного уявлення про економічну політику, ефективність якої визначається використовуваною моделлю. Єдине, що потрібно одразу ж підкреслити, не слабкість економічної теорії в наданні політичних рекомендацій".І хоча ми погоджуємося з цією думкою, загальні поради економістів-теоретиків (зокрема, кейнсіанського напрямку) на етапах подолання економічних криз зводяться до наступного:

· проведення державою динамічної податкової політики, орієнтованої на своєчасне реагування на зміни в економіці;

· реалізація заходів податкового регулювання, спрямованих на створення стимулів для максимального використання факторів виробництва та умов економічного зростання;

· стимулювання сукупного попиту шляхом створення умов для інвестування та збільшення державних закупівель;

· мінімізація податкового тиску на економіку до настання фази піднесення.

Першу з наведених рекомендацій, враховуючи вітчизняні реалії, слід розглядати переважно в політичній, а не економічній площині. Шляхом законодавчого коригування умов справляння податків ми можемо забезпечити реагування на зміну економічної кон'юнктури, коректувати регулюючі заходи держави відповідно до цілей і завдань розвитку. У цьому контексті парламентська криза й фактична недієздатність Верховної Ради унеможливлюють реалізацію зазначеного та сприяють поглибленню кризи фінансової. А можливі урядові кроки на рівні домовленостей із найбільшими компаніями (наприклад, про першочерговість чи інші специфічні умови відшкодування ПДВ) породжують сумнів у легітимності таких рішень (оскільки більшість питань, про які йдеться, мають регулюватися законодавчо).

Що ж до задіяння важелів податкового регулювання і стимулювання, то в сукупності вони є потужним інструментом впливу на динаміку соціально-економічного розвитку суспільства, завдяки чому теоретично можуть застосовуватися будь-які їх комбінації. При цьому слід пам'ятати, що інтереси суспільства й держави в окремих питаннях чи на певних етапах можуть як збігатися, так і дещо різнитися. Те, що формально держава мала б відображати інтереси суспільства, зовсім не означає відсутності відхилень на практиці. Держава у своєму функціонуванні, як правило, представляє лише частину суспільства та проводить політику в інтересах цієї частини. Цим і пояснюється постійна нерозв’язаність проблеми меж податкових вилучень, забезпечення реалізації принципів справедливості й нейтральності, нерівномірності розподілу податковою тягаря, а також існування пролобійованих пільг та ін. Зазначене, з річних точок зору, заслуговує на певну критику, однак не може бути подолане у кінцевому варіанті – й це слід визнати. Вітчизняний досвід використання податків як регуляторного засобу не лише не позбавлений цієї одіозної риси, а й примножує її негативні прояви. Вони до певної міри проглядалися практично в усіх рішеннях, що реалізовувалися через зміну ставок оподаткування різними податками, запроваджені різного роду пільгових механізмів окремих податків, преференційних територіальних зон, пільгових підсистем оподаткування, дерегулюючих заходів тощо.

Враховуючи викладене, можна сказати, що в Україні існує потреба у прийнятті остаточних рішень одночасно за декількома напрямами.

По-перше, з огляду на досвід попередніх років виникає сумнів стосовно доцільності застосування в майбутньому списання й реструктуризації податкової заборгованості. Основним їх негативним наслідком було порушення принципів справедливості в оподаткуванні, що призвело до отримання необґрунтованих конкурентних переваг одних господарюючих суб’єктів над іншими. При цьому головні економічні проблеми залишилися нерозв’язаними.

По-друге, влада має визначитися із ключовими напрямками використання податкових пільг. Так, зниження ставок податку на прибуток підприємств для окремих галузей та розширення складу валових витрат для них, як і запровадження пільг із ПДВ, дали деяке зростання рентабельності, приріст обсягів випуску продукції. Однак технологічного оновлення процесу виробництва не відбулося. Зокрема, з початком фінансової кризи знову в тяжкому становищі опинилася вітчизняна металургія, яка ще кілька років тому отримувала значні податкові пільги. А сьогодні ми бачимо, що падіння цін на її продукцію на світових ринках стало нокаутуючим ударом через застарілість технології, яка унеможливлює зниження витратності. Тобто підприємства не вкладали заощаджені на пільговому оподаткуванні кошти в технологічне оновлення виробництва, а спрямовували їх переважно на фінансування поточної діяльності та інші потреби. Цільового призначення податкових пільг та цільового використання коштів, отриманих внаслідок користування ними, не було забезпечено, зокрема, через недосконалість національного податкового законодавства та слабкість системи податковою адміністрування.

Отже, постає питання: яким чином забезпечити податкове регулювання та стимулювання економічної активності у країні? Основні методи й інструментарій їх реалізації вироблені практикою (в тому числі світовою) та не потребують суттєвих змін, утім, можна вести дискусію щодо об'єктів і сфер їх застосування. Треба переорієнтувати вектор податкового регулювання і стимулювання з виробничо-бізнесової спрямованості на соціальну. Зміна умов оподаткування населення — ось головний напрям податкової політики української держави на найближчу перспективу. Вона має передбачати заходи, що стимулюватимуть зростання доходів населення та платоспроможний попит.

Одним зі шляхів реалізації зазначеного є використання важеля зміщення податкового тягаря на багатих платників. Справедливіший розподіл доходів спричинить зростання споживчого потенціалу немаєтних мас, що через додатковий попит заохочуватиме виробника ринковими стимулами. Необхідно термінове запровадження неоподатковуваного мінімуму, сімейних податкових знижок і прогресивної шкали ставок податку з доходів фізичних осіб, розширення переліку витрат, що включаються до податкового кредиту, та лібералізації умов їх урахування, введення податку на нерухоме майно.

"Фіскальне вивільнення" ринкових сил попиту можливе також на основі модернізації податку на додану вартість. І тут треба зауважити, що шлях нарощування його пільгового механізму є хибним і неефективним. Пільги з цього податку, як правило, не доходять до справжнього платника, яким є виключно кінцевий споживач, а не продавець продукції (як технічно визначає законодавство). Проте європейський досвід засвідчує обґрунтованість і доцільність використання диференційованих ставок ПДВ. Запровадження знижених ставок, принаймні щодо товарів першої потреби, неодноразово обґрунтовувалося вітчизняними науковцями та може бути доведене до практичної реалізації.

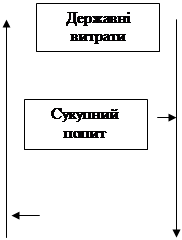

Запропоновані заходи податкового стимулювання потенційно здатні вплинути на виробництво товарів народного споживання. Поза увагою залишаються інші галузі, серед яких уже згадувана металургія, ряд видів машинобудування тощо. Для цих галузей, враховуючи неефективність податкових важелів (про що йшлося вище), доцільно застосувати інший напрям фіскальної політики — державні витрати. Вони можуть здійснюватися як у формі власне витрат на утримання держави та реалізацію ЇЇ функцій, так і у формі додаткових державних закупівель товарів і послуг.

В умовах фінансової кризи потрібно обережно здійснювати витрати на соціальні програми (зокрема, стосовно виплати допомоги громадянам). Хоча вони теж стимулюють сукупний ринковий попит, надмірне захоплення ними призводить у кінцевому підсумку до зменшення зацікавленості частини населення в підвищенні власного життєвого рівня, зниження економічної активності окремих індивідів, що згубно впливає на рівень виробництва у країні. Пряма підтримка населення, хоч і вельми популярна, має бути обмежена в обсягах на рівні мінімальної достатності. Визначення рівня соціальних видатків — надзвичайно важливе завдання для будь-якого суспільства. Розвинуті країни світу мають високі стандарти соціального забезпечення й відповідний рівень видатків на соціальні потреби. Україна також розуміє необхідність збільшення видатків соціального характеру, що, безумовно, актуально з огляду на рівень і якість життя населення. Водночас слід враховувати можливості бюджету щодо здійснення таких заходів на середньо- й довгострокову перспективу. Незважаючи на різні позиції щодо рівня видатків соціального спрямування, не викликає сумнівів те, що, по-перше, високий рівень соціального забезпечення населення не можливий у бідній країні, тому єдиною передумовою його підвищення є реалізація стратегії прискореного економічного зростання; по-друге, спрямованість державної політики на реалізацію стратегії прискореного економічного зростання не виключає збереження наявного рівня соціальної підтримки й навіть її збільшення за умов оптимізації структури соціальних видатків щодо забезпечення їх пріоритетного спрямування на розвиток людини. Соціальні видатки не слід розглядати в числі стимулів розвитку економіки чи антикризових засобів, а навпаки, їх нарощування можливе лише за умови поступального економічного розвитку.

Найефективнішими, з регулятивної точки зору, є ті закупівлі товарів і послуг, які стосуються купівлі матеріалів для будівництва об'єктів загальносуспільного значення тошо. У цьому руслі своєчасною є ініціатива уряду з будівництва доріг, а також реалізація плану підготовки до Євро-2012. Утім, перелік заходів може бути значно розширений за рахунок інфраструктури житлово-комунального господарства, мережі трубопроводів, залізниць (зважаючи на транзитне положення держави), мережі інформаційного забезпечення та ін. Спорудження об'єктів ринкової й соціальної інфраструктури є роботою на перспективний розвиток та сприятиме примноженню капіталу нації як тепер, так і в майбутньому. У зв'язку з цим постає питання щодо джерел фінансування таких закупівель і замовлень. Передусім слід наголосити, що реалізацію потужних проектів не повинна повністю проводити держава за рахунок бюджету, а має на умовах співучасті залучати приватний сектор.

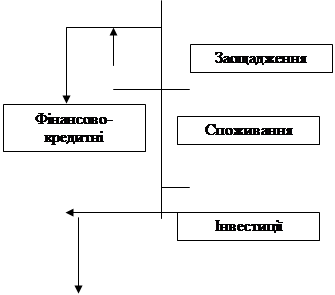

Важливо також звернути увагу на взаємозв'язок фіскальної політики із грошово-кредитною. Річ у тім, що запропоновані заходи можуть дати очікувані результати лише за умов стабільності валютного курсу. Неузгодженість фіскальної і грошово-кредитної політик — проблема сучасної України. Складається враження, ніби просто немає розуміння важливості й безальтернативиості цих двох важелів у руках держави. Адже все інше, що можна застосувати, – приватизація, антимонопольне законодавство, структурна політика, промислова політика, політика в галузі зайнятості, – це лише сукупність заходів, які забезпечують підлаштування системи.

Таким чином, із метою подолання проявів фінансової кризи уряд повинен прийняти програму антикризових заходів, яка повинна передбачати затвердження основних напрямів фіскальної політики на найближчу перспективу, їх обгрунтування має враховувати найімовірніші методи запозичення коштів для покриття дефіциту державного бюджету. Також необхідним є проведення попередньої експертної оцінки варіантів модернізації податкової системи, що закладаються до програми. Така експертиза повинна здійснюватися з урахуванням того, що дослідження функціонування податків не можуть ґрунтуватися на дискретному вивченні їх впливу на соціально-економічні процеси в окремі проміжки часу, оскільки останнє можливе тільки в умовах абсолютно стабільного суспільства.

Висновки

В даний час висвічується необхідність вдосконалення і оптимізації інструментів державного регулювання економіки. В умовах, коли державні фінанси знаходяться в кризовому стані, а рівновага між доходами і витратами держбюджету украй нестабільно, слід активно шукати шляхи скорочення бюджетного дефіциту, і, перш за все, за рахунок витратної його частини. Виділення фінансових ресурсів під національні загальнодержавні програми повинне визначатися принципом раціональності.

Реформування діючої податкової системи повинне здійснюватися у напрямі створення сприятливих умов для товаровиробників, стимулювання вкладення зароблених засобів в інвестиційні програми, забезпечення пільгового податкового режиму для іноземних капіталів, що привертаються з метою рішення пріоритетних задач розвитку української економіки. Головний упор слід робити на непрямі, а не прямі податки. При цьому важливим може опинитися світовий досвід у області фіскальної політики, який необхідно ретельно вивчити і застосувати з урахуванням сучасних реалій України.

Фіскальна політика формується на політичній арені, і це багато в чому утрудняє її застосування для стабілізації економіки. Деякі економісти навіть стверджують, що переслідувана політиками мета - це зовсім не захист інтересів національної економіки, а швидше власне переобрання на новий термін.

Але навіть при тих обставинах, що в реальній економіці існують деякі моменти, що знижують ефективність фіскальної політики, її застосування дозволяє в тій чи іншій мірі згладити коливання економічних циклів. Позитивний ефект від застосування фіскальної політики може бути досягнутий тільки, якщо на чолі уряду знаходяться справжні професіонали, аси своєї справи.

Перелік посилань

1. Агапова Т. А., Серегина С. Ф. Макроэкономика: Учебник/ Под общ. ред. д. э. н., проф. Сидоровича А. М.; МГУ им. Ломоносова – 5-е изд., перерараб. и доп. – М: «Дело и сервис», 2005.

2. Базилевич В. Д., Базилевич К. С., Баластрик Л. О. Макроекономіка: Підручник/ За ред. В. Д. Базилевича. – К: Знання, 2007.

3. Баликоев В. З. Общая экономическая теория. – Новосибирск: ООО «Издательство ЮКЭА», 2004.

4. Батура О. В., Іващина О. Ф., Новікова Л. Ф. Макроекономіка: Навч. посібник. – К: Центр учбової літератури, 2007.

5. Бровкова Е. Г. Фінансово-кредитная система государства: Учеб. пособие для вузов. – К.: Сирин, 2007.

6. Бутук А. И. Экономическая теорія: Учеб. Пособие. – К.: Вікар, 2007.

7. Вводный курс по экономической теории.: Учебник для лицеев// Под общ. ред. акад. Г .П. Журавлиной – М.: ИНФРА – М, 2005.

8. Вініченко І.І., Гончаренко О. В., Дацій Н. В., Корецько С. О. Макроекономіка: Навч. Посібник. – К: Центр навч. літератури, 2006.

9. Кемпбелл Р. Макконел, Стенлі Л. Брю “Економікс- принципи, проблеми і політика”, К., ХаГар, 1998

10. Лютий І. О. Грошово-кредитна політика в умовах перехідної економіки: Монографія. – К.: Атака, 2006.

11. Мікроекономіка і макроекономіка// Під. ред. С. Будаговської – К.: Основи, 2002.

12. Мовшович С.М., Соколовский Л.Е. Выпуск, налоги и кривая Лаффера // Экономика и математические методы. 2001. Т. 30. Вып. 3.

13. Общая экономическая теория (политэкономия): Учебник// Под общ. ред. акад. В.И. Видяпина, акад. Г.П. Журавлёвой. М.: ПРОМО-Медиа, 2003.

14. Овчинников Г. П. Макроєкономика: Ученик для вузов. – СПб.: Поиск, 2006.

15. Панчішин С. І. Макроекономіка: Навч. посібник. – К: Либідь, 2001.

16. Рузавин Г. И. Основы рыночной экономики: Учебное пособие для вузов – М.: Банки и биржи, ЮНИТИ, 2006.

17. Рыночная экономика: Учебник. В 3 т. Т. 1. Теория рыночной экономики. Часть 2. Максимова В. Ф., Шишов А. Л. Макроэкономика. – М.: СОМИНТЕК. 2005.

18. Современная экономика. Общедоступный учебный курс// Под ред. проф. Мамедова О. Ю. – Ростов-на-Дону: Феникс, 2006.

19. Ховард К. Экономическая теория : Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 2007.

20. Экономическая теория /Под ред. А. И. Добрынина, Л. С. Тарасевича, 3-е издание – СПб, Изд. «Питер», 2007.

21. Поліпшення конкуренції позиції України засобами фіскальної політики/ Бадрак О.// Економіка України.- 2006.- №2.- С. 13-19

22. Фіскальні засоби стимулювання економічного зростання/ В. М. Опарін, М.М. Фельдгольц// Фінанси України. – 2006. - №10. – С. 61-70.

23. Бюджет повної зайнятості та фіскальна політика/ Савченко А.Г., Соломенко С.М.// Фінанси України. – 2007. - №4. – С. 3-12

24. Студентам про податкову систему/ Соколовська А. М.// Фінанси України. – 2008. - №9. – С. 119-121.

25. Податкова політика України на сучасному етапі/ Лютий І. О. // Фінанси України. – 2008. - №9. – С. 121-123.

26. Фіскальна політика держави в умовах фінансової кризи/ Мельник В. М.// Фінанси України. – 2008. - №11. – С. 11-17.

Похожие работы

... та інших змінних перетворює макроекономічну модель на макроеконометричну. Макроеконометричною називається модель, що відображає економіку не лише якісно, а й кількісно. 3.Зміст державного бюджету та проблеми його формування Фінансово-бюджетне регулювання є основою фіскальної політики - кейнсіанського методу досягнення макроекономічної рівноваги. Під фінансами розуміють систему економічних ...

... доцільно ввести законодавчу заборону на переведення у державний борг зовнішньої заборгованості підприємств і банків [10]. Структура власності на засоби виробництва є визначальною у розробці стратегії фінансової політики держави та її регіонів. Глибокий аналіз змін, що відбуваються у структурі власності на засоби виробництва в країні та її регіонах, дасть змогу правильно зрозуміти тенденції, що ві ...

... ї політики в Україні є забезпечення фінансової стабільності, поступове зниження інфляції, виведення економіки з кризи та поступове економічне зростання. 2. Зарубіжний досвід проведення грошово-кредитної політики держави Спираючись на кількісну теорію грошей, можна стверджувати, що головним чинником, який формує темпи інфляції, є темпи зміни грошової маси в обігу, а тому вивчення механізмів ...

... функції держави виступають першопричиною щодо функціонування окремих елементів, вибору методів державного регулювання економіки (зокрема, бюджетно-податкових), їх ефективності. У такому розумінні сутність та закономірності трансформації ролі держави в економіці здійснюють Перетворюючий вплив на політику витрат, податкову політику, які як частини системи підпорядковані цілому. Тому важливо в першу ...

0 комментариев