Навигация

З ініціативи Державного органу з питань банкрутства, якщо йдеться про державні підприємства

59946

знаков

2

таблицы

2

изображения

6. З ініціативи Державного органу з питань банкрутства, якщо йдеться про державні підприємства.

7. З ініціативи НБУ — якщо йдеться про фінансове оздоровлення комерційного банку. Режим санації є превентивним заходом впливу НБУ на комерційний банк перед застосуванням санацій, передбачених Законом України „Про банки та банківську діяльність”.

2 Розробка плану санації

План фінансового оздоровлення розробляють, як правило, фінансові ат контролінгові служби підприємства, яке перебуває у фінансовій кризі, представники потенційного санатора, незалежні аудиторські та консалтингові фірми. Необхідність залучення зовнішніх консультантів під час розробки плану зумовлена трьома основними чинниками:

а) затратами робочого часу, необхідного для розробки плану;

б) потребою в належних знаннях та досвіді;

в) потребою в об’єктивності.

Для розробки плану санації використовують увесь методичний та функціональний арсенал контролінгу та користуються такими принципами:

— завершеність — врахування всіх найважливіших обставин справи (усі позиції плану мають базуватися на цілком перевірених даних);

— змістовність — розгляд лише тих обставин, які стосуються процесу санації;

— правильність — правдиве висвітлення проблематики кризи з відображенням усіх передумов та безперервного, логічного ланцюга аргументів;

— якісність — правдиве та однозначне висвітлення й відтворення інформації;

— об’єктивність — чітке розмежування між фактичними даними, власним поглядом контролера та висновками.

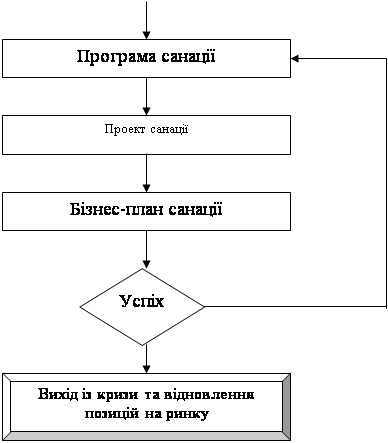

План санації можу складатися зі вступу та чотирьох розділів.

Вступ містить загальну характеристику об’єкта планування. Тут подаються відомості про правову форму організації бізнесу, форму власності, організаційну структуру. Сферу діяльності, а також коротка історична довідка про розвиток підприємства. Окрім цього визнаються мета складання плану, його замовник та методи розробки.

Розділ 1 відбиває вихідну ситуацію на підприємстві.

Оцінювання зовнішніх умов, у яких функціонує підприємство, є основою стратегічного планування і включає в себе вивчення загальних політико-економічних тенденцій, аналіз галузі та ринкового сегмента.

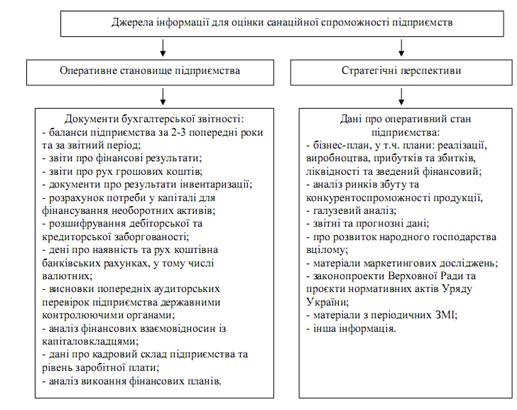

Аналіз фінансово-господарського стану охоплює два аспекти: виробничо-господарську діяльність та фінансовий стан. Наводяться дані про фактичний фінансовий та майновий стан підприємства (фактичний обсяг реалізації, величин прибутків/збитків, рівень заборгованості, коефіцієнти платоспроможності, ліквідності, фінансового лівериджу тощо).

Аналіз причин фінансової кризи та слабких місць полягає в систематизації та оцінюванні відповідних чинників і їх впливу на фінансово-господарську діяльність підприємства. Такий аналіз має на меті локалізувати та усунути зазначені чинники. Симптоми кризи виявляються в результаті налізу слабин підприємства. Останні можуть виявлятися в таких сферах: Залучення капіталу; ринок; персонал; законодавство.

В наявному потенціалі характеризуються сильні сторони підприємства, його можливі шанси та наявний потенціал у кадровій, виробничий, технологічній, маркетинговій та інших сферах. Потенціал розвитку підприємства визначається такими головними чинниками: фінансове забезпечення та можливості залучення додаткового капіталу; наявність кваліфікованого персоналу; наявність надійних та дешевих джерел постачання сировини (матеріалів); наявність ринків збуту продукції; виробничий потенціал; ефективна організаційна структура; висока якість менеджменту.

Ефективну санацію можна забезпечити завдяки планомірному розвитку ф використанню наявного і підприємстві потенціалу, а також послаблення чинників, що обмежують можливості санації.

На підставі аналізу вихідної ситуації доходять висновку про доцільність і можливість санації підприємства чи про необхідність його ліквідації.

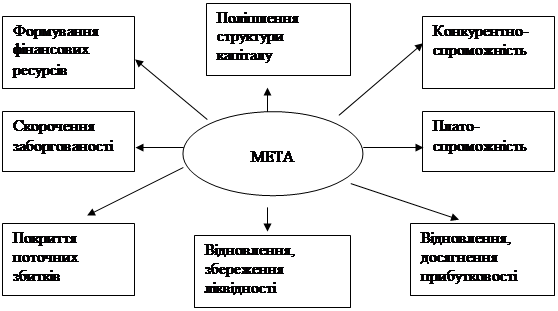

Розділ 2 має характеризувати стратегічні цілі санації підприємства, цільові орієнтири та розробку стратегії. Тут подається також оперативна (Crach)-програма, що відбиває заходи, спрямовані на покриття поточних збитків, відновлення платоспроможності та ліквідності підприємства. Лише за умови вдалого виконання цієї програми підприємство буде здатним реалізувати план санації, тобто вжити заходів щодо відновлення прибутковості та досягнення стратегічних конкурентних переваг. До каталогу санаційних заходів можуть входити:

— рефінансування дебіторської заборгованості (форфейтинг, факторинг, звернення до арбітражного суду);

— мобілізація прихованих резервів завдяки продажу окремих позицій активів; зменшення та збільшення статутного капіталу;

— реструктуризація кредиторської заборгованості;

— заморожування інвестиційних вкладень;

— зворотний лізинг;

— розпродаж за зниженими цінами товарів, попит на які низький.

Розділ 3 включає в себе конкретний план заходів щодо відновлення прибутковості та конкурентоспроможності підприємства в довгостроковому періоді і складається з розглянутих далі частин.

· План маркетингу та оцінювання ринків збуту продукції. У ньому визначаються ринкові чинники, які впливають на:

— збут продукції та місткість ринку;

— мотивацію споживачів;

— ступінь еластичності попиту та рівень платоспроможності попиту на продукцію підприємства;

— умови збуту;

— галузеві ризики;

— ситуацію на суміжних товарних ринках.

Наводиться перелік можливих конкурентів, з’ясовуються їхні переваги та недоліки; подається схема реалізації продукції; розглядаються методи її стимулювання. Визначаються можливості та шляхи розширення ринків збуту.

· План виробництва та капіталовкладень. Надояться відомості про використання обладнання, його знос, витрати, пов’язані з відновленням, можливості оренди або лізингу. Характеризується виробничий процес, виробничі зв’язки з постачальниками сировини. Даються конкретні заходи щодо розширення асортименту продукції та підвищення її якості. Зазначається, яке саме обладнання, технологію, „ноу-хау” і в кого і на яких умовах треба придбати. На цій підставі оцінюються потреби в інвестиціях. План виробництва та відповідних капіталовкладень складається у формі бюджету.

· Організаційний план. Характеризується організаційна структура підприємства, розглядаються можливості її реорганізації та перепрофілювання, аналізується управлінський та кадровий склад, вносяться пропозиції щодо змін в ньому, намічаються заходи щодо посилення мотивації працівників та вдосконалення організації менеджменту.

· Фінансовий план має містити в собі:

— прогноз випуску та реалізації продукції; баланс грошових надходжень і витрат;

— зведений баланс активів і пасивів;

— аналіз шляхів досягнення беззбитковості підприємства;

— форми та джерела мобілізації фінансових ресурсів;

— графіки освоєння, окупності та повернення фінансових ресурсів.

У фінансовому плані наводиться також сума витрат на розробку плану санації та, можливо, проведення санаційного аудиту. На підставі фінансового плану визначається загальна потреба підприємства у фінансових ресурсах із зовнішніх джерел.

Розділ 4 містить розрахунок ефективності санації, а також перелік заході щодо організації реалізації плану та контролю за її перебігом. деталізуються очікувані результати виконання проекту, а також прогнозуються можливі ризики й збитки.

Основні критерії оцінювання ефективності санації такі:

— ліквідність та платоспроможність;

— прибутковість;

— додаткова вартість, створена в результаті санації;

— конкурентні переваги.

Якщо за основу брати критерій прибутковості, то ефективність санації дорівнює співвідношенню прогнозованого обсягу додаткового прибутку до розміру вкладень на проведення санації.

Результати санації (окрім подолання неплатоспроможності та відновлення конкурентоспроможності) можна оцінити. Знаючи додатковий прибуток підприємства. Вкладення в проведення санації розглядаються як інвестиції санатора в підприємство, що перебуває у фінансовій кризі, з метою одержанні прибутку (в абсолютній чи відносній формі) [2, 320].

Додаткова вартість, створена в результаті санації, являє собою абсолютний приріст вартості активів підприємства, який очікується в результаті реалізації плану санації. Вона обчислюється як різниця між потенційною вартістю підприємства (після проведення санації) та його вартістю до санації.

Оскільки додаткова вартість може визначатися як різниця між вартістю підприємства після санації (за відрахуванням суми знову залученого капіталу) та ліквідаційною вартістю підприємства, зіставлення зазначених величин відіграє вирішальну роль у прийнятті кредиторами рішення щодо акцептування план санації чи ліквідації підприємства. Ця вартість підприємства береться до уваги й інвесторами, які можуть фінансувати санацію на умовах пайової участі.

У реалізації плану санації важливу роль відіграє оперативний санаційний контролінг.

Санація вважається успішною, якщо з допомогою зовнішніх та внутрішніх фінансових джерел, проведення організаційних та виробничо-технічних удосконалень підприємство виходить з кризи (нормалізує виробничу діяльність та уникає оголошення банкрутства) і забезпечує свою прибутковість та конкурентоспроможність у довгостроковому періоді.

3 Фінансові джерела санації підприємства

Основна проблема, з якою стикаються підприємства, що підлягають санації, полягає в пошуку фінансових ресурсів, необхідних для проведення цих процедур. Розглянемо більш детально це питання

Сукупний капітал підприємства складається з власного та позичкового капіталу. таким чином, фінансування санації може здійснюватися за рахунок самофінансування, фінансових коштів власників, за допомогою кредиторів і, у виняткових випадках, шляхом одержання державної фінансової підтримки. Санація може бути спрямована на реструктуризацію активів або пасивів.

Якщо санація здійснюється без залучення додаткових фінансових ресурсів на підприємство, то вона можу біти ц таких формах: зменшення номінального капіталу підприємства; конверсія власності в борг; конверсія боргу у власність; пролонгація строків сплати заборгованості; добровільне зменшення заборгованості; самофінансування.

Санація із залученням нового фінансового капіталу може мати такі форми: альтернативна санація; зменшення номінального капіталу з подальшим його збільшенням (двоступінчата санація); безповоротна фінансова допомога власників; безповоротна фінансова допомога персоналу; емісія облігацій конверсійної позики; залучення додаткових позик.

За джерелами мобілізацій фінансових ресурсів розрізняють автономну санацію (власні кошти підприємств і капітал його власників) та зовнішню санацію (кошти кредиторів і держави). Виділяють окремий вид санації підприємств — яз допомогою державної фінансової підтримки [14, 54].

Фінансування державою санаційних заходів може здійснюватися на поворотній або безповоротній основі. Крім того, в окремих випадках держава може вдатися до непрямих методів сприяння санації суб’єктів господарювання: податкові пільги, створення особливих умов підприємницької діяльності тощо.

Мобілізація внутрішніх резервів фінансової стабілізації спрямована на поліпшення (або відновлення) платоспроможності й ліквідності підприємства і може здійснюватися за такими напрямками: реструктуризація активів; зменшення (заморожування) витрат; збільшення виручки від реалізації.

У рамках реструктуризації активів виділяють такі види санаційних заходів:

1. Мобілізація прихованих резервів. Вона здійснюється шляхом реалізації окремих об’єктів основних та оборотних засобів, які безпосередньо не пов’язані з процесом виробництва й реалізації продукції; у результаті індексації балансової вартості майнових об’єктів, який не можна реалізувати без порушення нормального виробничого циклу.

2. Використання зворотного лізингу (господарська операція, яка передбачає продаж основних фондів з одночасним зворотним отриманням таких основних фондів в оперативний або фінансовий лізинг).

3. Лізинг основних фондів. Цей метод дає змогу модернізувати обладнання за відсутності необхідних інвестиційних ресурсів.

4. Здача в оренду основних фондів, які не повною мірою використовуються в виробничому процесі.

5. Оптимізація структури розміщення оборотного капіталу.

6. Продаж окремих, низькорентабельних структурних підрозділів.

Рефінансування дебіторської заборгованості (переведення її в інші, ліквідні форми оборотних активів: кошти, короткострокові фінансові вкладення тощо).

До основних форм рефінансування дебіторської заборгованості належать: факторинг; урахування, або дисконт векселів; форфейтинг.

Крім того, у рамках заходів щодо рефінансування дебіторської заборгованості проводиться комплекс процедур із примусового стягнення заборгованості, в тому числі шляхом звернення з позовом до арбітражного суду.

Наступні дві групи санаційних заходів пов’язані в основному зі змінами у звіті про фінансові результати та їх використання. Це — зменшення (заморожування витрат), яке здійснюється в напрямках заморожування інвестиційних вкладень та зниження валових витрат, й збільшення виручки від реалізації продукції.

Розглянемо тепер комплекс санаційних заходів, спрямованих на реструктуризацію пасивів підприємства. Ці заходи пов’язані зі зміною розмірів і структури фінансових джерел формування активів. Збиткові підприємства можуть удатися до санації балансу (чиста санація). Чиста санація передбачає покриття відображених балансі збитків за рахунок власних або прирівняних до них коштів. Ліквідність і платоспроможність підприємства і результаті чистої санації не поліпшується, оскільки на підприємство в цьому разі не залучаються додаткові фінансові ресурси. Санація балансу за рахунок санаційного прибутку доцільна тільки тоді, коли вичерпано решту можливостей покриття балансових збитків.

Найзацікавленішими в санації неспроможного підприємства особами є його власники (акціонери, пайовики тощо). Вони, як правило, несуть значний тягар фінансування санаційних заходів. Фінансування санації власниками може здійснюватися:

— шляхом збільшення (зменшення) статутного фонду;

— надання позик;

— цільових внесків на безповоротній основі.

У результаті санації балансу підприємство не мобілізує додаткових коштів, однак створюються необхідні передумови для залучення зовнішніх фінансових джерел у майбутньому. На практиці з санаційною метою досить часто слідом за зменшенням статутного капіталу здійснюється його збільшення. Ця операція має назву двоступінчата санація [14, 61].

Крім того, в санаційних заходах можуть приймати участь й кредитори. Фінансова їх участь можу здійснюватися шляхом:

— пролонгації та реструктуризації наявної заборгованості;

— за допомогою повної або часткової відмови від існуючих вимог;

— через надання додаткових кредитних ресурсів;

— трансформацією боргу у власність.

Охарактеризовані джерела фінансування санації найчастіше зустрічаються у вітчизняній та зарубіжний практиці фінансового оздоровлення підприємств. Звичайно, ми розповіли про децентралізовані фінансові джерела. Державна фінансова підтримка вважається антиринковим методом санації і застосовується у виняткових випадках. Наголосимо, для кожного конкретного випадку фінансової неспроможності підприємства слід добирати прийнятні форми санації з урахуванням причин кризи, санаційної спроможності, наявності санаторів та внутрішніх резервів тощо.

4 Практика фінансового оздоровлення підприємств 4.1 Вітчизняна практика фінансового оздоровлення підприємств

З метою узагальнення та критичного оцінювання практики фінансової санації підприємств розглянемо два найтиповіші для України приклади санаційних концепцій. Одна з них побудована на державному супервтручанні в ринкове процеси, а інша — на тлумаченні санації як інституту переведення боргу.

Перший приклад стосувався запорізького підприємства СП „АвтоЗАЗ-ДЕУ”. Аналізуючи форми та методи державної санаційної підтримки даного підприємства, можна зробити висновок про порушення антимонопольного законодавства та інших законів ринкової економіки. Для заходів у рамках державної санаційної підтримки СП „АвтоЗАЗ-ДЕУ” слід віднести такі:

— нульові ставки ПДВ та акцизу на імпорт виробничого устаткування, матеріалів та деталей для автомобілів;

— звільнення від сплати земельного податку;

— звільнення реінвестування прибутку від оподаткування;

— звільнення від сплати ПДВ та акцизів продажу автомобілів, зібраних в Україні;

— заборона імпорту автомобілів, яким більше ніж 5 років;

— підвищення ставок ввізного мита на імпорт автомобілів.

Однак санаційна концепція підприємства не принесла жодних суттєвих позитивних результатів. Надії на успішне стимулювання розвитку підприємства не справдилися. У 1998 році з конвеєра зійшли лише 24 тис. автомобілів — проти запланованих 70 тис., проте вони мали низьку якість, надмірно високу собівартість та неадекватно високі ціні. Керівництв підприємства не змогло подолати причини кризової ситуації у виробничої та організаційної сферах.

Аналізуючи невдалу санаційну концепцію „АвтоЗАЗу”, слід звернути увагу на стратегічну помилку при виборі самого санатора —корпорації ДЕУ. Виявилося, що концерн-санатор сам перебуває у глибокій фінансовій кризі, коли обсяг його заборгованості в 5 разів перевищував його капітал.

Отже, маємо досить переконливий приклад невдалої санаційної концепції провідного вітчизняного підприємства з виробництвом легкових автомобілів, яка базувалася на порушенні антимонопольного законодавства, непомірній державній та фіскальній та протекціоністський підтримці і на помилковому виборі санатора.

Розглянемо тепер один із прикладів „успішної” санації, яка проводилася фахівцями державного органу з питань банкрутства — санацію однієї із швейних фабрик [4, 7]. Підприємство успішно працювали близько 60 років. До початку фінансової кризи на ньому працювало 370 осіб, робота виконувалася у дві зміни. Оскільки колектив підприємства і зокрема його керівництво не адаптувалося до ринкових умов господарювання, починаючи з 1994 року розпочалося різке зниження обсягів виробництва та зменшення чисельності працюючих.

Розпорядженням Кабміну України з метою відновлення платоспроможності фабрика біла передана до управління Агентства з питань банкрутства. Останнє провело маркетингове дослідження, яке показало, що підприємство повністю втратило ринки збуту своєї продукції. Пропорційно до темпів згортання основної діяльності на швейній фабриці вивільнені площі здавалися в оренду підприємницьким структурам. Так, одна з цих комерційних структур почала прибуткове виробництво продтоварів. Частина персоналу швейної фабрики була працевлаштована в новій комерційній структурі. Між швейною фабрикою та орендарем був укладений договір про спільну діяльність, метою якого було перетворення швейної фабрики в завод продтоварів.

Однак оперативний фінансовий план показував, що поточні платіжні зобов’язання підприємства-боржника значно перевищували грошові надходження. Агентством з питань банкрутства була подана пропозиція щодо порушення справи про банкрутство з ініціативи боржника з тим. Щоб провести санацію в ході проведення справи. При цьому санація розглядалася як інститут переведення заборгованості боржника на санатора, яким стала комерційна структура, що орендувала виробничі приміщення державного підприємства. Згідно з умовами санаційної угоди сенатор взяв на себе зобов’язання погасити заборгованість швейної фабрики із зарплати перед кредиторами та бюджетом, а також працевлаштувати 105 працівників фабрики. Натомість всі активи боржника були переведені санатору.

Підіб’ємо підсумок цього варіанту санації. Можна навести кілька міркувань на підтримку такого розвитку подій на швейній фабриці, а також контраргументів. До основних аргументів на користь такої санації можна віднести:

— кредиторська заборгованість підприємства поступово погашається;

— частина звільнених працівників працевлаштована на підприємстві-санаторі;

— частина основних фондів швейної фабрики використовується при виробництві продтоварів.

Основними недоліками цього плану є:

— йдеться, по суті, не про санацію, а про ліквідацію підприємства;

— основну частину потужностей швейної фабрики втрачено;

— кваліфікований у сфері швейного виробництва інженерно-технічний персонал звільнений або використовується не за призначенням;

— ринок швейних виробів регіону повністю передано іноземним товаровиробникам.

Наведені приклади з практики проведення санації підприємств в Україні є досить суперечливим та дискусійним. Вони показують як недосконалість вітчизняного законодавства у сері санації та банкрутства, так і відсутність фахівців, кваліфікованих у питаннях фінансового оздоровлення суб’єктів господарювання. В обох прикладах санація проводилася всупереч законам ринкової економіки та принципам проведення санації, які діють в ринково розвинутих країнах.

4.2 Зарубіжний досвід санації підприємствЯк відомо, німецький валютний союз істотно вплинув на хід економічних перетворень у східних землях. Миттєво опиналась на межі банкрутства майже вся промисловість НДР, у стадії глибокого занепаду опинилась і цукрова промисловість. Наприкінці 80-х років загальне співвідношення між якісними параметрами, що характеризують фінансово-господарський рівень організації цукровиробництва в країнах ЄС та в нових федеральних землях, склало 8 до 1.

Щоб запобігти тотальному банкрутству східнонімецьких цукрових фабрик, Опекунське відомство, під юрисдикцією якого була передана вся власність НДР, вирішило забезпечити короткострокову ліквідність всіх підприємств. Для цього видали гарантії на суму, що становила 41 % фінансових потреб кожної фінансової одиниці. Другим важливим шагом стало запровадження мораторію на погашення „старих позик” і виплату процентів по ним.

З урахуванням вимог законодавства, реального стану цукрової промисловості НДР було вироблено такі принципи санації:

— єдиним можливим шляхом санації підприємств галузі є їх приватизація перед санацією;

— приватизації мають підлягати всі без винятку цілісні майнові комплекси. А не окремі об’єкти цукрової промисловості;

— врахування регіональних інтересів при проведенні санаційних заходів та збереження цукрового виробництва у всіх існуючих бурякоцукрових зонах;

— участь у санації та приватизації третіх осіб.

Сільськогосподарським виробникам — постачальникам сировини було надано приватизаційну квоту (з правом її викупу протягом 5 років). З метою підготовки підприємств до приватизації було засновано акціонерне товариства „Східнонімецький цукор АТ” (DOZAG). Стовідсотковим власником DOZAG залишилась Опікунська Рада.

Після комерціалізації цукрових заводів весь бурякоцукровий простір нових федеральних земель був розділений між п’ятьма цукровими компаніями-санаторами. Для проведення санаційних заходів за період 1991—1994 рр. Потрібно було мобілізувати фінансових ресурсів загалом більш як 2 млрд ДМ. Паралельно у всіх колишніх бурякоцукрових регіонах передбачалося приведення до найвищих вимог Європейського цукрового устрою восьми цукрових заводів (будівництво трьох нових та реконструкція п’яти старих підприємств).

У результаті реорганізаційних заходів на початок 1995 р. В східних землях із 42 цукрових фабрик (15000 працюючих) залишилось 8 (15000 працюючих). Цей процес відбувався досить помірковано і у взаємозв’язку із санаційними заходами соціального характеру.

Радикальний ріст продуктивності праці в міру проведення санації свідчив про правильність вибраної стратегії та про беззаперечні якісні зрушення в організації виробничого процесу. Виробництво цукру на одного працюючого зросло із 43 т до 700 т.

Складовою санаційної концепції цієї галузі НДР була розробка механізму приєднання до організації цукрового устрою країн ЄС. Це питання включало в себе узгодження розмірів виробничих квот на цукрову продукцію, запровадження особливих умов експорту та імпорту, додержання європейських стандартів якості.

Інші принципи проведення санації продемонстрував автомобільний концерн BMW. У результаті стратегічних прорахунків у виробничій та збутовій політиці протягом 1952—1957 рр. загальна сума збитків від основної діяльності досягла 70 млн ДМ. До основних слабких місць на підприємств належали недосконала виробнича та збутова програма й дефіцит оборотних засобів.

Групою фахівців був розроблений план санації. Основні його положення зводилися ось до цього:

1. Санація бізнесу. Покриття збитків здійснювалося за рахунок санаційного прибутку та прибутку від іншої реалізації (продаж мопедів). зменшення основного капіталу здійснювалося за рахунок зменшення номінально участі в статутному фонді найбільших акціонерів.

2. Поточна ліквідність та платоспроможність була забезпечена за допомогою платіжних поступок кредиторів, зацікавлених у збереженні підприємства.

3. Оновлення виробничої та збутової програми здійснювалося на основі проведення масштабної реструктуризації підприємства.

4. Основним фінансовим джерелом проведення санації став капітал, мобілізований додатковою емісією акцій, з відповідним збільшенням статутного фонду до 37,5 млн ДМ.

5. Зміна вищої ланки менеджменту.

У результаті цих заходів суттєво зросла продуктивність праці: оборот на одного працюючого зріс із 34,3 тис. марок у 1960 р. до 53,4 тис. марок в 1965-му. Поряд з розробкою нових моделей автомобілів це стало вирішальним фактором майбутнього оздоровлення підприємства.

В економічній літературі, присвяченої фінансовому оздоровленню підприємств, санація BMW вважається класичним прикладом економічного виживання із фінансової кризи в умовах конкуренції. Невтручання держави, дотримання антимонопольного законодавства та інших законів ринку сприяли підвищенню мотивації стимулів працюючих, відповідальності управлінського персоналу, що, зрештою, ї привело до загального успіху санації.

Загальні висновки

Санація — це система фінансово-економічних, виробничо-технічних, організаційно-правових, соціальних заходів, спрямованих на відновлення платоспроможності, ліквідності та прибутковості підприємства-боржника. Метою інституту санації у процедурі провадження справи про банкрутство є відновлення ефективності виробничої діяльності підприємства у фінансової кризі.

План санації повинен містити: аналіз причин фінансової кризи; оцінку фінансового стану підприємства до початку санації; заходи щодо нормалізації фінансового стану підприємства, що є у фінансової кризі; інформацію про те, наскільки реалізацію плану санації поліпшує виробничо-економічного стану підприємства; порівняльні розрахунки задоволення претензій кредиторів у разі реалізації плану санації та ц разі задоволення вимог проведення ліквідаційних процедур; прогнозні показники фінансово-майнового стану підприємства у процесі та після реалізації плану санації із вказівкою строків відновлення платоспроможності та погашення претензій кредиторів.

Санація вважається успішною, якщо з допомогою зовнішніх та внутрішніх фінансових джерел, проведення організаційних та виробничо-технічних удосконалень підприємство виходить з кризи (нормалізує виробничу діяльність та уникає оголошення банкрутства) і забезпечує свою прибутковість та конкурентоспроможність у довгостроковому періоді.

Використана література

1. Бандурка О.М., Коробов М.Я та ін. Фінансова діяльність підприємства. К.: Либідь, 1998.

2. Бланк Н.А. Основы финансового менеджмента. К., Ника-Центр, 1999.

3. Бойчик І.М., Харів П.С., Хопчан М.І. Економіка підприємств: Навч. посібник. Львів: Сполом, 1999.

4. Галицькі контракти, 1999, 8-14 листоп.

5. Гальчинський А.С., Єщенко П.С., Палкін Ю.І. Основи економічної теорії. К., Вища школа, 1995.

6. Енциклопедичний словник бізнесмена: Менеджмент, маркетінг, інформатика // За ред. М.І. Молдованова. К., Техніка, 1993.

7. Партин Г.О., Загородній А.Г. Фінанси підприємств: Навч. посібник. Львів, ЛБІ НБУ, 2003.

8. Перспективні дослідження. 1999, № 3.

9. Покропивний С.Ф. Економіка підприємства. К., 2002.

10. Рогатенюк Э.В., Пожарицкая И.М. Финансы предприятий. Симферополь, 2002.

11. Савицкая Г. Анализ хозяйственной деятельности предприятия: Учебн. Пособие. Минск, Вышейша школа, 1999.

12. Слав’юк Р.А. Фінанси підприємств: Навч. посібник. Луцьк, Вежа, 2001

13. Тарасенко Н.В. Економічний аналіз діяльності промислового підприємства. К., 2000.

14. Терещенко О.О. Фінансові джерела санації підприємств // Фінанси України, № 9, 1999, С. 52—64.

15. Титов М. Банкрутство: Матеріально-правові та процесуальні аспекти. Х., Консул, 1997.

16. Фінанси підприємств: Підручник К.,КНЕУ, 2000.

Похожие работы

... прийняти рішення про реалізацію плану санації. Механізм укладання та виконання мирової угоди і проведення санації з рішення господарського суду буде описано далі. 3. Фінансова участь персоналу в санації підприємства Загроза банкрутства й обумовлені цим негативні економічні та соціальні наслідки змушують персонал, що працює на підприємстві, робити свій внесок у фінансування санації. Основною ...

... самому порядку, який передбачений для реорганізації підприємств інших галузей виробництва. Висновки В даній курсовій роботі на тему «Фінансова санація підприємств : сутність, роль, джерела та порядок здійснення», ми визначили основні аспекти реорганізації підприємства його оздоровлення. Як правило, найбільший ефект дає комплексний підхід до оздоровлення фінансового стану підприємства, тобто ...

... діагностики фінансового стану підприємства та заходи подолання кризи, які застосовують на сучасному. етапі; визначити ефективні напрями фінансової санації неплатоспроможних підприємств. В економічній літературі використовується загальновідома модель фінансового оздоровлення підприємства, що передбачає послідовне здійснення відповідних заходів (Рис. 1.1.). Процес фінансової санації починається з ...

... ємства можна й за рахунок зменшення чи заморожування інших витрат, які не належать до собівартості продукції. 3.3. Залучення інвестицій з метою стабілізації діяльності підприємства Перш ніж здійснювати заходи щодо залучення фінансових ресурсів, необхідних для санації підприємства, слід визначити потребу в капіталі. Потреба в капіталі — це виражена в грошовому еквіваленті потреба підприє ...

0 комментариев