Анализ производства и объема продаж

Анализ затрат и себестоимости продукции

Анализ финансовых результатов организации

Рассмотренные показатели являются дополняющими друг друга, т.е. в сумме они составляют единицу

Анализ финансового положения организации

Комплексная оценка деятельности организации

С учетом показателей ОАО «Рубин»

Навигация

Рассмотренные показатели являются дополняющими друг друга, т.е. в сумме они составляют единицу

Финансово-хозяйственная деятельность ООО "Агат"

68395

знаков

20

таблиц

0

изображений

3. Рассмотренные показатели являются дополняющими друг друга, т.е. в сумме они составляют единицу.

а) прошлый год КЭЗ прошл.г. + ρПД прошл.г. = 0,673 + 0,327 = 1

б) отчетный год КЭЗ отч.г. + ρПД отч.г. = 0,676 + 0,324 = 1

Задание №18

Определим рентабельность производственной деятельности и факторы, повлиявшие на ее динамику.

Полученные результаты представим в виде таблицы 15.

Таблица 15

Анализ рентабельности производственной деятельности

| № п/п | Показатель | За отчетный год | За предыдущий год | Изменение (+,-) |

| 1 | Выручка (нетто), тыс. руб. | 5494860 | 4988880 | 505980 |

| 2 | Переменные расходы, тыс. руб. | 4121145 | 3791549 | 329546 |

| 3 | Маржинальная прибыль, тыс. руб. | 1373715 | 1197331 | 176384 |

| 4 | Рентабельность производственной деятельности (коэфф.) | 0,25 | 0,24 | 0,01 |

| Влияние факторов: | Х | Х | Х | |

| 5 | Доход от продаж, приходящийся на 1 руб. переменных расходов | Х | Х | -0,022 |

| 6 | Рентабельность продаж, рассчитанная на основании маржинальной прибыли, коэфф. | Х | Х | 0,032 |

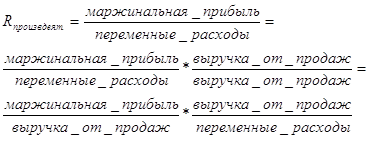

Для определения рентабельности производственной деятельности используем формулу:

ρПД = ВПр / V (15)

где: ВПр – валовая прибыль; V – выручка.

Если умножим числитель и знаменатель дроби на один и тот же показатель (СК – инвестиционный капитал), то получим мультипликативную модель рентабельности производственной деятельности с новым набором факторов:

ρПД = ВПр*СК / V*СК = СК/V * ВПр/СК = lСК * dСК (16)

где: lСК – оборачиваемость инвестиционного капитала

dСК – доходность инвестиций.

Теперь можно определить влияние оборачиваемости инвестиционного капитала и доходности инвестиций на рентабельность производственной деятельности. Воспользуемся методом цепных подстановок.

1. Рассчитаем значения рентабельности производственной деятельности:

а) рентабельность производственной деятельности в предыдущем году

ρПД 0 = 1197331 / 4988880 = 0,24

б) расчетное значение рентабельности производственной деятельности в отчетном году при прошлогодней доходности инвестиций

ρПД 1 = 1197331 / 5494860 = 0,218

в) рентабельность производственной деятельности в отчетном году

ρПД 1 = 1373715 / 5494860 = 0,25

2. Определим влияние различных факторов на рентабельность производственной деятельности:

а) оборачиваемость инвестиционного капитала

ΔρПД l = ρПД 1 - ρПД 0 = 0,218 – 0,24 = - 0,022

б) доходность инвестиций

ΔρПД d = ρПД 1 - ρПД 1 = 0,25 – 0,218 = 0,032

в) общее влияние факторов

ΔρПД = ΔρПД l + ΔρПД d = -0,022 + 0,032 = 0,01

В отчетном году рентабельность производственной деятельности по сравнению с прошлым годом незначительно уменьшилась. Данное уменьшение произошло в результате уменьшения доходности инвестиций. Негативно повлияло снижение оборачиваемости инвестиционного капитала. При принятии управленческих решений следует учитывать данные расчеты с целью увеличения в будущем оборачиваемости инвестиционного капитала, что приведет к увеличению рентабельности производственной деятельности.

Задание №19

Определим рентабельность активов и факторы, повлиявшие на ее изменения.

Полученные результаты отразим в таблице 16.

Таблица 16

Анализ рентабельности активов и факторов, влияющих на нее

| № п/п | Показатель | Отчетный год | Предыдущий год | Изменение (+,-) |

| 1 | Прибыль до налогообложения, тыс. руб. | 137371 | 131287 | 6084 |

| 2 | Активы, тыс. руб. | 2901400 | 2835420 | 65980 |

| 3 | Рентабельность активов | 0,0473 | 0,0463 | 0,001 |

| Влияние факторов: | Х | Х | Х | |

| 4 | выручки от продаж на 1 руб. доходов | Х | Х | 0,000037 |

| 5 | доходов на 1 руб. активов | Х | Х | 0,0035 |

| 6 | показателя прибыли до налогообложения на 1 руб. выручки от продаж | Х | Х | -0,025 |

| * - Среднее значение активов за предыдущий год принимаем равным их значению на начало отчетного года | ||||

Детерминированная модель зависимости рентабельности активов от факторов, воздействующих на ее изменение имеет следующий вид:

ρА = (N/Дох) * (Дох/A) * (P/N) (17)

где: N/Дох - доля выручки от продаж на 1 руб. доходов;

Дох/A - доля доходов на 1 руб. активов;

P/N – рентабельность продаж.

Используя способ абсолютных разниц, рассчитаем влияние на рентабельность активов различных факторов по следующим формулам:

а) влияние доли выручки от продаж, приходящейся на 1 руб.доходов

Δ ρАN/Дох = Δ(N/Дох) * (Дох/A)0 * (P/N)0 = (5494860/5537912 – 4988880/5032352) * (5032352/2835420) * (131287/4988880) = 0,000037

б) влияние доли доходов на 1 руб. активов

Δ ρАДох/A = (N/Дох)1 * Δ(Дох/A) * (P/N)0 = (5494860/5537912) * (5537912/2901400 – 5032352/2835420) * (131287/4988880) = 0,0035

в) влияние показателя прибыли до налогообложения на 1 руб. выручки от продаж

Δ ρА P/N = (N/Дох)1 * (Дох/A)1 * Δ(P/N)= (5494860/5537912) * (5537912/2901400) *(137371/5494860 - 131287/4988880) = - 0,0025

Таким образом, у предприятия наблюдается падение рентабельности активов. Данное падение произошло в результате: снижения рентабельности продаж. Предприятие имеет резерв повышения показателя рентабельность активов, путем повышения его составляющих, оказавших отрицательное влияние.

Задание №20

Определим динамику рентабельности собственного капитала и факторов, повлиявших на нее.

Полученные результаты отразим в таблице 17.

Таблица 17

Анализ рентабельности собственного капитала

| № п/п | Показатель | Отчетный год | Прошлый год | Изменение (+,-) |

| 1 | Чистая прибыль, тыс. руб. | 104402 | 99778 | 4624 |

| 2 | Собственный капитал, тыс. руб. | 1794610 | 1765390 | 29220 |

| 3 | Рентабельность собственного капитала | 0,0581 | 0,0565 | 0,0016 |

| Влияние факторов: | Х | Х | Х | |

| 4 | финансового рычага | Х | Х | 0,0044 |

| 5 | коэффициента оборачиваемости заемного капитала | Х | Х | 0,0003 |

| 6 | показателя чистой прибыли на 1 руб. выручки от продаж | Х | Х | -0,003 |

| * - Среднее значение собственного капитала за предыдущий год принимаем равным его значению на начало отчетного года | ||||

Рассчитаем рентабельность собственного капитала по формуле:

ρСК = P/СК (18)

Если последовательно умножим числитель и знаменатель дроби на одни и те же показатели (N – выручка и ЗК – заемный капитал), то получим мультипликативную модель рентабельности собственного капитала с новым набором факторов:

ρСК = (ЗК/СК) * (N/ЗК) * (P/N) (19)

где: ЗК/СК – финансовый рычаг;

N/ЗК – коэффициент оборачиваемости заемного капитала;

P/N – рентабельность продаж.

Используя способ абсолютных разниц, рассчитаем влияние на рентабельность активов различных факторов по следующим формулам:

а) влияние финансового рычага

ΔρСКЗК/СК = Δ(ЗК/СК) * (N/ЗК)0 * (P/N)0 = (1172770/1794610 – 1070030/1765390) * (4988880/1070030) * (99788/4988880) = 0,0043

б) влияние коэффициента оборачиваемости заемного капитала

ΔρСКN/ЗК = (ЗК/СК)1 * Δ(N/ЗК) * (P/N)0 = (1172770/1794610) * (5494860/1172770 – 4988880/1070030) * (99788/4988880) = 0,0003

в) влияние показателя чистой прибыли на 1 руб. выручки от продаж

ΔρСКP/N = (ЗК/СК)1 * (N/ЗК)1 * Δ(P/N)= (1172770/1794610) * (5494860/1172770) * (104402/5494860 – 99788/4988880) = – 0,003

г) общее влияние всех факторов

ΔρСК = ΔρСКЗК/СК + ΔρСКN/ЗК + ΔρСКP/N = 0,0017

Таким образом, рентабельность собственного капитала ООО "Агат" в отчетном году возросла по сравнению с предыдущим годом. Это произошло в результате увеличения рентабельности продаж и показателя финансовый рычаг.

Похожие работы

... трудовых ресурсов во времени имеют естественные и законодательно регламентируемые ограничения. Задание 4 На основании данных, полученных в результате экономического анализа предыдущих пунктов курсовой работы, дадим комплексную оценку экстенсивности и интенсивности деятельности организации. Результаты расчетов обобщим в таблице 4. Таблица 4 Характеристика соотношения экстенсивности и ...

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

... и вычислительной мощности суперкомпьютера для проведения расчетов, анализа и оптимизации новых конструкций на этапе электронной модели изделия. Прогнозирование финансово-хозяйственной деятельности ОАО «Горизонт» Мировые тенденции развития телевизионной отрасли диктуют предприятию необходимость перехода к многопрофильному производству. На предприятии разработана Программа развития ОАО « ...

... . 6. КОМПЛЕКСНАЯ ОЦЕНКА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Задание № 26 Используя показатели комплексной оценки деятельности организации дадим сравнительную рейтинговую оценку результативности деятельности конкурирующих обществ с ограниченной ответственностью «Алмаз», «Рубин», «Агат». Таблица 26 Подготовка стандартизированных показателей для комплексной оценки результатов деятельности ООО № п/п ...

0 комментариев