Навигация

Формы расчетов, применяемые предприятием

57974

знака

2

таблицы

0

изображений

2 Формы расчетов, применяемые предприятием

В настоящее время предприятия производят расчеты с поставщиками в основном в безналичной форме. При этом чаще всего использует в качестве расчетов с поставщиками и подрядчиками платежные поручения.

Платежное поручение составляется на бланке формы 0401060. Они принимаются банком независимо от наличия денежных средств на счете плательщика.

Для осуществления безналичных расчетов с поставщиками предприятие заключает договор с обслуживающим банком о расчетно-кассовом обслуживании (приложение 1). В соответствии с договором Банк обязуется проводить операции по поручению клиента, связанные с перечислениями денежных средств на счета кредиторов и зачислению поступивших денежных средств на счет предприятия. По проведенным операциям Банк ежедневно предоставляет выписку со счета предприятия, подтвержденную платежными документами (приложение 2). Выписка представляет собой документ отражающий поступления и расход денег на счет предприятия. Особенностью выписки является то, что поступление денег отражается по Кредиту, а выбытие - по Дебету.

Пример: 15.11.04 АКБ «Вятка-Банк» предоставил ОАО СМУ-4 выписку о проведенных операциях на расчетном счете предприятия за номером 407028103270222654664 за 14.11.04 в которой было отражено, что за отчетный день поступило платежей на сумму 97000 руб., а перечислено на сумму 91936,35 руб. Входящий остаток на счете составил 0 руб., исходящий остаток (остаток денег на конец) – 936,35 руб. (приложение 2)

При приобретении товарно-материальных ценностей за наличный расчет предприятие выдает денежные средства подотчетному лицу по расходному кассовому ордеру с указанием цели расхода (приложение 3). При этом предварительно руководитель Общества издает приказ о выдаче денег подотчетному лицу для приобретения им необходимых ценностей. На основании этого приказа в бухгалтерии Общества выписывается направление работника в командировку с указанием целей и суммы расхода.

Пример: 21.11.04 директором ОАО СМУ-4 издан приказ № 14 о направлении Семенова А.Л. в командировку в г. Н. Новгород для приобретения компрессора на станок МК-2 (приложение 4). На основании приказа № 14 бухгалтер выписала направление в командировку с указанием суммы расходов в 10000 руб. Кассир по направлению выдал Семенову А.Л. 10000 руб. на основании расходного ордера № 156 от 21.11.04, в котором Семенов А.Л. поставил свою подпись, дату, сумму прописью и указал данные паспорта (приложение 3).

3. Организация учета расчетов с поставщиками и подрядчиками

3.1 Документальное оформление учета расчетов с поставщиками и подрядчиками

При расчетах с поставщиками и подрядчиками используется большое количество различной документации. Разные поставщики и подрядчики используют различные свойственные только им документы документы. Кроме того, расчетные операции задевают такие участки учета, как учет денежных средств, учет расчетов с подотчетными лицами, учета материалов, НДС и другие. Все это говорит о многообразии документооборота, возникаемого при расчетах с поставщиками и подрядчиками. В данном пункте работы рассмотрим основные формы первичных документов, используемые при расчетах с поставщиками и подрядчиками .

1) договор

Основным документом, регулирующим отношения предприятия с покупателями и поставщиками является договор. Предприятия имеют возможности самостоятельно разрабатывать формы договоров. Как правило, это договора поставки.

По договору поставки одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

Сторонами договора поставки могут быть любые физические и юридические лица.

В зависимости от состава участников договора ГК РФ выделяет специально такие виды договора поставки, сторонами которых могут выступать только субъекты предпринимательской деятельности.

Договор поставки является генеральным договором, и нормы поставки применяются к отдельным ее видам, если иные правила для них не предусмотрены ГК РФ.

По общему правилу, товаром по договору поставки могут быть любые вещи - определяемые родовыми признаками, или индивидуально-определенные, движимые или недвижимые и др. Из этого правила ст. 129 ГК РФ предусмотрены исключения для вещей, изъятых из оборота или ограниченных в обороте. При этом в некоторых предпринимательских договорах поставки (поставка для государственных нужд, контрактация, продажа предприятий) товар передается покупателю исключительно для использования в предпринимательской деятельности, в других же разновидностях купли-продажи (розничная купля-продажа) - исключительно для использования, не связанного с предпринимательской деятельностью, а в третьих (договор энергоснабжения) - и для бытового потребления, и для использования в предпринимательской деятельности.

Договор может быть заключен на поставки как товара, который имеется в наличии у продавца в момент заключения договора, так и товара, который будет создан или приобретен продавцом в будущем, если иное не установлено законом или не вытекает из характера самого товара.

Существенным условием договора поставки является условие о предмете. Условие договора поставки о предмете считается согласованным, если договор позволяет определить наименование и количество товара.

Количество товара предусматривается в договоре в соответствующих единицах измерения или в денежном выражении, либо в договоре устанавливается порядок определения количества товара. Если договор не позволяет определить количество подлежащего передаче товара, договор считается незаключенным.

Остальные условия договора поставки, относящиеся к предмету (качество, ассортимент, комплектность, тара и упаковка) - также могут быть согласованы в договоре. Если эти условия не предусмотрены договором, правила их определения устанавливаются ГК РФ, Отсутствие специальных указаний в конкретном договоре на эти условия не может служить основанием для признания его незаключенным.

Пример: 12.11.04 ОАО СМУ-4 заключило договор поставки № 12 с ООО ТПК «Магический Барс» (приложение 5) на поставку электродов для ручной сварки и наплавки металла и других строительных материалов. В договоре оговорено, что ООО ТПК «Магический Барс» осуществляет доставку товара до склада ОАО «СМУ-4», оплата производится после получения товаров.

На основании договора у поставщиков производится выписка и отгрузка товара. Чаще всего отгрузка товаров производится на основании накладной, товарной накладной.

2) накладная

В соответствии с п.3 Указаний по применению…, утв. Постановлением Госкомстата РФ от 30.10.1997 № 71а накладная на отпуск материалов на сторону применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в 2-х экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

Пример: На основании договора № 145, заключенного 12.11.04 бухгалтер ЗАО «Отделстрой плюс» выписал накладную № 157 от 14.11.04 на отпуск шпатлевки латексной на общую сумму – 6540 руб. (приложение 6) В накладной указана единица измерения материалов (кг.), количество, надлежащее отпуску (600), цена за единицу (10,90 руб.), сумма без учета НДС (6540,0руб.), НДС (0), всего с НДС (6540 руб.).

Накладная содержит подписи ответственных лиц: коммерческого директора, начальника ОАО «СМУ-4», главного бухгалтера предприятия, работника, получающего ценности.

При приобретении материалов у торговых фирм, как правило, отпуск материальных ценностей производится на основании товарных накладных.

Пример: При покупке товаров ОАО СМУ-4 у ООО «Сталепромышленная компания» на общую сумму 59446,40 руб. (с НДС), ООО «СПК» выписана товарная накладная № 6097 от 02.12.04 (приложение 7). В товарной накладной нашли отражение следующие факты: реквизиты поставщика и покупателя, наименование товара: уголок 125х125-9 (100%) и арматура 8 бухта (100%), ед. измерения (тн.), количество (3,024), сумма без учета НДС (50378,31 руб.) ставка НДС (18%), сумма НДС (9068,09 руб.), сумма с учетом НДС (59446,40).

Товарная накладная выписана на основании доверенности № 62 от 01.12.04, выданной Частоедову В.Н. экспедитору ОАО СМУ-4.

3) Счет-фактура

В гл.21 Налогового кодекса РФ установлены обязательные реквизиты, которые должны содержаться в счете-фактуре (п.5 ст.169). Их всего 14. Нужно отметить, что все они и приведены в типовой форме счета-фактуры. Перечислим их в том порядке, как они приведены в Налоговом кодексе:

1) порядковый номер и дата выписки счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания);

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

8) стоимость поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), без налога;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг), определяемая исходя из применяемых налоговых ставок;

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) с учетом суммы налога;

13) страна происхождения товара;

14) номер грузовой таможенной декларации.

В то же время отметим, что налогоплательщик вправе вносить дополнительные реквизиты в счет-фактуру (Письмо МНС России от 8 апреля 2002 г. N 03-1-09/918/14-Н443).

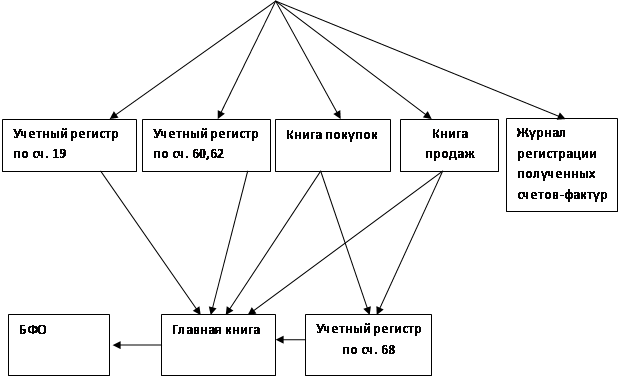

Пример: 16.11.04 ОАО СМУ-4 на отгруженные по накладной № 157 товары выставлен счет-фактура № 231 (приложение 8). Перед принятием к учету счета-фактуры бухгалтер проверил правильность и полноту заполнения счета-фактуры, наличие всех обязательных реквизитов, печати и подписей должностных лиц. Счет-фактура служит основанием, для расчета суммы НДС и предоставления его к возмещению в бюджет. На основании счетов-фактур заполняется книга покупок, в которой накопительным итогом производится расчет НДС полученный от поставщиков.

В счет-фактуре № 231 НДС не выделен, т.к. поставщик ЗАО «Отделстрой плюс» не является плательщиком налога. Однако в счет-фактуре № 231 обязательно указание ставки НДС в размере 0%, суммы налога – 0 руб., что подлежит дублированию в книге покупок ОАО СМУ-4 (приложение 9).

Рассмотрим пример принятия к учету счет-фактуры с выделенным НДС.

03.11.04 ООО «Сталепромышленная компания» выставило счет-фактуру ОАО «СМУ-4» № 6097 на отгруженные товары по товарной накладной № 6097 от 02.12.04 г. на общую сумму 59446,40 руб. (в т.ч. НДС – 18%). Отдельной строкой выделена сумма НДС – 9068,09 руб., стоимость товаров без налога (50378,31 руб.).

Проверив счет-фактуру бухгалтер занес данные в программу, на основании чего произошла регистрация покупки в книге покупок .

ОАО «СМУ-4» в ходе выполнения работ в некоторых случаях приходится обращаться к другим строительным организациям – субподрядчикам. В основном это случаи, когда СМУ-4 не успевает в силу технических причин осуществить работы в поставленный заказчиком срок, отсутствия какой-либо техники, необходимой для проведения работ, отсутствия определенных специалистов по выполнению тех или иных работ.

В этом случае у ОАО СМУ-4 возникают расчеты с подрядчиками. Учет их ведется аналогично поставщикам. Но в дополнении к вышеназванным документам оформляется справка о стоимости выполненных работ.

Документ оформляется по унифицированной формеКС-3 и является двухсторонним документом, т.е. обе стороны согласовывают документ и оставляют себе по экземпляру.

МУП УКС и ОАО «СМУ-4» в октябре 2001 года заключили договор на строительство жилого дома по ул. Труда –Володарского в г. Киров.

Для проведения электросетей ОАО «СМУ-4» привлек субподрядчика ОАО «Электромонтаж-Киров».

В декабре 2004 года производилась оценка стоимости выполненных работ, при этом ОАО «СМУ-4» и ОАО «Электромонтаж-киров» вместе производили оценку стоимости выполненных работ. По результатам оценки была составлена справка о стоимости выполненных работ и затрат за декабрь 2004 года . Отчетным периодом выступал период с 01.12.04 по 30.12.04.

В справке указано, что ОАО «Электромонтаж-Киров» провело электросетей в строящемся доме по адресу Труда-Володарского 0,4 КВ на общую сумму 83709 руб., НДС-18% -15068 руб. Итого стоимость работ составила 98777 руб.

Справка подтверждена подписями и печатями генподрядчика и субподрядчика.

Похожие работы

... участка учета на Кировской ТЭЦ-3 целесообразна и будет экономически выгодна.ЗАКЛЮЧЕНИЕ Целью написания дипломной работы являлось подробное изучение темы “Особенности и проблему учета расчетов с поставщиками и подрядчиками” на примере финансово-хозяйственной деятельности ТЭЦ-3 В ходе выполнения дипломной работы была проанализирована финансово-хозяйственная деятельность предприятия за 1997-1999 ...

... бухгалтерском и налоговом учете доходы и расходы учитываются методом начисления («кассовый метод»). 3. Организационно-методическое обеспечение бухгалтерского учета расчетов с поставщиками и подрядчиками в ООО «МПС системы» 3.1 Учет расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, выполненные работы и оказанные услуги Основная масса материальных ценностей ...

... по стоимости имущество должен оплатить разницу в стоимости обмениваемого имущества. 2. Учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками в ООО «Русские автоттракторные запчасти» 2.1 Краткая технико-экономическая характеристика ООО «Русские автотракторные запчасти» Общество с ограниченной ответственностью «Русские автотракторные запчасти» является полностью ...

... денежных средств (50, 51, 52, 55) или кредитов банка (90, 92). Порядок бухгалтерских записей при погашении задолженности перед поставщиками зависит от применяемых форм расчётов. 3 Учет расчетов с поставщиками и подрядчиками. Первичный и аналитический В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, учет расчетов с поставщиками и подрядчиками ...

0 комментариев