Навигация

Учет расчетов с поставщиками

57974

знака

2

таблицы

0

изображений

СОДЕРЖАНИЕ

Введение

1. Теоретические аспекты учета расчетов с поставщиками и подрядчиками

2 Формы расчетов, применяемые предприятием

3. Организация учета расчетов с поставщиками и подрядчиками

3.1 Документальное оформление учета расчетов с поставщиками и подрядчиками

3.2 Синтетический и аналитический учет расчетов с поставщиками и подрядчиками

3.3 Учет не денежных форм расчетов

3.4 Отчетность по учету расчетов с поставщиками и подрядчиками

3.5 Инвентаризация расчетов

Заключение

Список литературы

ВВЕДЕНИЕ

В современных условиях реформирования всей финансово-налоговой системы РФ, значительные изменения коснулись и бухгалтерского учета. Практически все разделы изменились с точки зрения нормативного регулирования и методов ведения учета. Не остались в стороне и расчетные операции предприятия, которые очень значительны и многообразны.

Расчеты с поставщиками подрядчиками являются частью расчетных операций и возникают на всех этапах финансово-хозяйственной деятельности любого современного предприятия.

В процессе кругооборота средства предприятий проходят фазу обращения. Для нормальной производственно-торговой деятельности предприятия должны приобретать необходимые материальные ценности: материалы, товары, тару, прочие материалы. На этой стадии у предприятий возникают широкие расчетные взаимоотношения с поставщиками.

Изменения, произошедшие в налоговом законодательстве коснулись налога на добавленную стоимость, который является неотъемлемой частью расчетов с поставщиками и подрядчиками предприятия.

Развитие неденежных форм расчетов, таких как вексель, бартер, зачеты взаимных требований усиливает актуальность темы.

Учет расчетов с поставщиками и подрядчиками является обширной и трудоемкой темой, дополняющейся отражением налогов.

Целью работы является изучение ведения учета и аудита расчетов с поставщиками и подрядчиками на исследуемом предприятии.

Исходя из поставленной цели вытекают следующие задачи написания работы:

- Рассмотреть теоретические аспекты учета и аудита расчетов с поставщиками и подрядчиками;

- Привести организационно-экономическую характеристику предприятия;

- Отразить организацию учета расчетов с поставщиками и подрядчиками на предприятии;

- Провести аудиторскую проверку расчетов с поставщиками и подрядчиками предприятия;

- Привести предложения по совершенствованию учета расчетов с поставщиками;

- Сделать выводы и предложения.

При написании работы использовались следующие методы: статистико-экономический, графический, абстрактно-логический, расчетно-конструктивный, метод сравнения.

Методологической и теоретической основой при написании работы послужили: Постановление Правительства РФ и инструктивные материалы по изучаемым вопросам, а также учебная литература.

Источниками конкретной информации для написания работы являются отчетность предприятия за 2002-2004гг.:

форма № 1 « Бухгалтерский баланс»;

форма № 2 « Отчет о прибылях и убытках»;

данные аналитического и синтетического учета по счету 60 « Расчеты с поставщиками и подрядчиками», а также данные статистической отчетности.

1. Теоретические аспекты учета расчетов с поставщиками и подрядчиками

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон "О бухгалтерском учете", положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии).

В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

1 уровень - законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации;

2 уровень - стандарты (положения) по бухгалтерскому учету и отчетности;

3 уровень - методические рекомендации (указания), инструкции, комментарии, письма Министерства финансов РФ и других ведомств;

4 уровень - рабочие документы по бухгалтерскому учету самой организации.

Основным актом первого уровня является Федеральный закон "О бухгалтерском учете" от 21 ноября 1996 г. N 129-ФЗ с последующими изм. и доп. [4] Этот Закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность.

Учетный стандарт можно определить как свод основных правил, устанавливающий порядок учета и оценки определенного объекта или их совокупности. Учетные стандарты (в отечественном бухгалтерском учете - положения) призваны конкретизировать Закон о бухгалтерском учете и отчетности. В настоящее время в России разработано и утверждено 21 положений по бухгалтерскому учету и отчетности .

На втором уровне системы нормативных документов единственным регулирующим органом является Министерство финансов РФ.

Методические рекомендации и инструкции призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями. Они разрабатываются Министерством финансов РФ и различными ведомствами.

Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем.

Одним из основных моментов расчетов с поставщиками и подрядчиками является исчисление налога на добавленную стоимость, подлежащее к зачету в бюджет, на основании представленных расчетных документов.

Одним из основных и наиболее сложных моментов при расчетах с поставщиками и подрядчиками является порядок расчета и отражения в учете налога на добавленную стоимость.

Начисление и уплата НДС регулируется 21 главой НК РФ. В соответствии со ст. 146 объектом налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию Российской Федерации.

Не признаются объектом налогообложения:

передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов социально-культурного и жилищно-коммунального назначения, а также дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и других подобных объектов органам государственной власти и органам местного самоуправления (или по решению указанных органов, специализированным организациям, осуществляющим использование или эксплуатацию указанных объектов по их назначению);

3) передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

4) выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них исключительных полномочий в определенной сфере деятельности в случае, если обязательность выполнения указанных работ (оказания услуг) установлена законодательством Российской Федерации, законодательством субъектов Российской Федерации, актами органов местного самоуправления;

5) передача на безвозмездной основе объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также бюджетным учреждениям, государственным и муниципальным унитарным предприятиям. [2].

В 2004 году в главу 21 НК РФ внесено большое количество изменений и дополнений, которые вступают в силу с 1 января 2005 года.

Изменения и дополнения, которые касаются главы 21 НК РФ, внесены следующими федеральными законами:

от 31.12.2002 № 195-ФЗ (далее — Закон № 195-ФЗ);

от 18.08.2004 № 102-ФЗ (далее — Закон № 102-ФЗ);

от 20.08.2004 № 109-ФЗ (далее — Закон № 109-ФЗ);

от 22.08.2004 № 122-ФЗ (далее — Закон № 122-ФЗ);

Закон № 195-ФЗ с 2005 года повышает ставки НДС с 10% до 18% при реализации следующих видов услуг:

— по экспедированию и доставке периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой;

— редакционных и издательских работ (услуг), связанных с производством указанных изданий и книжной продукции;

— по размещению рекламы и информационных сообщений в периодических печатных изданиях;

— по оформлению и исполнению договора подписки на периодические печатные издания, в том числе услуг по их доставке подписчику, если доставка предусмотрена в договоре подписки.

С 2005 г. пополнился список товаров, облагаемых по ставке 0%. Теперь к ним отнесены нефть, включая стабильный газовый конденсат, и природный газ, которые экспортируются на территории стран — участников СНГ, за исключением Республики Белорусь. До 1 января 2005 г. такая реализация приравнивалась к реализации товаров на территории РФ в соответствии со ст. 13 Федерального закона от 05.08.2000 № 118-ФЗ и облагалась в 2004 г. по ставке 18%.

Закон № 109-ФЗ вносит изменения в две статьи: 146 и 149 НК РФ. В п. 3 ст. 149 добавлены две новые льготы. Они предоставляются налогоплательщикам, которые реализуют жилые дома, помещения и доли в них, а также передают доли в праве на общее имущество в многоквартирном доме при реализации квартир. С нового года такие операции налогообложению не подлежат. В связи с этим не подлежат вычету и суммы НДС, уплаченные поставщикам по товарам (работам, услугам), приобретенным для осуществления таких операций.

Напомним, что налогоплательщик, осуществляющий операции по реализации товаров (работ, услуг), предусмотренных этим пунктом ст. 149 НК РФ, вправе отказаться от освобождения таких операций, представив заявление в налоговый орган (п. 5 ст. 149 НК РФ).

Помимо этого Закон № 109-ФЗ внес поправки в п. 2 ст. 146 НК РФ, дополнив его новым подп. 6, который из объекта налогообложения выводит операции по реализации любых земельных участков (долей в них). Напомним, что ранее из объекта исключалась только передача земельных участков, входящих в имущество государственных и муниципальных предприятий, выкупаемое в порядке приватизации (подп. 3 п. 2 ст. 146 НК РФ).

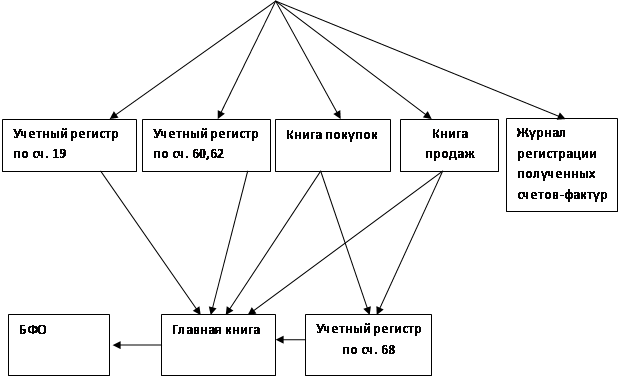

В соответствии с главой 21 НК РФ покупатели выделяют НДС на основании принятых от поставщиков и подрядчиков счетов-фактур по мере их поступления от продавцов в хронологическом порядке.

Организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, комиссии либо агентских договоров, хранят счета - фактуры по товарам, полученным от доверителя (комитента, принципала), в журнале учета полученных счетов - фактур.

Поверенные (комиссионеры, агенты) хранят счета - фактуры, полученные от продавцов по приобретенным для доверителя (комитента, принципала) товарам, в журнале учета полученных счетов - фактур.

Счета - фактуры, полученные от продавцов по приобретенным товарам (выполненным работам, оказанным услугам) для выполнения с 1 января 2001 г. строительно - монтажных работ для собственного потребления, хранятся в журнале учета полученных счетов - фактур.

При ввозе товаров на таможенную территорию Российской Федерации грузовые таможенные декларации или их копии, заверенные в установленном порядке, и платежные документы хранятся у покупателя в журнале учета полученных счетов - фактур.

Журналы учета полученных и выставленных счетов - фактур должны быть прошнурованы, а их страницы пронумерованы.

При частичной оплате оприходованных товаров (выполненных работ, оказанных услуг) регистрация счета - фактуры в книге покупок производится на каждую сумму, перечисленную продавцу в порядке частичной оплаты, с указанием реквизитов счета - фактуры по приобретенным товарам (выполненным работам, оказанным услугам) и пометкой у каждой суммы "частичная оплата".

Регистрация в книге покупок счетов - фактур с одинаковыми реквизитами допускается только в случаях перечисления средств в порядке частичной оплаты.

При ввозе товаров на таможенную территорию Российской Федерации основанием для регистрации в книге покупок счетов - фактур является таможенная декларация на ввозимые товары и платежные документы, подтверждающие фактическую уплату налога на добавленную стоимость таможенному органу.

В книге покупок не регистрируются счета - фактуры, полученные:

· при безвозмездной передаче товаров (выполнении работ, оказании услуг), включая основные средства и нематериальные активы;

· участником биржи (брокером) при осуществлении операций купли - продажи иностранной валюты, ценных бумаг;

· комиссионером (поверенным) от комитента (доверителя) по переданным для реализации товарам.

Счета - фактуры, полученные покупателем от продавцов по приобретенным товарам (выполненным работам, оказанным услугам) для выполнения строительно - монтажных работ для собственного потребления, регистрируются в книге покупок в момент принятия на учет соответствующего объекта, завершенного капитальным строительством (основных средств).

При принятии на учет завершенного капитальным строительством объекта на сумму налога, исчисленную (подлежащую уплате в бюджет) по выполненным с 1 января 2001 г. строительно - монтажным работам для собственного потребления в виде разницы между суммой налога, начисленной на стоимость данных строительно - монтажных работ, и суммой налога, уплаченной продавцам по приобретенным товарам (выполненным работам, оказанным услугам), использованным при выполнении этих работ для собственного потребления, выписывается счет - фактура в одном экземпляре и регистрируется в книге покупок.

Покупатели, перечисляющие денежные средства продавцу в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), счета - фактуры по этим средствам в книге покупок не регистрируют.

Счета - фактуры, не соответствующие установленным нормам их заполнения, не могут регистрироваться в книге покупок.

Книга покупок должна быть прошнурована, а ее страницы пронумерованы и скреплены печатью.

Контроль за правильностью ведения книги покупок осуществляется руководителем организации или уполномоченным им лицом.

Книга покупок хранится у покупателя в течение полных 5 лет с даты последней записи.

При наличии большого количества продавцов допускается ведение книги покупок с использованием компьютера. В этом случае по истечении отчетного периода, но не позднее 20 числа месяца, следующего за отчетным месяцем (кварталом), книга покупок распечатываются, страницы пронумеровываются, прошнуровываются и скрепляются печатью.

Не подлежат регистрации в книге покупок счета - фактуры, имеющие подчистки и помарки. Исправления, внесенные в счета - фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления. [9].

Покупатели и продавцы обеспечивают себя бланками счетов - фактур, книгами покупок самостоятельно.

Постановлением Правительства РФ от 16.02.2004 № 84 «О внесении изменений в Постановление правительства РФ от 02.12.2004г. № 914 внесены изменения в Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденные Постановлением Правительства РФ от 02.12.2000 N 914. Указанные правила приводятся в соответствие с Федеральным законом от 7 июля 2003 г. № 117-ФЗ, вступившем в силу с 1 января 2004 г.

В новой редакции излагаются формы книги покупок и книги продаж. В указанные формы включается графа, предусматривающая размер налоговой ставки 18%, сохраняется графа для исчисления ставки НДС 20%.

Изменения коснулись и формы счета-фактуры. Так, из формы исключаются реквизиты «М.П.», «Выдал» и «подпись ответственного лица от продавца».

В частности, Правила дополнены положениями, касающимися хранения у покупателя в журнале учета полученных счетов-фактур заполненных в установленном порядке бланков строгой отчетности (или их копий) с выделенной отдельной строкой суммой налога на добавленную стоимость, полученных при приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей.

Основанием для регистрации счетов-фактур в книге покупок являются заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке.

Внесены изменения, связанные с регистрацией счетов-фактур в книге продаж, выданных продавцами при реализации товаров (выполнении работ, оказании услуг) организациям и индивидуальным предпринимателям за наличный расчет. При этом показания контрольных лент контрольно-кассовой техники регистрируются в книге продаж без учета сумм, указанных в соответствующих счетах-фактурах.

В связи со снижением с 1 января 2004 года налоговой ставки по налогу на добавленную стоимость до 18 процентов Письмо МНС РФ ль 27.01.04 № ОС-6-03-86 «Об особенностях ведения книг покупок и книг продаж при расчетах по НДС» разъясняет, что до внесения соответствующих изменений в Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденные Постановлением Правительства РФ от 02.12.2000 N 914, налогоплательщики (налоговые агенты) вправе дополнить книгу покупок и книгу продаж графой, предусматривающей размер налоговой ставки 18 процентов, для целей регистрации полученных и выставленных счетов фактур, содержащих данную ставку. В этой графе бухгалтер будет регистрировать полученные и выставленные счета-фактуры, содержащие новую ставку.

Расчетные взаимоотношения на предприятиях торговли могут осуществляться в безналичной форме путем перечисления средств по счетам, открытым в кредитных организациях, а также наличными денежными средствами через кассы. В соответствии с «Положение о безналичных расчетах в РФ» № 2п от 03.10.2002 г. в ред. Указа ЦБ РФ от 03.03.03 № 1256 у. безналичные расчеты между организациями применяются с использованием следующих форм безналичных расчетов [5]:

а) расчеты платежными поручениями;

б) расчеты по аккредитиву;

в) расчеты чеками;

г) расчеты по инкассо.

Похожие работы

... участка учета на Кировской ТЭЦ-3 целесообразна и будет экономически выгодна.ЗАКЛЮЧЕНИЕ Целью написания дипломной работы являлось подробное изучение темы “Особенности и проблему учета расчетов с поставщиками и подрядчиками” на примере финансово-хозяйственной деятельности ТЭЦ-3 В ходе выполнения дипломной работы была проанализирована финансово-хозяйственная деятельность предприятия за 1997-1999 ...

... бухгалтерском и налоговом учете доходы и расходы учитываются методом начисления («кассовый метод»). 3. Организационно-методическое обеспечение бухгалтерского учета расчетов с поставщиками и подрядчиками в ООО «МПС системы» 3.1 Учет расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, выполненные работы и оказанные услуги Основная масса материальных ценностей ...

... по стоимости имущество должен оплатить разницу в стоимости обмениваемого имущества. 2. Учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками в ООО «Русские автоттракторные запчасти» 2.1 Краткая технико-экономическая характеристика ООО «Русские автотракторные запчасти» Общество с ограниченной ответственностью «Русские автотракторные запчасти» является полностью ...

... денежных средств (50, 51, 52, 55) или кредитов банка (90, 92). Порядок бухгалтерских записей при погашении задолженности перед поставщиками зависит от применяемых форм расчётов. 3 Учет расчетов с поставщиками и подрядчиками. Первичный и аналитический В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, учет расчетов с поставщиками и подрядчиками ...

0 комментариев