Навигация

Методы управления текущими издержками

60895

знаков

12

таблиц

0

изображений

1.2 Методы управления текущими издержками

На рубеже XIX – XX вв. в условиях создания и функционирования транснациональных корпораций, усиления концентрации капитала, внешней и внутренней конкуренции, кооперирования и комбинирования производства и ряда других процессов существенно изменились требования к ведению и организации бухгалтерского учета.

Особенно очевидными стали недостатки калькуляционного учета.

При изготовлении конечно продукта несколькими смежными цехами, а иногда и предприятиями, несколькими смежными цехами, а иногда и предприятиями, продаже продукции в различные страны и регионы усредненные данные о себестоимости конечного продукта не позволяют эффективно управлять себестоимостью продукции.

С целью совершенствования калькуляционного учета в ряде передовых стран стали применять новые методы учета затрат на производство и калькулирование: учет затрат по центрам ответственности, калькулирование себестоимости по системам стандарт-кост и директ-костинг и другим, превратившим калькуляционный учет в систему производственного учета.

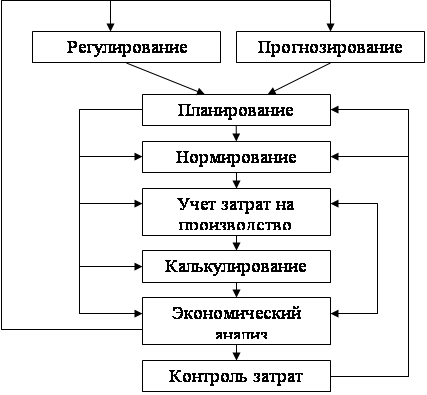

В процессе дальнейшего развития системы производственного учета стали применять помимо учетной другие функции управления – планирования, контроля, анализа, принятия решений. Применение основных функций управления в системе производственного учета превратило эту систему в систему управленческого учета.

В настоящее время управленческий учет применяется во многих крупных и средних фирмах во всех видах бизнеса – в промышленности, торговле, в сферах образования, медицины и т.д.

В управленческом учете используется в основном экономическая информация, состоящая из плановой, нормативной, учетной (данные финансового, статистического, налогового и управленческого учета) и прочей информации, к которой относятся материалы аудиторских проверок, объяснительные и докладные записки, комментарии специалистов по проблемам производства и сбыта соответствующих продуктов и др.

Основные задачи управленческого учета:

– учет наличия и движения материальных, финансовых и трудовых ресурсов и представление информации по ним менеджерам;

– учет затрат и доходов и отклонений по ним от установленных норм, стандартов и смет по организации в целом, структурным подразделениям, центрам ответственности, группам изделий, технологическим решениям и другим позициям;

– исчисление различных показателей фактической себестоимости продукции (работ, услуг) и отклонений от нормативных и плановых показателей (полной производственной себестоимости, полной себестоимости реализованной продукции, себестоимости реализованной продукции по зонам реализации и др.);

– определение финансовых результатов деятельности отдельных структурных подразделений по центрам ответственности, новым технологическим решениям, реализованным изделиям, выполненным работам и услугам и другим позициям;

– контроль и анализ финансово-хозяйственной деятельности организации в целом, ее структурных подразделений и других центров ответственности;

– планирование финансово-хозяйственной деятельности организации в целом, ее структурных подразделений и других центров ответственности;

– прогнозирование и оценка прогноза (представление заключения о воздействии ожидаемых в будущем событий на основе анализа прошлых событий и их количественная оценка для целей планирования);

– составление управленческой отчетности и ее представлении управленческому персоналу и специалистам для управления производством и принятия решений на перспективу[8].

Одной из основных текущих целей функционирования каждого предприятия, конечно, является получение прибыли. Необходимое условие этого - определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции (товаров, услуг) над затратами (издержками) по ее производству и сбыту.

Российская экономика на существующем этапе своего развития постепенно выходит из кризиса, следовательно, регулируя затраты, оптимизируя их объем и структуру, можно максимизировать отдачу от них и ускорить этот процесс.

Не должно иметь места нецелесообразное потребление материала и средств труда, потому что неразумно израсходованные материалы и средства труда не принимают участия в образовании стоимости продукта.

Управление издержками дает:

· знание того, где, когда и в каких объемах расходуются ресурсы предприятия;

· наличие качественной и реальной информации о том, где и в каких объемах необходимы дополнительные финансовые ресурсы;

· умение обеспечивать максимально высокий уровень отдачи от использованных ресурсов.

Управление затратами имеет преимущества:

· производство конкурентоспособной продукции за счет более низких издержек, а следовательно, и цен;

· наличие качественной и реальной информации о себестоимости определенных видов продукции и их позиции на рынке по сравнению с продуктами других производителей;

· возможность использования гибкого ценообразования;

· предоставление объективных данных о состоянии бюджета предприятия;

· возможность оценки деятельности каждого предприятия с финансовой точки зрения;

· принятие обоснованного и эффективного управленческого решения[9].

На сегодняшний день в мировой теории и практике управления затратами получили распространение и развитие такие методы и подходы к управлению как

· Стандарт-кост. Система "стандарт-кост" - система учета затрат и калькулирования себестоимости с использованием нормативных затрат, основными целями которой являются управление и контроль затрат, установление реальных цен, подготовка бюджетов и различных прогнозов.

· Директ-кост - Метод учета в системе контроллинга, основанный на определении реальной стоимости продукции и услуг вне зависимости от расчетных условно-постоянных и накладных расходов.

· Абзорпшн-кост - в калькуляции себестоимости с полным распределением затрат постоянные расходы включаются в себестоимость продукции.

· управление по центрам ответственности,

· кайзен-костинг – японский инструмент снижения затрат, который используют менеджеры для достижения целевой себестоимости и обеспечения прибыльности производства.

· таргет-костинг,

· АВС,

· бенчмарктинг затрат,

· кост-киллинг,

· анализ точки безубыточности,

· управление цепочкой потребительской стоимости,

· анализ затратообразующих факторов и расчет затрат жизненного цикла продукции[10].

Похожие работы

... ПК «ххх» не сможет обратить активы в наличность и погасить все свои платежные обязательства. Значит, уровень ее ликвидности невысокий и может привести к возможной неплатежеспособности. 3. Управление текущими издержками ОАО «Пищевой комбинат «ххх» 3.1 Операционный анализ Самым эффективным методом решения взаимосвязанных задач, а если брать шире – финансового анализа с целью оперативного и ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... предприятиях затраты отражались на 20, 23, 25, 26, 29 счетах. С появлением аналитики на счетах необходимость в этих счетах отпала и поясню почему. Для более простого и эффективного управления затратами на предприятиях ТНК, ТНК–Москва разработала единый корпоративный план счетов который внедрен или внедряется на всех предприятия ТНК теперь уже ТНК ВР. Все что касается затрат в нем определен счет ...

... рынке для выживания в конкурентной среде и успешного развития предприятию необходим четко разработанный план как на длительную перспективу, так и на текущий период. ГЛАВА 2. АНАЛИЗ ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ ООО «АВТОДОМ-АТЭКС» НА РЫНКЕ УСЛУГ АВТОСЕРВИСА 2.1 Краткая технико-экономическая характеристика предприятия Предприятие «Автодом–Атэкс» учреждено на основании решения участников от 23 ...

0 комментариев