Навигация

Управление текущими издержками предприятия

60895

знаков

12

таблиц

0

изображений

СОДЕРЖАНИЕ

Введение

1 Теоретические аспекты анализа текущих издержек

1.1 Сущность и значение производственных затрат

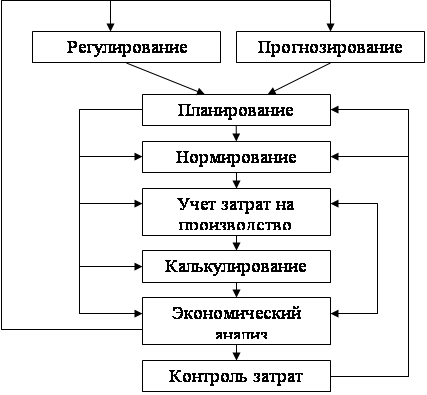

1.2 Методы управления текущими издержками

2 Анализ текущих издержек ООО «СМУ-33»

2.1 Краткая характеристика предприятия

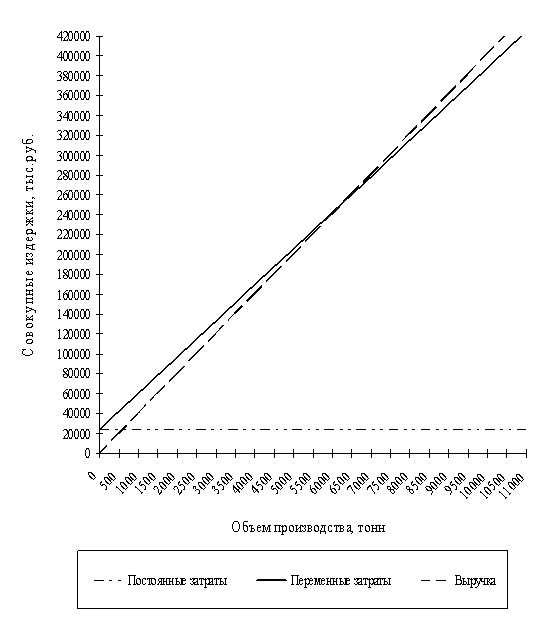

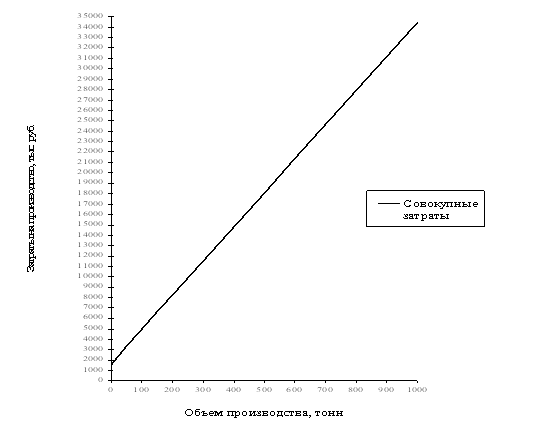

2.2 Анализ текущих затрат предприятия

2.3 Анализ факторов, влияющих на формирование производственных затрат

3 Практические рекомендации по снижению текущих издержек ООО «СМУ-33»

Заключение

Список использованной литературы

Приложения

Введение

Предприятие является самостоятельным субъектом хозяйствования, осуществляющим свою деятельность в условиях рыночной экономики. Это объективно обусловливает усложнение его ориентации в системе экономических связей и, следовательно, возрастание значимости функций управления предприятием. В связи с переходом к рыночной экономике в корне меняются задачи и характер управленческой деятельности предприятий.

На первый план в краткосрочной перспективе выходит цель максимизации прибыли, в долгосрочной - увеличение рыночной стоимости предприятий в интересах их владельцев. Приспособление предприятия к рыночным условиям требует как изменения выполняемых функций, так и внутренней организационной перестройки, прежде всего, дополнения организационной структуры новыми звеньями, пересмотра всей системы распределения прав, полномочий и ответственности.

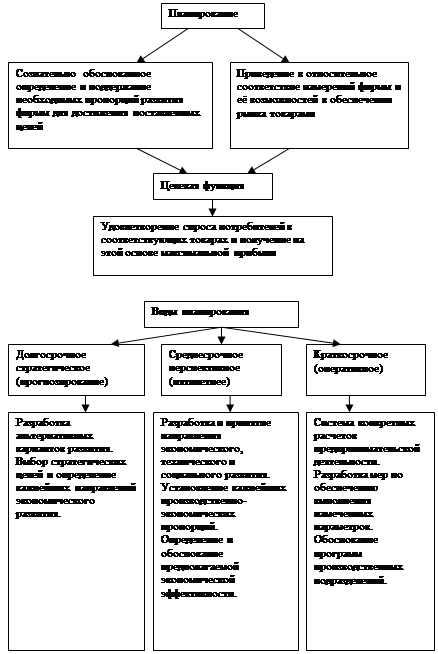

Реформирование предприятий с целью приспособления к рынку начинается с перехода к таким видам управленческой деятельности, как стратегическое планирование, изучение сложившихся на рынке цен, потенциальной емкости и насыщения рынка, выявление конкурентов, их сильных и слабых сторон, анализ эффективности систем сбыта и снабжения, финансовое управление, анализ затрат предприятия, их структуры и динамики.

Эффективность работы предприятия во многом зависит от информации о формировании себестоимости: затраты на производство продукции являются базой для установления продажной цены; информация о себестоимости лежит в основе прогнозирования и управления производством. Опыт зарубежных предприятий свидетельствует о том, что практика хозяйствования строится на повседневной работе с затратами, направленной на их снижение, что обеспечивает стабильность позиций на рынке.

Проблема управления затратами в современных условиях актуальна для большинства российских компаний. Высокая себестоимость продукции снижает ее конкурентоспособность и заставляет менеджмент искать причины и резервы снижения затрат. На предприятии отсутствует эффективный механизм планирования, контроля и анализа затрат. Недостаточность качественной и реальной информации о себестоимости отдельных видов продукции и их позиции на рынке по сравнению с продуктами других предприятий снижает эффективность управления. Эффективное управление затратами является действенным инструментом повышения прозрачности и эффективности деятельности предприятия и ее структурных подразделений и возможно только на основе комплексного и системного подхода к решению проблемы, т.е. на основе единой системы управления затратами.

Система управления затратами позволяет получить точную и своевременную информацию о затратах с любой необходимой для управления степенью детализации, проводить обоснованную тарифную политику, выявлять и расширять высокорентабельные направления деятельности, и на этой основе повысить эффективность деятельности предприятия.

Особенность подхода зарубежных исследователей к проблеме управления затратами заключается в рассмотрении ее в рамках устойчиво функционирующей экономики со сформировавшимися рыночными институтами, традициями, что не дает возможности автоматического переноса западного опыта на российские предприятия, так как разрыв в развитии рыночных институтов достаточно велик.

Внимание российских ученых сосредотачивается, как правило, на отдельных элементах системы с заметным акцентом в сторону собственно учета и его информационной реализации. Таким образом, возникает необходимость адаптации зарубежного и отечественного опыта управления затратами для современного состояния экономики Российской Федерации и с учетом специфики конкретных предприятий.

Одним из путей решения этой задачи является разработка и внедрение в практику работы предприятий механизма управления затратами, что влечет за собой поиск научных подходов к выбору методов и способов целенаправленного воздействия на процесс формирования затрат в ходе производства. Необходимость практической проработки вопросов создания механизма управления затратами на конкретном предприятии обусловили актуальность темы данной работы.

Целью данной работы является исследование методов и подходов к управлению затратами предприятия и дать предложения по повышению ее эффективности для конкретного предприятия.

Для достижения указанной цели необходимо решить следующие задачи:

· Раскрыть понятия затрат, расходов и издержек, себестоимости

· Изложить классификацию затрат в системе управления затратами

· Изучить и обобщить методы и подходы к управлению затратами

· Дать общую характеристику предприятия-объекта исследования

· Провести анализ состояния управления затратами предприятия и ее результативность;

· Дать предложения по совершенствованию системы управления затратами.

Объектом исследования является ООО «СМУ-33».

Предметом исследования выступает система управления затратами ООО «СМУ-33».

В ходе работы использовались как общенаучные методы, так и специализированные методы финансового анализа: сравнения, группировки, метод относительных показателей, метод факторного анализа, табличный и графический методы.

Теоретической базой исследования явились труды отечественных и зарубежных специалистов в области финансового анализа, финансового менеджмента, экономики предприятия, такие как Абрютина М. С., Бланк И.А., Брейли Р., Бригхем Ю., Гапенски Л. Э, Ильченко С.П и другие.

Похожие работы

... ПК «ххх» не сможет обратить активы в наличность и погасить все свои платежные обязательства. Значит, уровень ее ликвидности невысокий и может привести к возможной неплатежеспособности. 3. Управление текущими издержками ОАО «Пищевой комбинат «ххх» 3.1 Операционный анализ Самым эффективным методом решения взаимосвязанных задач, а если брать шире – финансового анализа с целью оперативного и ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... предприятиях затраты отражались на 20, 23, 25, 26, 29 счетах. С появлением аналитики на счетах необходимость в этих счетах отпала и поясню почему. Для более простого и эффективного управления затратами на предприятиях ТНК, ТНК–Москва разработала единый корпоративный план счетов который внедрен или внедряется на всех предприятия ТНК теперь уже ТНК ВР. Все что касается затрат в нем определен счет ...

... рынке для выживания в конкурентной среде и успешного развития предприятию необходим четко разработанный план как на длительную перспективу, так и на текущий период. ГЛАВА 2. АНАЛИЗ ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ ООО «АВТОДОМ-АТЭКС» НА РЫНКЕ УСЛУГ АВТОСЕРВИСА 2.1 Краткая технико-экономическая характеристика предприятия Предприятие «Автодом–Атэкс» учреждено на основании решения участников от 23 ...

0 комментариев