Расчет количества оборудования, его загрузки и дозагрузки

Расчет площади участка и суммы капитальных вложений

Расчет численности работающих

Расчет фонда заработной платы работающих

Расчет себестоимости, прибыли и цены изделия

Расчет порога рентабельности и запаса финансовой прочности

Налогообложение и распределение прибыли

ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ИЗГОТОВЛЕНИЯ ИЗДЕЛИЯ

Маршрутно-технологическая карта

Навигация

Маршрутно-технологическая карта

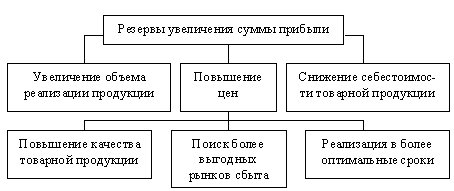

Увеличение прибыли предприятия и повышение рентабельности производства

31381

знак

26

таблиц

1

изображение

2. Маршрутно-технологическая карта

№1

| № п | Наименование операции | t шт., мин. | t п.з., мин. | t шт.к., мин. | Разряд |

| 1. | Токарная | 3,2 | 6 | III | |

| 2. | Фрезерная | 5,1 | 10 | IV | |

| 3. | Шлифовальная | 4,3 | 8 | VI | |

| 4. | Сверлильная | 1,4 | 4 | V |

№2

| № п | Наименование операции | t шт., мин. | t п.з., мин. | t шт.к., мин. | Разряд |

| 1. | Токарная | 3,2 | 6 | III | |

| 2. | Фрезерная | 3,1 | 10 | IV | |

| 3. | Шлифовальная | 6,1 | 12 | VI | |

| 4. | Сверлильная | 1,3 | 4 | V |

3. Размеры оборудования

| № п | Наименование операции | Длина, мм | Ширина, мм |

| 1. | Токарная | 2500-3000 | 2000-2200 |

| 2. | Фрезерная | 3000-3500 | 2500-2900 |

| 3. | Шлифовальная | 2800-3000 | 1000-1100 |

| 4. | Сверлильная | 1200-1500 | 1000-1100 |

Примечание: Студент выбирает самостоятельно из данного интервала длину и ширину.

4. Стоимость оборудования выбирается студентом из интервала 600 тыс. руб.- 1000 тыс. руб.

5. Норма амортизации: для оборудования -12%, для зданий-1.5%.

6. Часовые тарифные ставки основных рабочих:

1 III = 65 руб. 1V = 75 руб.

1 IV = 70 руб. 1VI = 86 руб.

7. Часовые тарифные ставки вспомогательных рабочих:

1 III = 40 руб.

1 IV =45 руб.

8.Оклады ИТР принимаются от 10000 руб. до 15000 руб.

Заключение

Данная курсовая работа предназначена для закрепления теоретических знаний, полученных путем изучения дисциплины, получение навыков расчетно-аналитической работы. По результатам расчета выполнялись таблицы, иллюстрирующие основные результаты работы.

В первом разделе рассматривался вопрос организации работы производственного участка по изготовлению изделия. На основе исходных данных рассчитывалась трудоемкость изготовления детали (коэффициент серийности, такт выпуска изделия и среднее штучно-калькуляционное время, см. таблицу 1.1), расчет количества оборудования, его загрузки и дозагрузки ( производился расчет количества оборудования на участке для каждой операции, коэффициента загрузки оборудования см. табл. 1.2, далее была произведена дозагрузка оборудования по каждой операции до 95%. См. таблицу 1.3), расчет площади участка (рассчитывалась площадь станков по данным табл. 1.4., далее стоимость оборудования определялась по данным таблицы 1.5. Расчет амортизации основных производственных фондов (ОПФ) см. таблицу 1.6), расчет численности рабочих( см. табл. 1.7.), численность промышленно-производственного персонала ( см. таблицу 1.8.)

Во втором разделе рассматривался вопрос о расчете фонда заработной платы работающих, который включает в себя расчет расценки на изделие (рассчитывалась расценка на изделие по каждой операции. Данные занесены в таблице 2.1. и путем их суммирования определялась расценка на деталь), формирование фонда заработной платы промышленно- производственного персонала(в данном подразделе определялся фонд заработной платы (ФЗП) основных и вспомогательных рабочих и ИТР. Полученные расчетным путем данные в таблице 2.2. Далее определяла: 1. Среднемесячную заработную плату основных рабочих; 2. Среднемесячную заработную плату производственного рабочего; 3. Среднемесячную заработную плату всех работающих).

В третьем разделе рассчитывалась себестоимость, прибыль и цена изделия. В данном разделе формируется фактическая себестоимость изделия, прибыль, оптовая и рыночная цена. Все расчеты занесены в таблицу 3.1.

В четвертом разделе рассчитывался порог рентабельности и запаса финансовой прочности, который состоит из калькулирования по системе «Директ-костинг» (себестоимость планируется лишь в части переменных затрат, оставшуюся часть издержек в калькуляцию не включают, а относят на финансовые результаты. Переменные затраты зависят от технологии и организации производства. Их величина является переменной по отношению к объему выпуска и реализации. Постоянные затраты подразделяются на административные и коммерческие. Они зависят не от объема производства и продажи, а от организации производственно- коммерческой деятельности, деловой политики и др. факторов. Расчет себестоимости и финансовых результатов проводятся в таблице 4.1), расчета операционного рычага (действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данным предприятием. Чем больше сила воздействия операционного рычага, тем больше предпринимательский риск), порога рентабельности и запаса финансовой прочности( порог рентабельности- это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат и прибыль равна нулю. Расчет порога рентабельности ведется по данным таблицы 4.3. так же порог рентабельности определяется графическим способом. См график.)

В пятом разделе рассчитывался налог на имущество, налог с прибыли, (см таблицу 5.1). Чистая прибыль распределяется по направлениям ее использования.

В шестом разделе рассчитывались технико-экономические показатели изготовления изделия. К ним относятся рентабельность производства, производительность труда, приведенные затраты, срок окупаемости капитальных вложений, фондо-отдача.

Рассчитываемые показатели приведены в сопоставимый вид, а именно рассчитывала их при среднем коэффициенте загрузки оборудования.

В курсовой работе ОНС принемается а размере 60% от среднегодовой стоимости основных производственных фондов.

Значение срока окупаемости капиталовложений не превышает трех лет.

Список литературы

1. Экономика предприятия: Учебник для вузов / В.Я. Горфинкель, Е.М. Купряков, В.П. Прасолова и др.; Под ред. проф. В.Я. Горфинкель, проф. Е.М. Купрякова.- М.: Банки и биржи, ЮНИТИ, 1996.- 367 с.

2. Экономика предприятия: Учебник / Под ред. проф. О.И.Волкова.- М.: ИНФРА.- М., 1999.- 416 с.

3. Сергеев И.В. Экономика предприятия: Учебное пособие.- М.: Финансы и статистика, 1999.- 304 с.

4. Заработная плата.- 2-е изд., перераб. и доп.- М.: ИНТРА.- М.,1999.- 144с.

5. Основы предпринимательской деятельности: Маркетинг: Учеб. пособие / Под ред. В.М. Власовой.- М.: Финансы и статистика, 1999.- 240 с.: ил.

6. Григорьев В.В., Федотова М.А. Оценка предприятия: Теория и практика.- М.: ИНФРА.- М., 1997.- 320 с.

7. Основы рыночной экономики: Учебн. пособие для вузов.- М.: Банки и биржи, ЮНИТИ, 1996.- 423 с.

8. Коласе Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учеб. пособие / Пер. с франц. под ред. проф. Я.В. Соколова.- М.: Финансы, ЮНИТИ, 1997.- 576 с.

9. Финансовый менеджмент: теория практика: Учебник / под ред. Е.С. Стояновой.- 2-е изд., перераб. и доп.- М.: Изд-во Перспектива,1997.-574 с.

10. Бизнес-план. Методические материалы.- 2-е изд., доп. / под ред. Р.Г. Маниловского.- М.: Финансы и статистика, 1998.- 160 с.

Похожие работы

... рассчитаем их влияние на изменение уровня рентабельности по продукции вида А: в том числе: ГЛАВА 3. ИНВЕСТИЦИОННЫЙ ПРОЕКТ МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА В процессе анализа финансово-хозяйственной деятельности КПТУП «Мозырский городской молочный завод» мы выявили ухудшение производственно-хозяйственной деятельности предприятия. Так же мы установили, ...

... с каждым годом. Рост себестоимости вызвало увеличение цен на горюче-смазочные материалы, и предметы и средства труда, которые необходимы для данного производства. 3. Разработка путей повышения рентабельности производства 3.1 Использование факторинга Катализатором бизнеса, как известно, являются деньги. Одним из самых доступных способов получения необходимых средств является факторинг. ...

... интенсивно. Плотность коров на 100 га сельскохозяйственных угодий от низшей до высшей группы увеличивается и уровень товарности также увеличивается.Специализация положительно влияет на себестоимость и рентабельность производства мяса крупного рогатого скота. Удельный вес затрат в 111 группе больше предыдущих групп и в этой же группе уровень окупаемости затрат выше. Таблица 13. Взаимосвязь ...

... является весьма актуальной проблемой в современных условиях функционирования предприятия. Целью дипломного проектирования было выявление резервов повышения рентабельности производства. Для этого автором был проведен анализ деятельности Борисовского завода пластмассовых изделий за ряд лет. В результате были выявлены некоторые закономерности, на основании которых в дальнейшем были предложены ...

0 комментариев