Навигация

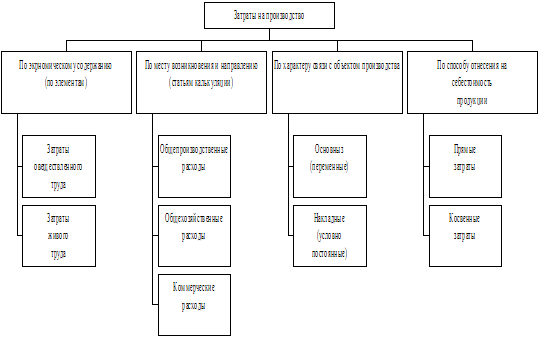

Постоянные и переменные затраты предприятия

48833

знака

4

таблицы

2

изображения

2.2 Постоянные и переменные затраты предприятия

На предприятии Ростовоблпотребсоюз ведется учет расходов по следующим статьям:

· «Транспортные расходы»;

· «Расходы на оплату труда»;

· «Отчисления на социальные нужды»;

· «Расходы на аренду и содержание знаний»;

· «Расходы на амортизацию основных средств»;

· «Расходы на топливо, газ и электроэнергию для производственных нужд»;

· «Расходы на сырье и материалы»

· «Расходы на рекламу»;

· «Расходы на тару»;

· «Управленческие расходы».

На статье «Транспортные расходы» учитывается:

· оплата транспортных услуг сторонних организаций за перевозки продукции;

· оплата услуг организаций по погрузке и выгрузке товаров;

· плата за экспедиционные операции и другие услуги;

· стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стойки, стеллажи и т.д.) и утепление (солома, опилки, мешковина и др.);

· плата за временное хранение грузов на станциях, пристанях, в аэропортах в пределах установленных сроков в соответствии с заключенными договорами;

· плата за обслуживание подъездных путей и складов, включая плату железным дорогам согласно заключенным с ними договорам.

Расходы на перевозку, погрузку и выгрузку порожней тары при возврате ее поставщикам или отправке тарособирающим организациям и тароремонтным предприятиям учитываются на статье «Расходы на тару».

На статью «Расходы на оплату труда» Ростовоблпотребсоюз относит:

· затраты по оплате труда основного торгово-производственного персонала предприятия с учетом премий за производственные показатели,

· стимулирующие и компенсирующие выплаты (включая компенсацию по оплате труда в связи с повышением цен и индексацией доходов в пределах, предусмотренных законодательством норм),

· компенсации женщинам, находящимся в отпуске по уходу за детьми до определенного законодательством возраста,

· затраты по оплате труда работников несписочного состава, занятых в основной деятельности.

Отчисления на социальные нужды производятся от расходов на оплату труда работников предприятия, включаемых в издержки обращения и производства по статье «Расходы на оплату труда» в соответствии с установленным законодательством порядком.

На статье «Амортизация основных средств» отражаются суммы амортизационных отчислений на полное восстановление основных производственных средств.

Средства на амортизацию основных средств Ростовоблпотребсоюза начисляются исходя из норм амортизационных исчислений.

Статья «Расходы на топливо газ и электроэнергию для производственных нужд отражает:

· фактическую себестоимость различных видов топлива, потребленных на технологические и иные производственные нужды (приготовление пищи, подогрев воды и т.п.);

· стоимость электроэнергии, газа и пара, израсходованных на технологические цели, на приведение в движение оборудования и механизмов.

На статье «Расходы на рекламу» учитываются расходы Ростовоблпотребсоюза на рекламу и продвижение продукции.

В статью «Расходы на тару» Ростовоблпотребсоюза также входят:

· амортизация (износ) тары и оборудования,

· расходы на ремонт тары-оборудования,

· стоимость тары, списанной из-за естественного износа,

· расходы на перевозку, погрузку и выгрузку тары, осуществляемую сторонними организациями при, возврате ее поставщикам или сдаче тарособирающим организациям,

· расходы на очистку и обработку (дезинфекцию) тары,

· и другие расходы на тару.

Общие данные по текущим затратам Ростовоблпотребсоюза представлены в таблице 2.1:

Таблица 2.1

Аналитические данные текущим затратам Ростовоблпотребсоюза,

млн. руб.

| Статьи издержек | 2004 г. | 2005 г. | Группы расходов 2005 года | ||

| переменные | постоянные | ||||

| 1.Транспортные расходы | 431 | 440 | 440 | – | |

| 2. Расходы на оплату труда | 1622 | 1472 | 472 | 1000 | |

| 3. Отчисления на социальные нужды | 224 | 211 | 70 | 141 | |

| 4. Расходы на аренду и содержание зданий, сооружений, оборудования и инвентаря | 219 | 209 | – | 209 | |

| 5. Амортизация основных средств | 293 | 280 | – | 280 | |

| 6. Расходы на ремонт основных средств | 117 | 101 | – | 101 | |

| 7. Износ санитарной и специальной одежды, столового белья, посуды, приборов и других малоценных и быстро изнашивающихся предметов | 65 | 47 | 47 | – | |

| 8. Расходы на топливо, газ, электроэнергию для производственных нужд | 21 | 19 | – | 19 | |

| 9. Расходы на хранение, подсортировку, подработку и упаковку товаров | 72 | 51 | 51 | – | |

| 10. Расходы на рекламу | 38 | 29 | 29 | – | |

| 11. Расходы на сырье и материалы | 110 | 116 | 116 | – | |

| 12. Потери товаров и технологические отходы | 161 | 162 | 162 | – | |

| 13. Расходы на тару | 74 | 52 | 37 | 15 | |

| 14. Управленческие расходы | 202 | 299 | 205 | 94 | |

| Итого: | 3649 | 3488 | 1629 | 1859 | |

Из таблицы 2.2 видно, что большинству позиций отмечалось снижение и постоянных и переменных издержек. В тоже время произошел незначительный рост транспортных расходов и расходов на сырье и материалы. Значительно возросли управленческие расходы.

Определим удельный вес каждой группы расходов в общей сумме затрат, произведем динамические сравнения по суммам и по удельному весу. Выявим экономию или перерасход по каждому из элементов и определим элементы с наибольшим удельным весом (см. таблицу 2.2).

Таблица 2.2

Анализ текущих затрат Ростовоблпотребсоюза, млн. руб.

| Наименование показателей | 2004 год | 2005 год | Абсолютная экономия | Темп роста, % |

| Объём выручки, млн. руб. | 6230 | 6310 | 80 | 101,28 |

| Сумма издержек обращения, млн. руб. | 3649 | 3488 | -161 | 95,59 |

| Уровень издержек обращения, % к товарообороту | 58,57 | 55,28 | -3,29 | 94,38 |

| Сумма постоянных издержек, млн. руб. | 1690 | 1629 | -61 | 96,3 |

| Сумма переменных издержек, млн. руб. | 1959 | 1859 | -100 | 94,9 |

| Уровень материальных затрат, в % к товарообороту | 9,47 | 8,59 | -0,88 | 90,7 |

| Уровень затрат на оплату труда, в % к товарообороту | 26,04 | 24,91 | -1,13 | 95,69 |

| Уровень отчислений на социальные нужды, в % к товарообороту | 3,6 | 3,34 | -0,26 | 93 |

| Уровень амортизации, в % к товарообороту | 4,7 | 4,44 | -0,26 | 94,35 |

| Управленческие затраты, в % к товарообороту | 3,2 | 4,7 | 1,5 | 1,5 |

| Сумма издержек, скорректированная по прошлому году | 3687 | |||

| Скорректированный уровень издержек обращения по прошлому году, % к товарообороту | 58,43 | |||

| Относительная экономия издержек: | ||||

| по сумме, млн. руб. | 199 | |||

| по уровню, % к товарообороту | 5,71 | |||

| Влияние изменения объёма товарооборота: | ||||

| по сумме | 38 | |||

| по уровню | -0,14 |

Таким образом, для увеличения объёма продаж предприятие закономерно могло увеличить сумму издержек на 38 млн. руб. Но фактически предприятие снизило издержки обращения в общем объёме на 161 млн. руб. В результате достигнуто снижение уровня затрат в отношении к товарообороту на 5,71 % и получена экономия издержек в сумме 199 млн. руб. относительно роста товарооборота.

Рассчитаем влияние расходов следующих групп на изменение товарооборота:

транспортные расходы,

содержание основных средств,

управленческие расходы всех уровней,

товарные запасы.

На основании данных таблицы 2.1 составим таблицу 2.3.

Таблица 2.3

Анализ влияния различных групп текущих затрат на выручку Ростовоблпотребсоюза в 2004-2005 гг., млн. руб.

| Наименование показателя | 2004 г. | 2005 г. | Абсолютное изменение |

| Выручка | 6230 | 6310 | 80 |

| Транспортные расходы | 431 | 440 | 9 |

| Содержание основных средств | 650 | 609 | -41 |

| Управленческие расходы | 202 | 299 | 97 |

| Товарные запасы | 307 | 265 | -42 |

Для расчетов используем следующие формулы:

∆Итр = ∆ТР х ТР/Т, (2.1)

где ∆Итр – влияние транспортных расходов;

∆ТР – изменение транспортных расходов;

ТР – транспортные расходы в базисном периоде (2004 год);

Т – товарооборот в базисном периоде.

∆Исо = ∆СО х СО/Т, (2.2)

где ∆Исо – влияние содержания основных средств;

∆СО – изменение содержания основных средств;

СО – содержание основных средств в базисном периоде (2004 год);

Т – товарооборот в базисном периоде.

∆Итз = ∆ТЗ х ТЗ/Т, (2.3)

где ∆Итз – влияние товарных запасов;

∆ТЗ – изменение товарных запасов;

ТЗ – товарные запасы в базисном периоде (2004 год);

Т – товарооборот в базисном периоде.

∆Иу = ∆У х У/Т, (2.4)

где ∆Итз – влияние управленческих расходов;

∆У – изменение управленческих расходов;

У – управленческие расходы в базисном периоде (2004 год);

Т – товарооборот в базисном периоде.

Получим следующие значения:

∆Итр = 9 х 431/6230 = 0,62 тыс. руб.

∆Ио = -41 х 650/6230 = -4,28 тыс. руб.

∆Итз = -42 х 307/6230 = -2,07 тыс. руб.

∆Иу = ∆У х У/Т = 97 х 202/6230 = 3,14 тыс. руб.

Проведенный анализ показал, что доля изменения транспортных и управленческих расходов в издержках обращения велика относительно изменения содержания основных ресурсов и товарных запасов.

Величину влияния структурных сдвигов товарооборота на приращение уровня расходов можно определить способом разниц. Влияние структуры выручки на средний уровень расходов можно определить методом корреляционно-регрессивного анализа (табл. 2.4)

Таблица 2.4

Влияние структуры выручки Ростовоблпотребсоюза на средний уровень расходов

| Товарные группы | Товарооборот, млн. руб. | Структура товарооборота, % | Уровень расходов, % | |||

| 2004 | 2005 | 2004 | 2005 | 2004 | 2005 | |

| Заготовка сельхозпродуктов | 1102 | 1116 | 17,69% | 17,69% | 16,50% | 17,00% |

| Оказание услуг общественного питания | 298 | 309 | 4,78% | 4,90% | 4,50% | 4,50% |

| Оказание бытовых услуг | 77 | 78 | 1,24% | 1,24% | 1,50% | 1,50% |

| Производство продовольственных товаров | 4207 | 4256 | 67,53% | 67,45% | 69,00% | 68,50% |

| Производство непродовольственных товаров | 546 | 551 | 8,76% | 8,73% | 8,50% | 8,50% |

Из таблицы 2.5 видно, что доли различных товаров в товарообороте менялись незначительно. Процентный уровень расходов также существенных изменений не претерпел.

Итак, проведенный анализ текущих затрат показал, что, несмотря на снижение расходов предприятия возросли его транспортные и управленческие расходы.

Похожие работы

... за счёт чего был получен экономический эффект на сумму 71 млн. р. и 152 млн. р. соответственно. Для дальнейшей экономии энергоресурсов в УП «Карлиновгаз» я предлагаю введение следующих мероприятий: - Разработка проекта по реконструкции котлоагрегата, в результате чего предприятие сможет достичь снижения расхода тепло- и электроэнергии на производственные нужды. - Внедрение системы GPS- ...

... ее можно путем сокращения включенных в нее затрат. Каждая фирма заинтересована в анализе затрат в динамике их соотношения с уровнем цены на продукт. 1.2 Методы управления текущими издержками На рубеже XIX – XX вв. в условиях создания и функционирования транснациональных корпораций, усиления концентрации капитала, внешней и внутренней конкуренции, кооперирования и комбинирования производства ...

... к зимнему отопительному сезону, а следовательно большим объемом работ по ремонту теплотрасс, а также технологического оборудования котельных и тепло-энергостанций. 2.3.3 Анализ состава и структуры прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, ...

... имеет большое значение, так как дает возможность выявить затраты на отдельных участках производства и тем самым вклад каждого участка в себестоимость продукции. Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. В связи с ...

0 комментариев