Навигация

1. Спрос.

Под спросом следует понимать сумму товаров и услуг, которую потребители хотят приобрести в текущем периоде по действующим ценам.

Рынок реагирует только на спрос, подтвержденный деньгами, т.е. спрос должен быть платежеспособным.

В экономике действует закон спроса: чем цены выше, тем спрос ниже и наоборот, чем цены ниже, тем спрос выше. Таким образом, главным фактором, который оказывает влияние на спрос является цена.

На спрос также оказывают влияние неценовые факторы: доходы; наличие данного товара на рынке (дефицит); психология покупок и вкусы потребителей; эффекты ожидания; наличие на рынке товаров-заменителей (субститутов). Так как бизнес это товар, то закон спроса действует также на формирование рыночной стоимости предприятия как и на цену любого товара. Спрос определяется предпочтениями потребителей, которые зависят от того, какие доходы приносит бизнес собственнику, в какое время, с какими рисками это сопряжено, каковы возможности контроля и перепродажи данного бизнеса.

2. Доход (прибыль).

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Доход, который может получить собственник объекта, зависит от характера операционной деятельности и возможности получить прибыль от продажи объекта после использования. Прибыль от операционной деятельности, в свою очередь, определяется соотношением потоков доходов и расходов.

3. Время.

Большое значение для формирования стоимости предприятия имеет время получения доходов. Одно дело, если собственник приобретает активы и быстро начинает получать прибыль от их использования, и другое дело, если инвестирование и возврат капитала отделены значительным промежутком времени.

4. Риск.

На величине стоимости неизбежно сказывается и риск как вероятность получения ожидаемых в будущем доходов.

Риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, влияющих на получение и размер прибыли получаемой от бизнеса.

5. Контроль.

Одним из важнейших факторов, влияющих на стоимость, касается степени контроля, которую получает новый собственник.

Если предприятие покупается в индивидуальную частную собственность или если приобретается контрольный пакет акций, то новый собственник получает такие существенные права, как право назначать управляющих, определять величину оплаты их труда, влиять на стратегию и тактику работы предприятия, продавать или покупать его активы; реструктурировать и даже ликвидировать данное предприятие; принимать решение о поглощении других предприятий; определять величину дивидендов и т.д. В силу того, что покупаются большие права, стоимость и цена, как правило, будут выше, чем в силу покупки неконтрольного пакета акций.

6. Ликвидность.

Одним из важнейших факторов, влияющих при оценке на стоимость предприятия и его имущества, является степень ликвидности этой собственности. Рынок готов выплатить премию за активы, которые могут быть быстро обращены в деньги с минимальным риском потери части стоимости.

7. Ограничения.

Стоимость предприятия реагирует на любые ограничения, которые имеет бизнес. Например, если государство ограничивает цены на продукцию предприятия, то стоимость такого бизнеса будет ниже, чем в случае отсутствия ограничений.

8. Соотношение спроса и предложения.

Суть теории спроса и предложения сводится к следующему - стоимость, или цена товара определяется не затраченным на его производство трудом, а исключительно спросом и предложением. Согласно этой теории, если спрос превысит предложение, то стоимость товара повысится, а когда увеличится предложение при неизменном спросе, стоимость товара уменьшится.

Спрос на предприятие наряду с полезностью зависит также от платежеспособности потенциальных инвесторов, ценности денег, возможности привлечь дополнительный капитал на финансовый рынок. Отношение инвестора к уровню доходности и степени риска зависит даже от его возраста. более молодые склонны идти на больший риск ради более высокой доходности в будущем.

Важным фактором, влияющим на спрос и стоимость бизнеса, является наличие альтернативных возможностей инвестирования.

Спрос зависит не только от экономических факторов. Важны также социальные и политические факторы, такие, как отношение к бизнесу в обществе и политическая стабильность. Цены предложения в первую очередь определяются издержками создания аналогичных предприятий в обществе. Количество выставленных на продажу объектов также влияет на доход.

Выбор решения и покупателя, и продавца зависит от перспективы развития данного бизнеса. Обычно стоимость предприятия в предбанкротном состоянии ниже стоимости предприятия с аналогичными активами, но финансово устойчивого. [4, сс. 131-135]

На оценочную стоимость любого объекта влияет соотношение спроса и предложения. Если спрос превышает предложение, то покупатели готовы оплатить максимальную цену. Верхняя граница цены спроса определяется текущей стоимостью будущих прибылей, которые может получить собственник от владения этим предприятием. Особенно это характерно для отрасли, в которой предложение ограничено природными возможностями. Отсюда следует, что в случае превышения спроса над предложением наиболее близки к максимальной границе цены на сырьевые предприятия. В тоже время при превышении спроса над предложением возможно появление в некоторых отраслях новых предприятий. В долгосрочном плане цены на эти предприятия могут несколько упасть.

Если предложение превысит спрос, то цены диктует производитель. Минимальная цена, по которой он может продать свой бизнес, определяется затратами на его создание. При оценке бизнеса используются и другие виды стоимостей. К ним относится инвестиционная стоимость. Инвестиционная стоимость - стоимость фирмы для конкретного или предполагаемого владельца.

Соответственно методы, используемые для оценки фирмы в этом случае, учитывают "ноу-хау" и планы организационной деятельности предполагаемого владельца, экономию на издержках, которую он рассчитывается получить, и результаты проведенного им анализа риска.

В отличие от обоснованной рыночной стоимости здесь предполагается участи в сделке конкретного покупателя. Различают также восстановительную стоимость и стоимость замещения. Восстановительная стоимость - это затраты на воспроизводство аналогичного предприятия или другого актива.

Стоимость замещения - есть выраженная в текущих ценах стоимость предмета, наиболее схожего по своей полезности с оцениваемым предметом.

Наконец, существует и оценка по данным баланса, то есть балансовая стоимость. Применительно к фирме - это разница между общей стоимостью активов (за вычетом стоимости износа, использованных ресурсов и амортизации) и общей суммой обязательств в соответствии с данными балансового отчета.

В случае банкротства фирмы и прекращения ее деятельности все ее активы оцениваются, исходя из ликвидации стоимости. Ликвидационная стоимость показывает, сколько денежных средств останется после реализации активов и выплаты долгов. Она меньше балансовой стоимости на величину ликвидационных издержек. К ним относятся расходы по демонтажу оборудования, реализации всегда ниже рыночной при необходимости быстрой распродажи.

На Западе существует множество приемов для определения стоимости действующей фирмы, однако, большинство из них может быть ограничено тремя подходами: доходным, затратным и сравнительным. Оставаясь в рамках того или иного подхода, профессиональные оценщики могут использовать один или несколько оценочных методов. Целью использования более одного метода является достижение наибольшей обоснованности и очевидности выводов оценочного заключения.

Оценки фирмы, полученные в результате использования различных подходов, будут отличаться по своей величине друг от друга. В большинстве случаев оценщики определяют стоимость предприятия в виде интервальной оценки, то есть в интервале от минимальной до максимальной оценок, полученных при использовании различных подходов.

Документальным результатом оценки фирмы является отчет об оценке. В отчете в обязательном порядке указываются дата проведения оценки объекта, используется подходы оценки, цели и задачи проведения оценки объекта, а также приводятся иные сведения, которые необходимы для полного и недвусмысленного толкования результатов проведения объектов оценки, отраженных в отчете. [5, с. 125]

1.3. Подходы и методы в оценке стоимости бизнесаДля определения рыночной или другого вида стоимости оценщики применяют специальные приемы и способы расчета, которые получили название методов оценки. Каждый метод оценки предполагает предварительный анализ определенной информационной базы и соответствующий алгоритм расчета. Все методы оценки позволяют определить стоимость бизнеса на конкретную дату и все методы являются рыночными, т.к. учитывают сложившуюся рыночную конъюнктуру, рыночные ожидания инвесторов, рыночные риски, сопряженные с оцениваемым бизнесом, и предполагаемую «реакцию» рынка при сделках купли-продажи с оцениваемым объектом.

«Оцениваемая стоимость» - понятие многократное, ее величина зависит от множества различных факторов. Все факторы невозможно одновременно учесть в рамках одного расчетного алгоритма. Поэтому при построении той или иной модели определения стоимости бизнеса ряд факторов принимается за постоянную величину, в то время как другие - за переменную. Величина стоимости бизнеса одним из методов рассчитывается с учетом влияния не только нескольких основных факторов. Методы оценки различаются также временными аспектами исследования. Одни методы ориентированы в основном на ретроспективную информацию, другие - на перспективную, третьи - на текущую информацию фондового рынка.

В зависимости от факторов стоимости, являющихся основными переменными в алгоритмах, методы оценки подразделяются на методы доходного, сравнительного и затратного подхода. Каждый подход позволяет «уловить» определенные факторы стоимости. Так, при оценке с позиции доходного подхода, во главу угла ставится доход, как основной фактор, определяющий величину стоимости объекта. [13, сс. 124-125]

Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости при прочих равных условиях. При этом имеет значение продолжительность периода получения возможного дохода, степень и вид рисков, сопровождающих данный процесс. Оценщик, внимательно изучающий соответствующую рыночную информацию, пересчитывает эти выгоды в единую сумму текущей стоимости. Доходный подход - это определение текущей стоимости будущих доходов, которые, как ожидается, принесут использование и возможная дальнейшая продажа собственности. В данном случае применяется оценочный принцип ожидания.

Хотя, как правило, доходный поход является наиболее подходящей процедурой для оценки бизнеса, полезно бывает использовать также сравнительный и затратный подходы. В некоторых случаях затратный или сравнительный подходы могут быть более точными или более эффективными. Во многих случаях каждый из трех подходов может быть использован для проверки оценки стоимости, полученной другими подходами.

Сравнительный подход особенно полезен тогда, когда существует активный рынок сопоставимых объектов собственности. Точность оценки зависит от качества собранных данных, так как, применяя данный подход, оценщик должен собрать достоверную информацию о недавних продажах сопоставимых объектов. Эти данные включают:

физические характеристики, время продажи, местоположение, условия продажи и условия финансирования. Действенность такого подхода снижается в случае, если сделок было мало, если момент их совершения и момент оценки разделяет продолжительный период времени; если рынок находится в неустойчивом состоянии, так как быстрые изменения на рынке приводят к искажению показателей.

Сравнительный подход основан на применении принципа замещения. Для сравнения выбираются конкурирующие с оцениваемым бизнесом объекты. Обычно между ними существуют различия, поэтому необходимо провести соответствующую корректировку данных. В основу приведения поправок положен принцип вклада.

Затратный подход наиболее применим для оценки объектов специального назначения, а также нового строительства, для определения варианта наилучшего и наиболее эффективного использования земли, а также в целях страхования. Собираемая информация обычно включает данные о ценах на землю, строительные спецификации, данные об уровне зарплаты, стоимости материалов, расходах на оборудование, о прибыли и накладных расходах строителей на местном рынке и т.п. Необходимая информация зависит от специфики оцениваемого объекта. Данный подход сложно применять при оценке уникальных объектов, обладающих исторической ценностью, эстетическими характеристиками или устаревших объектов. Затратный подход основан на принципе замещения, принципе наилучшего и наиболее эффективного использования, сбалансированности, экономической величины и экономического разделения.

В целом, все три подхода связаны между собой. Каждый из них предлагает использование различных видов информации, получаемой на рынке. Например, основными для затратного подхода являются данные о текущих рыночных ценах на материалы, рабочую силу и другие элементы затрат. Доходный подход требует использования коэффициентов капитализации, которые также рассчитываются по данным рынка. [10, с. 173]

Каждый из трех подходов открывает перед оценщиком различную перспективу. Хотя эти подходы основываются на данных, собранных на одном и том же рынке, каждый имеет дело с различным аспектом рынка. На совершенном рынке все три подхода должны привести к одной и той же величине стоимости. Однако большинство рынков являются несовершенными, предложение и спрос не находятся в равновесии. Потенциальные пользователи могут быть неправильно информированы, производители могут быть неэффективны. По этим, а также и по другим причинам данные подходы могут давать различные показатели стоимости.

Каждый из трех рассмотренных подходов предопределяет использование при оценке внутренне присущих ему методов.

Согласно методу капитализации дохода рыночная стоимость бизнеса определяется по формуле:

V = D/R,

где D - чистый доход бизнеса за год;

R - коэффициент капитализации.

Метод дисконтирования денежных потоков основан на прогнозировании потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода.

Затратный (имущественный) подход в оценке бизнеса рассматривает стоимость предприятия с точки зрения понесенных издержек. Балансовая стоимость активов и обязательств предприятия вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной стоимости. В результате перед оценщиком встает задача проведения корректировки баланса предприятия. Для осуществления этого предварительно проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности, затем определяется текущая стоимость обязательств и, наконец, из обоснованной рыночной стоимости суммы активов предприятия вычитается текущая стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия.

Собственный капитал = активы - обязательства

Базовой формулой в имущественном (затратном) подходе является: Собственный капитал = Активы - Обязательства.

Данный поход представлен двумя основными методами:

· методом стоимости чистых активов;

· методом ликвидационной стоимости.

Метод стоимости чистых активов включает несколько этапов:

1. Оценивается недвижимое имущество предприятия по обоснованной рыночной стоимости.

2. Определяется обоснованная рыночная стоимость машин и оборудования.

3. Выявляются и оцениваются нематериальные активы.

4. Определяется рыночная стоимость финансовых вложений как долгосрочных, так и краткосрочных.

5. Товарно-материальные запасы переводятся в текущую стоимость.

6. Оценивается дебиторская задолженность.

7. Оцениваются расходы будущих периодов.

8. Обязательства предприятия переводятся в текущую стоимость.

9. Определяется стоимость собственного капитала, путем вычитания из обоснованной рыночной стоимости суммы активов текущей стоимости всех обязательств.

Применяется метод стоимости чистых активов в случае, если:

· Компания обладает значительными материальными активами;

· Ожидается, что компания по-прежнему будет действующим предприятием.

Показатель стоимости чистых активов введен первой частью Гражданского кодекса РФ для оценки степени ликвидности организаций. Чистые активы - это величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету. [13, сс. 129-131]

Проведение оценки с помощью методики чистых активов основывается на анализе финансовой отчетности. Она является индикатором финансового состояния предприятия на дату оценки, действительной величины чистой прибыли, финансового риска и рыночной стоимости материальных и нематериальных активов.

Основные документы финансовой отчетности, анализируемые в процессе оценки:

· бухгалтерский баланс;

· отчет о финансовых результатах;

· отчет о движении денежных средств;

· приложения к ним и расшифровки.

Кроме того, могут использоваться и другие официальные формы бухгалтерской отчетности, а также внутренняя отчетность предприятия. Предварительно оценщик проводит инфляционную корректировку, цель которой - приведение ретроспективной информации за прошедшие периоды к сопоставимому виду; учет инфляционного изменения цен при составлении прогнозов денежных потоков и ставок дисконта.

Простейшим способом корректировки является переоценка всех статей баланса по изменению курса рубля относительно курса более стабильной валюты, например, американского доллара.

Отличительной особенностью затратного подхода при оценке стоимости предприятия является то, что для целей оценки активы предприятия разбивают на группы, оценивают каждую часть, затем суммируют полученные стоимости. Алгоритм данного подхода следующий:

· На первом этапе производят анализ активов предприятия и выделяют составные части, оценка стоимости которых будет производиться. Например, при оценке стоимости предприятия могут быть выделены следующие составные части: земля, здания, коммуникации, нематериальные активы, финансовые активы, сырье, материалы, машины и оборудование и т.п. В каждой группе активов можно выделить подгруппы.

· На втором этапе оценщик выбирает наиболее приемлемый метод оценки для каждой группы (подгруппы) активов, выполняет необходимые расчеты.

· Определяется итоговая величина стоимости предприятия.

Ликвидационная стоимость предприятия представляет собой разность между суммарной стоимостью всех активов предприятия и затратами на его ликвидацию.

Метод рынка капитала основан на рыночных ценах акций аналогичных компаний. Инвестор, действуя по принципу замещения (или альтернативной инвестиции), может инвестировать либо в эти компании, либо в оцениваемую. Поэтому данные о компании, чьи акции находятся в свободной продаже, при использовании соответствующих корректировок должны послужить ориентиром для определения цены оцениваемой компании.

Метод сделок основан на анализе цен приобретения контрольных пакетов акций сходных компаний.

Метод отраслевых коэффициентов позволяет рассчитывать ориентировочную стоимость бизнеса по формулам, выведенным на основе отраслевой статистики. [13, сс. 133-136]

2. Определение рыночной стоимости ООО «Брянск-Лада» 2.1. Общая характеристика предприятия

После открытия Волжского автозавода возникла необходимость развития фирменного сервиса. В Брянске для обеспечения потребностей автовладельцев в 1978 году была создана станция технического обслуживания, которая с 1992 года была реорганизована в ОАО «Брянск-Лада».

За последние два года здание было полностью реконструировано и теперь соответствует корпоративным требованиям. Введен в строй автосалон по продаже автомобилей, в котором предоставляются также услуги по кредитованию клиентов и страхованию автомобилей. В 2007 году закончен монтаж нового оборудования для диагностики и ремонта автомобилей ВАЗ, а также запущен новый цех для жестяно-сварочных работ, антикоррозийной обработке и покраске автомобилей. Это позволило улучшить качество обслуживания автомобилей и привело к увеличению клиентов.

Современный дилерский центр - это не только оборудование, но и, в первую очередь, персонал. Поэтому на ОАО «Брянск-Лада» большое внимание уделяется своим сотрудникам. Многие из них прошли курсы повышения квалификации, организованные на АО «АвтоВАЗ». За последние годы значительно улучшены бытовые условия для работающего персонала предприятия и его клиентов.

Правовое положение ОАО «Брянск-Лада», порядок его реорганизации и ликвидации, а также права и обязанности акционеров общества определяется ГК РФ, ФЗ «Об акционерных обществах», прочими ФЗ, иными правовыми актами РФ, принятыми в пределах их полномочий, а также уставом.

Данное предприятие создано путем преобразования государственного предприятия «АвтоВАЗ-техобслуживание», является его правопреемником, несет права и обязанности, возникающие у указанного предприятия до момента его преобразования в акционерное общество. ОАО «Брянск-Лада» учреждено без ограничения срока его деятельности.

Фирменное наименование предприятия на русском языке: Открытое акционерное общество «Брянск-Лада», на английском языке: Open Join-Stock Company “Bryansk-Lada”.

Сокращенное наименование предприятия: на русском языке: ОАО «Брянск-Лада», на английском языке: OJSC “Bryansk-Lada”.

Место нахождения предприятия: Российская Федерация, 241020, г. Брянск, ул. Культуры, 1а. Почтовый адрес общества: Российская Федерация, 241020, г. Брянск, ул. Культуры, 1а.

Целью деятельности ОАО «Брянск-Лада» является извлечение прибыли. Предприятие имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

Отдельными видами деятельности, перечень которых определяется федеральными законами, предприятие может заниматься только на основании специального разрешения (лицензии).

ОАО «Брянск-Лада» является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Предприятие может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами.

Предприятие имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения. В печати может быть также указано фирменное наименование общества на любом иностранном языке или языке народов Российской Федерации.

ОАО «Брянск-Лада» имеет штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

Основное общество в силу преобладающего участия в уставном капитале ОАО «Брянск-Лада» вправе давать обязательные для общества указания, а также иным образом определять принимаемые им решения.

Предприятие несет ответственность по своим обязательствам всем принадлежащим ему имуществом, не отвечает по обязательствам своих акционеров. Государство и его органы не несут ответственности по обязательствам предприятия, равно как и общество не отвечает по обязательствам государства и его органов.

ОАО «Брянск-Лада» имеет следующие филиалы и представительства:

· СТО г. Дятьково, г. Дятьково, ул. Ленина, 135.

· СТО Сеща, Дубровский р-он, п. Сеща, ул. Кирова, 1а.

· СТО Севск, г. Севск, ул. Тургенева, 37.

Уставный капитал ОАО «Брянск-Лада» составляет 3100 (три тысячи сто) рублей. Обществом размещены обыкновенные именные, бездокументарные акции в количестве 3100 (три тысячи сто) штук, номинальной стоимостью 1 (один) рубль каждая.

Стоимость чистых активов предприятия оценивается по данным бухгалтерского учета в порядке, установленном нормативно-правовыми актами Российской Федерации.

Если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результату аудиторской проверки стоимость чистых активов общества оказывается меньше тысячекратной суммы минимального размера оплаты труда на дату государственной регистрации общества, оно обязано принять решение о своей ликвидации.

Органами управления ОАО «Брянск-Лада» являются:

· общее собрание акционеров;

· совет директоров;

· единоличный исполнительный орган (генеральный директор) и коллегиальный исполнительный орган (правление).

Высшим органом управления общества является общее собрание акционеров. Общество обязано ежегодно проводить годовое общее собрание акционеров в сроки не ранее чем через 2 месяца и не позднее чем через 5 месяцев после окончания финансового года (ст. 16 ФЗ «О бухгалтерском учете»).

Совет директоров общества осуществляет общее руководство деятельностью общества, за исключением решения вопросов, отнесенных федеральными законами и уставом к компетенции общего собрания акционеров.

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества (генеральным директором) и коллегиальным исполнительным органом (правлением). Единоличный исполнительный орган (генеральный директор) и коллегиальный исполнительный орган подотчетны совету директоров общества и общему собранию акционеров.

ОАО «Брянск-Лада» реализует автомобили производства ОАО «АВТОВАЗ» и прочих производителей, оказывает услуги по техническому обслуживанию и ремонту автомобилей (в т.ч. по гарантии), реализует запасные части для автомобилей.

Реализация автомобилей производства ОАО «АВТОВАЗ» составляет 70 процентов в общем объеме реализации, 20% от реализации запасных частей, 10% от оказания услуг по техническому обслуживанию автомобилей. Автомобили представлены более 20 модификаций, запасные части в ассортименте более 2000 наименований.

Основной объем валовой выручки поступает от реализации автомобилей производства ОАО «АВТОВАЗ». Рынок сбыта - Брянская область, основные покупатели - физические лица. Фирма имеет договора на оптовую поставку автомобилей с юридическими лицами.

Оценка выручки от реализации товаров и услуг предприятия позволяет сделать вывод о ежегодном росте объемов реализации. В основном рост показателя обеспечен увеличением выручки от реализации автомобилей, доля которого в последнем отчетном году повысилась с 64% до 70% в общем объеме реализации предприятия. Произошло увеличение реализации запасных частей через торговую сеть. Положительной оценки заслуживает значительный рост объемов реализации запасных частей с 1,8% до 10 % в общем объеме реализации. Необходимо отметить так же стабильное увеличение объемов услуг по техобслуживанию при одновременном росте реализации запасных частей на техническое обслуживание на 5,9 %, что может свидетельствовать о тенденциях изменения приоритетов конечных потребителей.

Таблица 1

Экономические показатели деятельности магазина ОАО «Брянск-Лада»

| Показатели | 2005 г. | 2006 г. | 2007 г. | Отношение в % 2007 к | |

| 2005 г. | 2006 г. | ||||

| Выручка от продажи товаров, тыс. руб. | 65505 | 95294 | 143212 | 218,63 | 150,28 |

| Себестоимость проданных товаров, тыс. руб. | 59204 | 86444 | 130892 | 221,09 | 151,42 |

| Валовая прибыль, тыс. руб. | 6301 | 8850 | 12320 | 195,53 | 139,21 |

| Коммерческие расходы, тыс. руб. | 248 | 1573 | 1165 | 469,76 | 74,06 |

| Прибыль (убыток) от продаж, тыс. руб. | 5873 | 7277 | 11155 | 189,92 | 153,29 |

| Операционные расходы, тыс. руб. | 175 | 0 | 24 | 13,71 | - |

| Внереализационные расходы, тыс. руб. | 0 | 613 | 67 | - | 10,93 |

| Прибыль (убыток) до налогообложения, тыс. руб. | 5337 | 6664 | 11064 | 207,31 | 166,03 |

| Чистая прибыль, тыс. руб. | 5173 | 6538 | 10875 | 210,23 | 166,34 |

Из данной таблицы видно следующее: выручка предприятия от продажи товаров в 2007 г. по сравнению с 2005 г. возросла на 118,63 % и составила в абсолютном выражении 143212 тыс. руб. (+77707 тыс. руб.), а по сравнению с 2006 г. - на 50, 28 % (+47918 тыс. руб.); себестоимость проданных товаров в 2007 г. также увеличивается по сравнению к 2005 г. и 2006 г. на 121,09 % (+71688 тыс. руб.) и 51,42 % (+44448 тыс. руб.) соответственно.

Вследствие роста выручки от продажи товаров наблюдается рост валовой прибыли предприятия, так она в 2007 г. увеличилась на 95,53 % (+6019 тыс. руб.) по сравнению с 2005 г. и на 39,21 % (+3470 тыс. руб.) к 2006 г; прибыль от продаж увеличивается на 5282 тыс. руб. в 2007 г. к 2005 г. - на 89,92 % и на 3878 тыс. руб. к 2006 г. - на 53,29 %.

Изменяется размер коммерческих расходов: в 2007 составили 1165 тыс. руб. - увеличиваются по отношению к 2005 г. на 369,76 % и уменьшаются по отношению к 2006 г. на 25,94 %. Операционные расходы присутствуют только в 2005 г. и составляют 175 тыс. руб., а также в 2007 г. - 24 тыс. руб., т.е. в 2007 г. по сравнению с 2005 г. они составляют 13,71 %. Внереализационные расходы в 2007 г. снижаются по отношению к 2006 г. и составляют 10,93 %.

Следствием всех изменений, происходящих в хозяйственной деятельности предприятия, является рост, как прибыли до налогообложения, так и чистой прибыли. Чистая прибыль отчетного 2007 г. увеличилась на 110,23 % по отношению к 2005 г. и составила 10875 тыс. руб. (+5702 тыс. руб.), а по отношению к 2006 г. - на 66,34 %, что составляет 4337 тыс. руб.

Вышеприведенные данные свидетельствуют о том, что предприятие занимает на рынке устойчивое положение и с каждым годом его укрепляет, растет благосостояние. Таким образом, видно, что предприятие с каждым годом увеличивает свою чистую прибыль. Хотя рост прибыли и наблюдается, но размер прибыли в каждом из трех рассматриваемых годов мог быть немного больше - это связано с недоиспользованием резервов по повышению (максимизации) прибыли в отчетном периоде.

Набольшую долю среди поставляемых материальных ресурсов занимают поставки автомобилей и запасных частей. Основным Поставщиком с долей поставок приближающейся к 100% этих ресурсов является ОАО «АВТОВАЗ». Сотрудничество с ним длится более 15 лет. Качество выполнения условий договоров на протяжении анализируемого периода удовлетворительное, т.к. претензионная исковая работа с Поставщиком за анализируемый период не велась. В последнем отчетном периоде поставки осуществлялись по годовому контракту. Условия контракта предполагали предварительную оплату. Динамика поставок свидетельствует о стабильных их объемах.

Преобладающей формой оплаты поставляемых материальных ресурсов является предварительная оплата с долей около 100%. Расчеты за поставляемые автомобили осуществляются посредством приобретения векселей АФК, что приводит к отвлечению средств из оборота на более длительный период, чем оплата денежными средствами.

Анализ финансового состояния ОАО «Брянск-Лада» включает в себя анализ бухгалтерских балансов и отчетов о финансовых результатах оцениваемого предприятия за прошедшие периоды в целях выявления тенденций в ее деятельности и определения основных финансовых показателей. Данные показатели были сопоставлены с соответствующими показателями фирм и предприятий, выпускающих аналогичную продукцию. Это позволило оценить относительное финансовое положение данной фирмы.

Результаты финансового анализа непосредственно влияют на прогнозирование доходов и расходов фирмы; на определение ставки дисконта, применяемой в методе дисконтного денежного потока; на величину мультипликатора, используемого в методе рыночных сравнений.

Анализ финансового состояния фирмы включал изучение годовых и квартальных финансовых отчетов (балансы и отчеты о финансовых результатах) за 2005-2007 гг., проведение корректировки их некоторых статей, расчет ряда основных финансово-экономических показателей, таких как коэффициент ликвидности, отношение собственного оборотного капитала к выручке, соотношение собственного и заемного капитала, отношение выручки к активам и т.д.

Данный анализ носит ограниченный характер, поскольку финансовые отчеты были использованы только за три года, а также высокие темпы инфляции затрудняют ретроспективный анализ даже при пересчете рублевых сумм в доллары.

Активы баланса ОАО «Брянск-Лада» постоянно увеличиваются. Вместе с тем, очевидно, что бухгалтерская стоимость активов не соответствует их рыночной стоимости.

Таблица 2

Финансовые показатели деятельности магазина ОАО «Брянск-Лада»

| Показатели | 2005 г. | 2006 г. | 2007 г. | Отношение в % 2007 к | |

| 2005 г. | 2006 г. | ||||

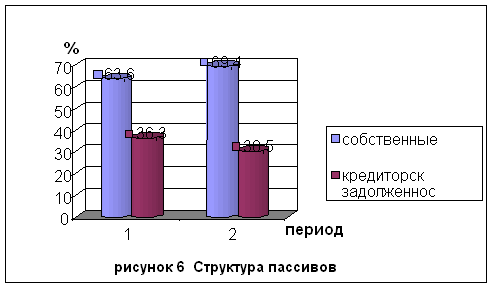

| Коэффициент независимости | 0,426 | 0,307 | 0,349 | 81,92 | 113,68 |

| Коэффициент зависимости | 0,574 | 0,693 | 0,651 | 113,41 | 93,94 |

| Коэффициент соответствия заемных и собственных средств (фин. риска) | 1,349 | 2,257 | 1,868 | 138,47 | 82,76 |

| Коэффициент абсолютной ликвидности | 0,06 | 0,02 | 0,04 | 66,67 | 200,00 |

| Коэффициент промежуточной ликвидности | 0,09 | 0,35 | 0,19 | 211,11 | 54,29 |

| Коэффициент текущей ликвидности | 1,27 | 0,56 | 0,45 | 35,43 | 80,36 |

| Общий коэффициент оборачиваемости | 15,5 | 16,7 | 25,7 | 165,81 | 153,89 |

| Продолжительность одного оборота | 23,2 | 21,6 | 14,0 | 60,34 | 64,81 |

| Рентабельность активов общая | 33,74 | 28,47 | 53,31 | 158,00 | 187,25 |

| Рентабельность собственного капитала | 79,26 | 92,71 | 152,91 | 192,92 | 164,93 |

| Рентабельность издержек | 8,74 | 7,56 | 8,31 | 95,08 | 109,92 |

| Рентабельность продаж | 7,90 | 6,86 | 7,59 | 96,08 | 110,64 |

Из данной таблицы видно следующее: в 2005 г. предприятие является зависимым от заемного капитала - коэффициент фин. риска составляет 1,349, в 2006 г. коэффициент фин. риска увеличивается до 2,257 и принимает критическое значение, но уже в 2007 г. снижается, составляя 82,76 % от уровня 2006 г. Значения данных показателей напрямую зависят от ссуды, которую предприятие взяло для приобретения и монтажа нового оборудования для диагностики и ремонта автомобилей.

Показатели коэффициент абсолютной ликвидности, коэффициент промежуточной ликвидности и коэффициент текущей ликвидности свидетельствуют о том, что на предприятии идет процесс расширения деятельности, процесс технического перевооружения и замены оборудования. Так, по снижению коэффициента текущей ликвидности с 1,27 в 2005 г. до 0,45 в 2007 г. (80,36 % по отношению к 2006 г. и 35,43 % по отношению к 2005 г.) можно говорить об отсутствии на предприятии собственных средств, которые предприятие может использовать для погашения своих краткосрочных обязательств, но это только подтверждает теорию о расходовании денежных средств, находящихся в распоряжении предприятия, на нужды предприятия.

Значения общего коэффициента оборачиваемости: 25,7 в 2007 г., что на 53,89 % больше чем в 2006 г., когда он был равен 16,7 и на 65,81 % больше по отношению к 2005 г. - 15,5. Характеризуется высокой эффективностью использования компанией всех имеющихся в ее распоряжении ресурсов. В связи с увеличением данного показателя происходит снижение времени затрачиваемого на 1 оборот, так в 2005 г. на один оборот требовалось затратить 23, 2 дня, в 2006 г. - 21,6 дня, а в 2007 г. уже 14 дней, что свидетельствует об увеличении эффективности использования вложений.

Рентабельность активов в 2007 г. составляет 53,31, что на 87,25 % выше по отношению к предыдущему году и на 58,00 % к 2005 г. Рост данного показателя немаловажен для предприятия, т.к. показывает возможность предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам.

Рентабельность собственного капитала, характеризующая размер чистой прибыли, приходящейся на единицу собственных средств продолжает увеличиваться, так в 2005 г. она составляет 79,26 %, в 2006 г. - 92,71 % и в 2007 г. - 152,91 %, т.е. прибавляет 64,93 % по отношению к 2006 г. и 92,92 % по отношению к 2005 г.

Рентабельность издержек остается на низком уровне и в течении рассматриваемого периода изменяется незначительно: увеличивается на 9,92 % в 2007 г. по отношению к 2006 г. и составляет 8,31 %, а по отношению к 2005 г. снижается на 4, 92 %.

Рентабельность продаж составила 7,90 % в 2005 г., 6,86 % в 2006 г. и 7,59 % в 2007 г., значения данного показателя в будущей перспективе необходимо улучшать, в целях более эффективного использования денежных средств предприятия.

2.2. Оценка стоимости бизнесаРыночная оценка бизнеса во многом зависит от того, каковы его перспективы. При определении рыночной стоимости бизнеса учитывается только та часть капитала, которая может приносить доходы в той или иной форме в будущем. При этом очень важно, на каком этапе развития бизнеса собственник начнет получать данные доходы и с каким риском это сопряжено. Все эти факторы, влияющие на оценку бизнеса, позволяет учесть метод дисконтированных денежных потоков (ДДП).

Метод дисконтированных денежных потоков целесообразен, когда:

· будущие денежные потоки будут существенно отличаться от текущих в связи с действием таких факторов, как ожидаемые изменения в экономических условиях, изменения в структуре бизнеса;

· прогнозируемые денежные потоки предприятия являются значительными положительными величинами, и их обоснованно можно оценивать;

· чистый денежный поток предприятия в последний год прогнозного периода будет значительной положительной величиной.

Определение стоимости бизнеса данным методом основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. В результате взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

Данный метод оценки считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете покупает не набор активов, состоящий из зданий, сооружений, машин, оборудования, нематериальных ценностей и т.д., а поток будущих доходов, позволяющий ему окупить вложенные средства, получить прибыль и повысить свое благосостояние. С этой точки зрения все предприятия, к каким бы отраслям экономики они ни принадлежали, производят всего один вид товарной продукции - деньги.

В данной дипломной работе рассчитаем денежный поток для рассматриваемого предприятия ОАО «Брянск-Лада» по модели денежного потока для собственного капитала.

Таблица 3

Расчет денежного потока ОАО «Брянск-Лада» (тыс. руб.)

| Чистая прибыль | 10875 |

| Амортизация | 188 |

| Капитальные вложения | 742 |

| Изменение оборотного капитала | 256 |

| Сальдо по долгосрочной задолженности | 1946 |

| Денежный поток для собственного капитала | 11635 |

Денежный поток для собственного капитала оцениваемого предприятия имеет положительную величину.

В соответствии с действующим законодательством данные отчета о финансовых результатах ОАО «Брянск-Лада», прошедшие аудиторскую проверку, предоставляется в рублях. Для цели оценки данного предприятия отчет о финансовых результатах был перестроен (проанализированы доходы и расходов предприятия на предмет типичных и нетипичных расходов).

Это позволило рассчитать показатели валовой прибыли. Затем из суммарной валовой прибыли были вычтены общие и административные расходы по всему предприятию и тем самым определена налогооблагаемая прибыль. Применение к последнему показателю ставки налогообложения позволило вычислить чистую прибыль.

Таблица 4

Расчет результатов деятельности ОАО «Брянск-Лада» (тыс. руб.)

| Выручка от реализации | 143212 |

| Внереализационные и операционные доходы | 2809 |

| Типичные доходы | 1625 |

| Нетипичные доходы | 2184 |

| Всего, выручка предприятия | 149830 |

| Себестоимость реализованной продукции | 130892 |

| Постоянные издержки | 3267 |

| Переменные издержки | 5020 |

| Износ | 188 |

| Всего, себестоимость реализованной продукции | 139367 |

| Валовая прибыль | 12320 |

| Расходы на продажу, общие и административные (переменные) | 208 |

| Внереализационные и операционные расходы | 161 |

| Типичные расходы | 72 |

| Нетипичные расходы | 724 |

| Прибыль до выплаты процентов и до налогообложения | 11155 |

| Проценты | 91 |

| Ставка проценты | 10,5 |

| Прибыль до налогообложения | 11 064 |

| Ставка налогообложения, % | 24 |

| Чистый доход | 10 875 |

Согласно методу ДДП стоимость предприятия основывается на будущих, а не на прошлых денежных потоках. Поэтому задачей оценщика является выработка прогноза денежного потока (на основе прогнозных отчетов о движении денежных средств) на какой-то будущий временной период, начиная с текущего года. В качестве прогнозного берется период, продолжающийся до тех пор, пока темпы роста компании не стабилизируются (предполагается, что в постпрогнозный период должны иметь место стабильные долгосрочные темпы роста или бесконечный поток доходов).

Определение адекватной продолжительности прогнозного периода - непростая задача. С одной стороны, чем длиннее прогнозный период, тем больше число наблюдений и тем более обоснованным с математической точки зрения выглядит итоговая величина текущей стоимости предприятия. С другой стороны, чем длиннее прогнозный период, тем сложнее прогнозировать конкретные величины выручки, расходов, темпов инфляции, потоков нежных средств. По сложившейся в странах с развитой рыночной экономикой практике прогнозный период для оценки предприятия может составить в зависимости от целей оценки и конкретной ситуации от 5 до 10 лет. В странах с переходной экономикой, в условиях нестабильности, где адекватные долгосрочные прогнозы особенно затруднительны допустимо сокращение прогнозного периода до 3 лет. Для точности результата следует осуществлять дробление прогнозного периода на более мелкие единицы измерения: полугодие или квартал.

Оцениваемое предприятие работает на рынке более 15 лет и уже вышло на стабильные темпы роста денежного потока. Прогнозный период определим в пять лет. Анализ валовой выручки и ее прогноз требуют детального рассмотрения учета целого ряда факторов, среди которых: номенклатура выпускаемой продукции; объемы производства и цены на продукцию; ретроспективные темпы роста предприятия; спрос на продукцию; темпы инфляции; имеющиеся производственные мощности; перспективы и возможные последствия капитальных вложений; общая ситуация в экономике, определяющая перспективы спроса; ситуация в конкретной отрасли с учетом существующего уровня конвенции; доля оцениваемого предприятия на рынке; долгосрочные темпы роста в остаточный период; планы менеджеров данного предприятия.

Следует придерживаться общего правила, гласящего, что прогноз валовой выручки должен быть логически совместим с ретроспективными показателями деятельности предприятия и отрасли в целом. Оценки, основание на прогнозах, которые заметно расходятся с историческими тенденциями, представляются неточными.

Темпы инфляции измеряются с помощью индексов цен, характеризующих среднее изменение уровня цен за определенный период. Для этого используется следующая формула:

Ip = SP1G1/S P0G1

Ip - индекс инфляции;

P1 - цены анализируемого периода;

P0 - цены базового периода;

G1 - количество товаров, реализованных в анализируемом периоде.

Внутри любой отрасли по меньшей мере несколько предприятий борются за свою долю рынка. И здесь возможны разные варианты. Можно увеличить свою долю на уменьшающемся рынке за счет неудачливых конкурентов, а можно и, наоборот, потерять свою долю на растущем рынке. В связи с этим важно точно оценить размер и границы рыночного сегмента, на котором собирается работать предприятие.

Задача оценщика - определить тенденцию изменения доли реального рынка, удерживаемой оцениваемым предприятием с точки зрения спроса и потребностей конечных потребителей. При этом целесообразно проанализировать следующие факторы: долю рынка, принадлежащую предприятию в данное время; ретроспективную тенденцию изменения этой доли (постоянство, сокращение или увеличение); бизнес-план предприятия.

Особое внимание необходимо обратить на то, каким образом предприятие планирует сохранить или увеличить долю рынка (при помощи снижения цен, дополнительных маркетинговых издержек или путем повышения качества производимой продукции).

Выведем индекс инфляции с помощью индексов цен. В краткой характеристике оцениваемого предприятия был произведен анализ выручки. Основная часть валовой выручки была получена от реализации автомобилей производства ОАО «АВТОВАЗ». Поэтому для вывода индекса инфляции проанализируем изменение цен на продукцию ОАО «АВТОВАЗ». Разобьем автомобили по семействам.

Таблица 5

Анализ структуры продаж ОАО «Брянск-Лада»

| Семейства | Количество реализованных автомобилей, шт. | Цены анализируемого периода, тыс.руб. | Цены базового периода, тыс. руб. |

| «Классика» | 140 | 140 | 165 |

| «Нива» | 100 | 240 | 225 |

| «Самара» | 310 | 260 | 255 |

| «Десятка» | 322 | 325 | 390 |

Ip = SP1G1/S P0G1 = 1,12

ОАО «Брянск-Лада» реализует автомобили на территории г. Брянска и занимает около 30 % этого рынка. Спрос на автомобили производства ОАО «АВТОВАЗ» относительно стабилен, общее число клиентов не уменьшается, хотя в связи с повышением покупательной способности населения часть клиентов переходит на автомобили иностранного производства. В бизнес-плане ОАО «Брянск-Лада» предусмотрено заключение контрактов с поставщиками автомобилей иностранного производства и таким образом планируется не потерять клиентов переходящих на автомобили других производителей. также планируется расширение номенклатуры запасных частей за счет включения в нее запасных частей для автомобилей других производителей. Планируется произвести обучение основных рабочих для оказания услуг по ремонту автомобилей прочих производителей. Таким образом, предприятие намерено сохранить и расширить свою долю на рынке.

Для расчета темпов роста проанализируем данные по суммарным объемам продаж за 2005-2007 гг. по предприятиям сервисно-сбытовой сети ОАО «АВТОВАЗ» (к которым принадлежит оцениваемое предприятие).

Таблица 6

Анализ продаж ОАО «Брянск-Лада»

| Товарные группы | 2005 | 2006 | 2007 | Средневзвешенные темпы роста по товарным группам, % |

| Объем реализации услуг по техническому обслуживанию автомобилей (без стоимости запасных частей), час | 4822953 | 5806770 | 6381026 | 6 |

| Объем реализации запасных частей на техническое обслуживание автомобилей, тыс.руб. | 491025 | 457464 | 649653 | 19,3 |

| Объем реализации автомобилей, шт | 103495 | 136582 | 136929 | 0,3 |

Эффективное и постоянное управление издержками неразрывно связано с обеспечением адекватной и качественной информации о себестоимости отдельных видов выпускаемой продукции и их относительной конкурентоспособности. Умение постоянно "держать руку на пульсе" текущих издержек позволяет корректировать номенклатуру производимой продукции в пользу наиболее конкурентоспособных позиций, строить разумную ценовую политику фирмы, реально оценивать отдельные структурные подразделения с точки зрения их вклада и эффективности.

Классификация затрат может производиться по нескольким признакам:

· составу: плановые, прогнозируемые или фактические;

· отношению к объему производства: переменные, постоянные, условно-постоянные;

· способу отнесения на себестоимость: прямые, косвенные;

· функциям управления: производственные, коммерческие, административные.

Для оценки бизнеса важны две классификации издержек. Первая - классификация издержек на постоянные и переменные. Постоянные издержки не зависят от изменения объемов производства (к примеру, административные и управленческие расходы; амортизационные отчисления; расходы по сбыту за вычетом комиссионных; арендная плата; налог на имущество и т.д.). Переменные же издержки (сырье и материалы; заработная плата основного производственного персонала; расход топлива и энергии на производственные нужды) обычно считают пропорциональными изменению объемов производства. Классификация издержек на постоянные и переменные используется прежде всего при проведении анализа безубыточности, а также для оптимизации структуры выпускаемой продукции. Вторая - классификация издержек на прямые и косвенные; применяется для отнесения издержек на определенный вид продукции.

Четкое и единообразное разделение на прямые и косвенные постоянные издержки особенно важно для поддержания однородной отчетности по всем подразделениям. На одном уровне отчетности постоянные издержки могут быть прямыми, а на другом (более детальном) - косвенными. Например, на уровне производственной линии расходы на отопление являются прямыми издержками, но на уровне отчетности по видам продукции они становятся косвенными, так как стоимость отопления практически невозможно разнести по видам продукции.

ОАО "Брянск-Лада" в 2007 г. осуществило капитальных вложений на сумму 742 тыс. руб. (строительство автосалона), предприятие материально оснащено и, следовательно, в прогнозном периоде нет необходимости в крупных капитальных вложениях. В 2008 году планируется осуществить капитальных вложений на сумму 925 тыс. руб.

Таблица 7

Расчет денежного потока ОАО «Брянск-Лада» (тыс. руб.)

| Выручка от реализации | 323499 | 391304 | 473322 |

| Постоянные издержки | 13019 | 14582 | 16332 |

| Переменные издержки | 242624 | 293478 | 354991 |

| Амортизация | 182 | 188 | 205 |

| Всего, себестоимость реализованной продукции | 255825 | 308248 | 371528 |

| Валовая прибыль | 67674 | 83056 | 101794 |

| Расходы на продажу, общие и административные расходы | 12295 | 13770 | 15422 |

| Прибыль до выплаты процентов и до налогообложения | 55379 | 69286 | 86371 |

| Проценты | 2286 | 2057 | 1852 |

| Прибыль до налогообложения | 53093 | 67229 | 84520 |

| Налоги | 12742 | 16135 | 20285 |

| Чистый прибыль | 40351 | 51094 | 64235 |

| Чистый доход | 40351 | 51094 | 64235 |

| начисление амортизации | 182 | 188 | 205 |

| прирост задолженности | 7070 | 6363 | 5726 |

| прирост оборотного капитала | 17342 | 20977 | 25374 |

| капитальные вложения | 65 | 150 | 250 |

| Денежный поток | 30195 | 36518 | 44543 |

Базовая формула расчета ставки дисконта методом кумулятивного построения выглядит следующим образом:

R = Rf + риски,

где Rf - безрисковая ставка

Акции ОАО «Брянск-Лада» не котируются на фондовом рынке, следовательно, безрисковую ставку не возможно вывести с помощью котировок фондового рынка. Поэтому в качестве безрисковой ставки возьмем доходность по облигациям федерального займа со сроком погашения в 2008 г. - 9,51. Все факторы риска оцениваются в диапазоне от 0 до 5 %%.

При дисконтировании денежных потоков необходимо выбрать фактор текущей стоимости в зависимости от времени формирования доходов:

1 вариант если денежный поток формируется в конце года:

Фактор текущей стоимости = 1/ (1+R) n

2 вариант если денежный поток формируется равномерно в течение года:

Фактор текущей стоимости = 1/ (1+R) n - 0,5

3 вариант если денежный поток формируется между 2 и 3 кварталом года:

Фактор текущей стоимости = 1/ (1+R) n - 0,75

4 вариант если денежный поток формируется между 3 и 4 кварталом года:

Фактор текущей стоимости = 1/ (1+R) n - 0,25

На оцениваемом предприятии денежный поток формируется равномерно в течение года.

Фактор текущей стоимости 1 года = 1/ (1+24) 1 - 0,5 = 0,8980

Фактор текущей стоимости 2 года = 1/ (1+24) 2 - 0,5 = 0,7242

Фактор текущей стоимости 3 года = 1/ (1+24) 3 - 0,5 = 0,5840

Фактор текущей стоимости остаточного периода берется на конец последнего года прогнозного периода.

Фактор текущей стоимости остаточного периода = 1/ (1+24) 5 = 0,3411

Таблица 8

Текущая стоимость денежных потоков

| 2005 | 2006 | 2007 | |

| Денежный поток | 21423 | 25239 | 30195 |

| Коэффициент текущей стоимости | 0,8980 | 0,7242 | 0,5840 |

| Текущая стоимость денежных потоков | 19239 | 18278 | 17635 |

3. Пути совершенствования сбытовой деятельности ООО «Брянск-Лада» для увеличения его стоимости 3.1. Характеристика автомобиля Лада Приора

Потребители продукции ОАО «Брянск-Лада» - это автомобилисты, которые в будущем захотят приобрести данный автомобиль. Для того чтобы новинка имела успех, необходимо, чтобы она максимально соответствовала их потребностям. Цель маркетинга - сделать усилия по сбыту ненужными. Его цель - так хорошо познать и понять клиента, что товар или услуга будут точно подходить последнему и продавать себя сами.

Любой автомобилист при выборе автомобиля руководствуется желанием получить качественный, недорогой в обслуживании автомобиль при сохранении максимально возможного количества денежных средств. Самый главный фактор, который влияет на выбор покупателя - это цена автомобиля.

Второй фактор, от которого зависит выбор автомобиля потребителем - это расход топлива и вид топлива, на который он рассчитан. Или, иначе это можно назвать эксплуатационными расходами. Расход топлива у автомобилей класса «В» несколько ниже, чем у класса «С», что объясняется некоторым снижением размера и веса у автомобилей класса «В». Однако следует подчеркнуть, что эксплуатационные расходы отечественных автомобилей возникаю гораздо чаще эксплуатационных расходов иностранных автомобилей, что объясняется низким качеством отечественной продукции, и соответственно, частым их ремонтом. В то же время существует проблема с обеспечением запасными частями иностранных автомобилей - большая часть автозапчастей к ним, кроме расходных материалов, отсутствует на складах в магазинах, в результате автовладельцам приходится иногда длительное время ждать выполнения заказа на доставку детали. К тому же стоимости таких деталей значительно выше, чем аналогичных запчастей отечественных автомобилей.

Также на выбор потребителя влияют такие факторы, как имидж марки. Многие автовладельцы даже не задумываясь, приобретают автомобиль ВАЗ, несмотря на то, что в качестве альтернативы может выступать автомобиль ИЖ.

Также в определенной степени на выбор потребителя может повлиять фактор развития средств пассивной безопасности автомобиля. К этим средствам относятся ремни безопасности, подушки безопасности, травмобезопасные панели и руль в автомобиле. Также на пассивную безопасность влияют прочность кузова и направление смещения элементов автомобиля при ударе.

Внешний вид, комфорт и удобство эксплуатации оказывают значительное влияние на выбор модели будущего автомобиля.

Значительная современная группа потребителей - это молодежь, которая желает современный автомобиль, обладающий хорошей динамикой, неприхотливостью, хорошим дизайном, удобством. Она является одной из выделенных специалистами по маркетингу ОАО «Брянск-Лада» целевых групп. Поэтому новый автомобиль должен удовлетворять эту группу по своим потребительским качествам.

Весьма значительна группа потребителей, обозначенная как городские жители с уровнем дохода, равном среднему и выше среднего. В современной России именно городские жители имеют уровень дохода выше среднего, по сравнению с сельскими жителями, поэтому они могут оказаться очень требовательными потребителями, которые к тому же имеют возможность выбора, либо купить новый автомобиль ВАЗ, или купить новый автомобиль этого же класса, но иностранного производства. Поэтому ОАО «Брянск-Лада» следует очень внимательно отнестись к потребностям этой группы потребителей.

С 18 ноября 2006 года ОАО «АВТОВАЗ» начинает выпуск принципиально новой продукции - легкового автомобиля класса «В» - «Лада Приора». Она является во многом новым для отечественного автомобилестроения моделью. Во-первых, она - первый отечественный автомобиль В-класса, ранее такие автомобили никогда не выпускались в России, если не считать выпуска московским предприятием «Автофрамос» автомобилей Renault Symbol. Во-вторых, практически весь автомобиль был подвержен полной переработке с точки зрения потребительских свойств и с точки зрения технологических процессов изготовления.

С технологической точки зрения автомобиль производится на абсолютно новом оборудовании, которое практически еще никогда не применялось в России для столь массового выпуска. Для сборки автомобилей семейства «Приора» было выделено отдельно производство с отдельными корпусами, которые включают в себя 3 цеха - сварки кузовов, их окраски и сборки автомобилей. В новом производстве смонтированы сотни единиц оборудования, не имеющего аналогов в отечественной автомобильной промышленности. В цехе сварки АВТОВАЗ реализовал идею "сада роботов" - технологии, широко применяемой сегодня в мировом автомобилестроении. Созданные специалистами высокоавтоматизированные линии сварки позволяют изготавливать кузова для легковых автомобилей различных классов и любой сложности. Подобный комплекс дает предприятию возможность вести перспективные разработки новых моделей в широком диапазоне. В цехе окраски производства «Лада Приора» размещено оборудование, созданное на основе последних достижений науки и техники. В технологии применяется двухкомпонентный грунт с коррозионной стойкостью на уровне современных мировых стандартов. В процессе обработки кузова перед окраской и во время нее достигается более тщательная и полная обработка скрытых сечений. Новое оборудование обеспечивает быструю смену эмалей, что позволяет использовать в окраске широкую цветовую гамму.

При создании интерьера и экстерьера автомобиля учитывались современные тенденции в автомобилестроении и все растущие требования россиян к эргономике и потребительским свойствам автомобиля. В результате по надежности, по уровню удобства, по оснащению автомобиль «Лада Приора» превосходит предыдущие модели АВТОВАЗа и находится на уровне зарубежных аналогов.

Внешность «Лада Приора» сочетает в себе направление биодизайна и стиль "хай-тек". Все три версии «Лада Приора» - седан, хэтчбек и универсал - выглядят одинаково современно. Специально для «Лада Приора» специалисты центра стиля ОАО "АВТОВАЗ" разработали особую цветовую гамму. Она состоит из свежих, ярких природно-растительных оттенков, характерных для автомобилей класса "В". Новые цвета призваны нести положительные эмоции; любые ядовитые или "химические" оттенки исключены. В цветовую гамму «Лада Приора» включены помимо "металликов" яркие пастельные тона, достаточно редкие для российского автопрома.

Одна из главных отличительных черт автомобиля «Лада Приора» - просторный салон при небольшой длине. Увеличить пространство в районе плеч и головы водителя и пассажиров удалось за счет меньшего угла наклона стоек, большой площади остекления, высокой крыши. Углы открывания дверей и размеры самого дверного проема выполнены достаточно большими для удобства посадки и выхода. В автомобиле установлены сиденья новой конструкции с большим диапазоном регулировок. Для новой модели АВТОВАЗа разработаны три варианта отделки салона - "калиновый морс", "ягодка" и "ламинария". Они содержат растительные мотивы, но выдержаны при этом в характерных для любого автомобильного интерьера серо-бежевых тонах - чтобы оставаться немаркими. Эти варианты предусмотрены для «Лада Приора» в комплектации "норма". А для владельцев версии "люкс" "ягодная" тема проработана еще отчетливей: среди рисунков есть варианты с вкраплениями красных "ягодок". Да и сам материал обивки несколько иной.

Автомобиль обладает высокими ездовыми качествами:

· устойчивость автомобиля: скорость при входе в поворот - 77км/ч (при требовании 72км/ч);

· управляемость: скорость переставки - 88,5км/ч (при требовании 83км/ч);

· минимальный радиус поворота - не более 5,2м по следу наружного колеса;

· полное число оборотов рулевого колеса при полном ходе рейки рулевого механизма равно 4,02 (после освоения рулевого механизма с измененным передаточным отношением число оборотов рулевого колеса будет равно 3,2);

· крен автомобиля при боковом ускорении 2 м/с - 2 градуса.

Испытания «Лада Приора» по пассивной безопасности показали, что автомобиль соответствует действующим нормам ЕЭК ООН даже без подушек безопасности.

В плане активной безопасности предусмотрена установка антиблокировочной системы тормозов (АБС). Партнером в создании АБС для Лада Приора выступила фирма "Bosch". Характеристики устойчивости-управляемости «Лада Приора», а также тормозная система новой конструкции (оригинальный вакуумный усилитель тормозов и абсолютно новый главный тормозной цилиндр) также повышают активную безопасность новой модели.

Автомобили «Лада Приора» будут выпускаться в следующих двух комплектациях - «норма» и «люкс». Комплектация «норма» будет включать в себя следующие опции: двигатель объемом 1.6 литра, регулируемая по высоте рулевая колонка, радиоподготовка, иммобилизатор, электроусилитель рулевого управления, атермальное остекление, электростеклоподъёмники передних дверей, центральный замок с дистанционным управлением, подушка безопасности водителя (с 2006 года), противоугонная сигнализация с дистанционным управлением. Комплектация «люкс» будет такой: все опции комплектации "норма", сидение водителя, регулируемое по высоте, электростеклоподъёмники задних дверей, подогрев передних сидений, электропривод и обогрев наружных зеркал, улучшенная обивка салона, противотуманные фары. Также дополнительно будут устанавливаться кондиционер, антиблокировочная система тормозов, колесные диски из легких сплавов.

3.2. Управление сбытом ОАО «Брянск-Лада»

Выход на рынок нового продукта будет сопровождаться особыми сбытовыми условиями в первое время. ОАО «Брянск-Лада» считает, что, продавая продукт совершенного нового, высокого уровня качества, следует думать не только о нем, но и том, как бы его подать. Поэтому система сбыта будет организована следующим образом. Во-первых, несмотря на начавшееся производство автомобилей «Лада Приора», до 2009 года продажи этих автомобилей не будет. Автомобили будут направлены в сервисно-сбытовые центры для ознакомления персонала. Для реализации этих автомобилей, были отобраны только самые высококачественные сбытовые центры, которые могут обеспечить максимально высокий уровень обслуживания потребителей. В настоящее время проходит проверка соответствия уровня данных центров стандартам качества, предъявляемым к ним производителем.

Кроме того, в настоящее время продолжается реформирование сервисно-сбытовой сети ОАО «АВТОВАЗ». Этот процесс осуществляется в соответствии со сбытовой политикой предприятия, направленной на постоянное повышение качества обслуживания оптовых и розничных потребителей при продвижении автомобилей, запасных частей, оказания услуг по ремонту и обслуживанию автомобилей как в гарантийный, так и послегарантийный период. Для достижения этих целей реформирование сети происходит по следующим основным направлениям:

· устранение многозвенности позволяет сократить сроки продвижения продукции до конечного потребителя, снижает затраты на продвижение и увеличивает эффективность продаж;

· постоянный поиск и освоение новых рынков сбыта за счет расширения зоны охвата потенциальных потребителей продукции в регионах расположения предприятий сервисно-сбытовой сети и новых, перспективных регионах;

· рост качественного уровня организации продаж и оказания услуг в результате развития всех предприятий сети в соответствии с изменением требований ОАО «АВТОВАЗ», учитывающих увеличивающиеся запросы потребителей.

После проведения реформирования и оценки соответствия предприятий стандартам качества «АВТОВАЗА», в эти центры будут направлены автомобили для изучения их сотрудниками предприятий и для проведения тест-драйвов для потребителей.

В настоящее время готовится рекламная печатная продукция ОАО «Брянск-Лада», которую потребители смогут получить в официальных салонах.

Что касается дилеров, то современная торговля автомобилями крупными центрами имеет интересную тенденцию. Дилеры стараются продавать как можно большее число марок, пытаясь тем самым охватить разные сегменты рынка. Потребителей это вполне устраивает. Единственной пострадавшей стороной ощущают себя сами производители, по мнению которых продажа автомобилей в супермаркете отрицательно сказывается на имидже марки. Дилер - лицо марки, потому должен отвечать фирменным стандартам. Нельзя забывать и про имидж брэнда: в автобизнесе это понятие играет весьма существенную роль. Выбирая автомобиль, люди часто ориентируются именно на марку. Обезличивание брэнда, неизбежно возникающее в автосупермаркете, наносит производителю ощутимый вред.

Вполне возможно, что, выводя новую модель на рынок, ОАО «Брянск-Лада» будет стремиться заключать дилерские контракты с основополагающим условием, чтобы дилер участвовал в реализации только автомобилей Лада. С другой стороны, в случае, если такое эксклюзивное партнерство будет невозможно, дилер и производитель могут пойти на компромисс: дилер получает возможность работать также с другими марками автомобилей, однако при этом их реализация должна проходить раздельно с автомобилями «Лада», и желательно также образование иного юридического лица или специальной торговой марки для большего разделения в глазах потребителей этих двух направлений в деятельности дилера.

Потребители через предприятия сервисно-сбытовой сети «Брянск-Лада» могут заказать автомобиль необходимой модели, комплектации или цвета. В случае отсутствия у дилера необходимого автомобиля, клиенты могут сделать заказ, время его выполнения зависит от текущей ситуации на рынке и составляет 1-3 месяца. В случае с автомобилями Лада Приора, в первое время после начала продаж потенциальный спрос способен превысить предложение автомобилей на рынке, поэтому срок исполнения заказа может возрасти.

Также следует отметить о готовящейся «АВТОВАЗом» модернизации системы реализации автозапчастей. В настоящее время началась организация региональных складов запасных частей, направленная на систематизацию и централизацию работы по заказу и отгрузке необходимой номенклатуры запасных частей. Данная реорганизация системы поставки запасных частей подразумевает работу по вытеснению контрафактной продукции с рынка запасных частей. Главная цель проводимых мероприятий - удовлетворить запросы потребителей в качественных, сертифицированных запасных частях. Также в среднесрочной перспективе рассматривается возможность создания фирменной упаковки для автокомпонентов, и проведение обязательного лицензирования производства запасных частей на привлечённых предприятиях.

Рекламные цели ОАО «Брянск-Лада» имеют свою специфику, которая связана с особенностями сбытовой системы этого предприятия: один крупный, очень известный производитель и огромное количество дилеров, по несколько в каждом регионе, а то и по несколько в каждом крупном городе региона.

Соответственно, следует разделение между рекламными целями этих двух частей сбытовой сети - перед основным производителем стоит задача сформировать у потребителя положительный образ и высокую репутацию завода. То есть предприятие заинтересовано прежде всего в создании имиджевой рекламы.

Несколько иные цели у дилера, который имеет дело непосредственно с потребителями продукции - дилер заинтересован в создании сбытовой рекламы, которая способна эффективно продвинуть реализацию товара.

Производитель - ОАО «АВТОВАЗ» имеет свой собственный фирменный стиль, который реализуется во многих видах рекламной продукции. Это и торговая марка «Лада», под которой продаются автомобили в России и за рубежом, это и торговый знак в виде парусника, известный любому человеку, который хоть чуть-чуть интересуется автомобилями.

Вывод новой марки автомобиля «Лада» был традиционным и включал в себя все традиционные мероприятия. В 2004 году автомобиль участвовал во всех крупных выставках и салонах регионального значения (в России), а также в автомобильных салонах в Париже, Москве и Санкт-Петербурге.

В настоящее время еще не начата сама рекламная кампания, связанная с выпуском нового автомобиля, однако службой маркетинга уже проведена серьезная организационная подготовительная работа. Силами службы маркетинга «АВТОВАЗа» была проведена первая всероссийская конференция специалистов в области автомобильного маркетинга. Большей частью участниками конференции были специалисты дилерских и дистрибьюторских компаний. Был разработан комплекс различных вариантов продажи продукции ОАО «АВТОВАЗ», а именно: продажа автомобилей в кредит и в лизинг, продажа автомобилей с использованием метода коллективного накопления, обмен старого автомобиля на новый, страхование автомобилей. В настоящее время разрабатываются следующие проекты: аренда автомобилей, продажа автомобилей с использованием систем информационных телекоммуникаций. Часть из этих проектов уже воплощена в жизнь, часть в ближайшем будущем будет воплощаться.

Маркетинговая деятельность ОАО «Брянск-Лада» имеет 4 основных направления: работа над товаром; продвижение товара; распределение товара; определение стоимости товара.

Созданная на ОАО «Брянск-Лада» служба маркетинга является неэффективной структурой, основными направлениями деятельности которого являются продвижение товара и распределение товара. В этих направлениях маркетологи добились особого успеха, хотя, возможно, это только относительный успех, если сравнивать ОАО «АВТОВАЗ» с другими автопроизводителями.

В работе над товаром, следует уделить особое внимание качественным параметрам продукции. Служба маркетинга могла бы в данном случае проводить учет и анализ обращений автовладельцев за технической помощью, выявлять, какие из узлов и деталей автомобилей поставляются производителями на завод некачественными и соответственно скорректировать политику предприятия в области работы с поставщиками. Также следовало бы учесть пожелания лиц, участвовавших в тест-драйвах автомобиля «Лада Приора».

В продвижении товара следует больше внимания уделять рекламе и рекламным акциям, а также мероприятиям, направленным на привлечение и удержание клиента (скидки при последующем обслуживании, различные бесплатные сервисные дополнительные услуги при покупке автомобиля). Данное направление деятельности маркетинговой службы на ОАО «Брянск-Лада» является одним из наиболее разработанных, и я могу лишь согласиться с мнением маркетологов ОАО «Брянск-Лада», что реклама должна формировать у потребителя положительный образ и высокую репутацию завода, то есть завод должен заниматься рекламой бренда, а реклама отдельных моделей автомобилей должна носить информативный характер. Также следует отметить, что маркетологами предприятия разработаны новые методы продажи автомобилей, такие как продажа автомобиля в лизинг, продажа с использованием современных телекоммуникационных систем, обмен старого автомобиля на новых, и так далее. Начало их активного применения одновременно с выпуском новой модели «Лада Приора» может значительно усилить успех новинки на российском рынке.

Спрос на автомобили «Лада» различен в различных частях России, и, соответственно, на новую модель «Лада Приора» он также будет различным, поэтому следует учитывать это при распределении продукции по каналам сбыта.

Маркетинговая служба может особо показать свою эффективность. Решение о ценах зачастую принимается финансовыми работниками, в то время как они не могут учесть рыночной ситуации и возможных последствий установления излишне низкой или высокой цены. Поэтому финансистам очень тяжело установить наилучшую цену на товар, которая бы отражала ценность товара в глазах потребителя и приносила бы максимальную прибыль. Всеми этими возможностями и способностями обладает маркетинговая служба. Эта структура на ОАО «Брянск-Лада» пользуется только собственной информацией, которую получает от многочисленных представителей в регионах, действует эффективно и способна давать очень точный прогноз в части спроса. При тесном сотрудничестве с финансовой службой предприятия, маркетологи могут выработать ценовую стратегию работы на рынке с учетом возможных перспектив развития ситуации на рынке, которая позволит предприятию получить максимальную прибыль. В настоящее время такого тесного сотрудничества на предприятии еще не достигнуто.

Что же касается метода ценообразования, который был бы идеальным в ситуации с автомобилем «Лада Приора», то тут можно применять метод «жизненного цикла товара», то есть в первое время, в период, когда новинка только появится на рынке и будет предполагаемый маркетологами ажиотажный спрос, можно устанавливать завышенные цены на автомобиль. Вполне возможно, что цена в 250-300 тыс. руб., объявленная в качестве будущей цены новой модели, уже и есть цена, которая специально завышена и в дальнейшем будет изменяться в меньшую сторону. Далее, о мере насыщения рынка новыми автомобилями, возможно уменьшение цены, в целях увеличения спроса. Следует однако заметить, что цена на новый автомобиль держится на уровне новых автомобилей «десятого семейства» ВАЗ, то есть новый автомобиль в первое время не будет значительно превосходить иную продукцию завода по стоимостной характеристике, и следовательно, завод имеет возможность повысить цену на новую модель, если прогнозы относительно высокого спроса на автомобиль «Лада Приора» подтвердятся.

Заключение

В условиях рыночной экономики, когда все сделки совершаются «на страх и риск» их участников, и продавец, и покупатель (а все сделки, в конечном итоге, можно свести к купле-продаже) хотят знать заранее (до фактического свершения сделки), какова будет цена сделки.

Основная составляющая рыночной цены - стоимость объекта, являющегося предметом сделки. Рыночная цена - это совершившийся факт, результат уже состоявшейся сделки. Она существует всегда в прошлом. Это денежное выражение результата договоренности между продавцом и покупателем. Цена продавца и цена покупателя - это денежное выражение стоимости. Она определяется самостоятельно каждым из участников сделки, но конечная величина, называемая рыночной ценой, появляется как результат согласования этих цен.

Определение стоимости бизнеса методом дисконтированных денежных потоков основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. В результате взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

Данный метод оценки считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете покупает не набор активов, состоящий из зданий, сооружений, машин, оборудования, нематериальных ценностей и т.д., а поток будущих доходов, позволяющий ему окупить вложенные средства, получить прибыль и повысить свое благосостояние. С этой точки зрения все предприятия, к каким бы отраслям экономики они ни принадлежали, производят всего один вид товарной продукции - деньги.

В данной работе было исследовано предприятие ОАО «Брянск-Лада», которое реализует автомобили производства ОАО «АВТОВАЗ» и прочих производителей, оказывает услуги по техническому обслуживанию и ремонту автомобилей, реализует запасные части для автомобилей.

Предприятие занимает на рынке устойчивое положение и с каждым годом его укрепляет, растет благосостояние. Наблюдается рост прибыли, но размер прибыли в каждом из трех рассматриваемых годов мог быть немного больше - это связано с недоиспользованием резервов по повышению (максимизации) прибыли в отчетном периоде.

В ходе исследования был определен денежный поток предприятия: в 2005 г. - 21423 тыс. руб., в 2006 г. - 25239тыс. руб., в 2007 г. - 30195тыс. руб. В целях повышения стоимости бизнеса ОАО «Брянск-Лада» необходимо привлечение большего числа покупателей, увеличение занимаемой доли рынка.

Список использованной литературы

1. Абчук В. А. Коммерция: Учебник. - СПб.: Издательство Михайлова В. А., 2000. - 175 с.

2. Алексеева М. М. Планирование деятельности фирмы. - М.: Финансы и статистика, 1997. - 248 с.

3. Андреева Л. В. Продажа товаров: Руководство по подготовке и заключению договоров. - М.: ИНФРА-М, 1997. - 176 с.

4. Аникеев С.А. Методика разработки плана маркетинга. Сер. «Практика маркетинга» - М.: Форум, Информ-Студио, 1999. - 128 с.

5. Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. - М.: «ДИС», НГАЭ и У, 1997. - 385 с.

6. Баканов М. И., Шеремет А. Д. Теория экономического анализа. - М.: Финансы и статистика, 2001. - 459с.

7. Балабанов И.Т. Основы финансового менеджмента. // Учебное пособие. - М.: Финансы и статистика, 1999. - 478 с.

8. Берл Густав и др. Мгновенный бизнес-план. Двадцать быстрых шагов к успеху / Пер. с англ./.- М.: Дело ЛТД, 2003. - 183 с.

9. Быкова Б. В., Стоянова Е. С. Финансовое искусство коммерции. - М.: Перспектива, 1995. - 154 с.

10. Ванин В. В. Коммерческие организации: выбор организационно-правовой форы: Практ. пособие. - М.: ПРИОР, 1998. - 96 с.

11. Вартанов А. С. Экономическая диагностика деятельности предприятия: организация и методология. - М.: Финансы и статистика, 2002. - 235 с.

12. Голощапова А. И., Пармененков К. Н., Савкина Р. В. Основы коммерческой деятельности: Учеб. пособие. - М.: Изд-во МГУК, 2000. - 170 с.

13. Гуляев В.Г. Организация бизнеса. - М.: Нолидж, 2001. - 372 с.

14. Ефимова О.П. Экономика общественного питания. - Мн.: ООО «Новое знание», 2003. - 304 с.

15. Ковалев К. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2001. - 506 с.

16. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. - М.: ИКЦ «Дис», 2004. - 390 с.

17. Круглов М. И. Стратегическое управление компанией: Учеб. для вузов. - М.: Русская деловая литература, 1998. - 768 с.

18. Леншин И. А., Юрченко А. В. Практикум по логистике. - М.: Машиностроение, 1999. - 274 с.

19. Осипова Л. В., Синяева И. М. Основы коммерческой деятельности: Практикум: Учеб. пособие для вузов. - М.: Банки и биржи, ЮНИТИ, 1997. - 215 с.

20. Осипова Л. В., Синяева И. М. Основы коммерческой деятельности: Учеб. для вузов. - М.: Банки и биржи, ЮНИТИ, 1997. - 324 с.

21. Панкратов Ф. Г., Серегина Т. К. Коммерческая деятельность: Учеб. для вузов. - 4-е изд., перераб. и доп. - М.: Маркетинг, 2000. - 579 с.

22. Половцева Ф. П. Коммерческая деятельность: Учеб. - М.: ИНФРА-М, 2000. - 248 с.