Навигация

Содержание

Введение. 3

1. Основы оценки стоимости бизнеса. 5

1.1. Сущность и понятие оценочной деятельности. 5

1.2. Факторы, определяющие рыночную стоимость бизнеса. 9

1.3. Подходы и методы в оценке стоимости бизнеса. 17

2. Определение рыночной стоимости ООО «Брянск-Лада». 24

2.1. Общая характеристика предприятия. 24

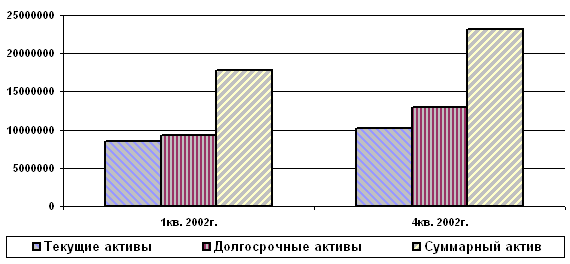

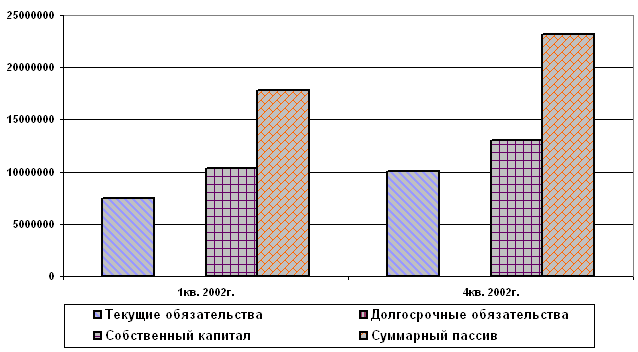

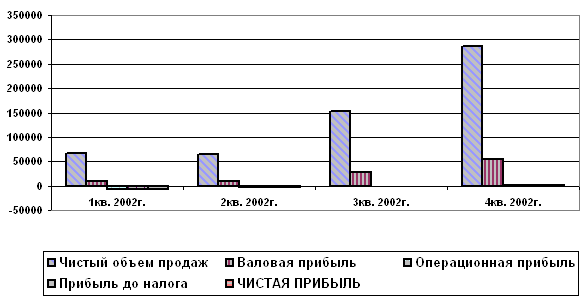

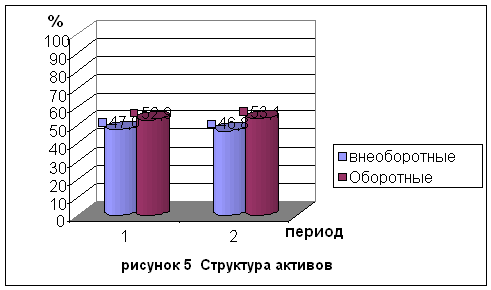

2.2. Оценка стоимости бизнеса. 33

3. Пути совершенствования сбытовой деятельности ООО «Брянск-Лада» для увеличения его стоимости. 42

3.1. Характеристика автомобиля Лада Приора. 42

3.2. Управление сбытом ОАО «Брянск-Лада». 46

Заключение. 53

Список использованной литературы.. 55

Приложения. 57

Введение

Оценка как новое направление рыночной инфраструктуры возникла в связи с необходимостью разрешения имущественных споров, в которых стороны для определения объективной стоимости того или иного имущества были вынуждены прибегать к услугам независимых ценовых арбитров.

Как всегда спрос породил предложение, и вскоре оценка начала бурно развиваться в современной России уже не только как прикладная отрасль рыночной экономики, но и как научно-методическое направление прикладной экономической науки.

Несмотря на различные мотивы, побудившие участников сделки к ее совершению, важнейшим этапом сделки является оценка купли-продажи. Наиболее сложно произвести оценку действующей фирмы. Фирмой мы называет организацию, осуществляющую экономическую деятельность в сфере торговли, производства товаров или услуг.

Определение стоимости фирмы не может ограничиваться оценкой ее недвижимости и других активов. В подавляющем большинстве случаев предприятие покупают не для того, чтобы ее закрыть, а имущество продать по частям, хотя и такой вариант не исключен. Скорее всего подобная покупка обусловлена намерением выпускать продукцию и прибыль. Поэтому необходимо комплексная оценка стоимости всех активов предприятия с учетом получения будущей прибыли, а также оценка ряда факторов, как "доброе имя" фирмы, торговая марка, место ее расположения, владение новыми технологиями, лицензиями, наличие квалификационных кадров и т.п. Оценка всех этих элементов называется оценкой бизнеса, связанного с данной фирмой.

Чтобы оценить получит ли данная фирма в будущем доход и насколько он будет стабильным при оценке стоимости предприятия следует оценить степень риска.

Законодательно установлено, что предпринимательская деятельность является рисковой, то есть действия участников предпринимательства в условиях сложившихся рыночных отношений, конкуренции, функционирования всей системы экономических законов не могут быть с полной определенностью рассчитаны и осуществлены. Многие решения в предпринимательской деятельности приходится принимать в условиях неопределенности, когда необходимо выбирать направление действий из нескольких возможных вариантов, осуществление которых сложно предсказать.

Целью данной работы является всестороннее изучение и оценка стоимости бизнеса. В соответствии с поставленной целью были выделены следующие задачи:

· изучить сущность и понятие оценочной деятельности;

· определить факторы, определяющие рыночную стоимость бизнеса;

· рассмотреть подходы и методы в оценке стоимости бизнеса;

· дать общую характеристику исследуемого предприятия;

· провести оценку стоимости предприятия;

· выявить пути совершенствования деятельности предприятия для увеличения его стоимости.

Предметом исследования является стоимость бизнеса ОАО «Брянск-Лада». Объектом исследования являются активы и результаты деятельности предприятия.

Информационной основой исследования явились работы ведущих отечественных и зарубежных ученых по исследуемой теме, а также первичная документация предприятия.

В работе были использованы следующие методы исследования: монографический метод, экономико-статистический метод, экономико-математический метод; экспериментальный метод и расчетно-конструктивный метод.

1. Основы оценки стоимости бизнеса 1.1. Сущность и понятие оценочной деятельности

Оценка стоимости предприятия (бизнеса) - это расчет и обоснование стоимости предприятия на определенную дату. Оценка стоимости бизнеса, как и любого другого объекта собственности, представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка. Несколько громоздкое, на первый взгляд, определение сущности оценки стоимости раскрывает тем не менее основные (сущностные) черты данного процесса. Итак, во-первых, оценка стоимости предприятия (бизнеса) - это процесс, то есть для получения результата эксперт-оценщик должен проделать ряд операций, очередность и содержание которых зависят от цели оценки, характеристик объекта и выбранных методов. [5, с. 78]

Вместе с тем можно выделить общие для всех случаев этапы оценки, например, определение цели оценки, выбор вида стоимости, подлежащего расчету, сбор и обработка необходимой информации, обоснование методов оценки стоимости; расчет величины стоимости объекта, внесение поправок; выведение итоговой величины, проверка и согласование полученных результатов. Ни один из этапов нельзя пропустить или «переставить» на другое место. Такие «вольности» приведут к искажению конечного результата. Отсюда вытекает вторая сущностная характеристика оценки, а именно то, что этот процесс - упорядоченный, то есть все действия совершаются в определенной последовательности.

В-третьих, оценка стоимости - процесс целенаправленный. Эксперт-оценщик в своей деятельности всегда руководствуется конкретной целью. Естественно, что он должен рассчитать величину стоимости объекта. Но вот какую стоимость определить, зависит как раз от цели оценки, а также от характеристик оцениваемого объекта. Например, если расчет стоимости бизнеса производится с целью заключения сделки купли-продажи, то рассчитывается рыночная стоимость, если же целью оценки является определение стоимости бизнеса в случае его ликвидации, то рассчитывается ликвидационная стоимость.

Четвертая черта процесса оценки стоимости заключается в том, что оценщик всегда определяет величину стоимости как количество денежных единиц, следовательно, все стоимостные характеристики должны быть выражены количественно, независимо от того, насколько просто они поддаются точному измерению и денежному выражению.

Пятая сущностная черта стоимостной оценки заключается в ее рыночном характере. Это означает, что оценщик не ограничивается учетом лишь одних затрат на создание или приобретение оцениваемого объекта, его технических характеристик, местоположения, генерируемого им дохода, состава и структуры активов и обязательств и т. п. оцениваемого объекта. Он обязательно учитывает совокупность рыночных факторов: рыночную конъюнктуру, уровень и модель конкуренции, рыночное реноме оцениваемого бизнеса, его макро- и микроэкономическую среду обитания, риски, сопряженные с получением дохода от объекта оценки, среднерыночный уровень доходности, цены на аналогичные объекты, текущую ситуацию в отрасли и в экономике в целом.

Основными факторами являются время и риск. Рыночная экономика отличается динамизмом, отсюда время - важнейший фактор, влияющий на все рыночные процессы, включая оценку стоимости предприятия (бизнеса). Время получения дохода или до получения дохода измеряется интервалами, периодами. Интервал, или период, может быть равен дню, неделе, месяцу, кварталу, полугодию или году. [5, сс. 84-86]

Продолжительность прогнозного периода влияет на величину рыночной стоимости прежде всего потому, что учитывается при дисконтировании. Рыночная стоимость бизнеса изменяется во времени под влиянием многочисленных факторов, поэтому она определяется только по состоянию на конкретный момент времени. Уже через несколько месяцев она может быть иной. Следовательно, постоянная оценка и переоценка объектов собственности необходима в условиях рыночной экономики.

Другим существенным фактором рыночной стоимости является риск. Под риском понимаются непостоянство и неопределенность, связанные с конъюнктурой рынка, с макроэкономическими процессами и т.п. Иными словами, риск - это вероятность того, что доходы, которые будут получены от инвестиций в оцениваемый бизнес, окажутся больше или меньше прогнозируемых. При оценке важно помнить, что существуют различные виды риска и что ни одно из вложений в условиях рыночной экономики не является абсолютно безрисковым.

Результатом произведенной оценки является рассчитанная величина рыночной стоимости или ее модификации. Рыночная стоимость - это «наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке, когда стороны сделки действуют разумно, располагая всей необходимой информацией, на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства…».

Рыночная стоимость определяется обязательно в денежном выражении, например, в рублях или долларах. При этом необходимые для расчета стоимости вычисления целесообразно проводить сразу в выбранной валюте, так как это позволит провести более точные расчеты и избежать или существенно уменьшить погрешность, возникающую при переводе итогового результата из одной валюты в другую.

Определяя величину стоимости, оценщик старается учесть всю полноту влияния основных факторов, к числу которых относятся доход, генерируемый оцениваемым объектом, риски, сопровождающие получение этого дохода, среднерыночный уровень доходности на аналогичные объекты, характерные черты оцениваемого объекта, включая состав и структуру активов и обязательств (или составных элементов), конъюнктура рынка, текущая ситуация в отрасли и в экономике в целом. [9, сс. 137-140]

Отличительной чертой рыночной оценки стоимости и одновременно обязательным требованием является ее привязка к конкретной дате. Расчет рыночной стоимости в современной экономике необходим в силу следующих причин:

· оценка (или определение) рыночной стоимости позволяет продавцу или покупателю «выставить» товар по наиболее реальной цене, так как рыночная стоимость учитывает не только и не столько индивидуальные затраты и ожидания, но ситуацию на рынке в целом, ожидания рынка, общеэкономические тенденции развития, оценку данного объекта со стороны рынка;

· знание величины рыночной стоимости позволяет собственнику объекта оптимизировать процесс производства, при необходимости приняв ряд мер, направленных на увеличение рыночной стоимости объекта, на сохранение разрыва между индивидуальной (внутренней) и рыночной стоимостью в случае превышения последней;

· периодическая рыночная оценка стоимости позволяет повысить эффективность управления и, следовательно, предотвратить банкротство и разорение;

· покупателю-инвестору оценка стоимости помогает принять верное эффективное инвестиционное решение;

· конечно, заказчик может и самостоятельно проделать работу оценщика, однако ему для этого нужны специальные, профессиональные знания и навыки. Не все обладают ими, да и не все хотят получить такие знания. Поэтому в современной экономике оценку стоимости проводят специально обученные профессионалы - эксперты-оценщики. Профессиональная оценка стоимости позволяет получить обоснованные результаты;

· если бы каждый участник предполагаемой сделки попытался самостоятельно оценить тот или иной объект, то его расходы оказались бы довольно существенны, так как пришлось бы сформировать определенную информационную базу, купить определенные программы и т.п., которые использовались бы один-два раза и не смогли бы себя окупить. У профессионального же оценщика все поставлено «на поток», его трансакционные издержки существенно ниже;

· заказывая оценку профессионалу, инвестор заключает с ним договор, в котором устанавливаются права и обязанности сторон. Оценщик несет определенную ответственность за качество выполненных работ, следовательно, риск неправильной оценки «ложится на плечи» эксперта, а не заказчика;

· оценка стоимости в макроэкономическом аспекте является одним из рычагов управления и регулирования экономики со стороны государства, особое значение оценка имеет при управлении государственной и муниципальной собственностью.

Таким образом, оценка стоимости позволяет решать многие насущные задачи в рыночной экономике. Будучи важным инструментом рыночной экономики, стоимостная оценка должна быть определенным образом организована. От этого зависит качество работы оценщиков, эффективность и адекватность принимаемых с их помощью решений. [12, сс. 207-208]

Практически во всех странах, где проводится оценка стоимости, ее осуществляют независимые профессионалы-оценщики, которые тем не менее в своей работе придерживаются установленных стандартов оценки.

В нашей стране оценка стоимости различных объектов, в том числе и бизнеса, проводится на основании закона об оценочной деятельности и стандартов независимыми лицензированными оценщиками, прошедшими специальную профессиональную подготовку.

1.2. Факторы, определяющие рыночную стоимость бизнеса

Бизнес - это конкретная деятельность, организованная в рамках определенной структуры. Главная ее цель - получение прибыли. Таким образом, капитал является основой, внутренним содержанием любого процесса создания продукта или услуги, осуществляемого с целью получения дохода. Получение дохода - это цель и конечный результат деятельности во многих сферах, отраслях экономики, т.е. цель и результат бизнеса. Любой бизнес имеет свою экономико-организационную форму в виде предприятия. Бизнес (предприятие) - это особый вид товара. [5, с. 104]

Согласно экономической теории товар должен обладать по крайней мере двумя свойствами: способностью удовлетворять какую-либо человеческую потребность и быть пригодным к обмену.

Владелец бизнеса имеет право продать его, заложить, застраховать, завещать. Таким образом, бизнес становится объектом сделки, товаром со всеми присущими ему свойствами.

Как всякий товар, бизнес обладает полезностью для покупателя. Прежде всего, он должен соответствовать потребности в получении доходов. Как и у любого другого товара, полезность бизнеса осуществляется в пользовании. Следовательно, если бизнес не приносит дохода собственнику, он теряет для него свою полезность и подлежит продаже. И если кто-то другой видит новые способы его использования, иные возможности получения дохода, то бизнес становиться товаром. Все это справедливо и для предприятия, и для фирмы.

Для создания и поддержки бизнеса (предприятия) также как для любого товара требуются определенные затраты. Полезность и затраты в совокупности составляют ту величину, которая является основой рыночной цены, рассчитываемой оценщиком и которую можно определить как рыночную стоимость.

По стандартам многих стран понятие "рыночная стоимость" означает наиболее вероятную цену, которая сложится при продаже объекта собственности на свободном конкурентном рынке при соблюдении всех необходимых для продажи условий, по которыми понимаются, в том числе и следующие: покупатель и продавец обладают всей полнотой информации для принятия решений и действуют осмотрительно, сделка купли-продажи не является вынужденной ни для одной из сторон, принимающих в ней участие. Безусловным для этого определения является оформление продажи в ограниченные сроки и переход права собственности от продавца к покупателю на следующих условиях:

Обе стороны сделки либо хорошо проинформированы, либо проконсультированы о предмете сделки и действуют в целях наилучшего удовлетворения собственных интересов. Оплата производится наличными или путем выработки финансовых договоренностей, сравнимых с оплатой наличными.

Наряду с рыночной стоимостью существует понятие "обоснованная рыночная стоимость", под ней понимается цена, по которой совершается акт купли-продажи собственности, когда обе стороны заинтересованы в сделки, действуют не по принуждению, обладают достаточно полной информацией об условиях сделки и считают их справедливыми.

В определении обоснованной рыночной стоимости предполагается возможность заключения некой гипотетической сделки двумя не связанными между собой сторонами. Какой-либо конкретный покупатель не имеется в виду. Этот вид стоимости служит для обоснованной цены, по которой собственность может перейти из рук в руки, если обе стороны готовы совершить сделку. Фактическая цена сделки может отличаться от обоснованной рыночной стоимости вследствие действий таких факторов, как мотивация сторон, их навыки ведения переговоров, а также условия сделки.

Но все же бизнес (предприятие) - товар особый и имеет свои особенности как объект оценки.

Во-первых, это товар инвестиционный, т.е. товар, вложения в который осуществляется с целью отдачи в будущем. Затраты и доходы разъединены во времени. Причем размер ожидаемой прибыли не известен, имеет вероятностный характер, поэтому инвестору приходится учитывать риск возможной неудачи. Если будущие доходы с учетом времени их получения оказываются меньше издержек на приобретение инвестиционного товара, он теряет свою инвестиционную привлекательность. Таким образом, текущая стоимость будущих доходов, которые может получить собственник, представляет собой верхний предел рыночной цены со стороны покупателя.

Во-вторых, бизнес является системой, но продаваться может как система в целом, так и отдельно ее подсистемы и даже элементы. В этом случае разрушается его связь с собственным конкретным капиталом, конкретной организационно-экономической формой, элементы бизнеса становятся основой формирования иной, качественно новой системы. Фактически товаром становится не сам бизнес, а отдельные его составляющие.

В-третьих, потребность в этом товаре зависит от процессов, которые происходят как внутри самого товара, так и во внешней среде. Причем, с одной стороны, нестабильность в обществе приводит бизнес к неустойчивости, с другой стороны, его неустойчивость ведет к дальнейшему нарастанию нестабильности и в самом обществе. Из этого вытекает еще одна особенность бизнеса как товара - потребность в регулировании купли-продажи.

В-четвертых, учитывая особое значение устойчивости бизнеса для стабильности в обществе, необходимо участие государства не только в регулировании механизма купли-продажи бизнеса, но и в формировании рыночных цен на бизнес, в его оценке. [10, сс. 97-99]

Рыночная стоимость - это наиболее вероятная цена при осуществлении сделки между типичным покупателем и продавцом. Определение отражает тот факт, что рыночная стоимость рассчитывается исходя из ситуации на рынке на конкретную дату, поэтому при изменении рыночных условий рыночная стоимость будет меняться. На покупателя и продавца оказывается внешнее воздействие, и обе стороны достаточно информированы о сущности и характеристике продаваемого имущества.

Таким образом, при определении стоимости оценщик принимает во внимание различные микро- и макроэкономические факторы, к числу которых относятся следующие.

Похожие работы

... стоимости принудительного банкротства, или суммарная стоимость акций реальной стоимости бизнеса по его активам? В действительности искомая стоимость бизнеса будет соотноситься с целью проводимой оценки через саму стоимость. ПОНЯТИЯ СТОИМОСТИ ПРИМЕНЯЕМЫЕ В ЦЕЛЯХ ОЦЕНКИ Разумное обсуждение методов оценки невозможно без привязки к какому-либо общепризнанному определению стоимости. Определение ...

... стандартов ЕСО. В состав этого документа включено методическое руководство № 1 «Оценка стоимости бизнеса (предприятия)» (МР-1) и методические рекомендации по оценке стоимости нематериальных активов и интеллектуальной собственности (МР-2). На рисунке 1 представлены основные подходы к оценке стоимости бизнеса и регламентирующие их нормативные правовые акты. В соответствии с международными ...

... рынка в целом; S1 – премия для вложения денег в малое предприятие; S2 – премия для вложения денег в большое предприятие. С – страновой риск Можно рассчитать методом кумулятивного построения. Расчет ставки дисконта для определения стоимости бизнеса (Экспертная оценка величины премии за риск, связанный с инвестированием в конкретную компанию) Вид риска Величина премии, % ...

... развитого фондового рынка и отсутствие доступной информации о стоимости пакетов акций компаний России не позволяют применить сравнительный подход для определения рыночной стоимости бизнеса фото услуг. 3.3 Определение рыночной стоимости предприятия доходным подходом Доходный подход к оценке бизнеса по праву считается основным подходом, который позволяет определить насколько предприятие ...

0 комментариев