Навигация

6. Практическая часть.

Таблица 1 - Состав и структура запасов и затрат в сельскохозяйственном предприятии

| Показатели | 2001г. | 2002г. | 2002г. в%к 2001г. | ||

| сумма, тыс. руб. | в%к итогу | сумма, тыс. руб. | в%к итогу | ||

| Сырье, материалы и другие ценности | 3396,0 | 37,3 | 3777,0 | 35,5 | 111,2 |

| Животные на выращивании и откорме | 3649,0 | 40,0 | 4731,5 | 44,5 | 129,7 |

| Малоценные и быстроизнашивающиеся предметы | - | - | - | - | - |

| Затраты в незавершенном производстве | 1547,0 | 17,0 | 1385,0 | 13,0 | 89,5 |

| Готовая продукция и товары для перепродажи | 296,0 | 3,2 | 610,0 | 5,7 | 206,1 |

| Товары отгруженные | - | - | - | - | - |

| Расходы будущих периодов | 49,0 | 0,5 | 7,0 | 0,1 | 14,3 |

| Прочие запасы и затраты | 175,5 | 1,9 | 115,5 | 1,1 | 65,8 |

| Итого: | 9112,5 | 100,0 | 10626,0 | 100,0 | |

Анализируя данным таблицы 2 можем сделать вывод, что как в 2001, так и в 2002 году ведущее значение в составе оборотных средств сельскохозяйственного предприятии занимают:

- «Сырье, материалы и другие ценности»,

- «Животные на выращивании и откорме».

Наименьшее значение у «Расходов будущих периодов».

В 2002 году по сравнению с 2001г наблюдается прирост:

- «Сырье, материалы и другие ценности»,

- «Животные на выращивании и откорме»,

- «Готовая продукция и товары для перепродажи».

Для остальных составляющих оборотных средств в отчётном году наблюдается снижение.

Таблица 2 - Состав и структура оборотных средств по основным элементам

| Показатели | 2001г. | 2002г. | 2002г. в%к 2001г. | ||

| сумма, тыс. руб. | в%к итогу | сумма, тыс. руб. | в%к итогу | ||

| Запасы | 8937 | 86,86 | 10510,5 | 86,27 | 117,6 |

| Дебиторская задолженность | 1174 | 11,41 | 1557,5 | 12,78 | 132,7 |

| Краткосрочные финансовые вложения | - | - | - | - | - |

| Денежные средства | 175,5 | 1,71 | 115,5 | 0,95 | 65,8 |

| Прочие оборотные средства | 2,5 | 0,02 | - | - | - |

| Итого: | 10289 | 100,00 | 12183,5 | 100,00 | |

Таблица 3 - Показатели динамики оборотных средств.сельскохозяйственного предприятия

| Годы | Среднегодовая стоимость оборотных средств, тыс. руб. | Абсолютный прирост, тыс. руб. | Темп роста, % | Темп прироста, % | Абсолютное значение 1% прироста, тыс. руб. | |||

| базисный | цепной | базисный | цепной | базисный | цепной | |||

| 1996 | 2473,0 | - | - | - | - | - | - | - |

| 1997 | 2907,5 | 434,5 | 434,5 | 117,57 | 117,57 | 17,57 | 17,57 | 24,73 |

| 1998 | 3504,5 | 1031,5 | 597,0 | 141,71 | 120,53 | 41,71 | 20,53 | 29,08 |

| 1999 | 4521,5 | 2048,5 | 1017,0 | 182,83 | 129,02 | 82,83 | 29,02 | 35,05 |

| 2000 | 7033,0 | 4560,0 | 2511,5 | 284,39 | 155,55 | 184,39 | 55,55 | 45,22 |

| 2001 | 10289,0 | 7816,0 | 3256,0 | 416,05 | 146,30 | 316,05 | 46,30 | 70,33 |

| 2002 | 12183,5 | 9710,5 | 1894,5 | 492,66 | 118,41 | 392,66 | 18,41 | 102,89 |

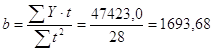

Таблица 4 - Расчет показателей для вычисления параметров уравнения прямой линии

| Годы | Среднегодовая стоимость оборотных средств, тыс. руб. |

|

|

|

|

|

| 1996 | 2473,0 | -3 | 9 | -7419,0 | 1049,3 | 2027064,1 |

| 1997 | 2907,5 | -2 | 4 | -5815,0 | 2742,9 | 27083,8 |

| 1998 | 3504,5 | -1 | 1 | -3504,5 | 4436,6 | 868823,7 |

| 1999 | 4521,5 | 0 | 0 | 0,0 | 6130,3 | 2588191,5 |

| 2000 | 7033,0 | 1 | 1 | 7033,0 | 7824,0 | 625624,5 |

| 2001 | 10289,0 | 2 | 4 | 20578,0 | 9517,6 | 594991,8 |

| 2002 | 12183,5 | 3 | 9 | 36550,5 | 11211,3 | 945131,2 |

| Итого: | 42912,0 | 0 | 28 | 47423,0 | 42912,0 | 7676910,5 |

Таким образом, параметры уравнения прямой линии будут равны:

![]() .

.

.

.

Таким образом, уравнение прямой будет иметь вид:

![]() .

.

Таблица 6 - Показатели оборачиваемости оборотных средств сельскохозяйственного предприятия

| Показатели | Условные обозначения | 2001г. | 2002г. | Абсолютное изменение, (+;-) | Темп роста, % |

| Выручка от реализации продукции, работ, услуг, тыс. руб. |

| - | 14772,0 | - | - |

| Среднегодовая стоимость оборотных средств, тыс. руб. |

| 10289 | 12183,5 | 1894,5 | 118,4 |

| Коэффициент оборачиваемости |

| - | 1,2 | - | - |

| Коэффициент закрепления оборотных средств |

| - | 0,8 | - | - |

| Средняя продолжительность |

| - | 301,0 | - | - |

Таблица 7 - Влияние отдельных факторов на изменение общей величины материальных затрат

| Номер строки | Показатели | 2001г. | 2002г. | Изменение | |

| относительное, % | абсолютное (+; -) | ||||

| 1. | Материальные затраты на производство | 11993 | 10606 | 88,43 | -1387,00 |

| 2. | Среднегодовая стоимость оборотных средств | 10289 | 12183,5 | 118,41 | 1894,50 |

| 3. | Стоимость произведенной продукции в сопоставимых ценах | 812,8 | 928,3 | 114,21 | 115,50 |

| 4. | Материалоемкость продукции | 14,76 | 11,43 | 77,43 | -3,33 |

| 5. | Коэффициент оборачиваемости оборотных средств | 0,079 | 0,076 | 96,45 | -0,003 |

Таблица 8 - Влияние уровня специализации хозяйств эффективность использования оборотных средств в 2002 году.

| Группы хозяйств по удельному весу выручки от реализации продукции растениеводства в общем объеме денежной выручки, % | Число хозяйств в группе | Удельный вес выручки от реализации продукции растениеводства в общем объеме денежной выручки, % | Выручка от реализации продукции растениеводства на 1 руб. материальных затрат в растениеводстве, руб. | Материальные затраты растениеводства на 1 руб. выручки от реализации продукции растениеводства, руб. |

| 1. 661,00 - 12395,33 | 25 | 5,71 | 3067,72 | 3002,80 |

| 2. 12395,33 - 24129,67 | 1 | 27,51 | 14772,00 | 18287,00 |

| 3. 24129,67 - 35864,00 | 1 | 66,78 | 35864,00 | 26842,00 |

| Итого и в среднем по совокупности хозяйств | 17901,24 | 16043,93 |

Таблица 9 - Влияние фондообеспеченности на эффективность использования материальных оборотных средств в сельскохозяйственных предприятиях Курского района в 200... году

| Группы хозяйств по удельному весу выручки от реализации продукции растениеводства в общем объеме денежной выручки, % | Число хозяйств в группе | Приходится основных производственных фондов, тыс. руб. | Удельный вес выручки от реализации продукции растениеводства в общем объеме денежной выручки, % | Выручка от реализации продукции растениеводства на 1 руб. материальных затрат в растениеводстве, руб. | Материальные затраты растениеводства на 1 руб. выручки от реализации продукции растениеводства, руб. | |

| на 100 га сельскохозяйственных угодий | на одного среднегодового работника | |||||

| 661,00 - 12395,33 | 25 | 16,13 | 370,41 | 5,71 | 3067,72 | 3002,80 |

| 12395,33 - 24129,67 | 1 | 65,26 | 324,20 | 27,51 | 14772,00 | 18287,00 |

| 24129,67 - 35864,00 | 1 | 16,61 | 598,98 | 66,78 | 35864,00 | 26842,00 |

| Итого и в среднем по совокупности хозяйств | 32,67 | 431,19 | 17901,24 | 16043,93 | ||

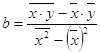

Таблица 10 - Расчет величин для определения параметров уравнения регрессии и коэффициента корреляции

| Названия предприятий Курского района | Удельный вес выручки от реализации продукции растениеводства в общем объеме денежной выручки, % | Выручка от реализации продукции растениеводства на 1 руб. материальных затрат в растениеводстве, руб. |

|

|

|

|

| 1 | 58,72 | 14772 | 867411,84 | 3448,04 | 218211984 | 5004,31 |

| 2 | 0,86 | 2102 | 1807,72 | 0,74 | 4418404 | -585,40 |

| 3 | 71,50 | 1636 | 116974,00 | 5112,25 | 2676496 | 6238,96 |

| 4 | 43,95 | 1405 | 61749,75 | 1931,60 | 1974025 | 3577,42 |

| 5 | 68,71 | 1869 | 128418,99 | 4721,06 | 3493161 | 5969,42 |

| 6 | 35,54 | 827 | 29391,58 | 1263,09 | 683929 | 2764,95 |

| 7 | 54,52 | 2581 | 140716,12 | 2972,43 | 6661561 | 4598,56 |

| 8 | 82,84 | 3330 | 275857,20 | 6862,47 | 11088900 | 7334,49 |

| 9 | 64,76 | 1777 | 115078,52 | 4193,86 | 3157729 | 5587,82 |

| 10 | 70,90 | 2800 | 198520,00 | 5026,81 | 7840000 | 6180,99 |

| 11 | 66,37 | 661 | 43870,57 | 4404,98 | 436921 | 5743,36 |

| 12 | 60,40 | 1016 | 61366,40 | 3648,16 | 1032256 | 5166,61 |

| 13 | 36,60 | 1282 | 46921,20 | 1339,56 | 1643524 | 2867,35 |

| 14 | 50,62 | 816 | 41305,92 | 2562,38 | 665856 | 4221,79 |

| 15 | 57,60 | 11937 | 687571,20 | 3317,76 | 142491969 | 4896,11 |

| 16 | 74,69 | 5944 | 443957,36 | 5578,60 | 35331136 | 6547,13 |

| 17 | 52,01 | 1191 | 61943,91 | 2705,04 | 1418481 | 4356,08 |

| 18 | 59,35 | 4585 | 272119,75 | 3522,42 | 21022225 | 5065,18 |

| 19 | 41,77 | 822 | 34334,94 | 1744,73 | 675684 | 3366,82 |

| 20 | 73,17 | 35864 | 2624168,88 | 5353,85 | 1286226496 | 6400,29 |

| 21 | 17,41 | 1752 | 30502,32 | 303,11 | 3069504 | 1013,46 |

| 22 | 40,59 | 4668 | 189474,12 | 1647,55 | 21790224 | 3252,82 |

| 23 | 61,74 | 1444 | 89152,56 | 3811,83 | 2085136 | 5296,07 |

| 24 | 90,25 | 6770 | 610992,50 | 8145,06 | 45832900 | 8050,35 |

| 25 | 91,73 | 11228 | 1029944,44 | 8414,39 | 126067984 | 8193,33 |

| 26 | 76,21 | 3159 | 240747,39 | 5807,96 | 9979281 | 6693,98 |

| 27 | 2,02 | 1091 | 2203,82 | 4,08 | 1190281 | -473,33 |

| Итого: | 1504,83 | 127329 | 191608499,07 | 2264513,33 | 16212674241 | 127328,91 |

Параметры уравнения определим по формулам:

,

, ![]() .

.

Таким образом:

![]() .

.

![]() .

.

Уравнение регрессии имеет вид:

![]() .

.

Коэффициент корреляции:

![]() .

.

Следовательно, между исследуемыми признаками существует слабая корреляционная связь.

Заключение

Основные и оборотные средства – это важнейшие составляющие капитала любого предприятия, которые необходимы для осуществления его хозяйственной деятельности. Таким образом, результаты финансово-хозяйственной деятельности предприятий во многом зависят от рационального, эффективного использования основных и оборотных средств.

Основные средства торгового предприятия представляют собой материально-вещественные ценности производственного и непроизводственного назначения, функционирующие и развивающиеся в отрасли, необходимые для рационального и планомерного выполнения производственных функций торгового обслуживания населения, создания условий для высокопроизводительного труда работников торговли. Для повышения эффективности использования основных средств необходимо внедрять прогрессивные формы торговли, улучшать товароснабжение розничной сети, полнее изучать спрос населения.

Торговля как отрасль экономической деятельности отличается от других отраслей высокой потребностью в оборотных средствах. Потребность в оборотных средствах определяется тремя главными статьями оборотных активов: товарными запасами, неизбежной дебиторской задолженностью, необходимыми денежными средствами и, кроме того, запасами малоценных и быстроизнашивающихся предметов (тара, упаковочные материалы, посуда), топлива и материалов, используемых в технологических процессах торговли и при транспортировке товаров. Рациональное использование оборотных средств и ускорение их оборачиваемости улучшают финансовое положение торговых предприятий и организаций и позволяют выполнять и перевыполнять план товарооборота, а тем самым увеличивать прибыль.

Кроме того, для улучшения финансового положения предприятия необходимо также:

- следить за соотношением дебиторской и кредиторской задолженности. Так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечением дополнительных источников финансирования;

- по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения масштаба риска неуплаты;

- контролировать состояние расчетов по просроченным задолженностям.

В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости оказанных услуг.

Список используемой литературы.

1. А.Д. Шеремет «Методика финансового анализа», М.: «ИНФРА-М», 1999 г.

2. А.Н. Соломатин «Экономика и организация деятельности торгового предприятия», М.: «ИНФРА-М», 2000 г.

3. Г.В. Савицкая «Анализ хозяйственной деятельности предприятия», Минск: ООО «Новое знание», 2001 г.

4. Г.П. Борисов «Анализ хозяйственной деятельности в торговле», М.: «Экономика», 1999 г.

5. И.Т. Балабанов «Анализ и планирование финансов хозяйствующего субъекта», М.: «Финансы и статистика», 1998 г.

6. Л.В. Донцова, Н.А. Никифорова «Анализ финансовой отчетности»: Учебное пособие._ 2-е изд. _ М.: «Дело и сервис», 2006. – 336 с.

7. М.И. Баканов «Анализ хозяйственной деятельности в торговле», М.: «Экономика», 2000 г.

8. М.И. Баканов «Теория экономического анализа», М.: «Финансы и статистика», 1997 г.

9. Н.П. Любушкина «Анализ финансово-экономической деятельности предприятия», М.: «ЮНИТИ-ДАНА», 1999 г.

10. «Экономические основы технологического развития», ред. И.Н. Васильева.

11. «Экономика предприятия», ред. Ильинкова.М. 1997 г.

12. «Экономика предприятия», ред. О.И. Волков, М. 1997г.

13. «Экономика предприятия» ред. В.П. Грузинов, В.Д.Грибов.М. 1997г.

14. «Финансы» ред. А.М. Ковалева, М. 1997г.

Похожие работы

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

... оборотных средств за счет расширения сфер деятельности предпринимателя Постоянное расширение сфер предпринимательской деятельности является одной из мер повышения эффективности использования оборотных средств, а так же насущной необходимостью. Существует поговорка, что «в бизнесе, для того чтобы стоять на месте нужно постоянно бежать». Расширение возможно как в сторону увеличения уже ...

... его непрерывность и бесперебойную работу предприятия. Поэтому в следующей части работы рассмотрим обеспеченность и эффективность использования оборотных средств сельскохозяйственного предприятия ООО «Россия». 2 Анализ управления оборотным капиталом на сельскохозяйственном предприятии ООО«Россия» 2.1 Организационно-экономическая характеристика предприятия Колхоз «Россия» (с 2007 года ООО ...

... в пределах от 4796,9 до 4825,5 ц. Вычислим среднюю ошибку аппроксимации: Следовательно, точность прогноза - высокая. Заключение Проведя комплексный статистико-экономический анализ эффективности производства продукции животноводства по 30 предприятиям Ярославской области, можно сделать вывод, что не все из рассмотренных хозяйств являются эффективными. Наиболее главной целью любого ...

0 комментариев