Навигация

Статистический анализ экономической эффективности использования оборотных средств сельскохозяйственного предприятия

59711

знаков

12

таблиц

1

изображение

4. Статистический анализ экономической эффективности использования оборотных средств сельскохозяйственного предприятия

Анализ движения основных средств.

В течение отчетного периода величина основных средств может изменятся в результате поступления за счет капитального строительства, безвозмездного присоединения, выбытия в результате ликвидации, продажи неиспользуемых основных средств, безвозмездной передачи. При этом необходимо определить количество поступивших и выбывших средств, остатки на начало и конец года.

Величина основных средств на конец года может быть исчислена по формуле:

Ок = Он + Оп – Ов,

где Ок – основные средства на конец года;

Он – основные средства на начало года;

Оп – основные средства, поступившие в течение года;

Ов – стоимость основных средств, выбывших в течение года.

В процессе анализа используются показатели как первоначальной, так и остаточной стоимости основных средств, а также стоимостные и натуральные показатели.

Стоимость основных средств на конец отчетного года может быть исчислена по следующей формуле:

Окг = Он + Оп * Тв / 12 – Ов * Тл / 12,

где Тв – время эксплуатации основных средств в течение года;

Тл – время, прошедшее после выбытия основных средств в течение года.

Среднегодовую стоимость основных средств также можно определить как частное от деления на 12 суммы, полученной от сложения половины полной балансовой стоимости всех основных средств на начало и конец отчетного года и стоимости основных средств на 1-е число всех остальных месяцев отчетного года.

В условиях рыночной экономики возрастает интерес к стоимостным характеристикам основных средств, анализу их состояния, потребностей своевременной замены устаревших средств и реальных финансовых возможностей осуществления такой замены.

Методику расчета показателей рассмотрим на примере, данные для которого приведены в табл. 1.

Таблица 1.

Баланс наличия и движения основных средств (тыс. руб.).

| Показатель | Наличие на начало года | Поступило | Выбыло | Наличие на конец года |

| Стоимость основных средств в первоначальной оценке в том числе новых | 14830,0 - | 8351,0 6158,0 | 46,0 - | 23135,0 6158,0 |

| Износ основных средств | 4449 | - | - | 4784 |

| Остаточная стоимость основных средств | 10381 | 18351 |

Для анализа движения основных средств рассчитаем основные показатели по следующим формулам:

коэффициент поступления Квв:

![]() Квв = Стоимость поступивших основных средств

Квв = Стоимость поступивших основных средств

![]() Стоимость основных средств на конец периода

Стоимость основных средств на конец периода

Квв = 8351 / 23135 100% = 36,19%;

коэффициент обновления Коб:

Коб = Стоимость новых основных средств

![]() Стоимость основных средств на конец периода

Стоимость основных средств на конец периода

Коб = 6158 / 23135 100% = 26,6%;

коэффициент выбытия основных средств Квыб:

Квыб = Стоимость выбывших основных средств

Стоимость основных средств на начало периода

Квыб = 46 / 14830 100% = 0,31%;

коэффициент ликвидации Кл:

Кл = Стоимость ликвидированных основных средств

Стоимость основных средств на начало периодаИз данных расчетов видно что, в отчетном году доля поступивших основных средств составила 36,19%, из них новых – 26,6%. Целью обновления основных средств является снижение расходов по содержанию и эксплуатации оборудования, снижение простоев оборудования, рост производительности труда, повышение качества обслуживания.

Необходимым условием эффективного использования основных средств является повышение экономического эффекта от их эксплуатации. Для анализа состояния основных средств рассчитаем следующие показатели:

- коэффициент годности Кгодн:

Кгодн = Остаточная стоимость основных средств

Первоначальная стоимость основных средств

- коэффициент износа Кизн:

Кизн = Сумма начисленного износа основных средств

Первоначальная стоимость основных средств

Кизн и Кгодн рассчитываются по состоянию на начало и конец анализируемого периода:

Кизн нач = 4449 / 14830 100% = 30%;

Кизн кон = 4784 / 23135 100% = 20,7%.

В рассматриваемом примере снижение коэффициента износа обусловлено высоким уровнем коэффициента обновления.

Коэффициент годности может быть рассчитан как разность между единицей (или 100%) и коэффициентом износа:

Кгод = 1 – Кизн.

Источником исходной информации для расчета показателей является бухгалтерская отчетность (форма №5 «Приложение к бухгалтерскому балансу»). Для расчета коэффициента обновления необходимы данные первичного аналитического учета о поступлении нового оборудования.

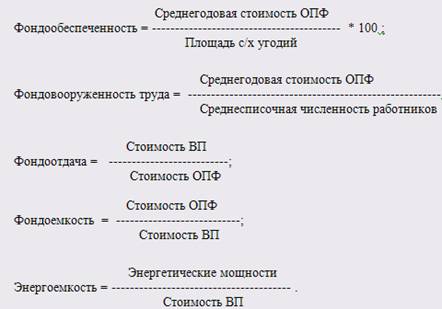

Показатели эффективности использования основных средств.

Структура основных средств торгового предприятия существенно отличается от структуры основных средств промышленного. Это обусловлено как объективными, так и субъективными причинами. Объективные факторы связаны с особенностями технологического процесса в торговле, необходимостью широкого применения живого труда обслуживающего персонала, что делает эту отрасль трудоемкой. Субъективные факторы связаны с низким уровнем механизации и автоматизации торгового процесса в целом по отрасли. Как отмечалось ранее, большую часть основных средств торгового предприятия составляют здания, сооружения и передаточные устройства, а остальную активную – машины и оборудование. При этом увеличение удельного веса активной части основных средств характеризуется положительно, так как способствует росту производительности труда, улучшения культуры торгового обслуживания населения.

Однако развитие сети супермаркетов и гипермаркетов, крупных торговых структур, построение системы товароснабжения вызывают необходимость крупных капитальных вложений в создание современных транспортно-складских комплексов, автоматизированных систем управления запасами, современных систем расчетов с покупателями с применением пластиковых и дисконтных карт.

Повышение эффективности использования основных средств – важная задача на торговом предприятии.

Для оценки эффективности использования основных средств целесообразно использовать как общие показатели, характеризующие эффективность использования всей совокупности средств, так и частные, характеризующие эффективность использования отдельных групп средств.

К обобщающим показателям эффективности следует отнести показатели:

- фондоотдача;

- фондоемкость;

- фондовооруженность труда;

- рентабельность основных средств.

Эффективность использования основных средств чаще всего характеризуют показателем фондоотдачи. В торговле показатель

фондоотдачи находится как отношение розничного или оптового товарооборота к средней стоимости используемых основных средств.

Фотд = Т / Осг,

где Фотд – фондоотдача;

Т – товарооборот;

Осг – среднегодовая стоимость основных средств.

Таким путем определяется, сколько на каждый рубль основных средств приходится рублей товарооборота. Следовательно, фондоотдача растет, если темп роста товарооборота опережает темп роста стоимости основных средств. Таким образом, рост фондоотдачи является важнейшим фактором улучшения финансовых результатов деятельности предприятия.

Сравнение фактической фондоотдачи за отчетный и предшествующий периоды позволяет устанавливать повышение (снижение) эффективности использования основных средств. Особое внимание следует обратить на снижение фондоотдачи и необходимо выяснить причины создавшегося положения, наметить мероприятия.

Фондоемкость основных средств определяется отношением среднегодовой стоимости основных средств к объему товарооборота:

Фе = Осг / Т,

где Фе - фондоемкость;

Т – товарооборот.

Фондовооруженность определяется отношением активной части основных средств к численности работников:

Фр = Осг / Ч,

где Фр – фондовооруженность;

Ч – численность работников;

Осг – среднегодовая стоимость активной части основных средств.

Рассматривая данный показатель, необходимо постоянно учитывать, что торговая отрасль по фондовооруженности относится к числу отстающих. Доля ручного труда в торговле чрезвычайно высока, и ее сокращение путем повышения показателя фондовооруженности относится к числу первоочередных задач.

Рентабельность основных средств определяется отношением прибыли к среднегодовой стоимости основных средств:

Р = П / Осг,

где Р – рентабельность;

П – прибыль.

Для общей оценки эффективности использования основных средств целесообразно рассчитать интегральный показатель:

Уо = Фотд * Р,

где Уо - интегральный показатель использования основных средств;

Фотд – фондоотдача;

Р – рентабельность основных средств.

При определении каждого показателя эффективности использования основных средств учитываются стоимость как собственных, так и арендованных средств.

Кроме общих показателей эффективности использования всей совокупности основных средств, применяются частные показатели, учитывающие особенности отдельных подотраслей торговли: розничной торговли, общественного питания, оптовой торговли. Так, использование торгово-производственных помещений характеризуется следующими показателями:

- товарооборот на 1м2 общей площади, на 1м2 торговой площади, на одно посадочное место (предприятия общественного питания);

- соотношение площади торгового зала и посадочных мест;

- прибыль на 1м2 общей площади, на 1м2 торговой площади.

В розничной торговле определяются такие показатели как:

- нагрузка на 1м2 площади:

Н = Товарооборот

Площадь торгового зала- коэффициент установочной площади:

Ку = Площадь, занятая оборудованием и крупногабаритными товарами

Площадь торгового зала

Нормативное значение коэффициента составляет 0,27 - 0,3.

- коэффициент экспозиционной площади:

Кэ = Площадь выкладки товаров

Площадь торгового залаОптимальным считается значение коэффициента, равное 0,7- 0,75.

В общественном питании определяются показатели:

- товарооборот на одно посадочное место;

- коэффициент использования производственной мощности:

Км = Производственная мощность

Среднедневной выпуск блюд

Для оптовой торговли рассчитываются показатели эффективности использования складской площади:

- удельный складской товарооборот:

Уст = Средний складской грузооборот

Общая площадь склада

- коэффициент использования складской площади:

Кскл = Полезная площадь

Основная площадь

Полезная площадь представляет собой площадь склада, непосредственно занятая материальными ценностями или устройствами для их хранения. Основная площадь склада – это полезная площадь плюс площадь, занятая приемными, сортировочными, комплектовочными помещениями и оборудованием для складирования грузов.

Для различных способов хранения и перемещения грузов на складе устанавливаются нормативные коэффициенты использования складской площади. При анализе фактический коэффициент сравнивается с нормативным, по результатам сравнения принимается конкретное управленческое решение.

- коэффициент использования объема склада:

Кv = Полезный объем

Основной объем

В настоящее время не определены нормативные коэффициенты использования объема склада. Однако установлено, что если фактический коэффициент использования объема склада меньше 0,2, то это указывает на неправильный выбор складского и подъемно-транспортного оборудования.

В свою очередь, частные показатели эффективности использования основных средств оказывают непосредственное влияние на обобщающие показатели.

Анализ эффективности использования оборотных средств.

Величина оборотных средств торговых предприятий зависит от объема и скорости товарооборота. Задача предприятий и организаций торговли состоит в том, чтобы найти пути наиболее эффективного использования оборотных средств. Эффективность использования оборотных средств характеризуется прежде всего их оборачиваемостью.

Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения.

Оборачиваемость оборотных средств исчисляется:

- продолжительностью одного оборота в днях;

- количеством оборотов за отчетный период.

Наиболее распространенным является показатель оборачиваемости в днях. Продолжительность одного оборота в днях определяют как частное от деления средней величины оборотных средств на средний однодневный оборот по реализации товаров или умножением средних остатков оборотных средств на число дней анализируемого периода и делением на товарооборот за этот период. Среднегодовые остатки оборотных активов могут определяться по формулам средней хронологической или средней арифметической (по данным текущего учета и отчетности). При исчислении показателей оборачиваемости оборотных средств должна быть обеспечена сопоставимость данных. Так, если средние товарные запасы включены в расчет по себестоимости, то и товарооборот берут по покупной стоимости (по себестоимости). При исчислении оборачиваемости других видов оборотных активов в оптовой и розничной торговле товарооборот принято брать в розничных ценах (в общественном питании – по продажной стоимости). Оборачиваемость в днях по всем видам оборотных средств определяют путем ее суммирования по отдельным видам оборотных активов.

Оборачиваемость оборотных средств может изучаться и в количестве оборотов. Она определяется делением объема товарооборота за изучаемый период на средние остатки оборотных средств. Увеличение количества оборотов свидетельствует о более эффективном использовании оборотных средств.

Оборачиваемость оборотных активов обычно изучают в динамике. По отдельным видам оборотных средств и в целом по предприятию устанавливают, насколько ускорилась или замедлилась их оборачиваемость и сколько в результате этого высвобождено или дополнительно вложено средств. Для определения суммы средств, высвобожденной или дополнительно вложенной в результате изменения времени обращения оборотных активов, необходимо фактический среднедневной товарооборот отчетного периода умножить на ускорение или замедление оборачиваемости оборотных средств в днях. Ускорению оборачиваемости оборотных средств способствует, прежде всего, совершенствование процессов транспортировки товаров и их реализации, улучшение организации хозяйственной деятельности и др.

Анализ оборачиваемости оборотных средств рассмотрим на основе данных, приведенных в табл. 2.

Таблица 2.

Оборачиваемость оборотных средств.

| Показатель | Предыдущий год | Отчетный год | Изменения (+;-) |

| Выручка, руб. | 58000 | 63000 | +5000 |

| Количество дней анализируемого периода | 360 | 360 | - |

| Средний остаток оборотных средств, руб. | 5133 | 5207 | +74 |

| Продолжительность одного оборота, дней | 31,8 | 29,7 | -2,1 |

| Количество оборотов за анализированный период | 11,3 | 12,1 | +0,8 |

По данным таблицы видно, что оборачиваемость оборотных средств хозяйствующего субъекта за год ускорилась на 2,1дня – с 31,8 до 29,7 дня. Это привело к увеличению количества оборотов на 0,8 оборота – с 11,3 до 12,1 оборота. Изменение скорости оборота оборотных средств было достигнуто в результате взаимодействия двух факторов:

1) увеличения объема выручки на 5000 руб.

2) увеличения среднего остатка оборотных средств на 74 руб.

По прочим товарно-материальным ценностям (материалам, сырью, топливу, горючему, таре, малоценным и быстроизнашивающимся предметам) оборачиваемость, исчисленная к объему товарооборота, не совсем точно характеризует время их обращения. По ним необходимо определять оборачиваемость исходя из среднедневного их расхода. Этот показатель принято называть частной оборачиваемостью оборотных средств. Частные показатели оборачиваемости оборотных активов исчисляют делением средних остатков отдельных видов прочих товарно-

материальных ценностей на сумму среднедневного их расхода. По дебиторской задолженности частный показатель оборачиваемости определяют делением средних ее остатков на среднедневную сумму погашения. Частные показатели оборачиваемости оборотных средств показывают, за сколько дней в среднем расходуются (обновляются) остатки прочих товарно-материальных ценностей, а по дебиторской задолженности – за какой период она погашается.

Показателем эффективности использования оборотных активов является также уровень их рентабельности, определяемый отношением годовой суммы прибыли к среднегодовым остаткам оборотных средств. Рентабельность оборотных активов обычно изучают за длительный период, определяют темпы ее изменения, а главное, прогнозные резервы роста.

Для обобщающей оценки эффективности использования оборотных активов можно исчислить и проанализировать интегральный показатель, определяемый путем извлечения квадратного корня из произведения темпов роста или снижения оборачиваемости оборотных средств (в количестве оборотов) и их рентабельности. Интегральный показатель эффективности использования оборотных средств изучают по темпам его изменения за ряд лет. Рост темпов интегрального показателя эффективности оборотных активов свидетельствует об улучшении их использования.

Торговые предприятия и организации должны ускорять оборачиваемость оборотных средств путем лучшего изучения покупательского спроса, исключения нерациональных перевозок, сокращения времени на погрузочно-разгрузочные работы, подсортировку, подработку и фасовку товаров, на их отпуск покупателям. Рациональное использование оборотных средств и ускорение их оборачиваемости улучшают финансовое положение торговых предприятий и организаций, позволяют выполнять и перевыполнять план товарооборота при наименьших затратах.

Похожие работы

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

... оборотных средств за счет расширения сфер деятельности предпринимателя Постоянное расширение сфер предпринимательской деятельности является одной из мер повышения эффективности использования оборотных средств, а так же насущной необходимостью. Существует поговорка, что «в бизнесе, для того чтобы стоять на месте нужно постоянно бежать». Расширение возможно как в сторону увеличения уже ...

... его непрерывность и бесперебойную работу предприятия. Поэтому в следующей части работы рассмотрим обеспеченность и эффективность использования оборотных средств сельскохозяйственного предприятия ООО «Россия». 2 Анализ управления оборотным капиталом на сельскохозяйственном предприятии ООО«Россия» 2.1 Организационно-экономическая характеристика предприятия Колхоз «Россия» (с 2007 года ООО ...

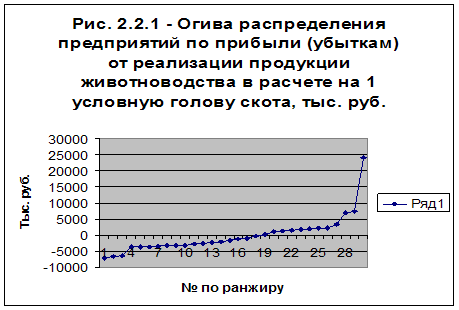

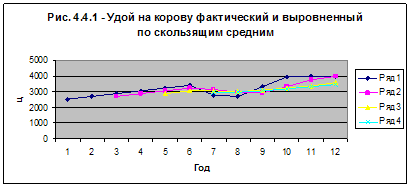

... в пределах от 4796,9 до 4825,5 ц. Вычислим среднюю ошибку аппроксимации: Следовательно, точность прогноза - высокая. Заключение Проведя комплексный статистико-экономический анализ эффективности производства продукции животноводства по 30 предприятиям Ярославской области, можно сделать вывод, что не все из рассмотренных хозяйств являются эффективными. Наиболее главной целью любого ...

0 комментариев