Навигация

∆ С/спр = 16266-15992 = 274 тыс руб

56298

знаков

11

таблиц

0

изображений

4. ∆ С/спр = 16266-15992 = 274 тыс руб.

Проверка: ∆С/с = 16266-13413 = 2853; ∑ = 90+1660+829+274= 2853

Вывод: факторный анализ показал, что себестоимость продукции на ООО «Маруся» в 2007 году по сравнению с 2006 годом на 2853 тыс руб. , при этом увеличились на 90 тыс. руб. за счет увеличения фонда оплаты труда; на 1660 тыс. руб. за счет увеличения материальных затрат а на 829 тыс. руб. за счет увеличения амортизации и на 274 тыс. руб. за счет увеличение прочих затрат. Определим, какой фактор оказал наибольшее влияние на изменение затрат на производство продукции:

│90│+│1660│+│829│+│274│=2853тыс.руб.

90/2853=3,15%; 1660/2853=58,18%; 829/2853=29,06; 274/2853=9,61. . Таким образом, наибольшее влияние на изменение себестоимости оказал рост материальных затрат (количественный показатель).

Таблица 2.4

Анализ себестоимости продукции на ООО «Маруся» по калькуляционным статьям

| Элемент затрат | Сумма, тыс. руб. | Сумма, тыс. руб. | Абсолютное отклонение | Сумма, тыс. руб. | Абсолютное отклонение | Структура затрат, % | ||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | |||

| Сырье и материалы | 4962 | 6425 | +1463 | 7726 | +1301 | 43,87 | 47,9 | 47,50 |

| Комплектующие изделия | 1322 | 1231 | -91 | 1562 | +331 | 11,69 | 9,18 | 9,60 |

| Топливо и энергия | 956 | 1076 | +120 | 1125 | +49 | 8,45 | 8,02 | 6,92 |

| Возвратные отходы | 86 | 136 | +50 | 157 | +21 | 0,76 | 1,01 | 0,97 |

| Потери от брака | - | - | - | - | - | - | - | - |

| Заработная плата производственных рабочих | 1525 | 1725 | +200 | 1956 | +231 | 13,48 | 12,86 | 12,03 |

| Отчисления на социальные нужды | 397 | 449 | +52 | 509 | +60 | 3,51 | 3,35 | 3,13 |

| Затраты на содержание и эксплуатацию оборудования | 1526 | 1896 | +370 | 2225 | +329 | 11,96 | 12,11 | 11,74 |

| Общепроизводственные затраты | 504 | 493 | -11 | 1025 | +532 | 4,46 | 3,68 | 6,30 |

| Общехозяйственные затраты | 125 | 132 | +7 | 145 | +13 | 1,11 | 0,98 | 0,89 |

| Внепроизводственные затраты | 80 | 122 | +42 | 150 | +28 | 0,71 | 0,91 | 0,92 |

| Итог по элементам затрат | 11311 | 13413 | +2102 | 16266 | +2853 | 100,00 | 100,00 | 100,00 |

Рассчитаем виды себестоимости на ООО «Маруся»:

1. производственная себестоимость

2005 год = 4962+1322+956-86+1525+397 =9076,

2006 год = 6425+1231+1076-136+1725+449 = 10770,

2007 год = 7726+1562+1125-157+1956+509 = 12721;

2. цеховая себестоимость

2005 год = 9076+1526+504 = 11106,

2006год = 10770+1896+493 = 13159,

2007 год = 12721+2225+1025 = 15971;

3. полная производственная себестоимость

2005 год = 11106+125 =11231,

2006год =13159+122 =13291,

2007 год =15971+145 =16116;

4. полная коммерческая себестоимость

2005 год =11231+80 =11311,

2006год =13291+122 = 13413,

2007 год = 16116+150 = 16266.

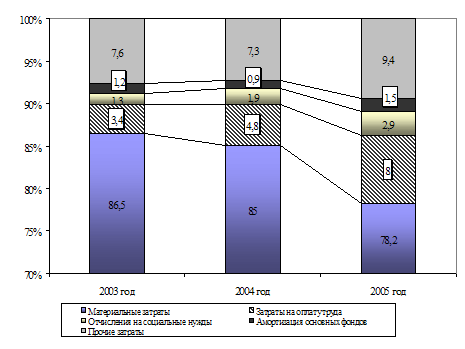

Вывод: В ходе анализа было выявлено, что сырье и материалы в 2006 году по сравнению с 2005 годом возросли на 1463 тыс. руб., а в 2007 году по сравнению с 2006 годом на 1301 тыс. руб. Зарплата производственных рабочих составила в 2005 – 1525, 2006 – 1725, 2007 – 1956. Таким образом в 2006 году по сравнению с 2005 годом рост составил 200 тыс. руб., в 2007 году по сравнению с 2006 годом - 231 тыс. руб. Отчисления на социальные нужды имеют тенденцию к увеличению 2006 году изменение составило 52 тыс. руб. 2007 – 60 тыс. руб. Общепроизводственные расходы в 2006 году по сравнению с 2005 годом уменьшились на 11 тыс. руб., а 2007 году по сравнению с 2006 годом произошел резкий скачок в сторону увеличения на 532 тыс. руб. Общехозяйственные расходы увеличились в 2006 году на 7 тыс. руб., в 2007 на 13 тыс. руб. Итого затраты увеличились в 2006 году на 2102 тыс. руб., 2007 на 2853 тыс. руб. по сравнению с 2006 годом. Анализ себестоимости по калькуляционным статьям показал, что наибольший удельный вес в структуре себестоимости составляют сырье и материалы. В 2006 году этот показатель по сравнению с 2005 годом увеличился на 4,03 %; 2007 году по сравнению с 2006 годом уменьшился на 0,4%. Аналогичная картина свойственна и комплектующим изделиям. Показатель топливо и энергия имеет постоянную тенденцию к снижению ( в 2005 – 8,45, 2006- 8,02, 2007 – 6,92). Зарплата производственных рабочих и отчисления на социальные нужды также постоянно уменьшаются в структуре общих затрат. Общепроизводственные затраты в 2006 году по сравнению с 2007 годом уменьшились на 0,78 %; в 2007 году по сравнению с 2006 годом наблюдается рост на 2,62 %. Производственная себестоимость составила в 2005 – 9076 тыс. руб., 2006 – 10770 тыс. руб., в 2007 – 12721 тыс. руб. Цеховая себестоимость в 2006 году по сравнению с 2005 годом увеличилась на 2053 тыс. руб., 2007 году по сравнению с 2006 годом рост составил 2812 тыс. руб.

Полная коммерческая себестоимость 2006 году возросла на 2102 тыс. руб., в 2007 году на 2853 тыс. руб.

Анализ себестоимости отдельных видов продукции на ООО «Маруся»

По каждому виду продукции на предприятии определяется полная себестоимость. Проведем анализ себестоимости продукции на ООО «Маруся» по вареным колбасным изделиям.

Таблица 2.5

Анализ себестоимости продукции на ООО «Маруся» по вареным изделиям

| Виды продукции | Себестоимость, тыс. руб. | Отклонение | Структура затрат | |||||

| 2005 г. | 2006 г. | 2007 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | |

| Обыкновенная колбаса | 754 | 956 | 1020 | +202 | +64 | 27,22 | 28,27 | 28,75 |

| Докторская колбаса | 312 | 452 | 501 | +140 | +49 | 11,26 | 13,36 | 14,12 |

| Московская колбаса | 152 | 256 | 296 | +104 | +40 | 5,49 | 7,57 | 8,34 |

| Русская колбаса | 596 | 698 | 700 | +102 | +2 | 21,52 | 20,64 | 19,73 |

| Мраморная колбаса | 956 | 1020 | 1031 | +64 | +11 | 34,51 | 30,16 | 29,06 |

| Итого себестоимость вареных изделий | 2770 | 3382 | 3548 | +612 | +166 | 100 | 100 | 100 |

Вывод: Проанализировав себестоимость вареных изделий на ООО «Маруся» можно сделать следующие выводы: себестоимость продукции обыкновенной колбасы увеличилась на 202 тыс. руб. в 2006 году, в 2007 году на 64 тыс. руб. Себестоимость докторской колбасы возросла на 140 тыс. руб. в 2006 и на 49 тыс. руб. в 2007. Затраты на производство и реализацию колбасы московской в 2006 году по сравнению с 2005 году увеличились на 104 тыс. руб., в 2007 году по сравнению с 2006 годом на 40 тыс. руб. Себестоимость колбасы русской в 2006 году возросла на 102 тыс. руб. , в 2007 на 2 тыс. руб. Себестоимость мраморной колбасы также имеет тенденцию к росту в 2006 году на 64 тыс. руб., в 2007 году на 11 тыс. руб.

Общая себестоимость вареных изделий в 2006 году по сравнению с 2007 годом увеличилась на 612 тыс. руб., в 2007 году по сравнению с 2006 годом на 166 тыс. руб. Таким образом получается, что 2006 году произошел резкий скачок роста себестоимости, это может быть связано с подорожанием материалов и подорожание стоимости энерго- и тепло тарифов. В структуре затрат наибольший удельный вес составила мраморная колбаса: в 2005 -34,51%,в 2006 – 30,16 %, в 2007 - 29,06%. Наибольший удельный вес в структуре общих затрат также имеют колбасы обыкновенная и русская. Наименьший удельный вес составила колбаса московская в 2005 -5,49%, в 2006 – 7,57%, в 2007 – 8,34%.

Анализ затрат на 1 рубль товарной продукции на ООО «Маруся»

Важным обобщающим показателем себестоимости продукции является затраты на рубль товарной продукции, который отличается тем, что, во-первых, дает обобщенную оценку эффективности затрат и характеризует уровень издержек на выработку продукции, во-вторых, является универсальным показателем, который может рассчитываться в любой отрасли производства и на любом коммерческом предприятии, и, в-третьих, показывает рентабельность производства отдельных видов продукции.

Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах:

Z = С/ТП;

С – себестоимость продукции;

ТП – товарная продукция в стоимостном выражении;

При этом, чем меньше затрат приходиться на 1 руб. товарной продукции, тем выше рентабельность продукции. Затраты на рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости (оптовой цены) произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиваться или уменьшаться за счет ресурсоемкости продукции и цен на потребленные ресурсы.

Проведем анализ затрат на 1 рубль товарной продукции на ООО «Маруся».

Таблица 2.7

Анализ затрат на 1 рубль товарной продукции на ООО «Маруся»

| Элемент затрат | Сумма, тыс. руб. | Темп роста | |||

| 2005 г. | 2006 г. | 2007 г. | 2006г. | 2007 г. | |

| Материальные затраты | 7154 | 8596 | 10256 | 120,16 | 119,31 |

| Заработная плата | 2056 | 2154 | 2225 | 104,77 | 103,30 |

| Отчисления в фонд социальной защиты | 535 | 560 | 579 | 104,67 | 103,39 |

| Амортизация основных средств | 1230 | 1325 | 2154 | 107,72 | 162,57 |

| Прочие расходы | 336 | 778 | 1052 | 231,55 | 135,22 |

| Итог по элементам затрат | 11311 | 13413 | 16266 | 118,58 | 121,27 |

| Выпуск товарной продукции | 13605 | 16091 | 19177 | 118,27 | 119,18 |

| Затраты на 1 рубль товарной продукции | 0,8314 | 0,8336 | 0,8482 | - | - |

Вывод: в ходе анализа затрат на 1 рубль товарной продукции было выявлено: затраты на 1 рубль товарной продукции на ООО «Маруся» составили в 2005 году - 0,8314 руб., 2006 году - 0,8336руб., в 2007 году – 0,8482 руб. Затраты на 1 рубль товарной продукции увеличиваются в 2006 году по сравнению с 2005 годом на 0,0022 руб.; в 2007 году по сравнению с 2006 годом на 0,0146 руб. Это является отрицательным моментом в деятельности организации и говорит о снижении рентабельности продукции. Необходимо изыскивать пути снижения себестоимости.

Проведем факторный анализ затрат на 1 рубль товарной продукции методом цепных подстановок с помощью таблицы 2.8, используя данные 2006 и 2007 годов:

Факторная модель З-ты на 1руб. ТП = Зо/ТП, где Зо – общие затраты (кратная модель). Оба фактора количественные.

Таблица 2.8

| Подстановка | Зо | ТП | З-ты на 1 руб. ТП |

| 1 | 13413 | 16091 | 0,8336 |

| 2 | 16266 | 16091 | 1,0109 |

| 3 | 16266 | 19177 | 0,8482 |

| Влияние факторов | 0,1773 | -0,1627 | 0,0146 |

Вывод: факторный анализ показал, что общие затраты выросли, это привело к увеличению затрат на 1 руб. ТП на 0,1773 руб.; затраты на 1 руб. ТП уменьшились на 0,1627 руб. за счет роста ТП.

Похожие работы

... управления затратами на основе поиска резервов, способной решать проблемы эффективного использования внутрихозяйственных факторов снижения затрат с помощью методов их выявления, анализа и планирования. 2.2 Методика расчета анализа затрат на рубль товарной продукции Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть ...

... и налоговым платежам. Недостаток собственных оборотных средств необходимо пополнять заемными средствами коммерческого банка. Глава 3. Анализ материально-технического обеспечения производства 3.1 Анализ обеспеченности ООО ПКФ "Альянс" материальными ресурсами В условиях функционирования рыночных отношений предприятия изучают конъюнктуру рынка, возможности партнеров, движение цен и на их ...

... системы трудовой мотивации и применяемых методов стимулирования труда. Целью данного дипломного исследования был анализ эффективности инвестиционного проекта строительства объекта гражданского назначения (жилого дома в Краснооктябрьском районе г. Волгограда ). Рынок жилья г. Волгограда характеризуется отставанием платежеспособного спроса от предложения, что связано с ростом стоимости ...

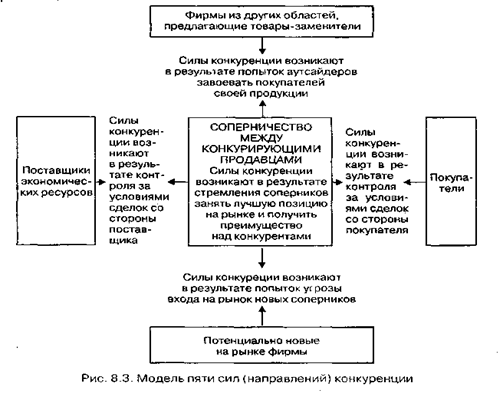

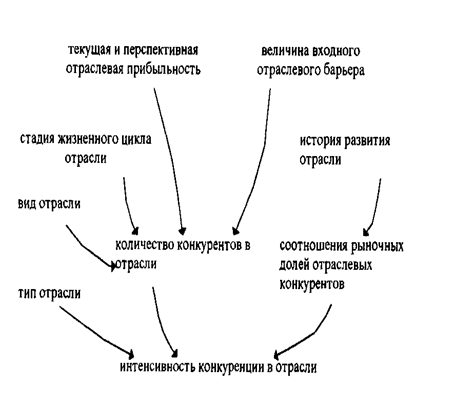

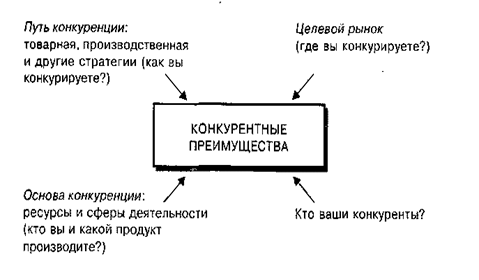

... направлениями бизнеса, интенсивности конкуренции, позиции фирмы, барьеров выхода из отрасли. 2. маркетинговый Анализ деятельности ООО «ВВГСК» 2.1. Общая характеристика предприятия Объектом исследования в данной работе является общество с ограниченной ответственностью «Волговятгазстройкомплект», осуществляя-ющее строительно-монтажные работы в Республике Марий Эл. Сокращенное название ...

0 комментариев