Навигация

Система показателей себестоимости продукции

56298

знаков

11

таблиц

0

изображений

1.3. Система показателей себестоимости продукции

Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на один рубль товарной (реализованной) продукции.

Смета затрат на производство - наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены, во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и проектные и др.); в-третьих, затраты на освоение производства новых изделий независимо от источника их возмещения. Эти расходы исчисляют, как правило, без учета внутризаводского оборота.

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов. Себестоимость реализуемой продукции равна себестоимости товарной за вычетом повышенных затрат первого года массового производства новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная себестоимость продукции, реализованной из остатков прошлого года. Затраты, возмещаемые за счет фонда освоения новой техники, включаются в себестоимость товарной, но не входят в себестоимость реализуемой продукции. Они определяются как разница между плановой себестоимостью первого года массового производства изделий и себестоимостью, принятой при утверждении цен. [11;126]

Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени затраты на производство должны приводиться к одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется в ценообразовании, хозяйственном расчете, планировании и сравнительном анализе.

Показатель снижения себестоимости сравнимой товарной продукции применяется для анализа изменения себестоимости во времени при сопоставимом объеме и структуре товарной продукции на тех предприятиях, которые имеют устойчивый по времени ассортимент изделий. Под сравнимой понимают такую продукцию, которая производилась серийно или массово в предшествующем году. К ней относится и частично модернизированная продукция, если эти изменения не привели к введению новых моделей, стандартов и технических условий.

Затраты на один рубль товарной (реализованной) продукции - наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности.

Остальные встречающиеся на практике показатели себестоимости можно подразделить по следующим признакам:

- по составу учитываемых расходов - цеховая, производственная, полная себестоимость;

- по длительности расчетного периода - месячная, квартальная, годовая, за ряд лет;

- по характеру данных, отражающих расчетный период, - фактическая (отчетная), плановая, нормативная, проектная (сметная), прогнозируемая;

по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п. [9;162]

2. Статистико-экономический анализ себестоимости продукции

2.1. Характеристика структуры затрат на производство

На основе группировки затрат по экономическим элементам можно охарактеризовать структуру себестоимости продукции. В различных отраслях промышленности она неодинакова, поскольку отражает специфические особенности производства и разную техническую оснащенность отдельных отраслей.

В зависимости от того удельный вес каких затрат преобладает в их общей структуре, выделяют отрасли трудоемкие (угольная, горно-рудная промышленность, лесозаготовки), материалоемкие (многие отрасли легкой и пищевой промышленности), энергоемкие (цветная металлургия), а также отрасли с большим удельным весом затрат на амортизацию (нефтедобывающая и газовая промышленность). Такая классификация имеет важное значение прежде всего для определения путей снижения себестоимости. [3;77]

Таблица 2.1

Основные экономические показатели на ООО «Маруся»

| Показатель | 2005 г. (тыс. руб.) | 2006 г. (тыс. руб.) | Абсолютное отклонение | 2007 г. (тыс. руб.) | Абсолютное отклонение |

| Выручка от реализации товаров, продукции, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 13605 | 16091 | +2486 | 19177 | +3086 |

| Себестоимость реализации товаров, продукции, работ, услуг (без учета коммерческих и управленческих расходов) | 11106 | 13159 | +2053 | 15971 | +2712 |

| Расходы периода: · коммерческие · управленческие | 205 80 125 | 254 122 132 | +49 +42 +7 | 295 150 145 | +41 +28 +13 |

| Прибыль (убыток) от продаж | 2294 | 2678 | +384 | 2911 | +233 |

| Сальдо операционных результатов | - | 31 | +31 | 35 | +4 |

| Прибыль (убыток) от финансово-хозяйственной деятельности | 2294 | 2709 | +415 | 2946 | +237 |

| Сальдо внереализационных результатов | - | - | - | -24 | -24 |

| Прибыль (убыток) отчетного периода Балансовая прибыль | 2294 | 2709 | +415 | 2922 | +213 |

| Налог на прибыль | 551 | 650 | +99 | 701 | +51 |

| Чистая прибыль | 1743 | 2059 | +316 | 2221 | +162 |

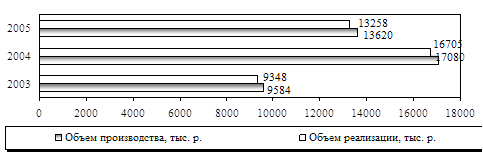

Таким образом, выручка от реализации товаров увеличилась в 2006 году по сравнению с 2005 годом на 2486 тыс. руб., а в 2007 году по сравнению с 2006 годом на 3086 тыс. руб., себестоимость реализованных товаров, работ, услуг также изменилась: в 2006 году по сравнению с 2005 годом на 2053 тыс. руб., в 2007 году по сравнению с 2005 годом 2712 тыс. руб., прибыль от продаж 2007 году составила 2911 тыс. руб., что на 233 тыс. руб. больше, чем в 2006 году, прибыль отчетного периода в 2005 году по сравнению с 2006 годом увеличилась на 415 тыс. руб., а 2007 году по сравнению с 2006 годом на 213 тыс. руб., налог на прибыль увеличился на 99 тыс. руб. в 2006 году и на 51 тыс. руб. в 2006 году, чистая прибыль в 2006 году по сравнению с 2005 годом увеличилась на 316 тыс. руб., а в 2007 году по сравнению с 2006 годом на 162 тыс. руб.

Анализ себестоимости продукции по экономическим элементам и калькуляционным статьям

Проведем анализ себестоимости продукции на ООО «Маруся». При расчете себестоимости по элементам затрат в ее состав включаются следующие расходы:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных средств;

· прочие затраты.

Таблица 2.2

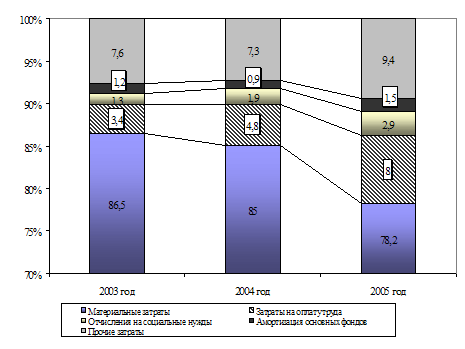

Анализ себестоимости продукции на ООО «Маруся» по экономическим элементам

| Элемент затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | |

| Материальные затраты | 7154 | 8596 | 10256 | 63,25 | 64,09 | 63,05 |

| Заработная плата | 2056 | 2154 | 2225 | 18,18 | 16,06 | 13,68 |

| Отчисления в фонд социальной защиты | 535 | 560 | 579 | 4,73 | 4,17 | 3,56 |

| Амортизация основных средств | 1230 | 1325 | 2154 | 10,87 | 9,88 | 13,24 |

| Прочие расходы | 336 | 778 | 1052 | 2,97 | 5,8 | 6,47 |

| Итог по элементам затрат | 11311 | 13413 | 16266 | 100,00 | 100,00 | 100,00 |

Из проведенного анализа себестоимости продукции по экономическим элементам на ООО «Маруся» можно сделать следующие выводы: производство на предприятии является материалоемким, так как доля материальных затрат в общей себестоимости составляет 63,25% в 2005 году, 64,09 % в 2006 году и 63,05 % в 2007 году. Материальные затраты в 2007 году по сравнению с 2006 годом уменьшились, это может быть связано с использованием более дешевого сырья и материалов в производстве. Доля заработной платы имеет тенденцию к снижению, так в 2006 году по сравнению с 2005 годом она уменьшилась на 2,12%; в 2007 году по сравнению с 2006 годом на 2,38%. Отчисления в фонд социальной защиты также имеют тенденцию к снижению в 2006 году уменьшение по сравнению с 2005 годом составило 0,56 %, а 2007 году по сравнению с 2006 годом 0,61%. Амортизация основных средств в 2006 году снизилась на 0,99 % по сравнению с 2005 годом., Это связано с проведенной переоценкой основных средств, а также с постепенным износом и списанием производственных фондов. В 2007 году по сравнению с 2006 годом доля амортизационных отчислений в общей себестоимости продукции увеличилась на 3,36 %. Это также связано с переоценкой основных средств, а также с увеличением стоимости производственных фондов. Доля прочих расходов имеет тенденцию к росту на 2,83 % в 2005 году и на 0,67 % в 2006 году. Причины этому могут быть следующие:

- увеличение доли кредитов и процентных ставок, что значительно повысило плату за участие заемного капитала в производстве;

- подорожание стоимости энерго и тепло тарифов;

- существенное повышение роли рекламы (предприятие стало больше средств расходовать на эти цели) и расходов связанных с реализацией продукции.

Проведем факторный анализ себестоимости продукции на ООО «Маруся» Факторная модель С/с = ФОТ+МЗ+А+Пр - (аддитивная модель), где С/с – затраты на производство продукции. Проведем факторный анализ методом цепных подстановок, используя данные 2006 и 2007 годов:

Таблица 2.3

Факторный анализ себестоимости продукции на ООО «Маруся»

| Подстановка | ФОТ | МЗ | А | Пр | С/с |

| 1 | 2714 | 8596 | 1325 | 778 | 13413 |

| 2 | 2804 | 8596 | 1325 | 778 | 13503 |

| 3 | 2804 | 10256 | 1325 | 778 | 15163 |

| 4 | 2804 | 10256 | 2154 | 778 | 15992 |

| 5 | 2804 | 10256 | 2154 | 1052 | 16266 |

1. ∆ С/сФОТ = 13503-13413 = 90 тыс. руб.

2. ∆ С/сМЗ = 15163-13503 = 1660 тыс. руб.

3. ∆ С/сА = 15992-15163 = 829 тыс руб.

Похожие работы

... управления затратами на основе поиска резервов, способной решать проблемы эффективного использования внутрихозяйственных факторов снижения затрат с помощью методов их выявления, анализа и планирования. 2.2 Методика расчета анализа затрат на рубль товарной продукции Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть ...

... и налоговым платежам. Недостаток собственных оборотных средств необходимо пополнять заемными средствами коммерческого банка. Глава 3. Анализ материально-технического обеспечения производства 3.1 Анализ обеспеченности ООО ПКФ "Альянс" материальными ресурсами В условиях функционирования рыночных отношений предприятия изучают конъюнктуру рынка, возможности партнеров, движение цен и на их ...

... системы трудовой мотивации и применяемых методов стимулирования труда. Целью данного дипломного исследования был анализ эффективности инвестиционного проекта строительства объекта гражданского назначения (жилого дома в Краснооктябрьском районе г. Волгограда ). Рынок жилья г. Волгограда характеризуется отставанием платежеспособного спроса от предложения, что связано с ростом стоимости ...

... направлениями бизнеса, интенсивности конкуренции, позиции фирмы, барьеров выхода из отрасли. 2. маркетинговый Анализ деятельности ООО «ВВГСК» 2.1. Общая характеристика предприятия Объектом исследования в данной работе является общество с ограниченной ответственностью «Волговятгазстройкомплект», осуществляя-ющее строительно-монтажные работы в Республике Марий Эл. Сокращенное название ...

0 комментариев