Навигация

Составление сметы затрат на производство и ценообразование

27841

знак

15

таблиц

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Составление сметы затрат на производство и реализацию продукции

2. Составление калькуляции

3. Ценообразование

4. Формирование прибыли

5. Расчет объёма капитальных вложений

6. Расчет снижения себестоимости в результате внедрения мероприятий НТП

7. Расчет экономии, получаемой за счет снижения себестоимости продукции

8. Расчет срока окупаемости капитальных вложений, направляемых на развитие производства

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Эффективность функционирования предприятия, независимо от организационно-правовой формы и видов его деятельности в условиях рынка определяется способностью предприятия приносить достаточный доход или прибыль. Именно прибыль является конечным результатом деятельности предприятия, на достижение прибыли направлены усилия всех подразделений и служб предприятия. Наличие прибыли позволяет предприятию успешно достигать поставленных целей, осуществлять инвестиционную деятельность.

Исключительно важное значение при этом играют такие факторы как планирование, ценообразование, анализ эффективности инвестиций.

Вышесказанным и обусловлена актуальность настоящей работы.

Исходя из актуальности темы и степени ее разработанности в настоящем исследовании была поставлена следующая цель: рассмотреть механизм планирования производственно-хозяйственной деятельности на предприятии на основании предложенных данных.

Исходя из поставленной цели, задачами настоящей работы являются:

- рассмотрение механизма формирования сметы затрат на производство;

- рассмотрение механизма формирования отпускной цены на продукцию;

- рассмотрение механизма планирования прибыли и капитальных вложений, а также оценка их эффективности.

На основе трудов ученых, таких как Волков О.И., Ильин А.И., Хрипач В.Я. и ряда других были раскрыты теоретические вопросы.

Следует отметить, что вопросы, связанные с освещены в научной и периодической литературе в объеме, достаточном для написания работы.

1. Составление сметы затрат на производство и реализацию продукции

В целях эффективного управления издержками производства планирование и учет затрат должны быть организованы так, чтобы была возможна их группировка.

Основной классификационной группировкой затрат, используемой в планировании и учете, является группировка по видам расходов – элементам затрат. По элементам группируются затраты, однородные по их экономическому содержанию. Рекомендуется следующая группировка затрат по их элементам (статьям затрат):

- материальные затраты (за вычетом стоимости возвратных отходов);

- расходы на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств и нематериальных активов;

- прочие расходы [1, с.15].

По статье затрат «Материалы и комплектующие» учитываются стоимость сырья и материалов, которые входят в состав продукции, образуя ее основу или являются необходимым компонентом при изготовлении продукции (проведении работ, оказании услуг), материалов, используемых при производстве обеспечения технологического процесса, для упаковки продукции или расходуемых на другие производственные и хозяйственные нужды, специальной оснастки, и т.д.

По статье затрат «Расходы на оплату труда» учитываются выплаты по заработной плате, исчисленные исходя из тарифных ставок и должностных окладов, надбавок и премий, устанавливаемых в зависимости от результатов труда, его количества и качества за производственные результаты. Для этого разрабатываются нормы времени на выполнение каждого вида работ в соответствии с технологическим процессом и рассчитывается трудоемкость выполненных работ по каждой категории работников.

По статье затрат «Отчисления на социальные нужды» учитываются обязательные отчисления от оплаты труда работников, занятых в производстве соответствующей продукции (работ, услуг) по установленным законодательством нормам в Фонд социальной защиты населения.

По статье затрат «Амортизация основных средств и нематериальных активов» учитываются сумма амортизационных отчислений от стоимости основных средств и нематериальных активов. К амортизируемым объектам относятся здания, сооружения, машины, механизмы и оборудование, инвентарь и т.д. К амортизируемым нематериальным активам относятся принадлежащие обладателю имущественные права на объекты промышленной собственности, авторские права, лицензии, программы ЭВМ и т.д.

По статье затрат «Прочие расходы» в составе себестоимости учитываются расходы на обеспечение производственного процесса и содержание аппарата управления предприятием, расходы на реализацию продукции, отчисления в инновационные фонды, земельный, экологический и другие налоги.

Основным нормативным документом, регламентирующим состав затрат и порядок их включения в себестоимость продукции (работ, услуг) являются «Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг)», утвержденные Министерством экономики Республики Беларусь.

На основании заданных исходных данных, приведенных в табл.1.1 и табл.1.2 произведем формирование сметы затрат на производство продукции. Полученные данные занесем в табл.1.3.

Таблица 1.1

Исходные данные для расчета сметы затрат на производство

| Изделие А | Изделие Б | ||||||||||

| Выпуск, шт. | Нормы расхода | Сдельная расценка, тыс. руб./шт. | Рентабельность, % | Выпуск, шт. | Нормы расхода | Сдельная расценка, тыс. руб./шт. | Рентабельность, % | ||||

| Металл, т/шт. | Топливо, т/шт. | Электроэнергия, кВт. ч/шт. | Металл, т/шт. | Топливо, т/шт. | Электроэнергия, кВт. ч/шт. | ||||||

| 1045 | 0,22 | 0,012 | 815 | 72 | 25 | 2080 | 0,153 | 0,006 | 457 | 59 | 25 |

Таблица 1.2

Общее потребление материальных ресурсов в I квартале

| Количество | Цена единицы измерения ресурса | ||||

| Металл, т | Топливо, т | Электро-энергия, млн. кВт. ч. | Металл, тыс. руб./т | Топливо, тыс. руб./т | Электро-энергия, руб./кВт. ч. |

| 548,14 | 29,0 | 2,0 | 1380,0 | 435,0 | 184,0 |

Таблица 1.3.

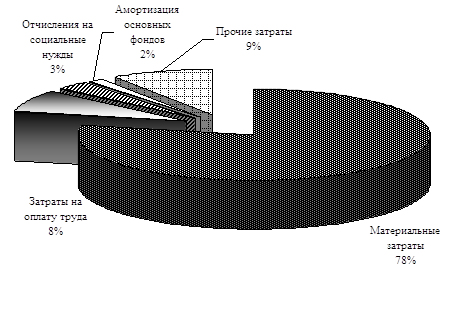

Смета затрат на производство

| Наименование экономических элементов | Расход | Цена | Сумма, тыс. руб. |

| 1. Материальные затраты | 769 416 | ||

| - металл | 548,14 | 1380 | 756 433 |

| - топливо | 29,00 | 435 | 12 615 |

| - электроэнергия | 2,00 | 184 | 368 |

| 2. Расходы на оплату труда | 197 960 | ||

| 3. Отчисления от заработной платы | 69 805 | ||

| 4. Амортизационные отчисления | 51 332 | ||

| 5. Прочие расходы | 1 800 | ||

| ИТОГО ЗАТРАТ: | 1 808 397 |

Величина материальных затрат и расходов на оплату труда рассчитана с учетом планируемого выпуска на основании норм их расхода.

Размер отчислений от заработной платы произведен на основании Закона Республики Беларусь «Об обязательных страховых взносах в фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь» по ставке 35 %.

Расчет амортизационных отчислений произведен с учетом фактического состояния основных фондов на начало I квартала с учетом их износа и норм амортизации линейным способом.

Величина прочих расходов включена в сему затрат на основании исходных данных.

В заключение вопроса следует повторить, что в целях эффективного управления издержками производства планирование и учет затрат должны быть организованы так, чтобы была возможна их группировка.что смета затрат на производство рассчитывается на основании действующих норм расхода материальных и трудовых ресурсов, налоговых отчислений и прочих затрат.

Похожие работы

... . Поэтому встает необходимость разработки целостной системы поиска резервов, способной решать проблемы эффективного использования внутрихозяйственных резервов с помощью методов их выявления, анализа и планирования. ГЛАВА 3. Анализ затрат на производство молочной продукции и пути ее снижения НА ОАО «ОМЗ» 3.1 Анализ себестоимости производимой продукции предприятия Для практического ...

... методе учета определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов. 3. Анализ затрат на производство молочной продукции предприятия и пути ее снижения 3.1 Анализ себестоимости производимой продукции предприятия Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и ...

... продукции. 1.4 Попередельный метод учета затрат и калькуляции себестоимости продукции, работ и услуг Попередельный метод учета затрат на производство и калькуляции себестоимости продукции применяют на предприятиях с массовым производством продукции, в котором из исходного сырья путем последовательной обработки в ходе технологического процесса вырабатывают готовый продукт. Этот метод ...

... инструкцией по его применению, утвержденной решением коллегии Минфина Республики Беларусь от 30 мая 2003г. № 89 и инструкции по его применению. Сущность попередельного метода учета затрат на производство и калькулирования себестоимости продукции, применяемого на ОАО «Витебские ковры» в том, что изделие изготавливается в результате преобразования исходного сырья в условиях последовательной стадии ...

0 комментариев