Навигация

Разделим наши затраты на переменные и постоянные

9220

знаков

5

таблиц

0

изображений

2.1. Разделим наши затраты на переменные и постоянные.

Переменные издержки.

| № | Наименование | Стоимость |

| 1 | Основные материалы | 1223200 |

| 2 | Технолог. топл. и энергия | 73392 |

| 3 | З/пл осн. рабочих | 2688000 |

| 4 | Отч. от з/пл. осн. раб. | 704256 |

| Итого (S∑пер.) | 4688848 | |

Постоянные издержки.

| № | Наименование | Стоимость |

| 1 | Вспом. Материалы | 97856 |

| 2 | Топливо и энергия ост. | 366960 |

| 3 | З/пл. ост. раб. | 1992000 |

| 4 | Отч. от з/пл. ост. раб. | 521904 |

| 5 | Амортизация | 920,8 |

| 6 | Прочее | 2139084,24 |

| Итого (S∑пост) | 5118725,04 | |

2.2. Рассчитываем себестоимость единицы продукции при различных объемах.

S = Sпер + Sпост

| N | N115000 | N210000 | Nпл20000 | N325000 | N430000 |

| Scпер | 234,44 | 234,44 | 234,44 | 234,44 | 234,44 |

| Scпост | 341,24 | 511,87 | 255,94 | 204,75 | 170,62 |

| Sc | 575,68 | 746,31 | 490,38 | 439,19 | 405,06 |

Sпост = S∑пост/ N

1. Sпост = 5118725,04/15000 = 341,24

2. Sпост = 5118725,04/10000 = 511,87

3. Sпост = 5118725,04/25000 = 204,75

4. Sпост = 5118725,04/30000 = 170,62

5. Sпост = 5118725,04/20000 = 255,94 – при планированном объеме.

Sпер = S∑пер / N = 4688848 / 20000 = 234.44

2.3. Стоим график себестоимости единицы продукции.

(см. Приложение 1.)

III. Построение графика рентабельности и определение точки безубыточности.

3.1. Расчет прибыли, цены, и выручки.

П∑ = p * S∑

П – прибыль

p – рентабельность = 0,2

П∑ = 0,2 * 9807573,04 = 1961514,6

Ц = S + (П∑ / Nпл)

Ц - цена

Ц = 468,88 + (1961514,6 / 20000) = 566,96

Q = Ц * Nпл

Q - выручка

Q = 566.96 * 20000 = 11339200

3.2. Строим график. ( см. Приложение 2.)

3.3. Рассчитываем критический объем и операционный Левирдж.

Nкр = Sпост / (Ц – Sпер.пл.)

Nкр = 5118725,04 / (566,96 – 234,44) = 15393,74

ОЛ = МП∑ / П∑ = (S∑пост + П∑) / П∑

ОЛ = (5118725,04 + 1961514,6) / 1961514,6 = 3,6.

Заключение.

Целью данной контрольной работы было усвоить систему экономических показателей, характеризующих деятельность предприятия.

Рассмотренное производственное предприятие производит продукцию машиностроительного комплекса. На этом предприятии работают 28 человек, 14 из них основные рабочие и 14 – остальные.

Мной была составлена смета затрат, в которой я рассчитала все затраты:

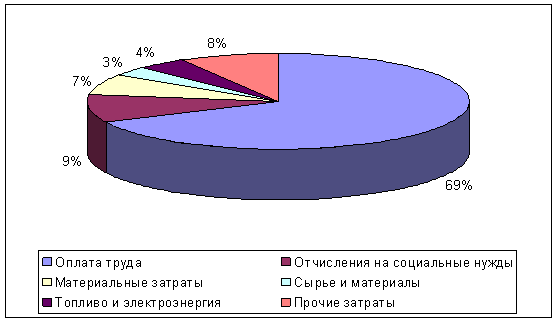

1. Материальные затраты, они составили 30,96% от всех затрат.

2. Затраты на оплату труда – 47,72%

3. Отчисления от заработной платы – 12,5%

4. Амортизационные затраты – 0,09%

5. Прочие затраты – 8,73%

Разделив все затраты на переменные и постоянные, рассчитала себестоимость единицы продукции при различных объемах, и исходя из этого построила график себестоимости.

Пользуясь формулами, подсчитала прибыль, цену и объем выручки.

Цена составила 566,96 рублей за единицу продукции, я думаю это приемлемая цена для данного вида изделия.

Прибыль производства при планируемом объеме выпуска продукции должна составить 1961514,6 рублей.

Также рассчитала выручку, она составила 11339200 рублей. Мне кажется это неплохой результат, учитывая то, что предприятие небольшое и еще развивающееся.

Исходя из полученных данных, построила график и определила точку безубыточности, критический объем и операционный Левердж.

Проделав эту работу можно сделать вывод, что предприятие по моим расчетам должно развиваться стабильно, возможно увеличение объема производства, при котором соответственно снизятся издержки на производство, себестоимость продукции и как следствие снизится цена, что возможно повлияет на спрос данной продукции. И это позволит предприятию расти и развиваться.

Похожие работы

... производства планирование и учет затрат должны быть организованы так, чтобы была возможна их группировка.что смета затрат на производство рассчитывается на основании действующих норм расхода материальных и трудовых ресурсов, налоговых отчислений и прочих затрат. 2. Составление калькуляции Экономическое обоснование отпускной цены на продукцию начинается с составления плановой калькуляции. ...

... 2009 годах Таким образом, данные, представленные в таблице 1.1, свидетельствуют о том, что в динамике за исследуемый период все показатели деятельности предприятия улучшились. 2. Расчет затрат на обслуживание и ремонт оборудования 2.1 Планирование численности работников для проведения плавного объёма работ В таблице 2.1 представлена динамика затрат на рабочую силу в 2007 – 2009 годах. ...

... является то, что затраты себестоимости выполненных работ группируются. Соотношение если удельный вес элементов в себестоимости продукции образует структуру с/с. Составление смет затрат на содержание электроцеха. Таблица 3.6 № Наименование Сумма затрат. % Итого 1 ФЗП основных и дополнительных рабочих. 2076903 37,9 2 Отчисления на социальные нужды 803761 14,6 3 Эксплуатационные ...

... . /м-ч и 3,36 руб. /км; КРКЗ-255 - 113 руб. /м-ч и 8,90 руб. /км; ЛБУ - 130 руб. /м-ч; для очистки ПЗП гидрожелонкой требуются следующие материалы: канат - 80 руб. /м. спецодежда - 1050 руб. /ком Глава II. Расчет сметы затрат на очистку призабойной зоны пласта гидрожелонкой по элементам затрат 2.1 Расчет затрат по статье "Сырье и материалы" Расчет затрат на материалы производим по ...

0 комментариев