Навигация

Современная оценка стоимости

58709

знаков

0

таблиц

24

изображения

Министерство образования и науки Российской Федерации

Государственное образовательное учреждение высшего профессионального образования

«Юго-западный государственный университет»

Контрольная работа

по дисциплине: «Основы бизнеса»

на тему: «Современная оценка стоимости»

Выполнил: студент группы ПЭ – 81 Ж

Проверил: _________________

Курск 2010

Содержание

1. Предмет и цели оценки современного бизнеса

2. Законодательная база оценки бизнеса

3. Комплексный подход к оценке предприятия

4. Литература

1. Предмет и цели оценки современного бизнеса

Оценка стоимости компании - одно из самых значимых и интересных направлений в оценочной деятельности нашей компании. Накопленный опыт позволяет аккумулировать необходимые данные по продажам компаний и выработать подходы к оценке стоимости компании, которые с успехом могут быть использованы как профессиональными оценщиками, так и финансовыми директорами предприятий.

Оценка стоимости компании документально выражается в виде отчёта, оформленного в соответствии с законодательством РФ.

Стоимость компании - это объективный показатель результатов ее деятельности. Оценка бизнеса включает в себя углубленный финансовый, организационный и технологический анализ текущей деятельности и перспектив оцениваемого предприятия.

Оценка компании производится в следующих целях:

a. определения стоимости ценных бумаг фирмы (акций или долей участия) в случае подготовки проведения сделок купли-продажи. Для принятия обоснованного инвестиционного решения необходимо оценить собственность предприятия и долю этой собственности, приходящуюся на приобретаемый пакет акций, а также возможные будущие доходы от бизнеса;

b. выкупа акций (долей, паев) в закрытых компаниях (ЗАО, ООО, товариществах) при выходе из их состава одного из акционеров (учредителей, пайщиков);

c. выкупа обществом акций по требованию акционеров;

d. конвертации и консолидации акций предприятия;

e. эмиссии новых акций открытыми акционерными обществами (для обоснования стоимости размещения акций и предоставлении Отчета об оценке и проспекта эмиссии в ФКЦБ);

f. обеспечения процесса кредитования в банке или инвестиционном фонде;

g. разрешения споров;

h. вступления в общество не денежным (имущественным) взносом в виде акций, других ценных бумаг или имущественного комплекса;

i. оценки прав требования исполнения долговых обязательств (дебиторской задолженности) при ее переуступке третьим лицам;

j. оценки при реорганизации предприятия (слиянии, поглощении, выделении);

k. обоснования целесообразности осуществления инвестиционных проектов;

l. подготовки к продаже обанкротившихся предприятий, выставляемых на конкурс;

m. подготовки к продаже приватизируемых предприятий (включая продажу пакетов их акций, еще остающихся в собственности государства);

n. обоснования вариантов санации предприятий-банкротов;

o. экономического анализ и стоимостной рыночной оценки причин и процессов несостоятельности при формировании и проведении антикризисной политики по предотвращению банкротства участников предпринимательской деятельности.

2.Законодательная база оценки бизнеса

Оценка стоимости бизнеса проводится как по желанию собственника имущества, так и по решению суда, причем в последнем случае выбирать оценщика будет суд. По мнению законодателей, это обеспечит беспристрастность оценки имущества.

Существует ряд законодательных ограничений для оценщика. Например, он не имеет права проводить оценку, если сам заказал ее или заинтересован в ее результатах. Для минимизации гипотетического давления на оценщика закон предусматривает, что итоговая величина оценки стоимости недвижимости или иного объекта, которая будет определена оценщиком, не оказывает влияния на размер оплаты его услуг.

Более того, оценщик должен быть огражден и от какого-либо влияния со стороны заказчика и иных заинтересованных лиц. Любая информация, поступающая со стороны, способна повлиять на мнение оценщика и конечные показатели.

Помимо наличия лицензии для проведения оценки конкретного имущества (лицензирование сейчас отменено) оценщику необходимо застраховать свою ответственность, чтобы обеспечить интересы заказчика. В случае если действия оценщика причинят заказчику или третьим лицам ущерб, который будет доказан судом, сумма страховки должна покрыть все убытки или компенсировать их часть.

Оценщик имеет полномочия требовать всю необходимую для проведения оценки стоимости недвижимости, информацию, как от заказчика, так и от третьих лиц, получать разъяснения, при необходимости привлекать на договорной основе других оценщиков или иных специалистов.

Круг обязанностей оценщика также широк. Он обязан соблюдать законодательство, обеспечивать сохранность полученных документов, предоставлять заказчику свою лицензию и информацию о требованиях к оценочной деятельности и т.д.

Выдержка из ФЗ №135 от 29 07 1998г.:

ФЕДЕРАЛЬНЫЙ ЗАКОН № 135-ФЗ "ОБ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ" от 29 июля 1998 г.Глава I. Общие положения

Статья 1. Законодательство, регулирующее оценочную деятельность в Российской Федерации

Законодательство, регулирующее оценочную деятельность в Российской Федерации, состоит из настоящего Федерального закона, принимаемых в соответствии с ним федеральных законов и иных нормативных правовых актов Российской Федерации, законов и иных нормативных правовых актов субъектов Российской Федерации, а также из международных договоров Российской Федерации.

Субъекты Российской Федерации регулируют оценочную деятельность в порядке, установленном настоящим Федеральным законом.

Если международным договором Российской Федерации установлены иные правила, чем те, которые предусмотрены законодательством Российской Федерации в области оценочной деятельности, применяются правила международного договора Российской Федерации.

Статья 2. Отношения, регулируемые настоящим Федеральным законом

Настоящий Федеральный закон определяет правовые основы регулирования оценочной деятельности в отношении объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, физическим лицам и юридическим лицам, для целей совершения сделок с объектами оценки, а также для иных целей.

Статья 3. Понятие оценочной деятельности

Для целей настоящего Федерального закона под оценочной деятельностью понимается деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости.

Для целей настоящего Федерального закона под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

![]() одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

![]() стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

![]() объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

![]() цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

![]() платеж за объект оценки выражен в денежной форме.

платеж за объект оценки выражен в денежной форме.

Статья 4. Субъекты оценочной деятельности

Субъектами оценочной деятельности признаются, с одной стороны, юридические лица и физические лица (индивидуальные предприниматели), деятельность которых регулируется настоящим Федеральным законом (оценщики), а с другой - потребители их услуг (заказчики).

Статья 5. Объекты оценки

К объектам оценки относятся:

![]() отдельные материальные объекты (вещи);

отдельные материальные объекты (вещи);

![]() совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое или недвижимое, в том числе предприятия);

совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое или недвижимое, в том числе предприятия);

![]() право собственности и иные вещные права на имущество или отдельные вещи из состава имущества;

право собственности и иные вещные права на имущество или отдельные вещи из состава имущества;

![]() права требования, обязательства (долги);

права требования, обязательства (долги);

![]() работы, услуги, информация;

работы, услуги, информация;

![]() иные объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

иные объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

Статья 6. Право Российской Федерации, субъектов Российской Федерации или муниципальных образований, физических лиц и юридических лиц на проведение оценки принадлежащих им объектов оценки

Российская Федерация, субъекты Российской Федерации или муниципальные образования, физические лица и юридические лица имеют право на проведение оценщиком оценки любых принадлежащих им объектов оценки на основаниях и условиях, предусмотренных настоящим Федеральным законом.

Право на проведение оценки объекта оценки является безусловным и не зависит от установленного законодательством Российской Федерации порядка осуществления государственного статистического учета и бухгалтерского учета и отчетности. Данное право распространяется и на проведение повторной оценки объекта оценки. Результаты проведения оценки объекта оценки могут быть использованы для корректировки данных бухгалтерского учета и отчетности.

Результаты проведения оценки объекта оценки могут быть обжалованы заинтересованными лицами в порядке, установленном законодательством Российской Федерации.

Статья 7. Предположение об установлении рыночной стоимости объекта оценки

В случае, если в нормативном правовом акте, содержащем требование обязательного проведения оценки какого-либо объекта оценки, либо в договоре об оценке объекта оценки (далее - договор) не определен конкретный вид стоимости объекта оценки, установлению подлежит рыночная стоимость данного объекта.

Указанное правило подлежит применению и в случае использования в нормативном правовом акте не предусмотренных настоящим Федеральным законом или стандартами оценки терминов, определяющих вид стоимости объекта оценки, в том числе терминов "действительная стоимость", "разумная стоимость", "эквивалентная стоимость", "реальная стоимость" и других.

Статья 8. Обязательность проведения оценки объектов оценки

Проведение оценки объектов оценки является обязательным в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям, в том числе:

![]() при определении стоимости объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, в целях их приватизации, передачи в доверительное управление либо передачи в аренду;

при определении стоимости объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, в целях их приватизации, передачи в доверительное управление либо передачи в аренду;

![]() при использовании объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям, в качестве предмета залога;

при использовании объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям, в качестве предмета залога;

![]() при продаже или ином отчуждении объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям;

при продаже или ином отчуждении объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям;

![]() при переуступке долговых обязательств, связанных с объектами оценки, принадлежащими Российской Федерации, субъектам Российской Федерации или муниципальным образованиям;

при переуступке долговых обязательств, связанных с объектами оценки, принадлежащими Российской Федерации, субъектам Российской Федерации или муниципальным образованиям;

![]() при передаче объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, в качестве вклада в уставные капиталы (фонды) юридических лиц,

при передаче объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, в качестве вклада в уставные капиталы (фонды) юридических лиц,

![]() при национализации имущества;

при национализации имущества;

![]() при ипотечном кредитовании физических лиц и юридических лиц в случаях возникновения споров о величине стоимости предмета ипотеки;

при ипотечном кредитовании физических лиц и юридических лиц в случаях возникновения споров о величине стоимости предмета ипотеки;

![]() при составлении брачных контрактов и разделе имущества разводящихся супругов по требованию одной из сторон или обеих сторон в случае возникновения спора о стоимости этого имущества;

при составлении брачных контрактов и разделе имущества разводящихся супругов по требованию одной из сторон или обеих сторон в случае возникновения спора о стоимости этого имущества;

![]() при выкупе или ином предусмотренном законодательством Российской Федерации изъятии имущества у собственников для государственных или муниципальных нужд;

при выкупе или ином предусмотренном законодательством Российской Федерации изъятии имущества у собственников для государственных или муниципальных нужд;

![]() при проведении оценки объектов оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налогооблагаемой базы.

при проведении оценки объектов оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налогооблагаемой базы.

Действие настоящей статьи не распространяется на отношения, возникающие при распоряжении государственными и муниципальными унитарными предприятиями, государственными и муниципальными учреждениями имуществом, закрепленным за ними в хозяйственном ведении или оперативном управлении, за исключением случаев, если распоряжение имуществом в соответствии с законодательством Российской Федерации допускается с согласия собственника этого имущества, а также на отношения, возникающие в случае распоряжения государственным или муниципальным имуществом при реорганизации государственных и муниципальных унитарных предприятий, государственных и муниципальных учреждений, и в случаях, установленных Федеральным законом "Об особенностях управления и распоряжения имуществом железнодорожного транспорта".

Постановление Правительства Российской Федерации

от 6 июля 2001 г. № 519

"Об утверждении стандартов оценки"

В соответствии со статьями 19 и 20 Федерального закона "Об оценочной деятельности в Российской Федерации" Правительство Российской Федерации постановляет:

Похожие работы

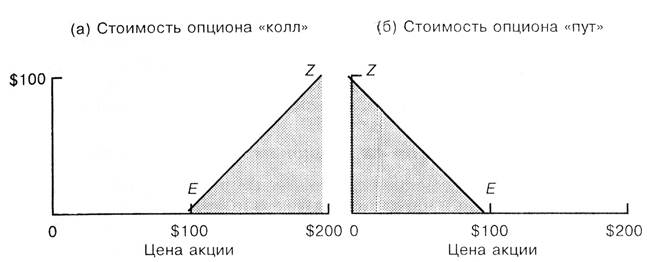

... является отзывными и, таким образом, включает двойной опцион: держатель имеет право обменять облигацию на акцию, а корпорация имеет право выкупить облигацию у инвестора. Глава II Оценка стоимости опционов Опцион «колл» называют опционом без выигрыша (at the money), если рыночная цена базисного актива примерно равна цене исполнения опциона «колл». Если цена актива ниже цены исполнения, то ...

... стоимости принудительного банкротства, или суммарная стоимость акций реальной стоимости бизнеса по его активам? В действительности искомая стоимость бизнеса будет соотноситься с целью проводимой оценки через саму стоимость. ПОНЯТИЯ СТОИМОСТИ ПРИМЕНЯЕМЫЕ В ЦЕЛЯХ ОЦЕНКИ Разумное обсуждение методов оценки невозможно без привязки к какому-либо общепризнанному определению стоимости. Определение ...

... стандартов ЕСО. В состав этого документа включено методическое руководство № 1 «Оценка стоимости бизнеса (предприятия)» (МР-1) и методические рекомендации по оценке стоимости нематериальных активов и интеллектуальной собственности (МР-2). На рисунке 1 представлены основные подходы к оценке стоимости бизнеса и регламентирующие их нормативные правовые акты. В соответствии с международными ...

... 10 12 30 4 7 3 Оценить стоимость предприятия «АЛЬФА», если известно, что предприятие «БЕТА» продано за 50 млн. руб. Решение: Применим сравнительный подход оценки стоимости предприятия и определим стоимость предприятия «АЛЬФА» методом расчёта мультипликаторов: «БЕТА» «АЛЬФА» (30000000+4000000+7000000+3000000) (70000000+2000000+10000000+12000000) 44000000 : 50000000 = 0,88 ...

0 комментариев