Методологические основы исследования проблемы снижения себестоимости продукции

Себестоимость продукции - качественный показатель работы предприятия

Основные методы учета затрат на производство

Калькуляция фактической себестоимости готовой продукции

Резервы снижения себестоимости продукции

Организационно-экономические мероприятия по снижению себестоимости продукции

Охрана труда и экологическая безопасность

Навигация

Организационно-экономические мероприятия по снижению себестоимости продукции

Снижение себестоимости продукции

137514

знаков

15

таблиц

11

изображений

3. Организационно-экономические мероприятия по снижению себестоимости продукции

3.1 Оптимизация численности аппарата управления на РУП ПО «Беларуськалий»Снижение затрат предприятия видится в оптимизации аппарата управления РУП ПО «Беларуськалий», а также во внедрении единой автоматизированной системы управления на рудоуправлениях РУП ПО «Беларуськалий», подтверждением этому являются, представленные ниже данные в таблице 3.1 и диаграмме на рисунке 3.1.

Таблица 3.1

Динамика структуры персонала РУП ПО «Беларуськалий»

| Наименование показателя | 2006 г. | 2007 г. | 2008 г. | |||

| Количество, чел | Удельный вес, % | Количество, чел | Удельный вес, % | Количество чел | Удельный вес, % | |

| Рабочие | 14074 | 83,82 | 14021 | 83,39 | 13873 | 83,64 |

| Обслуживающий персонал | 1117 | 6,65 | 1147 | 6,82 | 1080 | 6,51 |

| Аппарат управления | 1600 | 9,53 | 1644 | 9,78 | 1634 | 9,85 |

| Итого | 16791 | 100 | 16812 | 100 | 16586 | 100 |

Рисунок 3.1 - Динамика структуры персонала РУП ПО «Беларуськалий»

За рассматриваемый период в структуре персонала на 0,32% увеличился удельный вес аппарата управления, таким образом необходимы мероприятия по его оптимизации

Решение проблем с необоснованным ростом управленческого аппарата РУП ПО «Беларуськалий» проведении следующих мероприятий:

- анализ существующих функций управления работников управленческого аппарата непосредственно в управлении, а также на обогатительной фабрике, руднике и других подразделениях РУП ПО «Беларуськалий»;

- инвентаризация и детальное рассмотрение существующих должностных инструкций работников аппарата управления, некоторые инструкции остаются неизменными с 2001 года;

Для решения данной проблемы возможны необходимо применение следующих мероприятий:

- выделение в штате кадровых служб на рудоуправлении работников для создания аналитической группы, которая будет наделена полномочиями по анализу действующих должностных инструкций и изучению функций различных отделов РУП ПО «Беларуськалий» и проверке наличия на рудоуправлении дублирования функций управления;

- проведение независимой аудиторской проверки управленческого аппарата с целью выявления дублирования функций управления;

- создание на РУП ПО «Беларуськалий» единой автоматизированной системы управления (АСУ).

После проведенной проверки необходимо разграничение функций, принятие решений по сокращении штата управления, а также централизация функций управления некоторых отделов рудоуправления и структурных подразделений.

Повышение эффективности действующей системы управления будет достигнуто во первых - за счет снижения дублирования функций, во вторых - за счет уменьшения фонда оплаты труда на содержание аппарата управления.

РУП ПО «Беларуськалий» является производственным предприятием и большинство работников аппарата управления имеет техническое образование, то есть на РУП ПО «Беларуськалий» в управленческом персонале превалируют производственники, необходимо повышение квалификации данных лиц в области управления, здесь необходимо обучение работников аппарата управления среднего звена на курсах менеджеров, которые предлагаются различными учреждениями высшего образования Республики Беларусь, для высшего менеджмента возможно повышение квалификации и обмен опытом за рубежом.

Кроме того, на рассматриваемом предприятии существует такая проблема, как соответствие уровня квалификации и способностей работника аппарата управления занимаемой им должности, то есть насколько обоснованно он занимает свой пост.

Для решения данной проблемы необходима аттестация работников аппарата управления.

Аттестация – это оценка результатов деятельности сотрудника за определенный период и оценка соответствия его квалификации (то есть его профессиональных знаний и навыков) занимаемой должности.

В полную процедуру аттестации должно входить:

- оценка результатов труда сотрудников;

- оценка профессиональных знаний и навыков;

- оценка свойств личности.

Далее, необходимо разработать критерии оценки результатов труда и порядок их учета; выбрать те навыки и личностные качества, которые являются профессионально важными для каждой должности (типа должностей) и построить профили успешности; определить порядок проведения самой процедуры оценки, а также процедур информационного обеспечения работы аттестационной комиссии.

После этого необходимо подобрать соответствующий диагностический аппарат и осуществить пробную эксплуатацию разработанной системы аттестации в одном из подразделений РУП ПО «Беларуськалий».

При проведении аттестации необходимо учитывать следующее, нормативная база в Республике Беларусь не позволяет в полной мере осуществить ротацию кадров или сокращение работников на основании результатов проведения аттестации, поэтому ее результаты должны быть сохранены в тайне и возможность их рассмотрения подлежит руководителям на уровне директора Рудоуправления, начальника СОФ и директора рудника.

Проведение аттестации на РУП ПО «Беларуськалий» необходимо осуществлять не с целью сокращения работников, а с целью выявления наиболее способных работников и составление резерва кадров для принятия решений по карьерному росту наиболее способных работников, а также работников, которые имеют более высокую квалификацию, способность принятия самостоятельных решений в ситуации, когда необходима оперативность действий.

Указанные мероприятия позволят повысить квалификацию имеющихся работников аппарата управления в части выполнения ими управленческих функций, что, несомненно, повысит эффективность деятельности предприятия, снизит себестоимость в части общехозяйственных расходов, а также позволит выявить наиболее способных работников.

Автоматизация управления предприятием нацелена на решение следующих основных задач:

- создание или оптимизация единой системы планирования деятельности предприятия.

- постановка или оптимизация внутренней учетной политики предприятия с детализацией, обеспечивающей управленческий учет и объективный анализ результатов финансово-хозяйственной деятельности.

- поддержка принятия решений на всех уровнях управления на основе совершенствования процессов сбора и обработки различных видов информации.

В настоящее время на РУ РУП ПО «Беларуськалий» нет автоматизированной системы управления (АСУ) построенной на единой платформе. Так параллельно работает несколько программ автоматизирующих отдельные участки работы предприятия, так бухгалтерская информация обрабатывается с помощью программы, разработанной программистами РУП ПО «Беларуськалий» в 1997 году, учет кадров осуществляется в программе «1С: Кадры», сводная отчетность по производству ведется отдельным работником, который систематизирует данные по рудоуправлениям, сопоставляет их с бухгалтерской и отчетностью по персоналу. Отсутствие программного единства значительно ухудшает скорость обработки информации и усложняет предоставление, как централизованных отчетов, так и получение информации для руководителей различных уровней на РУП ПО «Беларуськалий», что в свою очередь снижает эффективность, а также оперативность принятия управленческих решений руководством рассматриваемого предприятия.

Автоматизацию процесса управления предприятием понимают, прежде всего, как информационное обеспечение лиц, принимающих решения. Сам процесс принятия решения невозможно формализовать, поскольку зачастую он определяется опытом и интуицией работника, принимающего решения и зависит от большого количества факторов, многие из которых имеют только качественные оценки. Автоматизация управления сегодня - это автоматизация различных областей учета, документооборота, анализа данных. с целью оперативной подготовки информации для принятия руководителями различных уровней обоснованных управленческих решений.

Сегодня на рынке Республики Беларусь представлено множество автоматизированных систем управления предприятиями самого разного назначения. Имеются системы, предназначенные для работы в условиях малых, средних, больших предприятий. Разработаны системы, специализирующиеся на отдельных задачах - склад, кадры и зарплата, бухгалтерия, производство. Известны системы, охватывающие почти весь комплекс учетных задач. В результате на каждом секторе IT-рынка присутствуют несколько конкурирующих систем.

Ниже определены критерии, которым должна соответствовать разрабатываемая АСУ на РУП ПО «Беларуськалий», к ним относятся:

- удобство работы с системой или, так называемый пользовательский интерфейс, основным критерием удобства интерфейса - насколько удобно получить необходимую информацию с минимальным нажатием на кнопки, надо ли для этого готовить дополнительные отчеты, а также низкий уровень сложности интерфейса, то есть возможность работы без дополнительного обучения сотрудников;

- гибкость применяемой системы, то есть насколько система адаптируема для внесения возможных изменений. Необходимо спрогнозировать возможные перспективы развития информационной системы предприятия и выяснить возможности адаптации рассматриваемой автоматизированной системы в дальнейшем;

- комплексность системы, так как РУП ПО «Беларуськалий» является крупным предприятием, то ему необходимо комплексное решение автоматизации, выраженное в возможности автоматизации бухгалтерского учета, кадровой отчетности, отношений покупателями и поставщиками, производственные решения и так далее;

- наличие качественного и оперативного обслуживания системы, оперативность обслуживания подразумевает быстрое решение разработчиками поставленных перед ними задач, а также обучение специалистов предприятия работе с автоматизированной системой;

- безопасность, то есть система должна обеспечивать защиту от несанкционированного доступа к информации из внешних источников, а также иметь высокий уровень защиты информации от ее потери или разрушения;

- совместимость, данное требование необходимо, так как на предприятии существует несколько других автоматизированных систем, например бухгалтерского учета, и необходимо возможность передачи данных из них в новую систему.

В настоящее время можно обратиться к отечественным разработчикам автоматизированных систем управления, которые уже зарекомендовали себя на белорусском рынке и чьими разработками уже пользуются белорусские крупные предприятия.

Крупнейшими разработчиками АСУ для крупных предприятий в Республике Беларусь являются ООО «Модис-М», ООО «Современные информационные технологии», Компания «IBA» (ЗАО «Международный деловой альянс») , Корпорация «Галактика».

Исходя из особенностей рассмотренных концепций управления персоналом для исследуемого предприятия с учетом размера и уровня потребности в автоматизации рекомендуется внедрение концепции управления по методологии ERP. Разработчиком данной концепции на рынке СНГ, с учетом особенности отечественных предприятий является «Корпорация «Галактика» – крупнейший в СНГ разработчик комплексных решений в области автоматизации управления производственно-хозяйственной и финансовой деятельностью предприятия.

Внедряемая система позволит объединить в единое информационное пространство (единую базу), бухгалтерский и налоговый учет, управление персоналом и управление процессом производства.

Структура единого информационного пространства, которое охватывает АСУ, предлагаемого к внедрению разработчиком соответствует существующей на предприятии системе управления, так как объединяет в единое информационное пространство весь спектр работы рассматриваемого предприятия.

Внедряемая система позволяет решить задачи:

Во-первых, бухгалтерского учета. Предлагаемая для внедрения на РУП ПО «Беларуськалий» поддерживает автоматизацию всего комплекса задач бухгалтерского учета. Бухгалтерский учет ведется в полном соответствии с текущими законодательными актами Республики Беларусь.

Единое информационное пространство системы обеспечивает автоматизированное отражение проведенных хозяйственных операций в регистрах бухгалтерского и управленческого учета. Эта задача решается с помощью механизмов типовых хозяйственных и финансовых операций. Результатом обработки хозяйственных операций являются:

- для бухгалтерского учета — бухгалтерские проводки;

- для управленческого учета — финансовые операции.

Показатели в регистрах управленческого учета формируются на основании первичных документов и служат источником для расчета и контроля исполнения бюджетов. Контроль выполненных проводок производится с помощью Книги бухгалтерских проводок, контроль финансовых операций — с помощью Книги финансовых операций.

Реализована поддержка параллельного учета в нескольких планах счетов бухгалтерского учета. На этой возможности базируются развитые средства для раздельного ведения бухгалтерского и налогового учета. Отличительная особенность системы - гибкая настройка аналитического учета. Аналитический учет можно вести как по элементам большинства таблиц базы данных (организаций, подразделений, материальных ценностей, основных средств, документов-оснований и т.д.), так и по сформированным вручную пользовательским аналитикам с произвольным количеством уровней. Аналитический учет в системе ведется как по счетам, так и по субсчетам. Кроме того, в системе можно ввести внешнюю аналитику и закрепить ее за документом на этапе его создания и привязки к нему типовой хозяйственной операции.

Во-вторых, управления финансовыми потоками. В управлении финансами предоставляет надежные и гибкие средства автоматизации управления финансовыми ресурсами компании, поддерживающие классический управленческий цикл: планирование финансов, оперативный финансовый менеджмент, финансовый анализ. Обеспечивает формирование бюджета и моделирование различных вариантов бюджетов, согласование и утверждение бюджетов, формирование фактических показателей бюджетов.

Поддерживает оперативную деятельность по исполнению бюджетов, контроль лимитных статей. Содержит развитые средства для консолидации финансовой отчетности подразделений в итоговую отчетность предприятия, расчета, интерпретации и анализа финансовых показателей, анализа и оценки финансового состояния предприятия по произвольным настраиваемым методикам на основе оперативных и бухгалтерских данных

В-третьих, управления производством. В части управления производством система позволяет:

- формировать план добычи и производства минеральных удобрений на основании доведенных управлением РУП ПО «Беларуськалий» плановых заданий;

- рассчитывать предварительную оценку выполнимости плана по ключевым ресурсам предприятия (оборудование, трудовые ресурсы, материалы);

- корректировать план при недостатке ресурсов или оценка объемов пополнения ресурсов: закупка оборудования, наем рабочей силы, сверхурочные работы, субподряд и т. д.;

- производить расчет чистых потребностей в продукции и полуфабрикатах на всех стадиях производства, расчет объемов производственных заказов и сроков их выполнения с учетом календарно-плановых нормативов (правил пополнения, размеров партий, длительности циклов и т. д.)

- осуществлять контроль выполнения планов производства и снабжения;

- рассчитывать нормативные и фактические затраты на производство, нормативную и фактическую себестоимость продукции, анализировать отклонения в затратах и себестоимости;

- оценивать экономические и финансовые показателей деятельности предприятия.

В-четвертых, работа с персоналом. В данном направлении, предлагаемая система позволяет автоматизировать задачи учета кадров на предприятии и выполнение вычислительных процедур, связанных с оплатой труда персонала, в частности, обеспечить:

- расчет численности персонала и использования рабочего времени;

- правильное документальное оформления выработки рабочих-сдельщиков и других работников;

- своевременное и правильное начисление заработной платы, расчета отпускных, пособий и их выдачи;

- своевременного и правильное удержание налогов и платежей, перечисление их бюджету или по назначению;

- распределение заработной платы по объектам калькуляции;

- использование фонда заработной платы и выплаты премий;

- составление отчетности по труду и заработной плате и ее представление в соответствующие органы управления.

Отдел технической поддержки:

- консультирует пользователей по телефону и на своей территории;

- предоставляет новые версии программ, разработанные как в плановом порядке, так и в связи с изменениями в законодательстве;

- конвертирует базу данных заказчика при смене версии программы (если работы ведутся на территории корпорации);

- принимает рекламации и передает клиентам программные патчи, устраняющие обнаруженные ошибки.

Кроме того, за дополнительную плату специалисты корпорации могут выехать к заказчику, чтобы, например, внедрить ту или иную программную функцию, проконсультировать и обучить специалистов прямо на рабочих местах, исследовать причины неэффективного использования программы и т.д. Выезд на предприятие для конвертации или восстановления базы данных также требует оплаты.

3.2 Снижение простоев оборудования на рудниках, как способ снижения затратВ связи с большими простоями комплексов Рудник несет потери по добыче руды. В основном потери руды происходят по причине аварийных комплексов, а также по организационным причинам (не вовремя смонтированы конвейера, простои по причине аварийности и остановки конвейеров по главным направлениям, отсутствие запасных частей, отсутствие подготовки на блоки).

Если сократить простои комплексов, улучшив организацию труда, снабжение Рудника запасными частями и узлами, хотя бы на 50%, то можно будет дополнительно получить определенное количество добытой руды. Рассмотрим нормы времени проведения работ, данные представлены в таблицах 3.2 и 3.3.

Таблица 3.2 - Нормативы работы бригад

| Тип комплекса | Вид выемки | Кол-во бригадо часов | Прочие работы за год | Остановка по акту | |

| всего | Среднее, час. | ||||

| ПК-8 | Подг. | 94 | 7,8 | 573,4 | 178,6 |

| Урал 10 КС | Очист | 45 | 3,8 | 256,5 | 157,5 |

| EDW-760 | Очист | 30 | 2,5 | 159 | 48 |

| EW-200\270 с 2 комб. | Очист | 14 | 1,2 | 7,2 | 25,2 |

Таблица 3.3 – Нормативы работы комплекса оборудования

| Тип комплекса | Отработанно дней комплексом (1 мес. 1 комб.) | ||||||

| всего | На нормируемые работы | На ненормируемые работы (повременные) | |||||

| всего | Т1,Т2=ППР | По акту | Перемонтаж | прочие | |||

| ПК-8 | 26,0 | 14,5 | 11,6 | 2,6 | 1,9 | 1,0 | 6,1 |

| Урал 10 КС | 26,2 | 14,8 | 12,8 | 2,7 | 1,5 | 0,9 | 5,7 |

| EDW-760 | 25,0 | 15,6 | 9,4 | 2,0 | 1,6 | 0,5 | 5,3 |

| EW-200\270 с 2 комб. | 24,8 | 15,1 | 9,8 | 1,7 | 1,8 | 0,3 | 6,0 |

Нормативы среднемесячной производительности горнодобычных комплексов РУП ПО “Беларуськалий” для расчетов при составлении ежегодных планов производства представлены в таблице 3.4.

Таблица 3.4 - Нормативы среднемесячной производительности горнодобычных комплексов (тонны)

| Виды работ | Тип горнодобычного оборудования | Горизонт | Установленный норматив |

| Горноподготовительные работы | ПК – 8 МА | 3 | 12000 |

| Очистные работы | Урал 10 КС EDW – 760 EW – 200\270 | 3 3 3 | 25000 56000 43000 |

Одно из важнейших направлений совершенствования организации производства на рудниках – ликвидация непроизводительных потерь времени. Сокращение этих потерь в условиях горной промышленности представляет огромную по сложности проблему.

Решение ее связано, в конечном счете, с обоснованием оптимальных резервов мощности основных технологических звеньев предприятия, повышением надежности горного оборудования, установлением оптимальных норм снабжения рабочих мест материалами и запасными частями и рядом других мер.

Около одной шестой части длительных простоев в лавах вызывается организационными причинами

Приведем данные по добыче для дальнейшего расчета в таблице 3.5.

Таблица 3.5 - Базовый вариант

| Показатели | Единица измерения | План на объем | Факт на объем | Отклонение + \ - |

| Объем добычи сильвинита Затраты на добычу сильвинита | Тыс. тонн Тыс. р. | 6019,2 4587148,4 | 6117,9 4565210,0 | +98,7 -21938,4 |

Далее проанализируем данные по простоям по Руднику за 2008 год в таблице 3.6.

Таблица 3.6 - Данные по простоям по Руднику №1 за 2008 год

| Тип комплекса | Горизонт | Удельный вес простоев по видам комплексов, % | Отработано комплексами за год на повременных работах, | |

| По актам, | Прочие, | |||

| ПК – 8 Урал 10 КС EDW – 760 EW –200\270 | 3 3 3 3 | 7,31 13,36 6,4 7,2 | 23,5 21,7 21,2 24,2 | 0,45 0,49 0,38 0,39 |

Произведем расчет возможной дополнительной добычи руды за счет сокращения простоев, т. е если бы основное оборудование было бы загружено полностью за исключением выходных и праздничных дней в таблице 3.7.

Таблица 3.7 - Расчет добычи с учетом снижения простоев на 50%

| Тип комплексов | Горизонт | Вид выемки | Простои за год по аварийным и организационным причинам, часов, | Норматив, тонн | Дополнительные дни работы за счет сокращения простоев, | Комбайн\месяц, , где 26 –рабочих дней | Дополнительная добыча руды тонн |

| ПК – 8 Урал 10 КС EDW – 760 EW– 200\270 | 3 3 3 3 | Подгот. Очист. Очист. Очист. | 31,3 17,2 8,6 1,2 | 12000 25000 56000 43000 | 15,6 8,6 4,3 0,6 | 0,6 0,3 0,2 0,02 | 7200 7500 11200 860 |

| Итого | 26760 |

По данным таблицы объем добычи руды при сокращении простоев на 1-м рудоуправлении по организационным причинам на 50% мог бы увеличиться на 12446,4 тонн.

Рассмотренные предложения позволяют осуществить снижение затрат на производство продукции исходя из основных источников резервов снижения себестоимости.

3.3 Расчет экономической эффективности внедряемых мероприятийПо расчетам разработчиков внедряемой АСУ годовой эффект от внедрения данной системы управления состоит в снижении расходов на управление на 0,9% в первый год внедрения, 2,2% во второй год внедрения.

Мероприятия в результате которых получен эффект:

- внедрение единой информационной автоматизированной системы управления;

- инвентаризации должностных инструкции и сокращение по ее результатам дублирования функций управления на 3-РУ.

- снижение простоев горно-шахтного оборудования, вызванных организационными вопросами на 50%.

Экономический эффект по оптимизации аппарата управления будет достигнут за счет:

- снижения его количества на 1%;

- снижение административно-управленческих расходов на 0,9% в первый год, до 2,2% - во второй.

Эффект выражается также и в том, что при внедрении новой АСУ отпадает необходимость в оплате сервисного обслуживания используемой бухгалтерией программы бухгалтерского учета.

Формула для расчета годового эффекта (Эсокр) от сокращения количества работников:

Эсокр = (Пс · Ч · 1,34 ЗПм ) · 12, (3.1)

где Пс – процент сокращения, %;

Ч- численность административно-управленческого персонала по рудоуправлениям , чел;

1,34 ЗПм – среднемесячная зарплата 1 работника с отчислениями в фонд социальной защиты.

Рассчитаем эффект от внедрения проекта аппарата управления. Количество работников аппарата управления на всех 4-х Рудоупралениях составляет 1023 человек, 2% от данного количества составляет 20 человек.

Средняя заработная плата работника аппарата управления на РУ составляет 1640 тысяч р.. Годовой эффект от сокращения данного числа работников выражается в снижении расходов на оплату труда (20 х 12 х 1640 = 393,6 млн. руб), а также снижении отчислений в фонд социальной защиты, ставка отчислений уплачиваемая предприятием – 34% (393,6 х 34/100 = 133,8 млн. р.). Сокращение расходов составит 527,4 млн.р.

Формула для расчета годового эффекта от сокращения административно-управленческих расходов (Эаур).

Эаур = АУР × Пс, (3.2)

где АУР – сумма административно-управленческих расходов 2008 году;

Пс – процент сокращения.

Общий эффект (Э) в первый год рассчитывается по формуле:

Э = ( Эсокр + Эаур + СОбух) – ( Р – СО1), (3.3)

в последующие годы:

Э = ( Эсокр + Эаур + СО0) – СО1, (3.3)

где СОбух – годовые затраты на сервисное обслуживание действующей бухгалтерской программы;

СО1 – годовые затраты на сервисное обслуживание внедряемой системы.

Административно управленческие расходы на 4 – х рудоуправлениях РУП ПО «Беларуськалий» за 2008 год составили 9607,4 млн. руб, сокращение на 0,9 % составит 86,4 млн. р., соответственно во второй год (2,2%) – 211,4 млн. р.

Дополнительная прибыль (ДП) от снижения на 50% простоев горношахтного оборудования определим по формуле:

ДП = СЦ × ДД × K × НР (3.4)

где СЦ - средняя цена 1 тонны калийных удобрений;

ДД – дополнительная добыча;

НР – нормативная рентабельность;

К – коэффициент пересчета 1 т руды в калийные удобрения.

Средняя цена, согласно данным таблицы 2.5 составила 1,09 млн. р.

Дополнительная добыча определена в сумме 26760 тонн (см. табл.3.6).

Нормативная рентабельность по рудоуправлениям составляет согласно бизнес плана на 2009 год – 0,74.

Коэффициент минеральных удобрений из тонны руды составляет 0,72

ДП = 1,09 х 26760 х 0,72 х 0,74 = 15540 млн. р.

В таблице 3.8 представлен расчет эффекта от внедрения данного мероприятия без дисконтирования денежных потоков, по представленным формулам.

Таблица 3.8 - Расчет эффективности оптимизации аппарата управления

| Показатели | 1 год внедрения, млн. р. | 2 год внедрения, млн. р. |

| Оплата разработки | 189,4 | |

| Оплата сервисного обслуживания | 112,1 | 112 |

| Итого затраты | 301,5 | 112 |

| Снижение расходов на управление (помимо сокращения работников) от внедрения единой АСУ | 86,4 | 211,4 |

| Оплата за используемую программу бухгалтерского учета | 38,4 | 38,4 |

| Оптимизация аппарата управления на рудоуправлениях | 527,4 | 527,4 |

| Итого доходы | 652,2 | 777,2 |

| Эффект | 350,7 | 665,2 |

Эффективность мероприятия по внедрению АСУ проведем также по нижеследующей методике с учетом дисконтирования. Для этого используется норма дисконта, равная приемлемой для инвестора норме дохода на капитал, то есть уровню доходности инвестиционных средств, который может быть обеспечен при помещении их в банк, а не при использовании на проведение рекламной кампании.

Белорусские банки, в частности ЗАО «Белросбанк» предлагают в настоящий момент по валютным депозитам юридических лиц максимальную процентную ставку в размере 12% годовых

Коэффициент дисконтирования (α )рассчитываются по формуле:

α =l / (l + E)t, (3.5)

где Е - реальная норма дисконта;

t - номер года, результаты и затраты которого приводятся к расчетному.

Расчет экономического эффекта произведем для Е = 0,12:

α 2009= 1 / (1 + 0,12) = 0,893 - 1 год;

α 2010 = 1 / (1 + 0,12)2 = 0,797 – 2 год;

α 2011 =1 / (1 + 0,12)3 = 0,712 – 3 год.

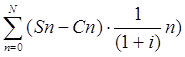

Чистый дисконтированный доход (ЧДД), как правило рассчитывается при постоянной ставке дисконтирования по формуле:

ЧДД =  , (3.6)

, (3.6)

где Sn – результаты на n-ом шаге проекта;

Сn – затраты на n-ом шаге проекта;

N – горизонт расчета;

i – ставка дисконта.

Расчеты чистого дисконтированного дохода проекта представлены в таблице 3.9

Таблица 3.9

Расчет чистого дисконтированного дохода от внедрения АСУ, тыс .р.

| Показатель | 1 квартал 2009 года | 2 квартал 2009 года | 3 квартал 2009 года | 4 квартал 2009 года | 2010 год | 2011 год |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Оплата разработки | 189,4 | |||||

| Оплата сервисного обслуживания | 28,1 | 28,1 | 28,1 | 28,1 | 112,1 | 112,1 |

| Итого отток | 217,5 | 28,1 | 28,1 | 28,1 | 112,1 | 112,1 |

| Снижение расходов на управление (помимо сокращения работников) от внедрения единой АСУ (проектируемое) | 43,2 | 43,2 | 211,4 | 211,4 | ||

| Оплата за используемую программу бухгалтерского учета | 38,4 | 38,4 | 38,4 | 38,4 | ||

| Оптимизация аппарата управления на рудоуправлениях | 131,8 | 131,8 | 131,8 | 131,8 | 527,4 | 527,4 |

| Итого приток | 170,2 | 170,2 | 170,2 | 170,2 | 527,4 | 527,4 |

| Коэффициент дисконтирования | 1 | 1 | 0,893 | 0,893 | 0,797 | 0,712 |

| Дисконтированные затраты | 217,5 | 28,1 | 25,1 | 25,1 | 89,3 | 79,8 |

| Дисконтированные доходы | 170,2 | 170,2 | 152,0 | 152,0 | 420,3 | 375,5 |

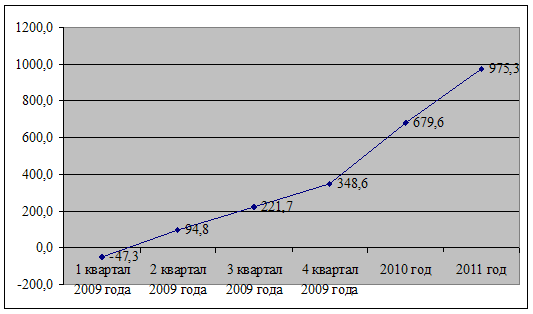

| Чистый дисконтированный доход | -47,3 | 142,1 | 126,9 | 126,9 | 331,0 | 295,7 |

| Чистый дисконтированный доход нарастающим итогом | -47,3 | 94,8 | 221,7 | 348,6 | 679,6 | 975,3 |

На рисунке 3.1 представлен график чистого дисконтированного дохода от внедрения АСУ

Рисунок 3.1 - Чистый дисконтированный доход нарастающим итогом

Срок окупаемости предложенных мероприятий определяется как отношение дисконтированной суммы затрат за 1 год на проект к дисконтированной прибыли и составляет 10 месяцев (295,8 / 348,6 = 0,85 года или 0,85 × 12 = 10 месяцев).

Таким образом, предлагаемые мероприятия по автоматизации процесса управления на предприятии, а также оптимизации управленческого аппарата окупаются на первый год реализации проекта, общий экономический эффект за два года составит 1015,9 млн. р., а эффект от снижения простоев восставляет 15540 млн.р. Общий эффект от предлагаемых мероприятий без учета дисконтирования денежных потоков составит 16555,9 млн. р.

Общий эффект с учетом дисконтирования денежных потоков, по внедрению АСУ составляет за три года 975,3 млн. р., срок окупаемости проекта – 10 месяцев.

3.4 Конструкторско-технологический раздел, разработка крышки корпуса радиоприемникаРазрабатываемое устройство представляет собой УКВ приемник с двукратным преобразованием частоты для качественного высокочувствительного приема и прослушивания радиовещательных моно - и стереостанций в диапазоне FM. Шаг перестройки по частоте – 50 кГц;

УКВ приемник должен иметь следующие технические характеристики:

- чувствительность при соотношении сигнал/шум 20 дБ – 0,2 мкВ;

- диапазон принимаемых частот – 88 - 108 МГц;

- избирательность по зеркальному каналу: – 70дБ;

- диапазон воспроизводимых частот – 40Гц – 12500кГц;

- выходная мощность НЧ при сопротивлении нагрузки 4 Ом:

- номинальная – 2х15 Вт;

- максимальная – 2х22 Вт;

- питание – от внешнего однополярного блока питания напряжением 16В.

Сервисные возможности приемника должны быть следующими:

- цифровая индикация частоты настройки и уровней регулировок громкости, баланса, высоких и низких частот, номера вызванного канала;

- 18 – клавишная клавиатура, позволяющая производить прямой набор частоты, запись и вызов 41 записанного канала, автоматический поиск станций вверх и вниз по частоте, пошаговую (с шагом 50 кГц) перестройку вверх или вниз по частоте;

- управление аудио-регулировками (громкость, баланс, тембр НЧ, тембр ВЧ, коммутация на внешний аудио-вход, переключение аудио-эффектов: Linear Stereo (линейное стерео), Spatial Stereo (пространственное стерео), Pseudo Stereo (псевдостерео) и Forsed Mono (форсированное моно), а также при коммутации входов аудиопроцессор может работать в режиме Stereo, Stereo A и Stereo B);

- бесшумный поиск и переключение каналов;

- дистанционное управление пультом RC-5;

- отключение динамической индикации светодиодных индикаторов;

- тихое прослушивание (режим MUTE – через отдельный усилитель для стереотелефонов происходит прослушивание программ эфира, и обеспечиваются все аудио-регулировки, при этом выход оконечного каскада УНЧ отключен).

В состав приемника входят четырех функциональных блока: блок управления, блок высокой частоты, блок низкой частоты и блок питания.

Приемник должен изготавливаться в соответствии с требованиями ГОСТ 18198-89.

По внешнему виду, качеству отделки и конструкции приемник должен соответствовать опломбированному и утвержденному в установленном порядке образцу.

Передняя, задняя панели, основание, крышка корпуса, кнопки управления и другие детали наружной поверхности приемника не должны иметь дефектов, портящих его внешний вид (вмятин, царапин, трещин и других механических повреждений).

На переднюю панель должны быть нанесены надписи и условные графические обозначения (символы), поясняющие назначение органов управления по ГОСТ 25874-83. В приемниках, поставляемых на экспорт, допускается применять другие надписи и условные обозначения в соответствии с договором на поставляемую продукцию.

Органы управления приемника должны быть надежно укреплены и иметь легкий плавный ход.

Присоединительные входные и выходные параметры должны соответствовать ГОСТ 24838-87. Подключение внешних устройств должно осуществляться в соответствии с ГОСТ 23784-84 и ГОСТ 9042-86. Сетевой шнур, предназначенный для подключения приемника к сети переменного тока, должен соответствовать требованиям, изложенным в ГОСТ 7399-80 и ГОСТ 12.2.006-87.

Масса приемника, измеренная с погрешностью ±0,1 кг, должна быть не более 1.5 кг.

Габаритные размеры приемника без упаковки, измеренные с погрешностью ± 1 мм, должны быть не более, мм:

85 (высота) х 200 (ширина) х 150 (глубина).

Приемник изготавливается в климатическом исполнении УХЛ, категория 4.2 по ГОСТ 15150-89 и предназначен для эксплуатации в условиях, соответствующих 1 группе аппаратуры ГОСТ 11478-88

- рабочая температура (10-35) °С;

- рабочая влажность (35-80)%;

- атмосферное давление (86-106)кПа.

Номинальное напряжение питания приемника 220 В от сети переменного тока частотой (50±1)Гц. Колебания напряжения сети в пределах от 170 до 242В.

Приемник должен выдерживать механические и климатические воздействия в соответствии с ГОСТ 11478-88 для группы 1 аппаратуры.

После механических и климатических воздействий приемник должен удовлетворять нормам и требованиям, указанным в ТУ.

Приемник по обеспечению надежности должен удовлетворять требованиям ГОСТ 4.205.029-83.

Средняя наработка на отказ изделия должна составлять не менее 10000ч по ГОСТ 21317–84.

Срок службы приемника не менее 10 лет.

Среднее время восстановления платы приемника при ремонте не более 1 часа.

Гамма-процентный ресурс должен быть не менее 5000 часов при g=90%.

Место и способ нанесения маркировки должны соответствовать конструкторской документации на приемник.

Маркировку выполняют любым способом, обеспечивающим ее четкость в течение всего срока эксплуатации.

На каждом приемнике должна быть нанесена маркировка, содержащая:

- полное торговое наименование по ГОСТ 26794-85;

- торговый знак предприятия-изготовителя (при поставке на экспорт может не указываться);

- отметку ОТК (пломбу) предприятия-изготовителя;

- порядковый заводской номер, состоящий из девятизначного числа (первые две цифры - месяц, третья - последняя цифра года выпуска, остальные шесть цифр -порядковый шестизначный номер приемника);

- надпись «Сделано в Республике Беларусь».

Упакованные приемники допускается транспортировать всеми видами транспорта в условиях 5 по ГОСТ 15150-89:

- температура: минус 40 - плюс 50°С;

- влажность: до 100% при температуре 25°С.

Приемники должны быть защищены от прямого воздействия атмосферных осадков и механических воздействий.

Приемники следует хранить в условиях 1 по ГОСТ 15150-89, при отсутствии в воздухе кислотных, щелочных и других агрессивных примесей (отапливаемые и вентилируемые склады, хранилища с кондиционированием воздуха, расположенные в любых макроклиматических районах):

- температура воздуха: верхнее значение - плюс 40°С,

- нижнее значение - плюс 5°С;

- относительная влажность воздуха для климатического исполнения УХЛ 4 среднегодовое значение - 60% при 20°С;

- верхнее значение - 80% при 25°С.

Конструкция крышки корпуса разрабатываемого изделия во многом зависит от условий эксплуатации изделия. Основным критерием при выборе крышки корпуса является:

- класс и назначение РЭА;

- условия эксплуатации изделия;

- эстетические и эргономические требования к изделию.

Разрабатываемый прибор относится к бытовой переносной РЭА, предназначенной для работы в стационарных условиях в помещениях категории УХЛ 4.2 по ГОСТ1515069. К этой категории относятся закрытые отапливаемые помещения с искусственно регулируемыми климатическими условиями: лаборатории, капитальные жилые помещения. Значение температуры воздуха составляет от +10…+35 °С при относительной влажности 45 – 80% воздух без химических примесей.

Выбор крышки корпуса, то есть ее конструкция во многом определяет надежную работу изделия в заданных условиях эксплуатации.

Учитывая вышеназванные особенности материалом для изготовления крышки корпуса был выбран полистирол марки ПСП. ГОСТ 20282 – 86Е.

Полистирол — продукт полимеризации стирола (винилбензола) относится к полимерам класса термопластов. Имеет химическую формулу вида: [-СН2-С(С6Н5)Н-]n-. Фенильные группы препятствуют упорядоченному расположению макромолекул и формированию кристаллических образований. Это жесткий, хрупкий, аморфный полимер с высокой степенью оптического светопропускания, невысокой механической прочностью, выпускается в виде прозрачных гранул цилиндрической формы. Полистирол имеет низкую плотность (1060 кг/м3), термическую стойкость (до 105 °С), обладает отличными диэлектрическими свойствами и неплохой морозостойкостью (до -40°C). Имеет невысокую химическую стойкость (кроме разбавленных кислот, спиртов и щелочей). Для улучшения свойств полистирола его модифицируют путем смешения с различными полимерами - подвергают сшиванию, таким образом получая сополимеры стирола. Температура литья под давлением 160 – 230 °С, прессования 160 – 190 °С.

Широкое применение полистирола (ПС) и пластиков на его основе базируется на его невысокой стоимости, простоте переработки и огромном ассортименте различных марок. Наиболее широкое применение (более 60% производства полистирольных пластиков) получили ударопрочные полистиролы, представляющие собой сополимеры стирола с бутадиеновым и бутадиен-стирольным каучуком. В настоящее время созданы и другие многочисленные модификации сополимеров стирола.

Основные методы переработки: экструзия, литьё под давлением. Диапазон температур переработки лежит в пределах 190-240 °С. Из полистиролов производят широчайшую гамму изделий, которые в первую очередь применяются в бытовой сфере деятельности человека (одноразовая посуда, упаковка, детские игрушки и т. д.), а также строительной индустрии (теплоизоляционные плиты, несъемная опалубка, сандвич панели), облицовочные и декоративные материалы (потолочный багет, потолочная декоративная плитка, полистирольные звукопоглощающие элементы, клеевые основы, полимерные концентраты), медицинское направление (части систем переливания крови, чашки Петри, вспомогательные одноразовые инструменты).

Материал имеет хорошие литейные свойства и хорошую обрабатываемость резанием.

Крышка корпуса радиоприемника изготовлена литьем под давлением из выбранного нами материала – полистирола. Чертеж крышки корпуса радиоприемника представлен в графической части дипломного проекта.

Похожие работы

... 20 – 40 % за счет собственных средств предприятия. Такое решение было принято для сдерживания значительной текучести кадров, наблюдавшейся последние два года. 3. Мероприятия по снижению себестоимости продукции предприятия. по результатам анализа деятельности Комбината ОАО «Майкопхлебопродукт» мы пришли к выводу, что есть резервы снижения себестоимости выпускаемой продукции за счет сокращения ...

... производства, даже небольшое сокращение затрат сырья и материалов на единицу продукции может дать ощутимый экономический эффект. 3 ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ» 3.1 Организационно-экономические мероприятия по усовершенствованию процесса управления затратами Как отмечалось во втором разделе, для решения выявленных в результате анализа проблем, ...

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

... месяца передаётся в планово-экономический отдел, и в конце отчётного периода составляется годовой план технического перевооружения по всему предприятию. 2 АНАЛИЗ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ ФАКТОРОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «МПОВТ» 2.1 Характеристика производственной специализации объекта исследования Открытое акционерное общество «МПОВТ» было образовано в 1956 г. на ...

0 комментариев