Навигация

Системы оплаты труда: классификация и учетные проблемы

35812

знаков

0

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО «НИЖНЕВАРТОВСКИЙ ГОСУДАРСТВЕННЫЙ ГУМАНИТАРНЫЙ УНИВЕРСИТЕТ»

Факультет экономики и управления

Кафедра коммерции и менеджмента

Курсовая работа

СИСТЕМЫ ОПЛАТЫ ТРУДА: КЛАССИФИКАЦИЯ И УЧЕТНЫЕ ПРОБЛЕМЫ

Автор:

студентка 2 курса, гр. К-21 З.М. Магомедова

Специальность «Коммерция (торговое дело)»

Руководитель:

Старший преподаватель Е.Ю.Шведова

Нижневартовск, 2010

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ТЕНДЕНЦИИ РАЗВИТИЯ СИСТЕМ ОПЛАТЫ ТРУДА

1.1 Начальный период развития

1.2 Период индустриализации и переход в XX век

1.3 Послевоенный период

1.4 Современные системы оплаты труда

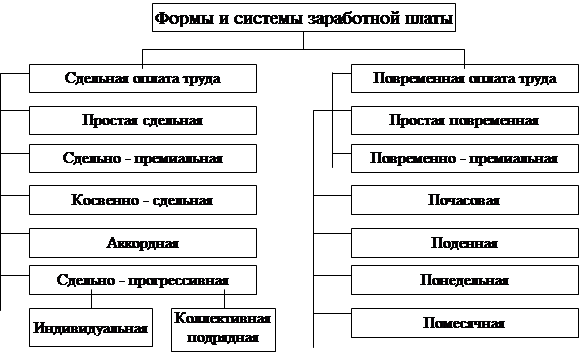

2 СИСТЕМЫ И ФОРМЫ ОПЛАТЫ ТРУДА

2.1 Понятие оплаты труда

2.2 Функции заработной платы

2.3 Системы и формы оплаты труда

3 БУХГАЛТЕРСКИЙ УЧЕТ СИСТЕМ ОПЛАТЫ ТРУДА

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬСОВАННЫХ ИСТОЧНИКОВ И ИССЛЕДОВАНИЙ

ГЛОСАРИЙ

ВВЕДЕНИЕ

Вопрос, кому и сколько платить, всегда волновал руководителей компаний. Это было актуально даже при социалистическом ведении хозяйства, когда у всех работников были стабильные и одинаковые оклады, устанавливаемые министерствами и выплачиваемые из государственного бюджета. С переходом к капитализму, или рыночной экономике, вопрос оплаты труда сотрудников приобрел особое значение.

Труд, как считает современная экономическая наука, является важнейшей частью экономики – он одновременно товар и причина появления добавленной стоимости, так как предметы и материалы при приложении к ним труда становятся дороже.

Отсюда и возникает необходимость оценить и оплатить труд во всех его проявлениях, включив соответствующие расходы на оплату труда в себестоимость продукции.

Объектом исследования в данной курсовой работе является заработная плата.

Предметом исследования системы оплаты труда.

Целью настоящей работы является рассмотрение процесса формирования заработной платы.

Для осуществления этой цели необходимо выполнить следующие задачи:

во-первых, необходимо определить сущность заработной платы и ее функции;

во-вторых, необходимо изучить системы оплаты труда, которые существуют и используются в настоящее время;

в-третьих, изучить учетные проблемы, возникающие при расчете заработной платы.

Данная работа состоит из введения, трех глав, заключения. Первая глава будет посвящена истории развития систем оплаты труда.

Во второй главе будет приведено понятие оплаты труда и рассмотрены действующие на данный момент системы и формы оплаты труда.

Третья глава будет рассматривать бухгалтерский учет систем оплаты труда.

Данная тема нашла свое отражение в работах следующих авторов: К.С. Азизян, Н.А. Вещуновой, Л.А. Фоминой, Ю.А. Бабаева и других.

1 ТЕНДЕНЦИИ РАЗВИТИЯ СИСТЕМ ОПЛАТЫ ТРУДА

Оценивая тенденции использования систем оплаты труда на международном уровне, важно избегать обобщения. Применение различных систем существенно зависит от национальной или культурной среды. Частично это может быть связано с различными моделями индустриализации внутри страны. Появление определенных видов систем оплаты может зависеть от темпа и процесса развития промышленности, так же как и от определенных отраслей и товарных рынков. Очевидно, что в этом отношении страны будут неодинаковы.

Более того, ценность и жизнеспособность системы оплаты труда связана с базовыми ценностями, установками и убеждениями, подкрепленными национальной культурой. Как указывает Ф. Тромпенарс:

«Интернационализация деловой жизни требует больше знаний о культуре в других странах. Оплата по результатам труда, например, может хорошо работать в условиях культуры, в которой ее автор прошел подготовку: в США, Нидерландах и Великобритании. В коллективистских культурах, например, во Франции, Германии и большей части Азии, такая система не будет успешной, по крайней мере в ее англосаксонском варианте». (Trompenaars, 1993)

Наиболее широко используемый в этом разделе материал описывает тенденции развития систем оплаты труда в Великобритании и США. Однако там, где это было возможно, приводятся и существующие данные о развитии этой области в континентальной Европе и Японии, подчеркивая национальные и культурные особенности применения систем оплаты труда на практике.

1.1 Начальный период развития

Поскольку «денежное звено» является центральным аспектом занятости и трудовых отношений, постольку есть возможность проследить функционирование систем оплаты на много лет назад. Как уже отмечалось, существует несколько главных принципов систем оплаты, и хотя могут существовать значительные различия в технических деталях, в настоящее время возможно применение ограниченного числа схем начисления заработка. В результате можно найти подтверждение, правда не совсем полное, соответствия некоторых систем определенному периоду времени.

Первоначальные формы поощрительных выплат можно встретить уже в древних цивилизациях. Ряд писателей обращают внимание на применение у вавилонян стимулирования, основанного на результатах добычи нефти. В 604 г. до н. э. ткачи получали заработок в форме еды, количество которой зависело от результатов труда ткача или прядильщицы (Peach and Wren, 1992). Однако в последующие века преобладающие доктрины и философские течения ослабили развитие поощрительных систем, а вместо них стали распространяться системы оплаты на основе вклада работника. Римское понятие «verum pretium», или «точная, правильная цена (true cost)», предполагало выплату примерной стоимости за количество вложенного труда. За этим подходом последовало церковное понятие «justum pretium», или «справедливая цена (just price)», основанная на стоимости продукции. В свою очередь, это привело к осуждению излишней спекуляции, а также подтвердило существование неблагоприятного климата для стимулирования (Peach and Wren, 1992).

В раннем средневековье и феодализме появились примеры сдельной системы оплаты труда для сельскохозяйственных рабочих (Marriot, 1961). Однако только в конце Средних веков такая схема стала наиболее распространенной. Например, Липсон (Marriot, 1961) подчеркнул важность изменения права собственности на сырье для изменения порядка оплаты труда. В Средние века на стадии появления «семейных (домашних) хозяйств» и «гильдий» сырье переходило в собственность глав семейств или ремесленников, а продукция использовалась в собственном хозяйстве производителя. В стадии «домашнего производства», продолжавшейся с XVI по XVIII в., работа выполнялась своими силами, а материал поставлялся работодателем. Это привело к тому, что ремесленник стал работником по найму «с оплатой за изделие». Следующей стадией была индустриализация и появление фабрик, что стало поворотной точкой в развитии систем оплаты труда.

Похожие работы

... 23,62 6 23,95 Динамика тарифных ставок при 36-часовой рабочей неделе по разрядам и их номерам представлена графически в приложении 3 2.2. Состав фонда оплаты труда агломерационной фабрики ОАО Горно-металлургическая компания Норильский никель. Постановлением Госкомстата России от 24 ноября 2000 г. N 116 была утверждена Инструкция о составе фонда заработной платы и выплат ...

... Вместе с тем существенные различия в динамике оплаты труда в отраслях промышленности и бюджетной сферы указывают на то, что подходы к организации оплаты труда в бюджетной сфере нуждаются в совершенствовании. До 2008 года организация оплаты труда учреждений, финансируемых из бюджетов различных уровней, регулировалась на основе Единой тарифной сетки (ЕТС). Оплата труда работников этих организаций ...

... грейда, установленного для должности, занимаемой данным работником и в рамках утвержденного планового Фонда оплаты труда подразделения. 3 Рекомендации по совершенствованию организации оплаты труда в ОАО «ОТП Банке» 3.1 разработка корпоративной стратегии оплаты труда персонала Возрастание роли материальной заинтересованности обусловлено тем, что в условиях рыночной экономики предприятия ищут ...

... , окупаемость затрат и так далее, показывают что рентабельность повысилась на 2% (с 1,1% до 3,1%), что свидетельствует о нормальной работе организации. 2. Роль расходов на оплату труда в себестоимости продукции 2.1 Понятие и сущность себестоимости продукции Приступая к рассмотрению сложных вопросов формирования себестоимости по производству и реализации продукции, необходимо рассмотреть ...

0 комментариев