Навигация

Комплексная оценка эффективности хозяйственной деятельности

44072

знака

1

таблица

0

изображений

5. Комплексная оценка эффективности хозяйственной деятельности

Комплексный сравнительный анализ представляет собой всесторонний анализ хозяйственной деятельности отдельного предприятия в сравнении с другими исследованиями предприятиями.

Одной из основных задач комплексного экономического анализа является определение эффективности хозяйственной деятельности предприятий. Под словом «эффект» понимается результат, а под экономической эффективностью – следствие интенсивного использования хозяйственных ресурсов, соизмерения результатов с затратами. Для проведения комплексного анализа выделяют систему показателей, которые делятся на частные и общие. Частные показатели характеризуют эффективности использования различных групп ресурсов: материальных, трудовых, финансовых. К данной группе показателей относятся фондоотдача, затратоотдача, оборачиваемость, производительность труда и другие. Для комплексной оценки эффективности хозяйственной деятельности используют систему обобщающих показателей, к ним относятся: коэффициенты эффективности торговой деятельности, финансовой и трудовой деятельности, и, в качестве итогового, интегральный показатель эффективности хозяйственной деятельности. Данные показатели выражают суть именно комплексной оценки хозяйствования предприятий, так как они показывают ресурсы организации во взаимоувязке, а так же на сколько интенсивно, эффективно и полно они используются.

Среди показателей характеризующих ресурсы предприятия и эффективность их использования, можно выделить следующие:

1) среднегодовая стоимость основных фондов

2) среднегодовая стоимость оборотных средств;

3) оборачиваемость оборотных средств;

4) расходы на оплату труда;

5) среднесписочная численность работников;

6) среднегодовая заработная плата;

7) производительность труда.

Два других показателя характеризуют затраты предприятия и эффективность их использования:

8) издержки обращения;

9) затратоотдача .

Из показателей, характеризующих результаты, в данном случае интересны три:

10) розничный товарооборот;

11) прибыль;

12) коэффициент устойчивости экономического роста.

В качестве обобщающей оценки эффективности хозяйственной деятельности торгового предприятия будут использованы следующие комплексные показатели:

1) показатель эффективности использования торгового потенциала

предприятия ЭИТП.

Этот показатель позволяет оценить эффективность использования экономического потенциала предприятия и сравнить имеющиеся у него ресурсы с основным конечным результатом деятельности – розничным товарооборотом. Чем выше значение этого показателя, тем лучше выполняется предприятием его основная функция - обеспечение потребностей населения в товарах и услугах, тем эффективнее используются ресурсы предприятия.

2) показатель эффективности финансовой деятельности ЭФД.

С помощью этого показателя можно оценить, при каких ресурсах достигнут основной финансовый результат деятельности торгового предприятия и на сколько эффективно используются эти ресурсы.

3) показатель эффективности трудовой деятельности ЭТД.

Этот показатель характеризует прирост производительности труда на 1 руб. увеличения средней заработной платы.

4) интегральный показатель экономической эффективности хозяйственной деятельности.

Заключение

Рыночная экономика в Российской Федерации набирает все большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

Устойчивое финансовое состояние предприятия формируется в процессе всей его производственно-хозяйственной деятельности. Поэтому оценку финансового состояния можно объективно осуществить не через один, даже самый важный показатель, а только с помощью комплекса, системы показателей, которые детально и всесторонне характеризуют хозяйственное положение предприятия.

Показатели оценки финансового состояния предприятия должны быть такими, чтобы все те, кто связан с предприятием экономическими отношениями, могли получить ответ на вопрос, насколько надежно предприятие как партнер в финансовом отношении, а следовательно, принять решение об экономической целесообразности продолжения или установления таких отношений с предприятием. У каждого из партнеров предприятия - акционеров, банков, налоговых администраций - свой критерий экономической целесообразности. Поэтому и показатели оценки финансового состояния должны быть такими, чтобы каждый партнер смог сделать выбор, исходя из собственных интересов Чтобы обеспечить выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, на основании доступной отчетно-учетной информации, уметь реально оценивать выпуск и реализацию продукции на предприятии с тем, чтобы выявлять:

- насколько полно используются мощности предприятия с учетом текущей потребности рынка в выпускаемой продукции;

- производственные резервы предприятия для увеличения выпуска в случае, когда текущая потребность рынка превышает объемы выпуска;

- степень соответствия планируемых показателей объемов выпуска и реализации фактическим для повышения эффективности и рационализации хозяйственной деятельности предприятия;

- темпы роста объемов выпуска и реализации и производить анализ динамики этих показателей с целью предотвращения спадов и кризисов производства и коммерческой деятельности;

- долю бракованной продукции в общем выпуске и предпринимать меры по повышению качества продукции.

Финансовое состояние организации напрямую зависит от уровней выпуска и реализации продукции при условии минимизации издержек производства и максимизации рациональности организации работы предприятия, на которых основывается.

Список использованной литературы

1. Ковалев А. И., Привалов В.П. Анализ финансового состояния предприятия. — М.: Центр экономики и маркетинга, 2006

2. Крейнина М. Н. Финансовое состояние предприятия. Методы оценки.- М.: ИКЦ «Дис», 2007

3. Любушин Н. П., Лещева В. Б., Дьякова В. Г., под редакцией Н. П. Любушина Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов, - М.: ЮНИТИ – ДАНА, 2006

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 7-е изд. - Минск: ОАО «Новое знание», 2007

5. Шеремет А.Д. Комплексный анализ хозяйственной деятельности. – М.: ИНФРА-М, 2008

Похожие работы

... 4. Темп прироста показателей баланса рассматриваемый период; 5. Удельный вес изменений показателей баланса в изменении валюты за анализируемый период. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частых переоценках основных фондов основное внимание целесообразно уделять относительным величинам. 1.5. СИСТЕМА ПОКАЗАТЕЛЕЙ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ...

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

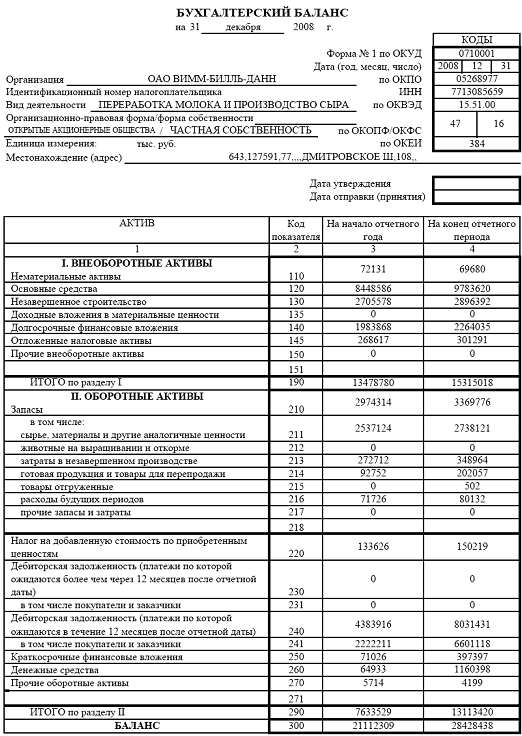

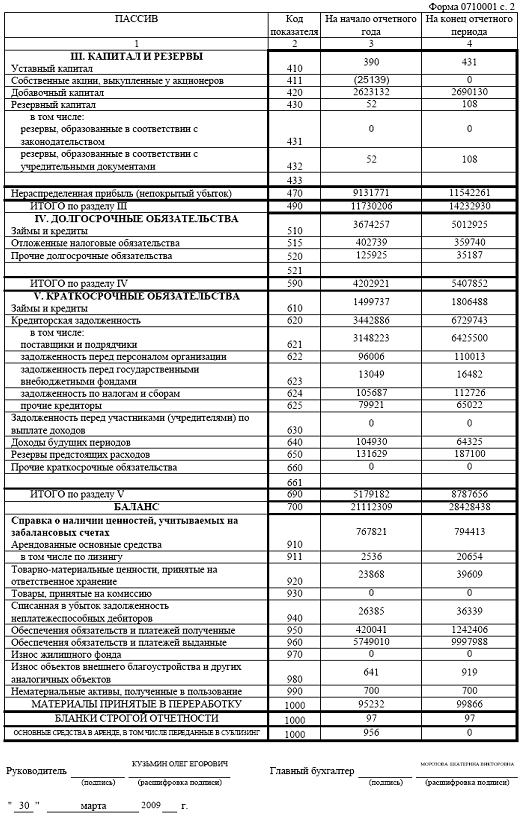

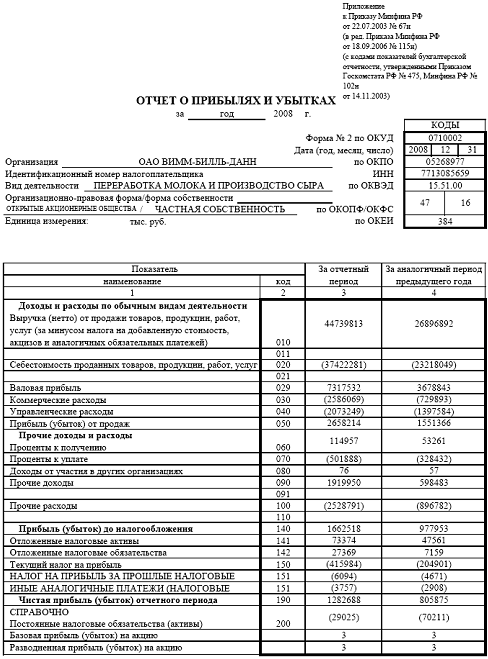

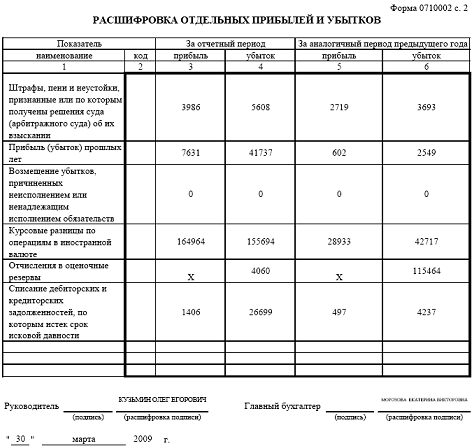

... на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже кредиторской задолженности. II. Анализ финансового состояния предприятия 2.1 Краткая экономическая характеристика ОАО «Вимм-Билль-Данн» Открытое Акционерное Общество «Вимм-Билль-Данн» (прежнее наименование Открытое Акционерное Общество « ...

... 0, + Фт < 0, + Фо < 0, тогда S { 0; 0; 0} Помимо этого на основании данных “Бухгалтерского баланса” рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия: Коэффициент соотношения собственных и привлеченных средств (U1) дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на ...

0 комментариев