Навигация

Анализ движения денежных средств

44072

знака

1

таблица

0

изображений

4. Анализ движения денежных средств

Необходимость проведения анализа денежных средств определяется, прежде всего, тем обстоятельством, что с позиции контроля и оценки эффективности контроля и оценки эффективности функционирования предприятия весьма важно представлять, какие виды деятельности генерируют основной объем денежных поступлений и оттоков. Анализ движения денежных средств осуществляется по данным одноименной формы (форма №4), которая дает подробную информацию об источниках поступления денежных средств и направлениях их использования. Рассмотрение формы №4 в динамике позволяет делать суждения об относительной значимости текущей, инвестиционной и финансовой деятельности.

Анализ движения денежных средств проводится по данным отчетного периода. На первый взгляд такой анализ, как и любой другой раздел ретроспективного анализа, имеет сравнительно невысокую ценность для финансового менеджера; однако можно привести аргументы, в известной степени, оправдывающие его проведение. Выше был приведен пример довольно парадоксальной ситуации, когда предприятие является прибыльным, но не имеет средств расплатиться со своими работниками и контрагентами.

Теоретически этого парадокса можно избежать – это произойдет в том случае, если на предприятии строго и последовательно следуют методу определения выручки от реализации по мере оплаты товаров и услуг. Однако Положением о бухгалтерском учете и отчетности Российской Федерации разрешено применять и другой метод – метод определения выручки от реализации по мере отгрузки товаров и предъявлению покупателю расчетных документов. Именно в этом случае денежный поток и поток ценностей и расчетов, генерирующих прибыль, не совпадают по времени. Анализ движения денежных средств как раз и позволяет с известной долей точности объяснить расхождение между величиной денежного потока, имевшего место на предприятии в отчетном периоде, и полученной за этот период прибылью.

В западной учетно-аналитической практике методика подобного анализа разработана достаточно подробно и сводится к анализу потока денежных средств по трем основным направлениям: текущая, инвестиционная и финансовая деятельность. Можно взять за основу как данную схему, так, и исходя из реальности финансово-хозяйственных операций, имеющих место в отечественных предприятиях, можно несколько видоизменить состав направлений видов деятельности, в той или иной степени связанных с движением денежных средств:

- текущая (основная) деятельность – получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

- инвестиционная деятельность – движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

- финансовая деятельность – получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашения задолженности по полученным ранее кредитам, выплата дивидендов;

- прочие операции с денежными средствами – использование фонда потребления, целевые финансирование и поступления, безвозмездно полученные денежные средства и др.

Анализ движения денежных средств позволяет определить сальдо денежного потока в результате текущей, инвестиционной и финансовой деятельности. Аналитические процедуры выполняются в рамках либо прямого, либо косвенного метода; в первом случае идут от счетов бухгалтерского учета, во втором – от бухгалтерской отчетности. Прямой метод предполагает идентификацию всех проводок, затрагивающих дебет денежных счетов (приток денежных средств) и кредит денежных средств (отток денежных средств). Последовательный просмотр всех проводок обеспечивает помимо прочего группировку оттоков и притоков денежных средств по важнейшим видам деятельности (текущая, инвестиционная, финансовая). Косвенный метод основывается на идентификации и учете операций не денежного характера, т.е. не затрагивающих непосредственно счета денежных средств, и последовательной корректировке чистой прибыли на результаты подобных операций; здесь исходным элементом является отчетная прибыль.

Международными стандартами финансовой отчетности поощряется прямой метод (п.19 МСФО 7 «Отчеты о движении денежных средств»); Его логика представлена графически на рисунке. Согласно прямому методу осуществляется последовательный просмотр всех бухгалтерских записей по счетам учета денежных средств и отнесение каждой из них к одному из трех видов деятельности – текущей, инвестиционной, финансовой – исходя из экономического смысла операции или вида корреспондирующего счета. Все суммы проходящие по дебету этих счетов (приток денежных средств), разносятся по соответствующим статьям раздела «Поступило денежных средств»», суммы, проходящие по кредиту счетов (отток денежных средств), разносится по статьям раздела «Направлено денежных средств». Остаток денежных счетов на начало отчетного периода определяется по данным бухгалтерского учета, а остаток на конец периода выводится расчетным путем и подтверждается данными бухгалтерского учета. Поскольку просматриваются все бухгалтерские записи, расчетное значение выходного остатка денежных средств и его значение по данным бухгалтерского учета должно быть идентичным.

Непосредственно техника составления Отчета о движении денежных средств, помогающая аналитику понять логику и смысловое содержание ее отдельных разделов и статей, приведена в таблице 1 .

Логика анализа очевидна – необходимо выделить по возможности все операции, затрагивающие движение денежных средств. Это можно сделать различными способами, в частности путем анализа всех оборотов по счетам денежных средств (счета 50, 51, 52, 55, 56, 57).

Таблица 1 - Движение денежных средств в разрезе видов деятельности (прямой метод)

| Показатель | Информационное обеспечение (в корреспонденции со счетами 50, 51, 52) |

| 1. ТЕКУЩАЯ ДЕЯТЕЛЬНОСТЬ | |

| 1.1 Приток денежных средств: | |

| выручка от реализации продукции, работ и услуг | сч. 46 |

| уменьшение (+) или увеличение (-) дебиторской задолженности | сч. 61, 62, 75, 76, 78,82 |

| Всего поступлений | |

| 1.2 Отток денежных средств: | |

| затраты на производство реализованной продукции | сч. 20, 23, 25, 26, 44 |

| увеличение (+) или уменьшение (-) производственных запасов | сч. 60 |

| увеличение (-) или уменьшение (+) расчетов с кредиторами | сч. 64, 70, 76 |

| увеличение (-) или уменьшение (+) краткосрочных кредитов и займов | Сч. 90, 94 |

| платежи в бюджет | Сч. 68 |

| Всего отток денежных средств | |

| Итого денежных средств от текущей деятельности | разность итогов по разделам 1.1 и 1.2 |

| 2. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | |

| 2.1 Приток денежных средств: | |

| выручка от реализации основных средств | сч. 47, 62, 76 |

| выручка от реализации нематериальных активов и долгосрочных финансовых вложений | сч. 48, 62, 76 |

| Всего поступлений | |

| 2.2 Отток денежных средств: | |

| приобретение основных средств и нематериальных активов | сч. 08, 60, 76 |

| долгосрочные финансовые вложения | сч. 06, 58,60,76 |

| Показатель | Информационное обеспечение (в корреспонденции со счетами 50, 51, 52) |

| Всего отток денежных средств | |

| Итого денежных средств от текущей деятельности | разность итогов по разделам 2.1 и 2.2 |

| 3. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ | |

| 3.1 Приток денежных средств: | |

| выручка от продажи акций предприятия | сч . 48, 62, 75, 76 |

| полученные долгосрочные ссуды и займы | сч. 92, 94 |

| Всего поступлений | |

| 3.2 Отток денежных средств: | |

| погашение долгосрочных ссуд и займов | сч. 92, 94 |

| выплата дивидендов | сч. 75/2 |

| Всего отток денежных средств | |

| Итого денежных средств от финансовой деятельности | разность итогов по разделам 3.1 и 3.2 |

| 4. ПРОЧИЕ ОПЕРАЦИИ | |

| 4.1 Приток денежных средств: | |

| целевые поступления | сч. 96 |

| безвозмездно полученные ценности | сч. 87 |

| Всего поступлений | |

| 4.2 Отток денежных средств: | |

| использование фонда потребления | сч. 88 |

| Всего отток денежных средств | |

| Итого денежных средств от прочих операций | разность итогов по разделам 4.1 и 4.2 |

| Общее изменение денежных средств | Сумма итогов по разделам |

Рассмотренный метод позволяет судить о ликвидности предприятия, детально раскрывая движение денежных средств на его счетах, но не показывает взаимосвязи полученного финансового результата и изменения величины денежных средств. Поэтому применяется косвенный метод анализа, позволяющий объяснить причину расхождений между прибылью и, например, сокращением денежных средств за период.

Дело в том, что в ходе производственной деятельности могут быть значительные доходы/расходы, влияющие на прибыль, но не затрагивающие величину денежных средств предприятия. В процессе анализа на эту величину и производят корректировку чистой прибыли. Например, выбытие собственных средств и прочих внеоборотных активов связано с получением убытка в размере их остаточной стоимости, которая формируется на счета 47 «Реализация и прочее выбытие основных средств» и счете 48 «Реализация прочих активов» и затем списывается в дебет счета 80 «Прибыли и убытки». Величина денежных средств не меняется, поэтому недоамортизированная стоимость должна быть добавлена к величине чистой прибыли. Не вызывает оттока денежных средств начисление амортизации; также нужно учитывать возможность получение доходов ранее реального поступления денежных средств (если предприятие применяет метод определения выручки по моменту отгрузки товаров и предъявление покупателю расчетных документов).

Информационное обеспечение анализа – отчетность и данные Главной книги. Анализ целесообразно начать с оценки изменений в отдельных статьях активов предприятия и их источников.

Далее нужно делать корректировки к данным различных счетов, влияющих на размер прибыли. Это влияние может быть разнонаправленным. В основе корректировки лежит балансовое уравнение, связывающее начальное (Сн) и конечное (Ск) сальдо, а также дебетовый (Од) и кредитовый (Ок) обороты.

Так, по счету 62 «Расчеты с покупателями и заказчиками» уравнение будет иметь вид:

Ок = Од – (Сн – Ск) (5)

Если Ск > Сн, т.е. за период произошло увеличение задолженности покупателей, то реальный денежный поток был ниже зафиксированного в форме N2 «Отчет о финансовых результатах и их использовании» на величину разницы конечного и начального остатка и эта разность должна быть исключена из величины чистой прибыли.

Уменьшение дебиторской задолженности иначе влияет на прибыль. Так, по счету 61 «Расчеты по авансам выданным» балансовое уравнение будет иметь вид:

Од = Ок – (Ск – Сн) (6)

Положительная разница исключается из чистой прибыли и наоборот. По аналогичной схеме производится корректировка других активных счетов 10 «Материалы», 12 «Малоценные и быстроизнашивающиеся предметы», 41 «Товары» и др.

Операции на пассивных счетах имеют обратный механизм воздействия на движение денежных средств. Оборот по кредиту четов 02 «Износ основных средств», 05 «Амортизация нематериальных активов» и других надо добавить к сумме чистой прибыли.

Результат от прочей реализации возникает, как правило, вследствие продажи различных видов имущества. В форму №2 попадает сальдо счетов 47 и 48, но движение денежных средств возникает лишь при операциях по кредиту, поэтому дебетовый оборот нужно добавить к чистой прибыли. По кредиту счета 47 отражают стоимость оприходованных материалов, оставшихся после ликвидации основных средств, в результате прибыль растет, но движения денежных средств нет, поэтому эта сумма должна быть исключена из чистой прибыли.

Описанная методика достаточно трудоемка в реализации, поэтому ее применение целесообразно лишь при использовании табличных процессоров.

Похожие работы

... 4. Темп прироста показателей баланса рассматриваемый период; 5. Удельный вес изменений показателей баланса в изменении валюты за анализируемый период. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частых переоценках основных фондов основное внимание целесообразно уделять относительным величинам. 1.5. СИСТЕМА ПОКАЗАТЕЛЕЙ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ...

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

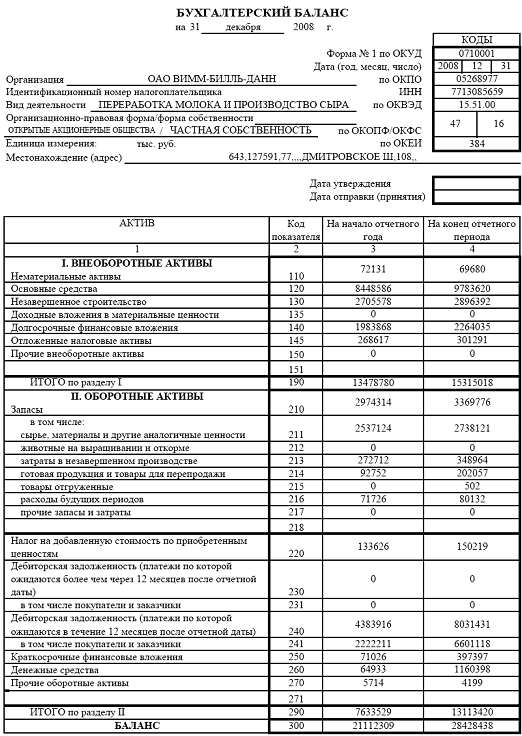

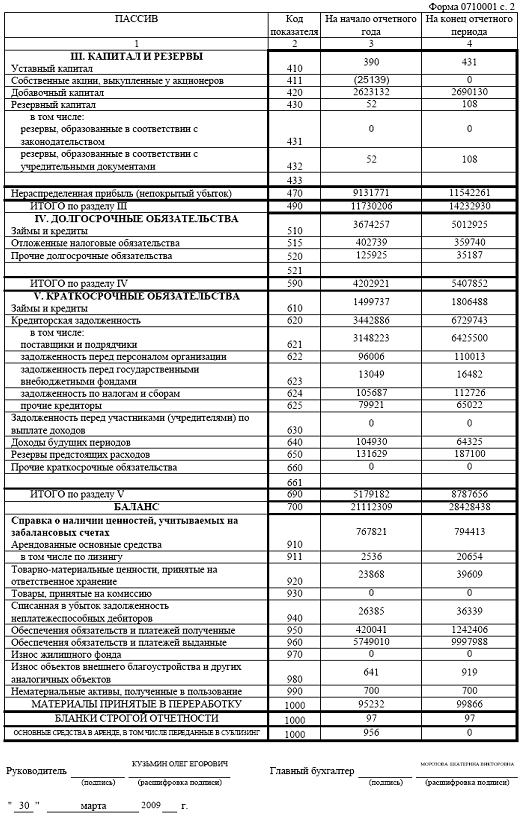

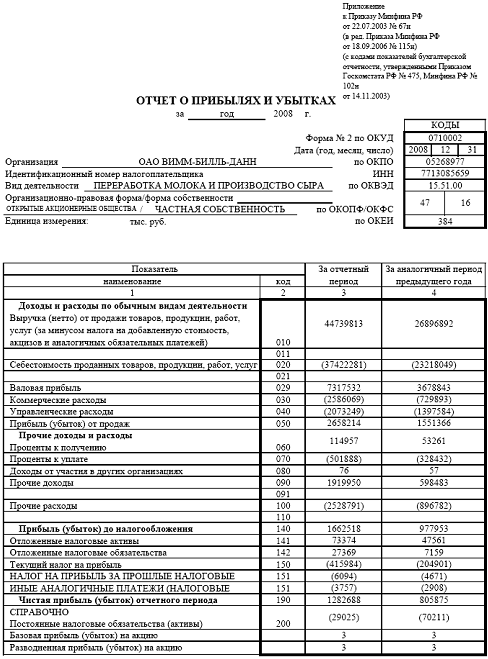

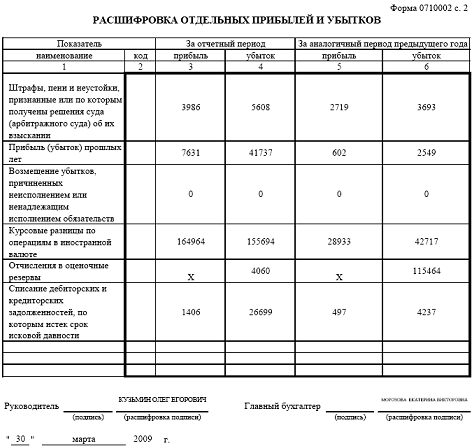

... на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже кредиторской задолженности. II. Анализ финансового состояния предприятия 2.1 Краткая экономическая характеристика ОАО «Вимм-Билль-Данн» Открытое Акционерное Общество «Вимм-Билль-Данн» (прежнее наименование Открытое Акционерное Общество « ...

... 0, + Фт < 0, + Фо < 0, тогда S { 0; 0; 0} Помимо этого на основании данных “Бухгалтерского баланса” рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия: Коэффициент соотношения собственных и привлеченных средств (U1) дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на ...

0 комментариев