Навигация

Факторы и резервы снижения себестоимости продукции на предприятии

107001

знак

20

таблиц

1

изображение

1.5 Факторы и резервы снижения себестоимости продукции на предприятии

При анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов [18, c.114]:

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

По данной группе анализируется влияние на себестоимость научно-технических достижений и передового опыта. По каждому мероприятию рассчитывается экономический эффект, который выражается в снижении затрат на производство. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году [18, c.118]:

Э = (СС - СН) × АН, (1.2)

где Э - экономия прямых текущих затрат;

СС - прямые текущие затраты на единицу продукции до внедрения мероприятия;

СН - прямые текущие затраты после внедрения мероприятия;

АН - объем продукции в натуральных единицах от начала внедрения мероприятия до конца планируемого года.

Одновременно должна учитываться и переходящая экономия по тем мероприятиям, которые осуществлены в предыдущем году. Ее можно определить как разность между годовой расчетной экономией и ее частью, учтенной в плановых расчетах предыдущего года. По мероприятиям, которые планируются в течение ряда лет, экономия исчисляется исходя из объема работы, выполняемой с помощью новой техники, только в отчетном году, без учета масштабов внедрения до начала этого года.

Снижение себестоимости может произойти при создании автоматизированных систем управления, использовании ЭВМ, совершенствовании и модернизации существующей техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др.

2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

При одновременном совершенствовании техники и организации производства необходимо установить экономию по каждому фактору в отдельности и включить в соответствующие группы. Если такое разделение сделать трудно, то экономия может быть рассчитана исходя из целевого характера мероприятий либо по группам факторов.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства (например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции). Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на социальное страхование и с учетом расходов на спецодежду, питание и т.п.). Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов).

Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления; уменьшения расходов на транспортировку готовой продукции.

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.). Выявление этих излишних затрат требует особых методов и внимания коллектива предприятия. Их можно выявить проведением специальных обследований и единовременного учета, при анализе данных нормативного учета затрат на производстве, тщательном анализе плановых и фактических затрат на производство.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости. Относительная экономия на условно-постоянных расходах определяется по формуле [18, c.123]:

ЭП = (Т × ПС) / 100, (1.3)

где ЭП - экономия условно-постоянных расходов;

ПС - сумма условно-постоянных расходов в базисном году;

Т - темп прироста товарной продукции по сравнению с базисным годом.

4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам. Расчет суммы изменения расходов осуществляется по формуле [18, c.124]:

ЭП = (С1/Д1 - С0/Д0) × Д1, (1.4)

где ЭП - изменение затрат на подготовку и освоение производства;

С0, С1 - суммы затрат базисного и отчетного года;

Д0, Д1 - объем товарной продукции базисного и отчетного года.

2. Анализ динамики и структуры себестоимости продукции в ОАО «Полиграфкомбинат им. Я. Коласа» 2.1 Характеристика предприятия и выпускаемой продукции

Строительство Минского полиграфического комбината имени Якуба Коласа началось в 1953 году. Два года спустя был готов промышленный корпус, а 1 июля 1956 года с машины сошел первый лист-оттиск. К 1963 году коллектив полностью освоил проектную мощность и довел выпуск продукции до 50 миллионов экземпляров книг и брошюр в год. В ноябре 1976 года была выпущена миллиардная книга - «Белорусская ССР. Краткая энциклопедия. Том I», а уже в 1995 году - полуторамиллиардная.

В 1981 году в связи с присоединением полиграфической фабрики «Красная Звезда» предприятие получило название Минское производственное полиграфическое объединение им Я. Коласа. С 1998 г. предприятие называлось Производственное полиграфическое предприятие имени Я. Коласа (ППП им. Я. Коласа), с июня 2000 г. - Республиканское унитарное предприятие «Полиграфический комбинат имени Я. Коласа» (УП «Полиграфкомбинат им. Я. Коласа»).

По решению Госкомпечати РБ с января 2001 г. в результате реструктуризации фабрика «Красная Звезда» является самостоятельным полиграфическим предприятием, как и УП «Полиграфкомбинат им. Я. Коласа». С 27.12.2002 года — ОАО »Полиграфкомбинат им. Я.Коласа»

В настоящее время производственная мощность предприятия позволяет выпускать до 40 млн. экземпляров книг и брошюр в год.

ОАО»Полиграфкомбинат им. Я. Коласа» специализируется на выпуске книжной продукции самых различных форматов и объемов в твердом и мягком переплетах. За год предприятие выпускает около 3700 наименований книг и брошюр.

За свою более чем пятидесятилетнюю историю коллектив предприятия сумел добиться многого. Продукция комбината участвовало во многих Всесоюзных и Международных конкурсах книги. Свыше 250 изданий награждены дипломами и грамотами. Гордостью коллектива стала 12-томная Белорусская энциклопедия, которую библиотека ООН признала одним из лучших изданий в мире. На Всемирной выставке книг в Лейпциге белорусскому Букварю была присуждена Золотая медаль, а книга Я. Коласа «Новая Земля» удостоена Серебряной медали и почетного диплома.

С 1999 года ежегодно предприятие участвует не менее чем в двух Международных книжных выставках-ярмарках: в Минске и за рубежом в Варшаве и во Франкфурте на Майне. Ежегодно по итогам Международных выставок предприятие получает Памятный знак за « За лучшую экспозицию» и «За активное участие».

По итогам 46 Республиканского конкурса «Мастацтва кнiгi» по изданиям выпуска 2005 года книжные издания, изготовленные на ОАО «Полиграфкомбинат им. Я. Коласа», получили 32 диплома разных степеней, в том числе – Лучшие издания 2005г. В. Альшевский «Уражанне раунавагi,альбо лесвiца уверх», «Архiтэктура Беларусi», «Евангелие для самых маленьких». По итогам конкурса ОАО «Полиграфкомбинат им. Я. Коласа» удостоено диплома «За лучшую полиграфию». На дне белорусской письменности в Поставах по итогам конкурса «Мастацтва кнiгi - 2006» впервые был вручен знак-символ «Золотой Фолиант» в номинации « За лучшую полиграфию».

ОАО «Полиграфкомбинат им. Я. Коласа» является единственным предприятием в отрасли по выпуску миниатюрных изданий, а также разработчиком ТУ по миниатюрным изданиям, заслуженно гордится разнообразием форматов и видов оформления и количеством полученных за них наград, в том числе победой в 2007 году на Первом Республиканском конкурсе полиграфического искусства «Полиграф-Арт». Комбинат стал обладателем Гран-при «Большая золотая буквица» и титула «Лучшее полиграфическое предприятие».

Полиграфкомбинат строился и комплектовался с учетом планов на обеспечение Беларуси и России многотиражной книгой. Сегодня заказываемые тиражи стали резко сокращаться, и составляют, как правило, 1,5-10 тыс. экземпляров. Это заставляет строить систему гибкого реагирования на спрос и повторение заказов на успешно реализуемые наименования книг.

Вопрос загрузки производственных мощностей вот уже на протяжении десятка лет остается основным для любого отечественного производства. На это влияет множество аспектов: маркетинг, качество, ценовая политика, сроки. В последние годы заказчик требует очень сжатые сроки исполнения. Несмотря на то, что производственные мощности на комбинате очень крупные, а динамика перехода на новые темпы работы затруднена, предприятие стремится идти навстречу своим партнерам. Оборудование, предназначенное для печати больших тиражей сейчас необходимо часто перестраивать на новый вид продукции - это способствует его быстрому изнашиванию. Одно дело установить форму и печатать 200 тыс. экземпляров книги, а совсем другое - постоянно работать с новыми наименованиями, тираж которых от 1,5 до 10 тыс. экз. Поэтому важно подобрать такой режим работы, который удобен для издателя и выгоден для предприятия.

Предприятие работает на полном хозрасчете и самофинансировании, обладает обособленным имуществом и самостоятельным балансом, имеет печать с указанием своего наименования и счета в банке. Предприятие зарегистрировано в исполнительном комитете Минского Городского Совета депутатов. Учетный номер налогоплательщика - 100299680.

ОАО “Полиграфкомбинат им. Я. Коласа” расположен в г. Минске ул. Красная, 23 и занимает площадь 2,1 га.

Уставный фонд предприятия на 1.01.2008г. составляет 5265124 тыс. руб. ОАО «Полиграфкомбинат им. Я. Коласа является подведомственной организацией Министерства информации Республики Беларусь. Основные показатели экономической деятельности предприятия представлены в табл.2.1.

Как видно из данных табл.2.1., объем производства товарной продукции в действующих ценах 2007г. увеличился с 10005 млн.руб. в 2006 г. до 10544 млн.руб. в 2007г., темп роста составил 105,4%.

Объем выручки за рассматриваемый период увеличился с 13399 млн.руб. до 13793 млн.руб., темп роста составил 102,9 %.

Объем экспорта продукции увеличился в 2007 г. по сравнению с 2006г. на 21,2%, темп роста объемов импорта составил 932,4 %, что вызвано приобретением импортного оборудования.

За 2007г. себестоимость продукции увеличилась по сравнению с 2006 г. на 4,9% и составила 11516 млн. руб.

Соответственно прибыль от реализации продукции в 2006 г. составила 22 млн.руб., в 2007г. предприятие получило отрицательный результат – величина убытков составила 179 млн.руб.

Вместе с тем, по результатам деятельности в 2007 г. на предприятии сложилось положительное сальдо внереализационных расходов, что позволило предприятию перекрыть убытки от основной деятельности, чистая прибыль составила 2 млн.руб.

Численность работников в среднем за период в 2007 г. составила 735 чел., что составляет 95,5 % от 2006 г. (770 чел.).

Таким образом можно сделать вывод об убыточности производства ОАО «Полиграфкомбинат им. Я. Коласа».

Предприятие обладает достаточно высоким техническим потенциалом и оснащено широким спектром оборудования, составляющего полный цикл по подготовке и выпуску высококачественной книги.

Предприятие в своей деятельности подчиняется общему для всех законодательству: гражданскому, налоговому, хозяйственному, законодательству по охране труда. В своей деятельности руководствуется, уставом, законом об акционерных обществах и другими нормативными документами.

Таблица 2.1 Основные показатели экономической деятельности ОАО «Полиграфкомбинат им. Я. Коласа»

| Наименование показателей | Ед.изм. | 2006 г. | 2007 г. | Темп роста, % |

| 1. Объем производства продукции | млн.руб. | 10005 | 10544 | 105,4 |

| 2. Индекс объема производства продукции | % | 117,1 | 105,4 | 90,0 |

| 3. Выручка от реализации продукции | млн.руб. | 13399 | 13793 | 102,9 |

| 4. Объем экспорта | тыс.долл. | 121,3 | 147 | 121,2 |

| 5. Объем импорта | тыс.долл. | 61,7 | 575,3 | 932,4 |

| 6. Себестоимость реализованной продукции | млн. руб. | 10982 | 11516 | 104,9 |

| 7. Прибыль от реализации продукции | млн. руб. | 22 | -179 | -813,6 |

| 8. Уровень рентабельности продаж | % | 0,2 | -1,3 | -650,0 |

| 9. Уровень рентабельности реализованной продукции | % | 0,2 | -1,5 | -750,0 |

| 10. Сальдо операционных доходов и расходов | млн. руб. | 886 | 91 | 10,3 |

| 11. Сальдо внереализационных доходов и расходов | млн. руб. | -155 | 152 | -98,1 |

| 12. Прибыль до налогообложения | млн.руб. | 753 | 64 | 8,5 |

| 13. Чистая прибыль | млн.руб. | 449 | 2 | 0,4 |

| 14. Средства организации на отчетную дату | млн.руб. | 15136 | 16041 | 106,0 |

| В том числе: | ||||

| 14.1 оборотные активы | млн.руб. | 9982 | 9173 | 91,9 |

| 14.2 внеоборотные активы | млн.руб. | 5154 | 7069 | 137,2 |

| 15. Численность работников в среднем за период | чел. | 770 | 735 | 95,5 |

| 16. Размер тарифной ставки первого разряда | руб. | 109600 | 123800 | 113,0 |

| 17. Среднемесячная заработная плата на одного рабочего | тыс.руб. | 508 | 592,8 | 116,7 |

В соответствии с Уставом высшим органом управления предприятия является общее собрание акционеров. Руководство текущей деятельностью Общества осуществляет директор (единоличный исполнительный орган) и дирекция (коллегиальный исполнительный орган).

Деятельность ОАО «Полиграфкомбинат им. Я. Коласа» строится на принципах полного хозяйственного расчета и самоуправления. Основные обязанности, права и ответственность должностных лиц согласно штатного расписания определены должностными инструкциями.

Сторонние организации работают с предприятием на основании договоров. Проектные решения, принятые в части организации управления производством, предусматривают:

— комплексное решение вопросов совершенствования организационной структуры, технологии управленческих работ, документооборота, охраны труда и техники безопасности;

— улучшение социально-кадрового обеспечения.

Списочная численность и состав работающих на предприятии был дан в разделе «Производственный план».

Постоянно проводится мониторинг финансово-экономического состояния предприятия для принятия мер по стабилизации и улучшению показателей, проводится улучшение организационной структуры производства и управления.

На предприятии разработаны и внедрены положения о премировании руководителей и специалистов всех уровней в увязкой на результаты финансово-хозяйственной деятельности.

Для улучшения финансово-экономического положения предприятия закупка основных материалов проводится на тендерной основе. Для сокращения трудоемкости управленческих операций, уменьшения документооборота внедряется программа 1 С.

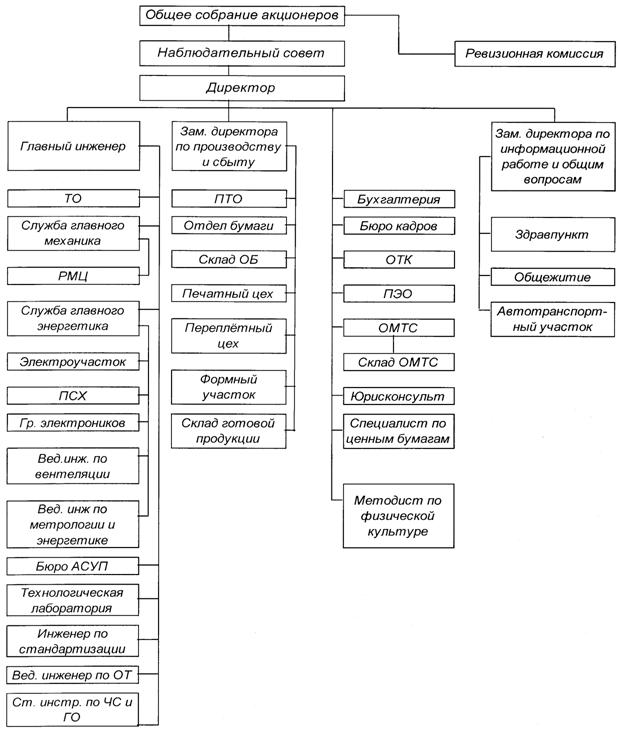

Организационная структура управления ОАО «Полиграфкомбинат им. Я. Коласа» приведена в Приложении 1. Такую форму организации управления можно охарактеризовать как линейно-функциональную. Она обеспечивает рациональное разделение функциональных обязанностей между подразделениями предприятия и сотрудниками отделов и исключает дублирование выполняемых функций.

Похожие работы

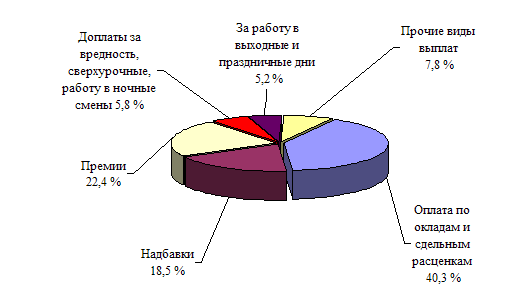

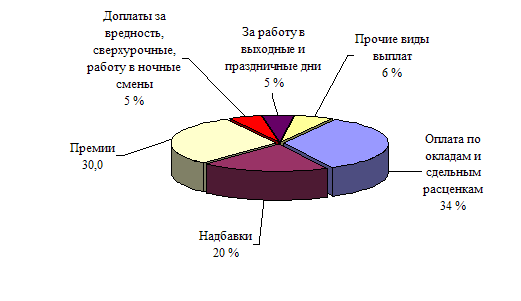

... . Дополнительным плюсом в данном направлении является то обстоятельство, что изменение условий премирования на предприятии позволит повысить уровень оплаты труда работников ОАО «Полиграфкомбинат «Красная Звезда»» без согласования в вышестоящей организации - Министерстве информации Республики Беларусь. Далее рассмотрим структуру фонда оплаты труда на предприятии (рис3.1.). Рис.3.1. Структура ...

... установленную отчетность; выполняет работы по формированию, ведению и хранению базы данных по труду и заработной плате, численности работников. 5. ИННОВАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ НА ПРЕДПРИЯТИИ На ОАО «Полипринт» инновационная деятельность в настоящее время направлена на повышение качества выпускаемой продукции. Основным видом деятельности предприятия является полиграфическое исполнение и услуги, ...

... и оборотными производственными фондами зависит от особенностей отрасли. В материалоёмких отраслях, потребляющих дорогое сырьё и имеющих сравнительно простое оборудование доля основных производственных фондов относительно невелика, и, наоборот, в отраслях, применяющих сложное технологическое оборудование и использующих сравнительно недорогое сырьё доля основных производственных фондов значительно ...

0 комментариев