Навигация

Цели и задачи СЭЗ. Виды деятельности на территории СЭЗ

32102

знака

0

таблиц

0

изображений

3. Цели и задачи СЭЗ. Виды деятельности на территории СЭЗ

На территории Республики Беларусь могут создаваться СЭЗ разных функциональных типов. Цели и задачи каждой из СЭЗ определяются в зависимости от функционального типа СЭЗ, устанавливаемого соответствующим положением о СЭЗ. В основном целями и задачами СЭЗ является привлечение и эффективное использование иностранных и национальных инвестиций для создания и развития ориентированных на экспорт производств, основанных на современных и высоких технологиях, а также эффективное использование имеющихся производственных площадей. Тем не менее, есть и специфические цели. Например, для СЭЗ "Гомель-Ратон" - это вовлечение в производственную деятельность нетрадиционных ресурсов и источников энергии; для СЭЗ "Минск" - повышение загрузки аэропорта "Минск-2" и дальнейшее развитие воздушного сообщения; для СЭЗ "Витебск" и "Могилев" - развитие и обеспечение эффективного использование имеющейся инженерной и транспортной инфраструктуры, для СЭЗ "Гродноинвест" и "Брест" - внедрение в экономике региона передовых ресурсо- и энергосберегающих технологий. В СЭЗ могут развиваться производственные, научно-технологические, экспортные, торговые, туристическо-рекреационные, страховые, банковские и иные виды деятельности.

Осуществление отдельных видов деятельности на территории СЭЗ запрещено.

Согласно Закону и нормам Положений о СЭЗ к ним относятся следующие виды:

- хозяйственно-коммерческая деятельность, связанная с обеспечением охраны и обороны государства, а также с производством, переработкой, хранением и продажей оружия, боеприпасов, взрывчатых веществ;

- производство, переработка, хранение, обеззараживание, продажа опасных и радиоактивных материалов;

- производство, переработка, хранение, продажа наркотиков, наркотических и иных сильнодействующих материалов;

- производство, переработка, хранение, продажа культур, содержащих наркотические, сильнодействующие и ядовитые вещества;

- производство водки, ликера и других алкогольных напитков, за исключением шампанских, игристых, сухих, полусухих, виноградных крепленых вин, пива;

- производство табачных изделий;

- производство ценных бумаг, денежных знаков и монет, почтовых марок;

- организация лотерей, игорный бизнес;

- подготовка и трансляция радио- и телепередач, за исключением технического обслуживания типографий, радио и телевидения;

- деятельность, связанная с вопросами внешней трудовой миграции;

- некоторые другие виды деятельности.

Отдельные виды деятельности могут осуществляться резидентами СЭЗ только на основании специальных разрешений (лицензий).

4. Налогообложение СЭЗ

Налоговое законодательство, действующее на территории Республики Беларусь, устанавливает следующие виды налогов и обязательных платежей, подлежащих уплате резидентами СЭЗ:

Налог на прибыль.

Основной нормативный акт - Закон Республики Беларусь "О налогах на доходы и прибыль" от 22.12.1991 г. (с последующими дополнениями и изменениями).

Облагаемая налогом прибыль исчисляется исходя из суммы прибыли от реализации товаров (работ, услуг), иных ценностей (включая основные средства, товарно-материальные ценности, нематериальные активы, ценные бумаги), имущественных прав и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Ставка налога - 24 %.

Льгота:

По деятельности, на которую распространяется специальный правовой режим, налог на прибыль уплачивается резидентами СЭЗ по ставке, уменьшенной на 50%, т.е. 12 %.

Прибыль резидентов СЭЗ, полученная от реализации товаров (работ, услуг) собственного производства по деятельности, на которую распространяется специальный правовой режим, освобождается от обложения налогом на прибыль в течение 5 (пяти) лет с даты объявления ими прибыли.

- Налог на добавленную стоимость.

Основной нормативный акт - Закон Республики Беларусь "О налоге на добавленную стоимость" от 19.12.1991 г. (с последующими изменениями и дополнениями).

Объектом обложения данным налогом являются обороты по реализации товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности на территории Республики Беларусь, а также товары, ввозимые на таможенную территорию Республики Беларусь.

Ставка налога - 18 %, в некоторых случаях – 0 % ; 0,5 % ; 10 % ; 9,09 % или 15,25 %.

Льгота:

В случае реализации резидентами СЭЗ на территории Республики Беларусь товаров собственного производства, которые произведены ими на территории СЭЗ и являются импортозамещающими в соответствии с перечнем, определенным Правительством Республики Беларусь по согласованию с Президентом Республики Беларусь, налог на добавленную стоимость уплачивается в размере 50 % от подлежащей уплате суммы указанного налога. Данная льгота не распространяется на некоторые виды деятельности, например, на торговую и торгово-закупочную деятельность, игорный бизнес.

-Платежи за землю.

Порядок уплаты регулируется Законом Республики Беларусь "О платежах за землю" от 18.12.1991 г. (с последующими изменениями и дополнениями).

Плата за землю взимается ежегодно в формах земельного налога или арендной платы. Размер платы за землю зависит от местоположения и качества земельного участка.

Конкретный размер арендной платы за земельный участок, предоставляемый резиденту во временное пользование на условиях договора аренды, устанавливается Администрацией СЭЗ с учетом места размещения объекта, размера, вида вкладываемых инвестиций и оговаривается условиями договора о предпринимательской деятельности в СЭЗ.

- Налог на недвижимость.

Основной нормативный акт - Закон Республики Беларусь "О налоге на недвижимость" от 23.12.1991 г. (с последующими изменениями и дополнениями).

Объектом налогообложения является стоимость основных средств производственных и непроизводственных фондов и объектов незавершенного строительства (далее по тексту – основные средства), находящихся в собственности или во владении плательщиков налога.

Ставка налога – 1 % в год, а по некоторым объектам сверхнормативного незавершенного строительства – 2 % в год.

Льгота:

Резиденты СЭЗ освобождается от уплаты налога на недвижимость по основным средствам, расположенным на территории СЭЗ и используемым в деятельности, на которую распространяется специальный правовой режим.

- Обязательные платежи в бюджет.

Резиденты СЭЗ исчисляют и уплачивают сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки и налог с пользователей автомобильных дорог (далее по тексту - целевые платежи) в общем порядке, установленном налоговым законодательством Республики Беларусь.

Сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки; налог с пользователей автомобильных дорог – 3 % единым платежом.

Льгота:

Целевые платежи не уплачиваются резидентами СЭЗ в части выручки, полученной от реализации товаров (работ, услуг), на которую распространяется специальный правовой режим.

- Обязательные платежи, начисляемые на фонд заработной платы:

- отчисления в фонд государственного социального страхования – 35 %.

- Акцизы.

Основной нормативный акт - Закон Республики Беларусь "Об акцизах" от 19.12.1991 г. (с последующими изменениями и дополнениями).

Плательщиками данного налога являются резиденты СЭЗ:

- производящие подакцизные товары;

- ввозящие подакцизные товары на таможенную территорию Республики Беларусь и (или) реализующие ввезенные на таможенную территорию Республики Беларусь подакцизные товары.

Резиденты СЭЗ уплачивают акцизный налог на общих основаниях в соответствии с действующим законодательством Республики Беларусь.

На всей территории Республики Беларусь действуют единые ставки акцизов как для товаров, произведенных плательщиками акцизов, так и для товаров, ввозимых плательщиками акцизов на таможенную территорию Республики Беларусь и (или) реализуемых на таможенной территории Республики Беларусь.

Акцизы установлены на спирт и спиртосодержащие растворы, табачную, алкогольную продукцию и пиво, автомобильные бензины и дизельное топливо, микроавтобусы и автомобили легковые, в том числе и переоборудованные в грузовые, вне зависимости от рабочего объема двигателя, за исключением легковых автомобилей, предназначенных для профилактики и реабилитации инвалидов.

Ставки акцизов на товары могут устанавливаться в абсолютной сумме на физическую единицу измерения подакцизных товаров (твердые (специфические) ставки) или в процентах от стоимости товаров (адвалорные ставки). Ставки акцизов устанавливаются Президентом Республики Беларусь.

-Экологический налог.

Резиденты СЭЗ уплачивают экологический налог в общеустановленном порядке, руководствуясь положениями Закона Республики Беларусь "О налоге за использование природных ресурсов (экологический налог)" от 23.12.1991 г. (с последующими изменениями и дополнениями).

Экологическим налогом облагаются:

- объемы используемых (изымаемых, добываемых) природных ресурсов;

- объемы переработанных нефти и нефтепродуктов организациями, осуществляющими переработку нефти;

- объемы выводимых в окружающую среду выбросов (сбросов) загрязняющих веществ;

- объемы перемещаемых по территории Республики Беларусь нефти и нефтепродуктов;

- объемы отходов производства, размещенных на объектах размещения отходов;

- объемы размещенных товаров, помещенных под таможенный режим уничтожения и утративших свои потребительские свойства, а также отходов, образующихся в результате уничтожения товаров, помещенных под этот режим;

- объемы производимой и (или) импортируемой пластмассовой, стеклянной тары, тары на основе бумаги и картона и иных товаров, после утраты потребительских свойств которых образуются отходы, оказывающие вредное воздействие на окружающую среду и требующие организации систем их сбора, обезвреживания и (или) использования, а также объемы импортированных товаров, упакованных в пластмассовую, стеклянную тару и тару на основе бумаги и картона.

Перечень производимых и (или) импортируемых иных товаров, после утраты потребительских свойств которых образуются отходы, оказывающие вредное воздействие на окружающую среду и требующие организации систем их сбора, обезвреживания и (или) использования, устанавливается Президентом Республики Беларусь.

Ставки налога за использование природных ресурсов, за исключением платежей за переработку нефти и нефтепродуктов организациями, осуществляющими переработку нефти, устанавливаются Президентом Республики Беларусь.

Похожие работы

... Таким образом, можно сделать вывод, что СЭЗ является одной из форм организационно-правовых форм организации производственно-хозяйственной и научно-исследовательской деятельности. 2. Обзор экономической деятельности резидентов свободных экономических зон На современном этапе в Республике Беларусь действует шесть свободных экономических зон, которые относятся к разряду комплексных зон: СЭЗ « ...

... , валюты платежа, купли-продажи валюты по рыночному курсу недопустимы в условиях СЭЗ. - Законодатель урегулировал создание банков на территории СЭЗ. Так, Правила создания и регулирования деятельности банков на территории свободных экономических зон Республики Беларусь утверждены Постановлением Национального банка Республики Беларусь от 28.06.2001 № 174. Однако на территории зоны «Брест» действует ...

... важным является и реализация основных принципов деятельности СЭЗ, т.к. их наличие и соблюдение, в некоторой степени, свидетельствует о стабильности и перспективности функционирования СЭЗ. 2. Особенности создания и функционирования свободных экономических зон в странах Центральной и Восточной Европы 2.1. Практика организации и функционирования свободных экономических зон в странах ...

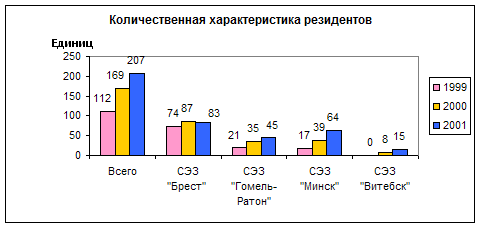

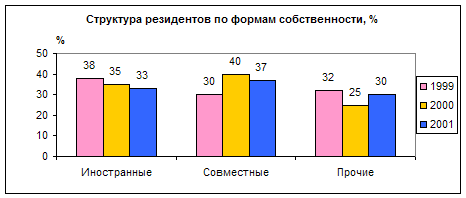

... что, несомненно, свидетельствует об улучшении качественного состава резидентов СЭЗ. . Рис. 1. Распределение резидентов по свободным экономическим зонам Республики Беларусь (по состоянию на конец 2001 г.) Из 186 работающих предприятий 131 - с ...

0 комментариев