Навигация

Изменение себестоимости под влиянием изменения объём производства

33846

знаков

6

таблиц

21

изображение

2.2 Изменение себестоимости под влиянием изменения объём производства

Изменение объёма производства не изменяет общую сумму постоянной части косвенных расходов. К косвенным расходам относятся статьи себестоимости, исчисляемые пропорционально основной заработной платой основных рабочих. Часть косвенных расходов, которая остается постоянной при изменении объема производства, называется условно – постоянной. Величина условно – постоянных расходов, приходящих на единицу продукции, при увеличении объёма производства уменьшается, а при сокращении объёма производства – увеличивается. Изменение себестоимости продукции под влиянием изменения объёма производства Хоб рассчитывается по формуле:

Хоб=![]() [11,стр9] (1)

[11,стр9] (1)

Хоб= ![]() %

%

ΔА = ![]() [11,стр9] (2)

[11,стр9] (2)

ΔА = ![]()

2.3 Изменение себестоимости продукции под влиянием роста производительности труда

Рост производительности труда вызывает сокращение времени на обработку единицы продукции, что приводит к снижению трудоёмкости продукции. Поэтому для определения изменения заработной платы под влиянием изменения производительности труда, сначала рассчитывают снижение трудоёмкости продукции ΔТр по зависимости:

Рост производительности труда вызывает сокращение времени на обработку единицы продукции, что приводит к снижению трудоёмкости продукции. Поэтому для определения изменения заработной платы под влиянием изменения производительности труда, сначала рассчитывают снижение трудоёмкости продукции ΔТр по зависимости:

ΔТр = ![]() [11,стр9] (3)

[11,стр9] (3)

ΔТр =![]()

Повышение производительности труда на 15% привело к снижению трудоёмкости на 13,04%. а, следовательно, и к снижению заработной платы на 13,04%.

Повышение производительности труда сопровождается ростом квалификации рабочих и, следовательно, ростом заработной платы. Реальное снижение заработной платы составит:

ΔТр+ΔЗП = -13,04+(+1) = -12,04% [11,стр9] (4)

Поскольку для заработной платы в себестоимости продукции уЗп 0,3, то снижение себестоимости под влиянием роста производительности труда составит:

Хзп = (ΔТр+ΔЗП)× уЗп [11,стр9] (5)

Хзп = -12,04×0,30 = -3,61%

Так как отчисление соц. Фонды составляют 26% от з/п, то при снижении з/п уменьшается и величина этих отчислений Хотч:

Хотч = Хзп*26%= - 3,61*0.26= -0,94%

2.4 Изменение себестоимости под влиянием изменения норм расхода материалов (Хнорм)

2.4 Изменение себестоимости под влиянием изменения норм расхода материалов (Хнорм)

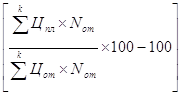

Хнорм =  ×

×![]() [11,стр10] (6)

[11,стр10] (6)

где k – число видов материалов, по которым изменились нормы расхода материалов

![]() =

=  =

=![]() =0,52%

=0,52%

Хнорм =(![]() )×0,52 = -6,24%

)×0,52 = -6,24%

2.5 Изменение себестоимости под влиянием изменения цен на материалы (Хцен)

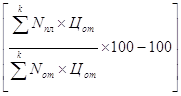

Хцен =  ×

×![]() [11,стр10] (7)

[11,стр10] (7)

где k – число видов материалов, по которым изменились цены

![]() – доля затрат на материалы в себестоимости продукции, на которые изменились цены

– доля затрат на материалы в себестоимости продукции, на которые изменились цены

Хцен = (![]() )×0,52 = 3,54%

)×0,52 = 3,54%

Общий процент изменения себестоимости единицы продукции в плановом году составит:

ΔС = -1,71-3,61-0,94-6,24+3,54 = -8,96%

Абсолютное значение себестоимости единицы продукции в плановом году составит:

Спл = ![]() руб. [11,стр10] (8)

руб. [11,стр10] (8)

3. Формирование начальной цены

3. Формирование начальной цены

Формирование начальной цены проводится на основе, рассчитанной во втором разделе себестоимости и желаемого уровня рентабельности продукции.

Рентабельность продукции есть отношение прибыли к себестоимости. При уровне рентабельности 20% оптовая цена Цопт составит:

Цопт = 21,85×1,2= 26,22руб.

Розничная цена Цр включает, помимо оптовой цены, налог на добавленную стоимость (18%)и торговую надбавку (25%)

Цр = 26,22× 1,18× 1,25 = 38,67 руб.

Исходя из того, что розничная цена на аналогичное изделие конкурентов находится на уровне 46 руб., полученную розничную цену на наше изделие можно считать приемлемой (в противном случае потребовалось бы снижение рентабельности продукции или уменьшение торговой надбавки).

Определяем затраты на рубль товарной продукции 3Р, которые определяются отношением себестоимости к оптовой цене:

ЗР = С /Цопт = 21,85:26,22= 0.83руб. [11,стр10] (9)

Похожие работы

... также разработку систем сертификации на экологическую чистоту, защитные параметры от воздействия окружающей среды, в том числе при экстремальных условиях. Основными факторами повышения конкурентоспособности продукции ОАО «Искож» являются удешевление товаров, чего можно добиться при удешевлении сырья и увеличении массовости выпускаемой продукции; повышение качества выпускаемой продукции; активное ...

... на поставляемое сырье; Неблагоприятная политика правительства в области экологии; Возрастание требований со стороны покупателей и поставщиков. Источник: Составлено автором 2.2 Анализ рекламной практики на ОАО «Комитекс» 2.2.1 Организация коммерческой службы Структуру и штатное расписание коммерческой службы утверждает Генеральный директор организации по представлению коммерческого ...

... выше, обладая огромным экономический потенциалом, многие регионы сегодня не обеспечивают его эффективного использования. Соответственно, также среди основных задач по повышению инвестиционной привлекательности региона можно выделить задачу инвентаризации активов территориального образования (природный, финансовый, производственный, социальный и другие потенциалы) и текущий мониторинг ресурсов. ...

... баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. 2 Анализ финансового состояния предприятия ОАО «ИСКОЖ» 2.1 Организационно-экономическая характеристика предприятия ОАО «ИСКОЖ» В декабре 1970 года в молодом городе Нефтекамске вступил в строй один из первых в бывшем ...

0 комментариев