Навигация

Ценообразование и прибыль

40026

знаков

10

таблиц

0

изображений

1.9 Ценообразование и прибыль

На рынке предприятие выступает как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют её потребителю, получая при этом денежную выручку, что не означает ещё получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Цена это сумма денег, за которую покупатель готов купить товар, а производитель продать. От уровня цены зависит величина прибыли предприятия, конкурентоспособность, финансовая устойчивость предприятия.

Функции цены:

1. учетная функция- цена служит средством исчисления всех стоимостных показателей.

2. распределительная- состоит в том, что государство через ценообразование осуществляет перераспределение национального дохода между отраслями экономики, регионами, группами населения. Эта функция реализуется через включение в себестоимость некоторых налогов, которые являются источником накопления ФСО, а также через включение в цену косвенных налогов ( НДС, акциза).

3. функция сбалансирования спроса и предложения.

4. стимулирующая.

В рыночной экономике цены на товар колеблются, повышение или понижение одной цены может вызвать изменение других цен. Цены, действующие в рыночной экономике, классифицируются на основные признаки:

1. по характеру обслуживаемого оборота.

2. в зависимости от сферы регулирования.

3. в зависимости от территориальных действий.

4. в зависимости от метода включения традиционных расходов в цену товара, цена франко- склад поставщика, франко- станция отправления, франко- склад потребитель.

5. по времени действия.

6. цены, используемые в статистике.

Факторы, влияющие на уровень цен:

1. спрос на продукцию.

2. государственное регулирование цен.

3. себестоимость.

4. конкуренция.

Прибыль- это конечный финансовый результат деятельности предприятия, это источник средств для осуществления инвестиций, формирование специальных фондов, а также плата в бюджет. Прибыль выполняет функции:

1. характеризует экономическую эффективность в результате деятельности предприятия.

2. она обладает стимулирующей функцией.

3. прибыль является одним из главных источников формирование бюджета.

Различают следующие виды прибыли:

1. прибыль от реализуемой продукции - зависит от внутренних и внешних факторов. К внутренним факторам относятся: ускорение НТП, уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, уровень организации производства и труда. К внешним факторам: конъюнктура рынка, уровень цен на потребляемые материально- технические ресурсы, нормы амортизации системы налогообложения. Величина прибыли от реализации продукции (Пр) определяется по формуле: Пр. = Σ ( Ц i –С i )V I, где

Ц I - отпускная цена единицы 1- ой продукции;

С I - себестоимость единицы 1- ой продукции;

V I – объем реализации 1- ой продукции.

2. балансовая прибыль- это суммарная величина всех прибылей, основными составными элементами являются:

· прибыль (убыток) - от реализации продукции, выполнение работ, оказание услуг;

· прибыль (убыток ) - от реализации основных фондов, а также иного имущества предприятия;

· финансовые результаты от внереализационных операций.

Таким образом, балансовая прибыль (Пб) может быть определена по формуле:

Пб = ± Пр ± Пи ± Пв.о; где

Пр- прибыль (убыток) - от реализации продукции, выполнение работ, оказание услуг;

Пи- прибыль (убыток) от реализации основных фондов, а также иного имущества предприятия;

Пв.о- финансовые результаты от внереализационных операций.

3. налогооблагаемая прибыль.

4. чистая прибыль.

Факторы, которые влияют на увеличение прибыли:

1. изменение объема производства;

2. изменение цен на реализуемую продукцию;

3. изменение себестоимости продукции;

Основные пути увеличения прибыли на предприятии:

· увеличение выпуска продукции;

· улучшение качества продукции;

· продажа излишнего оборудования и другого имущества или сдача его в аренду;

· снижение себестоимости продукции за счет более рационального использования материальных ресурсов, рабочей силы и рабочего времени, производственных мощностей и площадей.

Таблица 7

Комплекс технико - экономических показателей

| Наименование показателей | Единица измерения | Цифровая характеристика |

| 1. производственная программа | шт. | 130000 |

| То же | руб. | 54912000 |

| 2. режим работы | смен | 1 |

| 3. численность работающих в том числе | чел. | 33 |

| производственных рабочих | чел. | 27 |

| вспомогательных рабочих | чел. | 3 |

| ИТР | чел. | 3 |

| 4. выработка на одного работающего | шт. | 3939,4 |

| то же | руб. | 1664000 |

| 5. выработка на одного рабочего | шт. | 4333,3 |

| то же | руб. | 1830400 |

| 6. себестоимость цеховой единицы изделия | руб. | 317,72 |

| 7. цеховая себестоимость годового выпуска продукции | руб. | 41303600 |

| 8. общезаводская себестоимость на единицу | руб. | 331,27 |

| то же на годовую программу | руб. | 43065100 |

| 9. полная себестоимость на единицу | руб. | 337,9 |

| то же на годовую программу | руб. | 43927000 |

| 10. сумма прибыли на единицу | руб. | 84,47 |

| то же на годовую программу | руб. | 10981100 |

| 11. фонд заработной платы, всего, в т. ч. | руб. | 2925880,1 |

| производственных рабочих | руб. | 2429882 |

| вспомогательных рабочих | руб. | 220439,7 |

| ИТР | руб. | 275558,4 |

Раздел 2 Результирующая часть

Расчет экономической эффективности выбранного варианта технологического процесса.

Проведём сравнение двух методов обработки вала ведомого при трудоёмкости Т-24,6 (до внедрения усовершенствования, рассчитано так:

21,4+ (21,4×15%÷100%)) и Т-21,4 мин. (в результате усовершенствования технологии, внедрения новой техники).

2.1 Расчет затрат на изготовление продукции (до внедрения усовершенствований технологии)

1.Определяе численность производственных рабочих по формуле:

Росн. = N × T

Fдр × 60,

Где N – годовой выпуска изделий, шт.

T - трудоёмкость выполнения операций, мин.

Fдр – действительный фонд времени работы рабочих,ч.

Росн = 130000 × 24,6 = 30,74 принимаем 31 чел.

1733,91 × 60

2. Определяем численность вспомогательных рабочих по формуле:

Рвсп = Росн × 10 ÷15% , где

100%

Росн – расчетная численность основных рабочих, чел.

Рвсп = 30,74× 10% = 3,1 принимаем 4 чел.

100%

3. Определяем численность инженерно – технических работников по формуле:

Ритр = (Росн + Рвсп) × 8 ÷ 10%

100%

где Росн - расчетная численность основных рабочих, чел.

Рвсп – расчетная численность вспомогательных рабочих, чел.

Ритр = (30,74 + 3,1) × 8% = 2,7 принимаем 3 чел.

100%

4. Определяем расценку на изделие по формуле:

Рсд = Т × Тст ,

60

где Т- трудоемкость выполнения операций технологического процесса. мин.

Тст – часовая тарифная ставка, руб.

Рсд = 24,6 × 22,14 = 9,078 руб.

60

5. Определяем фонд оплаты труда основных рабочих и составляем аналитическую таблицу:

Таблица 8

Фонд оплаты труда основных рабочих

| Наименование категории работающих | Производ-твенная программа, шт. | Рас- ценка, руб | Тарифный фонд з/п,руб | Премия | Основная зарплата, руб. | Дополнительная зарплата | Полный фонд зарплаты, руб. | |||

| Раз-мер,% | Сумма, руб. | |||||||||

| Размер, % | Сумма, руб. | |||||||||

| Основные рабочие | 1 | 9,08 | 9,08 | 40% | 3,63 | 12,71 | 30% | 3,8 | 16,51 | |

| 130000 | 9,08 | 1180400 | 40% | 472160 | 1652560 | 30% | 495768 | 2148328 | ||

6. Определяем отчисление в фонд социального обеспечения: по формуле:

ФСО = З/П × 30% ,

100%

где З/П – полный фонд з/п, руб.

ФСО на единицу изделия = 16,51× 30% = 4,95руб.

100%

ФСО на годовой выпуск 2148328× 30% = 644498,4 руб.

100%

7. Определяем цеховые накладные расходы на единицу продукции и на годовой выпуск изделий по формуле:

ЦНР = ФОТосн..раб × %НР ,

100%

где ФОТосн.раб.- тарифный фонд оплаты труда основных рабочих, руб.,

%НР – норматив накладных расходов (приложение 5)

ЦНР на ед. = 9,08 × 120% = 10,89 руб.

100%

ЦНР на годовой выпуск = 1180400 × 120% = 1416480 руб.

100%

8. Определяем общезаводские накладные расходы по формуле:

НРобш = ФОТосн.раб × %НРобщ,

100%

где ФОТосн.раб – тарифный фонд оплаты труда основных рабочих,руб.;

%Нробщ. – процент накладных общезаводских расходов (приложение 5).

НРобщ на ед. = 9,08 × 130 = 11,8 руб.

100

НРобщ. на годовую программу = 1180400 × 130 = 1534520руб.

100

Таблица 9

Расчет себестоимости вала ведомого

| Наименование статей калькуляции | Сумма, руб. | % к итогу |

| 1.Стоимость материалов за вычетом реализуемых отходов | 289,56 | 84,22 |

| 2.Основная заработная плата производственных рабочих | 12,71 | 3,69 |

| 3.Дополнительная заработная плата производственных рабочих | 3,8 | 1,1 |

| 4.Отчисление в фонд социального обеспечения | 4,95 | 1,44 |

| 5.Общецеховые накладные расходы | 10,89 | 3,16 |

| Итого цеховая себестоимость | 321,91 | 93,63 |

| 6.Общезаводские накладные расходы | 11,8 | 3,43 |

| 7.Прочие производственные расходы | 3,34 | 0,97 |

| Итого общезаводская себестоимость | 337,05 | 98 |

| 8.Внепроизводственные расходы | 6,74 | 1,96 |

| Полная себестоимость | 343,79 | 100 |

9. Определяем прочие производственные расходы из расчета 1% от суммы затрат с 1 по 6 статью калькуляции затрат (табл.9):

1% x (Σ c 1 по 6 п.п.)

ППР= 100%

10.Определяем внепроизводственные расходы из расчёта 2% от общезаводской себестоимости (табл.9)

2% x Собщ.з

НРвпр= 100%

2.2 Полученные в результате расчетов в разделе 2.1 данные, а также данные экономических расчётов раздела 1 курсовой работы оформляются для последующего сравнения в таблицу

Таблица10

Сравнительные затраты по двум вариантам технологического процесса

| Наименование показателей | Ед. измрения | Цифр. хар-ка до внедрения | Цифр. хар-ка после внедр. | Отклонения +/- |

| 1.Производственная программа | шт. | 130000 | 130000 | |

| то же | руб. | 54912000 | 54912000 | |

| 2.Режим работы | смен | 1 | 1 | |

| 3.Численость работающих, в том числе | чел. | 33 | 33 | |

| производственных рабочих | чел. | 27 | 27 | |

| вспомогательных рабочих | чел. | 3 | 3 | |

| ИТР | чел. | 3 | 3 | |

| 4.Выработка на одного работающего | шт. | 3939,4 | 3939,4 | |

| то же | руб. | 1664000 | 1664000 | |

| 5.Выработка на одного рабочего | шт. | 4333,3 | 4333,3 | |

| то же | руб. | 1830400 | 1830400 | |

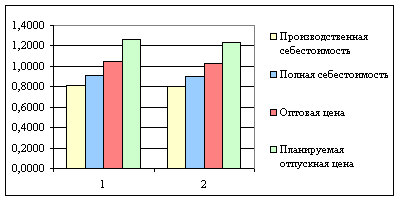

| 6.Себестоимость цеховой единицы изделия | руб. | 321,91 | 317,72 | -4,19 |

| 7.Цеховая себестоимость годового выпуска продукции | руб. | 41848300 | 41303600 | -544700 |

| 8.Общезаводская себестоимость на единицу то же на годовую программу | руб. руб. | 337,05 43816500 | 331,27 43065100 | -5,78 -751400 |

| 9. Полная себестоимость на единицу | руб. | 343,79 | 337,9 | -5,89 |

| то же на годовую программу | руб. | 44692700 | 43927000 | -765700 |

| 10.Приболь на единицу | руб. | 78,58 | 84,47 | +5,89 |

Отклонения определяются как разность затрат после внедрения и затрат до внедрения усовершенствований.

Себестоимость цеховая единицы изделия до внедрения равна 321,91 руб., после внедрения – 317,72 руб.

Отклонение рассчитано так: 317,72 – 321,91 = - 4,19

Усовершенствование технологий и замена устаревшей техники на новую, позволяет получить прибыль 765700руб. при годовом выпуске 130000шт.

Список используемой литературы

1.Волков О.И. Экономика предприятия. Учебник – М.: «ИНФРА –М»,

1997.

2.Сергеев И.В. Экономика предприятия. Учебник- М.: «Финансы и

статистика»,2001.

3. Е.Ф.Борисов, Экономическая теория

4. П.Хейне "Экономический образ мышления".

5. Ремонт и обслуживание машиностроительного оборудование. Справочник / Под ред. Сикорского В.Г. – М.: Машиностроение

6.Иванов А.А., Калинина М.И. Учебное пособие: Экономика предприятия. – М.: “Экономика и финансы”, 2000.

7.Методическеие рекомендации по выполнению курсовой работы

Похожие работы

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

... сумме 7678 млн. рублей. Прибыль оставшаяся в распоряжении предприятия составила 24315 млн. руб. Рентабельность по отношению к себестоимости 34,5%. Рентабельность капитала 46,1%. Данные расчетов показателей деятельности предприятия отчетного года использованы для прогнозирования на следующий год. Для установления путей повышения результативности работы предприятия, надо ускорять оборачиваемость ...

... показателей и нормативов. Показатели дают качественную и количественную оценку протекающих процессов. Цель данной курсовой работы - научиться рассчитывать основные показатели деятельности производственного участка и показать, как их величина отражается на конечных результатах работы. 1. Организация производственного участка обработки деталей 1.1 Форма организации производственного процесса ...

... расходы составляют 16,4% от материальных затрат, ² внепроизводственные затраты 12,7% от остальных затрат на производство. 2.2 Составление плановой сметы затрат на производство 2.2.1 Расчет материальных затрат на осуществление производственной программы предприятия Материальные затраты в основном производстве рассчитываются на основе данных об объемах производства отдельных изделий ...

0 комментариев