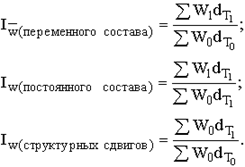

Навигация

Определить эффективный фонд времени работы по формуле

40026

знаков

10

таблиц

0

изображений

1.1 Определить эффективный фонд времени работы по формуле

а) Оборудования:

F go = (( Дк- Дс- Дв- Дпр)* Fc – r *m)* Кио*S; где

Дк- количество календарных дней в планируемом году;

Дс- субботних дней;

Дв- воскресных дней;

Дпр- праздничных дней (12 дней);

Fc- продолжительность рабочей смены (8 час);

r- количество сокращенных часов в предпраздничные дни (1час);

m- предпраздничные дни;

Кио- коэффициент учитывающий плановый простой оборудования в ремонте ( в серийном производстве 0,97);

S-коэффициент сменности, равный 1;

Fgo =((366-52-52-12)*8-1*7)*0,97*1=1933,21; принимаем=1933часа;

б) Рабочих:

Fgр = (( Дк- Дс- Дв- Дпр)* Fc- r *m)* Кир; где

Дк- количество календарных дней в планируемом году;

Дс- субботних дней;

Дв- воскресных дней;

Дпр- праздничных дней (12дней);

Fc- продолжительность рабочей смены ( 8 час);

r- количество сокращенных часов в предпраздничные дни ( 1 час);

m- предпраздничные дни;

Кир- (0,87)

Кир = 100%-Сн/ 100%;

Сн- 13% потери от номинального фонда времени из-за невыхода на работу: Из них например, 9%- на отпуск; 2%- на болезни; 0,5%- на выполнение государственных и общественных обязанностей, 1%- на учебные отпуска, 0,5%- на перерывы для кормящих мам.

Кир = 100%- 13% / 100%=0,87;

Fgр =((366-52-52-12)* 8- 1 *7)* 0,87=1733,98; принимаем = 1734часа;

1.2 Определение производственной мощности работы участка

Под производственной мощностью понимается максимально возможный годовой ( суточный) объем выпуска продукции при заданной номенклатуре и ассортименте с учетом наилучшего использования всех ресурсов, имеющихся на предприятии.

Производственная мощность предприятия определяется, как правило, в расчете на год по мощности основных (ведущих) цехов, участков и агрегатов, т.е. тех из них, которые выполняют основные технологические операции по изготовлению продукции.

Производственная мощность участка, оснащенного разнородным оборудованием, определяется так же, как и мощность предприятия, - исходя из производительности парка ведущих групп оборудования, характеризующих профиль данного предприятия.

Для установления степени соответствия мощностей различных цехов (участков, агрегатов) определяется коэффициент сопряженности ведущего звена предприятия и остальных и производственных звеньев.

Коэффициент сопряженности определяется отношением мощности ведущего цеха (участка, агрегата) к мощности стальных цехов (участков, агрегатов), в том числе к пропускной способности вспомогательных и обслуживающих производств. Этот коэффициент позволяет выявить «узкие» места и разработать меры по их устранению.

Для обоснования производственной программы производственными мощностями, специализации и кооперирования производства, а также определение необходимой величины реальных инвестиций для наращивания производственной мощности на каждом предприятии ежедневно должен разрабатываться баланс производственной мощности.

Производственная мощность определяется по формуле:

N= Fgo *So/T; где

Fgo – действительный фонд времени работы оборудования, часы;

T – средневзвешенная трудоемкость операции, мин;

So – количество единиц оборудования, шт;

В моей курсовой работе производственная мощность = 130000шт;

1.3 Определение потребного количества оборудования и степени его загрузки

Данные, используемые для расчета потребного количества оборудования:

Годовой объем выпущенного изделия; трудоемкость выполнения операции; эффективный годовой фонд времени, мин.

Рассчитать потребное количество оборудования:

Ср= N * T/ Fgo * 60,

N- годовой объем выпущенного изделия;

T- трудоемкость выполнения операции;

Fgo- эффективный годовой фонд времени работы, мин;

Ср= 130000* 21,4/ 1933* 60=23,98 шт; принимаем= 24шт.

Степень использования станков определяется коэффициентом загрузки:

Кз= Ср / Сп;

Ср- расчет количество станков данного типа, ед.

Сп- принятое количество оборудования, ед.

Кз= 23,98 / 24=0,99=99%

1.4 Определение потребного количества работающие на участке

К рабочим относятся работники предприятия, непосредственно занятые созданием материальных ценностей или оказанием производственных и транспортных услуг. Рабочие, в свою очередь, подразделяются на основных и вспомогательных. К основным относятся рабочие, которые непосредственно связаны с производством продукции, к вспомогательным- обслуживанием производства. Это деление чисто условное, и на практике иногда их трудно разграничить. К специалистам на предприятии относятся: бухгалтеры, экономисты, техники, механики, психологи, социологи, художники, товароведы, технологи. К служащим на предприятии относятся: агенты по снабжению, машинистки, секретари- машинистки, кассиры, делопроизводители, табельщики, экспедиторы. Кроме общепринятой классификации ППП по категориям существуют классификации и внутри каждой категории. Руководителей на производстве в зависимости от возглавляемых ими коллективов принято подразделять на линейных и функциональных. К линейным – руководители, возглавляющие коллективы производственных подразделений, предприятий, объединений, отраслей, и их заместители; к функциональным – руководители, возглавляющие коллективы функциональных служб, и их заместители.

Руководители делятся на:

1. руководители низового звена – мастеров, старших мастеров, прорабов, начальников небольших цехов, прорабов.

2. руководители среднего звена – директора предприятий, генеральные директора, начальники крупных цехов.

3. руководители высшего звена – руководители ФПГ, генеральные директора крупных объединений, руководители функциональных управлений министерств, ведомств.

Потребность в рабочих, непосредственно занятых изготовлением основной продукции предприятия, определяется на основании данных о трудоемкости производственного плана и баланса рабочего времени одного рабочего.

Расчет потребного количества вспомогательных рабочих по местам обслуживания применяется главным образом для определения численности крановщиков, стропальщиков, кладовщиков, транспортных рабочих. Расчет потребного количества рабочих по нормам обслуживания. По нормам обслуживания рассчитывается численность дежурных слесарей, дежурных электромонтеров, шорников и смазчиков. Расчет количества вспомогательных рабочих по нормам времени. Для расчета ремонтных слесарей. Расчет потребного количества вспомогательных рабочих по нормативам относительной численности к числу основных рабочих применяется на ряде предприятий для определения потребности в кладовщиках, комплектовщиках, распределителях. Потребное количество ИТР, служащих и МОП определяется по штатному расписанию, которое составляется в соответствии с производственной структурой и типовой схемой управления предприятием. В штатном расписании содержится: перечень должностей, количество работников по каждой должности и установленные наклады. Директору предприятия дано право при утверждении штатного расписания вносить необходимые изменения в соответствии со спецификой предприятия.

Определить численность основных рабочих по формуле:

Росн = N * T / Fgр * 60; где

N- производственная мощность, ед;

Т - трудоемкость выполнения операции, мин;

Fgр – действительный фонд времени работы рабочих

Росн = 130000 * 21,4 / 1734 * 60 = 26,74; принимаем 27 чел

Количество вспомогательных рабочих определить по формуле:

Рвсп =Росн * 10-15% / 100%;

Рвсп = 26,7 * 10 / 100 = 2,7; принимаем 3 чел

Потребное количество ИТР определяется по формуле:

Ритр = ( Росн + Рвсп) * 8-10% / 100%; где

Росн – расчетное количество основных рабочих, чел

Рвсп - расчетное количество вспомогательных рабочих, чел

Ритр =( 26,7 + 2,7) * 8 / 100 = 2,3; принимаем 3 чел

Таблица 1

Сводная ведомость работающих на участке

| Наименование категорий | Количество | % от производственных рабочих | % общего количества рабочих | % от общего количества работающих | |

| Расчетное | Принятое | ||||

| Основные рабочие | 26,7 | 27 | 100 | - | 81,8 |

| Вспомогательные рабочие | 2,7 | 3 | 10 | - | 9,1 |

| ИТР | 2,3 | 3 | - | 8 | 9,1 |

| Всего | 31,7 | 33 | 100 | ||

Процент от общего количества работающих определяется по формуле:

% = Принятое количество категорий работающих * 100% / Общая сумма работающих по всем категориям.

1.5 Определение средств, направленных на оплату труда

(фонд потребления)

Заработная плата- вознаграждение работников за труд и его конечные результаты. Предприятие обязано выплачивать работникам заработною плату не ниже установленного государством минимального уровня.

При организации и планировании оплаты труда необходимо:

1. определить формы и системы оплаты труда работ предприятия.

2. разработать систему должностных окладов для служащих, специалистов, управленческого персонала.

3. выработать критерии и определить размеры доплат для работников.

Организация платы труда на предприятии определяется тремя взаимосвязанными и взаимозависимыми элементами: тарифной системой, нормированием труда, принятыми фондами оплаты труда.

Основными элементами тарифной системы являются:

· Тарифно-квалификационный справочник, который содержит подробные характеристики основных видов работ с указанием требований, предъявляемых к исполнителям. Требуемая квалификация при выполнении той или иной работы определяется разрядом. Размер оплаты труда рабочего возрастает по мере повышения разряда выполняемой им работы. Более высокий разряд соответствует работе повышенной сложности.

· Тарифная сетка – это таблица с почасовыми или дневными тарифными ставками, начиная с первого, низшего разряда. В настоящее время в основном применяются шестиразрядные тарифные сетки, дифференцированные в зависимости от условий работы. В каждой тарифной сетке предусматриваются тарифные ставки для оплаты труда сдельщиков и повременщиков.

· Тарифная ставка – это размер оплаты за труд, произведённый в единицу времени. Размер тарифной ставки повышается по мере возрастания разрядов. Соотношение между размерами тарифных ставок в зависимости от разряда работы определяется с помощью тарифного коэффициента, который в тарифной сетке указывается для каждого разряда. Тарифный коэффициент первого разряда равен единице. Размер тарифной месячной ставки первого разряда не может быть ниже минимального размера оплаты труда, предусмотренного законом.

Для оплаты труда руководителей, специалистов и служащих, как правило, применяются должностные оклады, которые устанавливаются администрацией организации в соответствии с должностью и квалификацией работника.

Для этих работников могут устанавливаться и иные виды оплаты труда: в процентах от выручки; в долях от полученной прибыли и система плавающих окладов.

Система плавающих окладов предусматривает, что в конце каждого месяца при окончании работы и оплате труда каждого работника формируются новые должностные оклады на следующий месяц (выше или ниже).

Формы заработной платы:

Повременная – это форма оплаты труда при которой заработная плата работника зависит от фактически отработанного времени и тарифной ставки работника.

Она имеет разновидности:

· Простая повременная Зпов. пр. = Сч * Т

где, Сч – тарифная ставка рабочего (руб.)

Т – отработанное время(час)

● Повременно-премиальная :

Зпов. прем. = З пов. пр. + (З пов. пр. * % премии/100)

сумма премии

Премии выплачиваются в соответствии с положениями о премировании, которые разрабатываются в каждой организации. В положениях предусматриваются конкретные показатели и условия премирования: выполнение производственных заданий, экономия материалов, рост производительности труда и т. п.

Сдельная – это оплата труда по сдельным расценкам в соответствии с количеством произведённой продукции (выполненной работы и оказанной услуге). Она применяется тогда когда можно учитывать количественные показатели результата труда и нормировать его путём установления норм выработки или норм времени.

Норма выработки – количество, продукции которое необходимо произвести в единицу времени.

Норма времени – количество рабочего времени на производство единицы продукции.

Сдельная форма имеет разновидности:

· Прямая сдельная – когда труд работников оплачивается за число единиц изготовленной ими продукции или выполненных работ, исходя из твёрдых сдельных расценок, установленных с учётом необходимой квалификации.

Рсд = Сч*tн

где, Рсд – сдельный расценок (руб.)

Сч – часовая тарифная ставка работы (руб.)

tн – нормированное время работы (н/час)

З сд.пр. = Рсд.* n,

где, n – количество единиц изготовленной продукции (выполненных работ) в натуральных измерителях.

· Сдельно-премиальная

З сд. прем. = З сд.пр. + (З сд.пр.* % премии/100)

· Сдельно-прогрессивная – при которой оплата повышается за выработку сверх норм.

· Косвенно-сдельная – применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают.

Расчёт заработка при сдельной форме оплаты труда осуществляется по документам о выработке. Сдельные расценки не зависят от того, когда выполнялась работа: в дневное, ночное или сверхурочное время.

Все организации производят начисления взносов в ФСО с сумм начисленной оплаты труда (кроме оплаты, осуществляемой за счёт средств фонда социального страхования).

ставка взноса в этом фонде – 3,20 %

Средства этого фонда направляются организацией для оплаты пособий по временной нетрудоспособности, беременности и родам, на санаторное лечение и обслуживание и др.

Фонд пенсионного страхования:

ставка взноса в этот фонд – 20 %

Средства этого фонда используются для выплаты пенсий пенсионным фондом.

Фонд обязательного медицинского страхования:

ставка взноса в этот фонд – 2,8 %

Средства этого фонда перечисляются в фонд и идут на оплату лечебных услуг, оказываемых медицинскими учреждениями работникам организации.

Таким образом, ставка единого социального налога (взноса) составляет 26%*(3,20 %+20 %+2,8 %).

Кроме того организации начисляют страховые взносы в фонд социального страхования на риск травматизма. Ставка этого взноса дифференцирована и составляет от 0,2% до 8,5%.

Перечисление взносов осуществляется при помощи платёжных поручении в каждый фонд отдельно.

Бухгалтер ведёт аналитический учёт начисленных взносов в каждый фонд по каждому работнику в карточках учёта начисленных сумм.

При планировании фонда потребления по всем категориям работающих рекомендуется использовать нормативные данные ОАО ВгСЗ (приложение 3)

Расценка на изделие определяется по формуле:

РСД = ТСТ * Т / 60,руб

Где

Т – трудоемкость выполняемой операции технологического процесса, мин;

ТСТ – часовая тарифная ставка, соответствующая разряду выполняемой работы или средневзвешенная, которая определяется так:

ТСТ 2/3/4= ТСТ2 + ТСТ3 + ТСТ4 / 3,руб

РСД = 21,4 * 22,14 / 60 = 7,9 руб

ТСТ 2/3/4 = 19,89 + 21,90 + 24,64 / 3 = 22,14 руб

Полученную величину сдельной расценки используют при расчете фонда оплаты труда ( фонда потребления) основных рабочих. Составляется аналитическая таблица 2.

По окончании заполнения таблицы № 2 необходимо рассчитать отчисления, которые определяются по формуле:

ФСО= З/П * 30% / 100%

З/П – Полный фонд заработной платы. руб.

ФСО на единицу продукции = 14, 38 * 30% / 100% = 4, 3 руб.

ФСО на годовой выпуск = 1869140 * 30% / 100% = 560742 руб.

Таблица 2

Фонд оплаты труда основных рабочих

| Наименование категории | Производственная Программа, шт. | Расценки руб. | Тарифный фонд З/ П. руб. | Премия | Основная З/ П руб. | Дополнительная З/ П руб. | Полный фонд заработной платы руб. | |||

| Размер % | Сумма руб. | Размер % | Сумма руб. | |||||||

| Основные рабочие | 1 130000 | 7, 9 7,9 | 7,9 1027000 | 40 40 | 3, 16 410800 | 11,06 1437800 | 30 30 | 3,32 431340 | 14,38 1869140 | |

Расчет фонда оплаты труда (фонда потребления) вспомогательных рабочих.

Таблица 3

Фонд оплаты труда вспомогательных рабочих

| Наименование профессии | Кол-во человек | Разряд | Фонд времени работы, ч | Часовая тарифная ставка. руб | Тарифный фонд, руб | Премия | Основная з/п, руб | Дополнительная з/п | Полный фонд з/п, руб | з/п расч.кол-ва вспомогательных рабочих, руб. | ||||

| Расчетное | Принятое | |||||||||||||

| Размер% | Сумма.руб | Размер% | Сумма.руб | |||||||||||

| Слесарь | 2,7 | 1 | 4 | 1734 | 19,13 | 33171,42 | 50 | 16585,7 | 49757,1 | 25 | 12439,3 | 62196,4 | 169569 | |

| Наладчик | 1 | 5 | 21,82 | 37835,88 | 18917,9 | 56753,8 | 14188,5 | 70942,3 | ||||||

| Контролёр | 1 | 3 | 17 | 29478 | 14739 | 44217 | 11054,3 | 55271,3 | ||||||

| Итого: | 2,7 | 3 | 188410 | 169569 | ||||||||||

Расчеты отчислений в ФСО = з/п * 30% / 100%,

Где з/п – заработная плата расчётного кол-ва вспомогательных рабочих, руб.

Расчеты отчислений в ФСО =169569 * 30% / 100% = 50870,7 руб.

Расчет фонда оплаты труда инженерно-технических работников.

Таблица 4

Фонд оплаты труда ИТР

| Наименование должности | Кол-во человек. | Месячный оклад, руб. | Годовой фонд з/п, руб. | Премия | Полный фонд з/п, руб. | з/п расчетного кол-ва ИТР, руб | ||

| Расчетное | Принятое | Размер% | Сумма, руб | |||||

| Мастер | 2,3 | 1 | 4800 | 57600 | 60 | 34560 | 92160 | 211968 |

| Старший мастер | 1 | 5600 | 67200 | 40320 | 107520 | |||

| Технолог | 1 | 4000 | 48000 | 28800 | 76800 | |||

| Итого: | 2,3 | 3 | 276480 | 211968 | ||||

Расчеты отчислений в ФСО = з/п * 30% / 100%,

Где

з/п – заработная плата расчётного кол-ва ИТР, руб.

ФСО = 211968 * 30% / 100% = 63590,4 руб.

Похожие работы

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

... сумме 7678 млн. рублей. Прибыль оставшаяся в распоряжении предприятия составила 24315 млн. руб. Рентабельность по отношению к себестоимости 34,5%. Рентабельность капитала 46,1%. Данные расчетов показателей деятельности предприятия отчетного года использованы для прогнозирования на следующий год. Для установления путей повышения результативности работы предприятия, надо ускорять оборачиваемость ...

... показателей и нормативов. Показатели дают качественную и количественную оценку протекающих процессов. Цель данной курсовой работы - научиться рассчитывать основные показатели деятельности производственного участка и показать, как их величина отражается на конечных результатах работы. 1. Организация производственного участка обработки деталей 1.1 Форма организации производственного процесса ...

... расходы составляют 16,4% от материальных затрат, ² внепроизводственные затраты 12,7% от остальных затрат на производство. 2.2 Составление плановой сметы затрат на производство 2.2.1 Расчет материальных затрат на осуществление производственной программы предприятия Материальные затраты в основном производстве рассчитываются на основе данных об объемах производства отдельных изделий ...

0 комментариев