Навигация

Анализ расходов и доходов

52030

знаков

12

таблиц

9

изображений

4.2 Анализ расходов и доходов

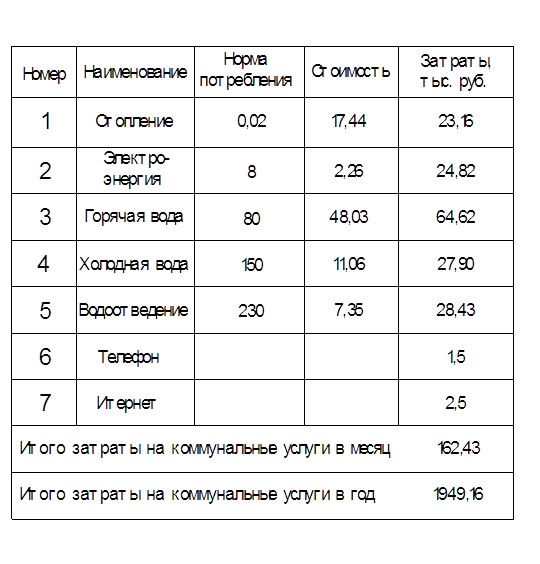

В структуру расходов вносим затраты на оплату коммунальных услуг (таблицы 4.1), фонд оплаты труда, затраты на рекламу, амортизационные отчисления и налоги. В структуру доходов вносим доход, приносимый сдачей в аренду площадей.

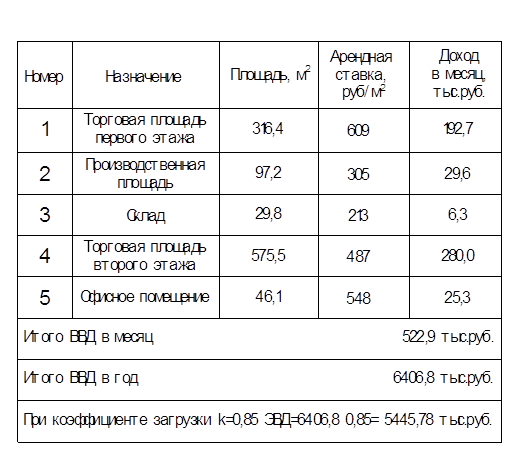

Для сдаваемых под торговлю площадей второго этажа введен поправочный коэффициент 0,8 к стоимости арендной ставки первого этажа. По отношению к ставке торговой площади на первом этаже для офисного помещения коэффициент поправки составляет 0,9, для производственного помещения – 0,5, для склада – 0,35. Стоимость аренды 1 м2 торговой площади найдена по результатам анализа рынка магазинов сопоставимого класса.

Таблица 4.1 – Затраты универсама на оплаты коммунальных услуг

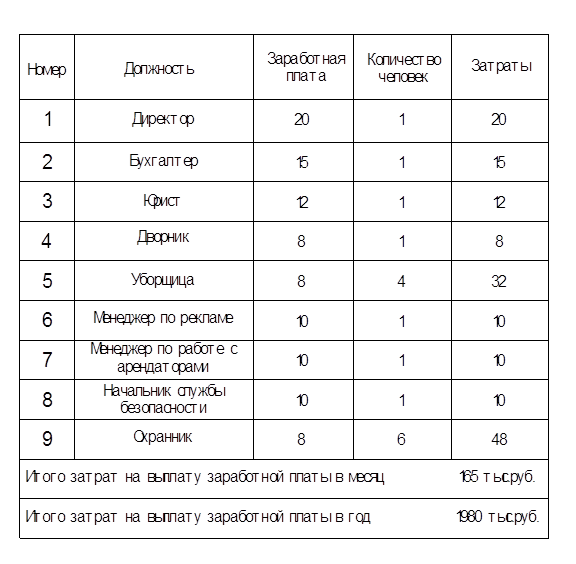

Опираясь на штатное расписание (Прил. Д) определяем затраты на выплату заработной платы (таблица 4.2).

Таблица 4.2 – Затраты универсама на выплату заработной платы

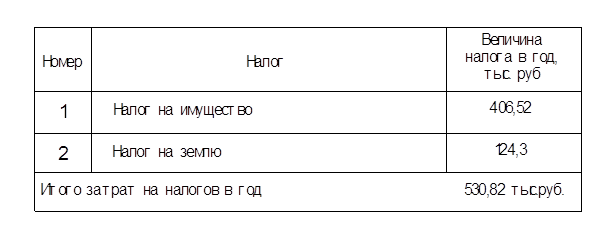

Налог на имущество рассчитаем как 2 % от восстановительной стоимости. Он составит 406,52 тыс. руб.

Налог на землю определяем как 0,5 % от кадастровой стоимости участка, равной 124,3 тыс. руб.

Таблица 4.3 – Налоги

Амортизацию рассчитаем с учетом того, что через 30 лет будет выполнен капитальный ремонт. Ежегодные амортизационные отчисления составят 620,6 тыс. руб.

Затраты на рекламу равны 0,5 % от эффективного валового дохода, т.е. 54,5 тыс.руб.

Общая сумма затрат в год составляет 5080,58 тыс. руб.

Доход объекта недвижимости рассчитываем на основе арендных ставок, полученных при анализе сегмента рынка, и экспликации помещений (таблица 4.4).

Таблица 4.4 – Доход от сдачи в аренду площадей универсама

4.3 Определение финансовых показателей деятельности универсама

Валовой эффективный доход представляет собой общую сумму дохода объекта недвижимости от сдачи площадей в аренду на протяжении определенного периода, полученного в денежной форме. (коэффициент загрузки принимаем равным 0,85)

ЭВД = 6406,8 тыс. руб *0,85 = 5445,78 тыс.руб/год

Чистый операционный доход представляет собой разницу между суммой валового (общего) операционного дохода и суммой затрат, который несет объект недвижимости за тот же промежуток времени.

ЧОД = ВЭД – Затраты = 5445,78 – 5080,58= 365,2 тыс. руб/год

Рентабельность – это доходность объекта недвижимости, т.е. отношение доходной части бюджета за год к расходам, которые несет объект недвижимости.

Рентабельность = 365,3/5080,58* 100% = 8,3 %

Анализируя показатели экономической эффективности, можно сказать, что в условиях экономического кризиса универсам «Заря» является доходным объектом с коэффициентов рентабельности 8,3 %.

Заключение

Данный курсовой проект рассматривал управление недвижимостью на примере универсама «Заря», расположенного на пересечении улиц Терешковой и Орской. В ходе выполнения работы был проведен анализ рынка недвижимости города. На этом основании были выявлены тенденции изменения цен на жилую и коммерческую недвижимость. Для исследуемого универсама выявлены положительные и отрицательные стороны объекта, а также определены пути решения имеющихся проблем.

Управление универсамом объединило технический менеджмент, в частности формирование штата сотрудников из 17 человек и плана мероприятий по технической эксплуатации, и разработку программы продвижения и повышения привлекательности объекта за счет рекламы и средств навигации.

Графическая часть проекта представляет собой поэтажные планы с выделением площадей, которые сдаются в аренду; графики изменения арендных ставок для разных типов недвижимости (торговая площадь первого и второго этажа, офисное, складское и производственное помещения). Средняя стоимость аренды 1 м2 торговой площади на первом этаже составляет 478,75 руб/мес. Для остальных типов недвижимости по отношению к этой ставке введены поправочные коэффициенты. Для сдаваемых под торговлю площадей второго этажа введен поправочный коэффициент 0,8 к стоимости арендной ставки первого этажа. По отношению к ставке торговой площади на первом этаже для офисного помещения коэффициент поправки составляет 0,9, для производственного помещения – 0,5, для склада – 0,35. У курсовом проекте данырасчет фактических затрат и доходов в табличной форме, а также расчет экономических показателей эффективности.

Фактические затраты равны 5080,58 тыс. руб/год

Эффективный валовой доход (ЭВД) равен 5445,78тыс.руб/год

Чистый операционный доход (ЧОД) равен 365,2 тыс. руб/год

Рентабельность = 365,3/5080,58* 100% = 8,3 %

Приложение А

Численность и возрастной состав женщин и мужчин на 1 января 2009 года

Приложение Б

Международная миграция населения (человек)

Приложение В

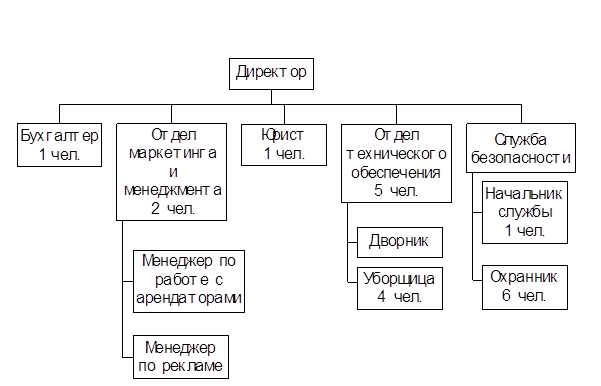

Структура штата по управлению и содержанию универсама

Приложение Г

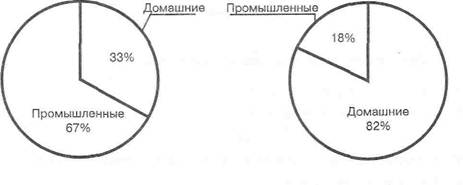

Диаграмма удельных весов для пяти факторов оценки

Приложение Д

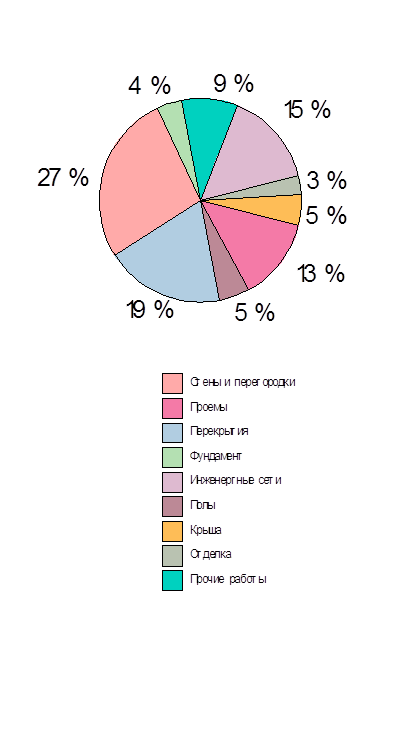

Диаграмма удельных весов конструктивных элементов

Похожие работы

... часто также делают для клиентов устную презентацию о методах исследования и полученных результатах. В данном случае имеется возможность ответить на возникшие вопросы и обсудить полученные результаты. 7. Маркетинговые исследования компании La Ruth Chemical Определение потребности в проведении маркетинговых исследований. La Ruth Chemical является химической компанией средних размеров, штаб- ...

... всеми этими показателями. Чтобы провести оценку эффективности деятельности служб управления персоналом можно использовать тест разработанный А.П. Егоршиным [7], тест состоит из 10 критериев оценки и дает представление о фактическом положении работы службы управления персоналом («как есть»), а так же его проектное значение («как должно быть») представленных в таблице 3. Таблица 3. Оценка ...

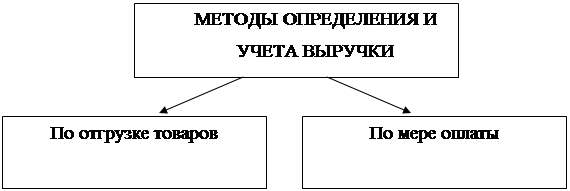

... на объем выручки оказывает также и используемые методы её определения и учета. 1.2Методы определения и учета выручки Выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках, а при расчетах наличными деньгами – по поступлению денежных средств в ...

... внутренним и внешним условиям функционирования предприятия. Поэтому, на данном этапе, первоочередная задача, стоящая перед ООО «МаСКо» - организация службы маркетинга. 3. Организация маркетинговой службы в ООО»МаСКо» Чернушинского района Пермского края 3.1 Организация службы маркетинга на предприятии ООО «МаСКо» Перед руководством предприятия стоит задача: в условиях высокой конкуренции ...

0 комментариев