ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Показатели себестоимости продукции

Классификация затрат на производство

Факторы, влияющие на себестоимость продукции

Г. – начало третьего этапа модернизации и инновационного развития предприятия

Организационная структура предприятия

Анализ затрат на производство по экономическим элементам

Анализ затрат на производство и реализацию продукции

Анализ производительности труда и заработной платы

ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ

Уменьшение себестоимости за счет снижения материальных затрат

Уменьшение себестоимости продукции за счет снижения энергоемкости производства

РЕАЛИЗАЦИЯ ЭРГОНОМИЧЕСКИХ ТРЕБОВАНИЙ ОРГАНИЗАЦИИ РАБОЧЕГО МЕСТА ПОЛЬЗОВАТЕЛЯ ПЭВМ

Проектирование мер, обеспечивающих эргономические требования к организации рабочего места пользователя и профилактика утомления

Навигация

Организационная структура предприятия

Пути снижения себестоимости продукции на предприятии на примере ОАО "Керамин"

131484

знака

23

таблицы

12

изображений

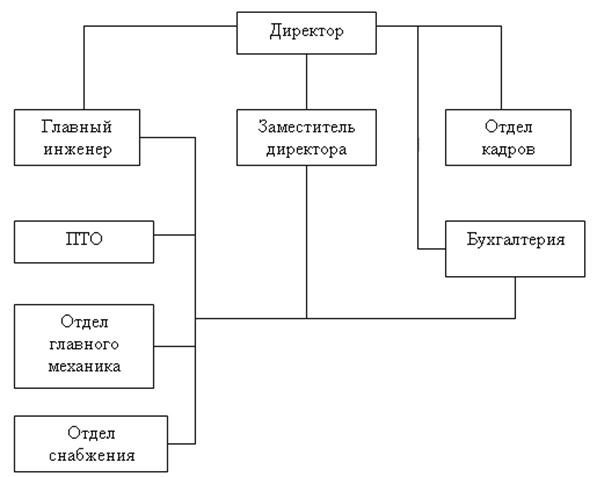

2.2 Организационная структура предприятия

Предприятие «Керамин» является открытым акционерным обществом (ОАО «Керамин»). Ниже даны определение акционерного общества и его основные характеристики как субъекта хозяйствования.

Подробная структурная схема системы управления ОАО «Керамин» представлена в приложении А.

Акционерным обществом (далее - АО) признается общество, уставной фонд которого разделен на определенное число акций. Участники АО (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций [8].

Акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам ОА в пределах неоплаченной части стоимости принадлежащих им акций.

Фирменное наименование АО должно содержать его наименование и указание на то, что общество является акционерным. В нашем случае – ОАО «Керамин».

Открытым АО признается АО, участник которого может отчуждать принадлежащие ему акции без согласия других акционеров неограниченному кругу лиц. ОАО вправе проводить открытую подписку на выпускаемые им акции. ОАО обязано ежегодно публиковать годовой отчет, бухгалтерский баланс, счет прибыли и убытков.

Высшим органом управления ОАО «Керамин» является собрание акционеров.

К исключительной компетенции собрания акционеров ОАО «Керамин» относятся:

- изменение устава, уставного фонда;

- избрание членов наблюдательного совета и генерального директора и досрочное прекращение их полномочий;

- образование исполнительных органов;

- утверждение годовых отчетов;

- решение о реорганизации и ликвидации общества.

Во главе ОАО «Керамин» находится генеральный директор. Он организует всю работу предприятия и несет полную ответственность за результат производственно-хозяйственной деятельности ОАО «Керамин». Генеральный директор представляет предприятие во всех учреждениях и организациях, заключает договора, издает приказы по предприятию, открывает в банках счета предприятия и выполняет целый ряд других функций.

В непосредственном подчинении генерального директора предприятия находятся следующие заместители и руководители подразделений:

- заместитель генерального директора по производству;

- заместитель генерального директора по экономике и правовым вопросам;

- начальник управления по режиму и экономической безопасности;

- начальник управления логистики;

- заместитель генерального директора по развитию (главный инженер);

- начальник управления по качеству продукции (начальник ОТК);

- заместитель генерального директора по информации и социальному развитию (начальник управления непрофильных видов деятельности),

- начальник управления маркетинга,

- начальник отдела учета и реализации готовой продукции,

- начальник отдела кадров,

- главный бухгалтер,

- начальник по отдела по внешнеэкономическим связям,

- главный технолог,

- начальник управления строительства.

Ниже рассмотрим функции наиболее крупных отделов и их руководителей:

Заместитель генерального директора по производству руководит работой по оперативному регулированию хода производства, обеспечению ритмичности выпуска продукции в соответствии с заданиями государственного плана и договоров поставок.

Заместитель генерального директора по развитию реализует комплекс мероприятий, направленных на обеспечение бесперебойной и технически правильной эксплуатации и надежной работы оборудования, повышение его сменности, коэффициента загрузки, содержание в работоспособном состоянии на требуемом уровне. В его обязанности также входит контроль за выполнением планов осмотров, испытаний и профилактических ремонтов оборудования, заключение договоров подряда с организациями для проведения ремонтов, учет и контроль за наличием и движением оборудования. В непосредственном подчинении данного заместителя генерального директора находятся такие подразделения предприятия как: технический центр, отдел главного механика, отдел главного энергетика, отдел охраны труда и окружающей среды, отдел главного метролога и отдел главного теплотехника.

Начальник управления маркетинга является первым заместителем генерального директора предприятия, в обязанности которого входит целый ряд наиболее важных и ответственных функций. Первый заместитель генерального директора предприятия организует и руководит деятельностью службы, занятой проведением комплекса маркетинговых мероприятий, направленных на повышение конкурентного уровня качества выпускаемой продукции; рекламирование продукции и услуг предприятия. Он участвует в принятии решений по претензиям потребителей продукции и услуг; руководит мероприятиями, направленными на сбыт выпускаемой продукции. Как видно из выше изложенного, от того насколько качественно проделана работа этим руководителем и его подчиненными во многом зависит результат деятельности всего предприятия.

Управление маркетинга занимается изучением рынков сбыта, а также его отдельных сегментов, тенденций развития данного рынка, разрабатывает на основе анализа спроса и предложения маркетинговую тактику и стратегию, подготавливает рекламу продукции предприятия, способствуя ее продвижению на внутренний и внешний рынок.

Не менее важную роль в деятельности ОАО «Керамин»

выполняет еще один заместитель директора, а именно начальник управления по качеству продукции. Он обеспечивает проведение политики в области качества на этапах производства продукции, начиная от анализа контракта на поставку сырья и, заканчивая упаковкой в соответствии с требованиями международных стандартов серии ИСО 9000, занимается совершенствованием работы технических служб предприятия, несет ответственность за результаты производственной деятельности завода.

Работа отдела технического контроля направлена на предотвращение выпуска предприятием продукции, не соответствующей требованиям стандартов и техническим условиям, утвержденным образцам, условиям поставки и договоров. Также им проводится работа по укреплению трудовой дисциплины и повышение ответственности всех звеньев производственной цепи за качество выпускаемой продукции, контроль за соблюдение должного уровня качества изготавливаемых изделий, анализ и учет брака и дефектов продукции и т.д. Качество продукции является определяющим в общей оценке результатов деятельности трудового коллектива.

Заместитель генерального директора по экономике и правовым вопросам руководит и координирует работу планово-экономического отдела, финансового отдела, отдела информационных технологий, юридического отдела, отдела внутреннего аудита.

Планово-экономический отдел подготавливает необходимые материалы для рассмотрения проектов планов, итогов деятельности предприятия, организует работу по нормированию и ценообразованию на заводе, проводит экономический анализ производственно-хозяйственной деятельности.

Следует отметить, что каждый отдел функционирует в тесной взаимосвязи с другими подразделениями и службами завода. Так, например отдел главного технолога тесно взаимодействует и обменивается информацией с такими отделами как отдел технической документации, сбыта, главного конструктора, управлением маркетинга, энергетики, охраны труда и техники безопасности и др.

2.3Анализ основных технико-экономических показателей

Комплексный анализ производственно-хозяйственной деятельности ОАО «Керамин» за последние три года производится с целью выявления динамики основных технико-экономических показателей.

Анализ проводится на основании данных годовых балансов предприятия. Темпы роста производства продукции определяются отношением данного уровня производства продукции к уровню базового периода [7].

Для анализа составляется аналитическая таблица, в которой рассчитываются темпы роста технико-экономических показателей (см. таблицу 2.2).

Таблица 2.2 – Динамика основных технико-экономических показателей ОАО «Керамин» за последние три года

| Показатели | Ед. изм. | 2006 г. | 2007 г. | 2008 г. |

| 1.Объем товарной продукции | млн. р. | 316089 | 357100 | 382115 |

| Темп роста к 2006 г. | % | 100 | 113 | 121 |

| Темп роста к 2007 г. | % | 100 | 107 | |

| 2.Численность ППП | чел. | 3118 | 3131 | 3182 |

| Темп роста к 2006 г. | % | 100 | 100,4 | 102 |

| Темп роста к 2007 г. | % | 100 | 101,6 | |

| 3.Производительность труда | млн. р. | 98334 | 102105 | 108953 |

| Темп роста к 2006г. | % | 100 | 104 | 111 |

| Темп роста к 2007г. | % | 100 | 106 | |

| 4.Фонд оплаты по труду | млн. р. | 24390 | 29282 | 33626 |

| Темп роста к 2006г. | % | 100 | 120 | 138 |

| Темп роста к 2007г. | % | 100 | 114 | |

| 5.Среднегодовая зарплата | млн. р. | 7,82 | 9,35 | 10,57 |

| Темп роста к 2006г. | % | 100 | 119,5 | 135,1 |

| Темп роста к 2007г. | % | 100 | 113 | |

| 6.Прибыль балансовая | млн. р. | 48320 | 58350 | 70691 |

| Темп роста к 2006г. | % | 100 | 121 | 146 |

| Темп роста к 2007г. | % | 100 | 121 | |

| 7.Общая рентабельность | % | 20 | 21,5 | 25 |

| Темп роста к 2006г. | % | 100 | 107,5 | 125 |

| Темп роста к 2007г. | % | 100 | 116,2 | |

| 8.Себестоимость ТП | млн. р. | 241601 | 271396 | 282765 |

| Темп роста к 2006г. | % | 100 | 112 | 117 |

| Темп роста к 2007г. | % | 100 | 105 | |

| 9.Материальные затраты | млн. р. | 86370 | 108558 | 118761 |

| Темп роста к 2006г. | % | 100 | 125,6 | 137,5 |

| Темп роста к 2007г. | % | 100 | 109 | |

| 10.Затраты на 1 рубль ТП | руб. | 0,764 | 0,76 | 0,74 |

| Темп роста к 2006г. | % | 100 | 99,4 | 96,8 |

| Темп роста к 2007г. | % | 100 | 97,4 |

За анализируемый период (2006-2008 гг.) наблюдается тенденция роста показателя произведенной товарной продукции. Так, выпуск товарной продукции возрос с 316089 млн. руб. до 382115 млн. руб. в действующих ценах (т.е. на 21%).

Сравнивая значение этих показателей в сопоставимых ценах, следует отметить, что реальный рост объемов произведенной товарной продукции за рассматриваемый период составил 8%. Это стало возможным благодаря систематической работе отдела маркетинга по изучению покупательского спроса населения и заинтересованных организаций. Кроме того, на увеличение объемов реализации товарной продукции повлияло постоянное обновление ассортимента изготавливаемой продукции, а также улучшение качества и дизайна предлагаемых для продажи изделий.

В анализируемом периоде наблюдается слабая тенденция роста числа работников (рост 2%), а вот среднегодовая заработная плата в действующих ценах увеличилась на 35% (в сопоставимых ценах – на 20%). Это было связано с повышением производительности труда и выработки на одного рабочего, что позволило нарастить объем производства и его рентабельность, а как следствие – чистую прибыль предприятия, на основании которой и было произведено повышение заработной платы сотрудников.

Рассмотрим технико-экономические показатели в динамике в сопоставимых ценах за три года работы предприятия, принимая за базу 2008 года (см. таблицу 2.3).

Таблица 2.3 – Динамика основных ТЭП работы предприятия в сопоставимых ценах

| Наименование показателей | Ед. изм. | Значение показателей | ||

| 2006 г. | 2007 г. | 2008 г. | ||

| Товарная продукция | млн. р. | 354 020 | 376 740 | 382 115 |

| Темпы роста к 2006г. | % | 100 | 106,4 | 108,4 |

| Темпы роста к 2007г. | % | 100 | 101,4 | |

| Среднегодовая зарплата на одного работающего | млн. р. | 8,76 | 9,87 | 10,56 |

| Темпы роста к 2006г. | % | 100 | 112,6 | 120,6 |

| Темпы роста к 2007г. | % | 100 | 107,1 | |

| Себестоимость ТП | млн. р. | 270 593,7 | 286 322,8 | 282 765,0 |

| Темпы роста к 2006г. | % | 100 | 105,8 | 104,5 |

| Темпы роста к 2007г. | % | 100 | 98,8 | |

Темпы роста к базисному году характеризуют непрерывную линию развития, они показывают, насколько производство продукции в данном периоде возросло по сравнению с периодом, принимаемым за базу.

Показатели темпов роста отражают не только направление развития, но и измеряют интенсивность развития промышленного производства [5].

Проанализировав данные изменения произведенной продукции и себестоимости в сопоставимых ценах, можно сделать вывод, что объемы производства росли выше в 2007 году, зато за 2008 год достигнуто снижение себестоимости на 1,2%, что обусловлено повышением производительности труда работников, а также более мягким повышением цен на энергоносители, импортируемые из Российской Федерации. Уменьшение темпа роста цен на энергоносители позволило уменьшить темп роста материальных затрат на производство (с 25,6% в 2007 году до 9% в 2008 году).

Данные, представленные в таблицах 2.2 и 2.3, характеризуют общие результаты и эффективность производственно-хозяйственной деятельности акционерного общества за последние три года и служат основой для проведения комплексного экономического анализа.

Далее представим анализ производительности труда и заработной платы на ОАО «Керамин».

2.4Анализ себестоимости продукции

Эффективность работы предприятия характеризуется, прежде всего, себестоимостью продукции, которая представляет собой выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. В себестоимости находят свое отражение стоимость потребленных оборотных фондов, износ оборудования в процессе производства, доля основных фондов (в виде амортизационных отчислений), доля живого труда в виде заработной платы и часть продукта для общества в виде отчислений на социальные нужды и налоги (подоходный налог, отчисления в дорожные фонды и т.д.) [3].

В ходе производственно-хозяйственной деятельности эти затраты должны возмещаться за счет выручки от реализации изготовленной продукции. Себестоимость служит основой соизмерения расходов и доходов. Снижение себестоимости продукции является важнейшим фактором увеличения прибыли, роста эффективности производства. Это достигается путем экономии труда, энергии, сырья и материалов, рационального использования оборудования и производственных мощностей, увеличения объемов производства, сокращения различных потерь и ликвидации непроизводственных расходов [6].

Задача анализа заключается в изучении причин отклонения фактической себестоимости от расчетной, объективной оценке влияния на себестоимость фактического уровня использования трудовых, материальных и денежных ресурсов, выявлении возможностей более рационального использования этих средств и снижения на этой основе себестоимости продукции [4].

Похожие работы

... рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия. 1.3 Пути повышения рентабельности Основными способами повышения рентабельности являются следующие: - увеличение суммы прибыли от реализации продукции; - снижение себестоимости товарной продукции. Способы увеличения ...

... базу и признание во всем мире. Однако потенциал эталонного сопоставления необходимо и возможно реализовать, постепенно вводя бенчмаркинг в практику управления российскими компаниями. 2. Организация бенчмаркинговых исследований в мебельной промышленности и направления их совершенствования 2.1 Анализ современного состояние рынка мебели в России Мебельное производство России – это ...

... Радионов А.Р., Радионов Р.А. Менеджмент: нормирование и управление производственными запасами и оборотными средствами. – М.: Экономика, 2006. – 282 с. 23. Радионов А.Р., Радионов Р.А. Логистика: нормирование сбытовых запасов и оборотных средств предприятия. – М.: Проспект, 2006. – 482 с. 24. Боутеллир Р., Корстен Д. Стратегия и организация снабжения. – М.: КИА центр, 2006. – 268 с. ...

... и государственно-общественные фонды, предназначенные для стимулирования деловой активности; специальные зоны свободного предпринимательства. Все это говорит о важности данного элемента непосредственного окружения фирмы, поэтому при анализе внешней среды нельзя недооценивать, и тем более игнорировать эту компоненту. Глава 2. Методика анализа внешней среды и выработка стратегии взаимодействия ...

0 комментариев