ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Показатели себестоимости продукции

Классификация затрат на производство

Факторы, влияющие на себестоимость продукции

Г. – начало третьего этапа модернизации и инновационного развития предприятия

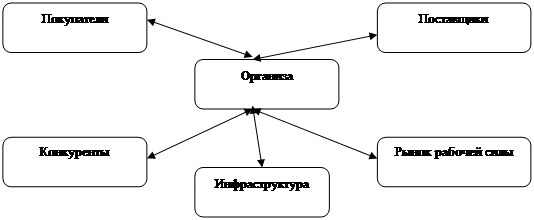

Организационная структура предприятия

Анализ затрат на производство по экономическим элементам

Анализ затрат на производство и реализацию продукции

Анализ производительности труда и заработной платы

ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ

Уменьшение себестоимости за счет снижения материальных затрат

Уменьшение себестоимости продукции за счет снижения энергоемкости производства

РЕАЛИЗАЦИЯ ЭРГОНОМИЧЕСКИХ ТРЕБОВАНИЙ ОРГАНИЗАЦИИ РАБОЧЕГО МЕСТА ПОЛЬЗОВАТЕЛЯ ПЭВМ

Проектирование мер, обеспечивающих эргономические требования к организации рабочего места пользователя и профилактика утомления

Навигация

Классификация затрат на производство

Пути снижения себестоимости продукции на предприятии на примере ОАО "Керамин"

131484

знака

23

таблицы

12

изображений

1.3 Классификация затрат на производство

Большое значение для правильной организации учета производственных затрат имеет их научно обоснованная классификация. Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия на производство продукции различны по своей экономической природе и величине, а следовательно и по удельному весу в полной себестоимости. В связи с многообразием издержек производства их принято группировать по различным признакам в качественно однородные совокупности [3].

Группировка затрат по экономическим элементам. Чтобы выяснить, под влиянием каких факторов сформировался данный уровень себестоимости, в какой мере и в каком направлении эти факторы влияли на общую себестоимость, необходимо разделить различные расходы на группы, или элементы затрат.

В основу этой группировки кладется признак экономического содержания того или иного расхода. Затраты на сырье, топливо, на оплату труда и другие расходы в этом случае рассматриваются не просто как слагаемые себестоимости, а как возмещение затрат овеществленного и живого труда -возмещение потребленных предметов и средств труда и самого труда.

Среди затрат на производство выделяются следующие элементы:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

По этим элементам на предприятии составляется «Смета затрат на производство», которая определяет общую сумму всех затрат предприятия на планируемый объем производства.

Рассмотрим эти элементы более подробно. В элементе «Материальные затраты» отражается стоимость:

- приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции;

-покупных материалов, используемых в процессе производства продукции для обеспечения нормального технологического процесса и для упаковки продукции, а также запчастей для ремонта оборудования;

- покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем дополнительной обработке на данном предприятии;

- работ и услуг производственного характера, выполненными другими предприятиями или производствами того же предприятия, не относящимися к основному виду деятельности;

- приобретаемых со стороны топлива и энергии всех видов, расходуемых на технологические цели.

Стоимость материальных ресурсов формируется исходя из цен их потребления (без учета НДС), наценок, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемых другими предприятиями и пр.

Сумма всех указанных выше затрат, израсходованная на выпуск продукции, уменьшается на стоимость возвратных отходов производства (возникающие в процессе превращения исходного материала в готовую продукцию остатки сырья и материалов, утерявшие полностью или частично потребительные качества исходного материала, но могущие быть вторично использованы предприятием в качестве материала на выпуск продукции или реализованы на сторону).

В элемент «Затраты на оплату труда» входят:

- затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим, а также компенсации в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

- компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком.

Элемент «Отчисления на социальные нужды» включает обязательные отчисления по установленным законодательством нормам от сумм затрат на оплату труда.

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, определяемая исходя из балансовой стоимости утвержденных в установленном порядке норм.

К элементу «Прочие затраты» относятся:

- износ по нематериальным активам;

- арендная плата;

- вознаграждения за изобретения и рационализаторские предложения;

- обязательные страховые платежи;

- проценты по кредитам банков;

- налоги, включаемые в себестоимость продукции (работ, услуг);

- отчисления во внебюджетные фонды;

- оплата услуг рекламных агентов и аудиторских организаций, связи, вычислительных центров, вневедомственной охраны др.

Распределение затрат по экономическим элементам позволяет выделить две основные их группы: затраты прошлого труда, овеществленные в стоимости потребленных предметов труда (сырье, материалы и т.д.) и средств труда (амортизация), и затраты живого труда (расходы на оплату труда). Из прочих затрат обычно две трети относятся к материальным затратам, а остальное - к затратам живого труда.

Таким образом, поэлементный анализ себестоимости показывает конкретные расходы на производство продукции, независимо от места их возникновения и не отражает процесса формирования себестоимости продукции по этапам ее производства.

Этим целям отвечает группировка затрат по калькуляционным статьям, которая учитывает затраты по месту их возникновения и направлению, а потому дает возможность определить уровень себестоимости по отдельным видам продукции.

В промышленности принята следующая типовая классификация затрат по статьям калькуляции:

1. Сырье и основные материалы.

2. Вспомогательные материалы (покупные изделия, полуфабрикаты и услуги производственного характера).

3. Возвратные отходы (вычитаются из себестоимости).

4. Топливо и энергия на технологические цели.

Итого: Материалы.

5. Заработная плата рабочих.

6. Отчисления на социальные нужды.

7. Расходы на содержание и эксплуатацию оборудования.

8. Резерв на ремонт.

9. Амортизация основных средств.

10. Общепроизводственные расходы.

11. Общехозяйственные расходы.

Итого: Производственная себестоимость.

12. Коммерческие расходы.

Итого: Полная себестоимость.

Перечисленные статьи могут быть изменены с учетом характера и структуры производства. По данным статьям производится калькулирование себестоимости продукции и составляются калькуляции. В зависимости от того, удельный вес каких затрат преобладает в их общей структуре, выделяют отрасли трудоемкие (угольная, горнорудная промышленность, лесозаготовки), материалоемкие (многие отрасли легкой и пищевой промышленности), энергоемкие (цветная металлургия), а также отрасли с большим удельным весом затрат на амортизацию (нефтедобывающая и газовая промышленность).

Такая классификация имеет важное значение, прежде всего, для определения путей снижения себестоимости.

По характеру связи с технологическим процессом (с объемом производства) различают основные и накладные расходы.

Основные расходы непосредственно связаны с технологическим процессом производства: сырье и основные материалы, вспомогательные материалы и другие расходы, кроме общепроизводственных и общехозяйственных. Основные расходы, как правило, являются условно-переменными: их общая величина изменяется примерно пропорционально изменению объема произведенной продукции.

Накладные расходы связаны с процессами организации, управления и обслуживания производства. С объемом производства эти расходы связаны слабо, изменяются не пропорционально ему, поэтому они называются условно-постоянными. Сюда относятся затраты, абсолютная величина которых лимитируется по цеху или предприятию в целом и не находится в прямой зависимости от объема выполнения производственной программы (расходы на отопление и освещение помещений, заработная плата управленческого персонала).

Не все виды издержек могут быть прямо отнесены на конкретные виды продукции, многие из них должны быть сначала определены в целом и только затем распределены между различными изделиями. Поэтому по способу отнесения на себестоимость продукции различают прямые и косвенные расходы, выделить которые позволяет группировка затрат по статьям калькуляции.

Прямые затраты находятся в прямой зависимости от объема выпуска продукции или от времени, затраченного на его изготовление и могут быть прямо и непосредственно отнесены на его себестоимость: сырье и основные материалы, потери от брака и некоторые другие.

Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно, при помощи условных расчетов, например пропорционально оплате труда производственных рабочих: общепроизводственные, общехозяйственные, внепроизводственные расходы и др.

Статьи, объединяющие косвенные расходы, называют комплексными. Сумма всех прямых затрат составляет производственную себестоимость изделия. Сумма всех прямых и косвенных затрат дает себестоимость реализованной продукции.

Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькулирования себестоимости продукции, например в угольной промышленности, где вырабатывается лишь один вид продукции, все затраты являются прямыми.

По периодичности возникновения расходы делятся на текущие и единовременные. Текущие расходы имеют частую периодичность (расход сырья и материалов). Единовременные (однократные) - расходы на подготовку и освоение выпуска новых видов продукции.

Похожие работы

... рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия. 1.3 Пути повышения рентабельности Основными способами повышения рентабельности являются следующие: - увеличение суммы прибыли от реализации продукции; - снижение себестоимости товарной продукции. Способы увеличения ...

... базу и признание во всем мире. Однако потенциал эталонного сопоставления необходимо и возможно реализовать, постепенно вводя бенчмаркинг в практику управления российскими компаниями. 2. Организация бенчмаркинговых исследований в мебельной промышленности и направления их совершенствования 2.1 Анализ современного состояние рынка мебели в России Мебельное производство России – это ...

... Радионов А.Р., Радионов Р.А. Менеджмент: нормирование и управление производственными запасами и оборотными средствами. – М.: Экономика, 2006. – 282 с. 23. Радионов А.Р., Радионов Р.А. Логистика: нормирование сбытовых запасов и оборотных средств предприятия. – М.: Проспект, 2006. – 482 с. 24. Боутеллир Р., Корстен Д. Стратегия и организация снабжения. – М.: КИА центр, 2006. – 268 с. ...

... и государственно-общественные фонды, предназначенные для стимулирования деловой активности; специальные зоны свободного предпринимательства. Все это говорит о важности данного элемента непосредственного окружения фирмы, поэтому при анализе внешней среды нельзя недооценивать, и тем более игнорировать эту компоненту. Глава 2. Методика анализа внешней среды и выработка стратегии взаимодействия ...

0 комментариев