Навигация

Проблема формирования перспективной структуры экспорта России

33029

знаков

1

таблица

8

изображений

КУРСОВАЯ РАБОТА

тема: Проблема формирования перспективной структуры экспорта России

Содержание

Введение

1 Теоретическая часть

1.1 Необходимость разработки стратегии по развитию экспортного потенциала

1.2 Объемы и номенклатуры экспорта продукции предприятий и организаций регионов России

2 Практическая часть

2.1 Механизм развития экспортного потенциала региона (на примере Владимирской области)

2.2 Особые экономические зоны России

2.3 Разновидности ОЭЗ в РФ. Назначение и предоставляемые налоговые льготы

Заключение

Библиографический список

Введение

Специфика законодательства, регулирующего экспортные операции, повышенное внимание государства к деятельности организации-экспортера, а также разнообразие форм экспортных операций требуют их выделения в самостоятельный раздел бухгалтерского, налогового учета и аудита и пристального их изучения. В экономической теории под экспортом понимается совокупность множества коммерческих операций по продаже и вывозу за границу товаров для передачи их в собственность иностранному контрагенту.

Экспортом является также предоставление интуристам и интурфирмам туристических, экскурсионных и других услуг (совокупного туристического продукта). Также экспортом является вывоз капитала в форме предоставления кредитов и инвестирования в иностранные фирмы.

Более четкое определение экспорта дано в действующих законодательных актах Российской Федерации. Так, в частности, в ст. 97 Таможенного кодекса Российской Федерации под экспортом товаров понимается таможенный режим, при котором товары вывозятся за пределы таможенной территории Российской Федерации без обязательства об их ввозе на эту территорию. При этом Таможенный кодекс Российской Федерации не рассматривает в качестве объекта экспорта работы, услуги, а также иные объекты гражданских взаимоотношений, за исключением товаров.

Помимо Таможенного кодекса, определение экспорта приводится и в Федеральном законе «О государственном регулировании внешнеторговой деятельности».

В соответствии со ст. 2 данного Закона под экспортом понимается вывоз товаров, работ, услуг, результатов интеллектуальной деятельности, в том числе исключительных прав на них, с таможенной территории Российской Федерации за границу без обязательства об обратном ввозе. Факт экспорта фиксируется в момент пересечения товаром таможенной границы Российской Федерации, предоставления услуг и прав на результат интеллектуальной деятельности.

К экспорту товаров приравниваются также отдельные коммерческие операции без вывоза товаров с таможенной территории Российской Федерации за границу, в частности при закупке иностранным лицом товаров у российского лица и передаче его другому российскому лицу для переработки и последующего вывоза переработанного товара за границу.

Как видно из приведенных определений, законодательные акты, регулирующие внешнеэкономическую деятельность, содержат разные подходы к определению объектов экспорта, не совпадающие друг с другом, а также с понятием, принятым в экономической теории.

Отличительной особенностью определения экспорта, данного в законодательных актах, является указание на признак, характеризующий экспорт как вывоз объектов экспорта за пределы таможенной территории Российской Федерации без обязательства их обратного ввоза. В определении экспорта, данного экономической теорией, условие вывоза за пределы государства относится только к товарам. В странах с высокоразвитыми экономическими системами предприятия уделяют пристальное внимание как внешнему, так и внутреннему аудиту. В России же становление внешнего аудита, можно сказать, уже состоялось. Это подтверждает наличие Федерального закона «Об аудиторской деятельности», стандартов аудиторской деятельности. Внутренний же аудит и в профессиональном, и в законодательном, и в институциональном аспектах сегодня находится в состоянии становления и достаточно редко применяется в деятельности отечественных компаний. Особенности аудита экспортных сделок связаны с их спецификой и системой бухгалтерского учета в Российской Федерации. Расчеты по ним относятся к категории валютных операций, в силу чего такие сделки, помимо гражданского законодательства, подлежат валютному и таможенному регулированию. На эти операции распространяются также нормы международного права. Поэтому внешнеторговая деятельность экономического субъекта требует повышенного внимания со стороны внутреннего аудита. На этапе предварительного планирования аудитору необходимо выявить внешние и внутренние факторы, способные повлиять на дальнейший процесс аудита экспортных операций. Причины возникновения внешних факторов обусловлены в основном большим количеством государственных органов, контролирующих экспортную деятельность. К внешним факторам, например, может относиться задержка налоговыми органами возмещения сумм НДС по экспортным операциям.

На втором этапе планирования внутреннего аудита экспортных операций необходимо составить общий план проведения аудиторской проверки. В данном документе необходимо указать планируемые виды работ по проведению аудита экспортных операций, период выполнения каждого вида работ и лиц, отвечающих за проведение конкретного этапа проверки.

Похожие работы

... при крайне отсталой производственной базе легкой и пищевой промышленностей, гражданского машиностроения и сельского хозяйства. Каждая из этих проблем по своему осложняет интеграцию России в мировую экономику. Перестройка хозяйственного механизма закономерно сопровождается всплеском инфляции, нехваткой финансовых ресурсов, резким сужением платежеспособности населения многих предприятий. В итоге — ...

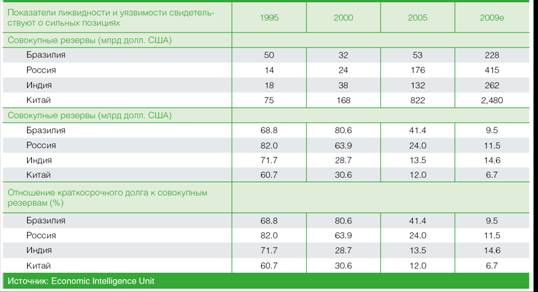

... и ряда межведомственных документов [3]. 15-16 июня 2009 года премьер-министр Индии Манмохан Сингх принял участие в саммитах ШОС (Шанхайская организация сотрудничества ) и БРИК (Бразилия, Россия, Индия и Китай) в Екатеринбурге. 2-6 сентября 2009 года Россию с первым государственным визитом посетила президент Индии Пратибха Девисингх Патил. В Москве Пратибха Патил провела переговоры с президентом ...

... , для других — преодоление отставания. На этом автор заканчивает теоретическую главу работы и переходит к аналитической главе, где рассматривает экономические отношения между США и Россией. 2. Экономические отношения России и США 2.1 Договорно-правовая база, регулирующая торгово-экономические отношения России с США Основополагающим документом, регулирующим торгово-экономические ...

... опасность); 2. добровольная сертификация для подтверждения соответствия продукции заявленному качеству, проводимая по желанию заявителей и являющаяся рыночным механизмом; 3. идентификация и учет движения товаров и документации в сфере обращения. Остановимся подробнее на первом из них. Обязательное подтверждение соответствия является формой государственного регулирования и вводится ...

0 комментариев