Навигация

Характеристика предпринимательской деятельности предприятия

59537

знаков

8

таблиц

0

изображений

2. Характеристика предпринимательской деятельности предприятия

ООО «Флеш» - предприятие розничной торговли, предназначенное для продажи товаров населению. Основными задачами этого предприятия являются:

удовлетворение спроса населения, как по ассортименту, так и по качеству товаров;

организация соответствующего уровня обслуживания покупателей с предоставлением разнообразных услуг.

Цель коммерческой деятельности торгового предприятия – получение прибыли.

По масштабу деятельности ООО «Флеш» можно отнести к крупным розничным торговым предприятиям (среднесписочная численность работников 363 человека).

По товарной специализации ООО «Флеш» – универсальное торговое предприятие, располагает универсальным ассортиментом товаров.

По методу обслуживания покупателей предприятие применяет как самообслуживание, так и торговлю через прилавок.

Так как ООО «Флеш» присутствуют практически все группы (слои) населения.

Основные и рассчитанные показатели хозяйственной деятельности фирмы «Флеш» представлены в таблице 3.

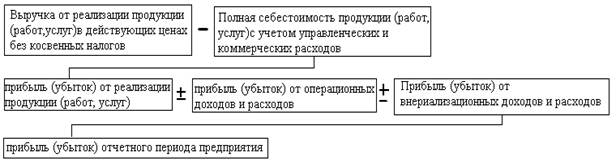

Основные формулы расчета прибыли предприятия:

1. Прибыль от реализации продукции рассчитывается по формуле:

Пр = ВД – Иоб

где ВД – валовый доход предприятия, тыс.руб.;

Иоб – издержки обращения, тыс.руб.

2. Балансовая прибыль определяется по формуле:

БП = Пр – Пвн

где Пр – прибыль от реализации продукции, тыс. руб.;

Пвн – прибыль внереализационная, тыс. руб.

3. Чистая прибыль рассчитывается по формуле:

ЧП = БП – Н

где Бп – балансовая прибыль, тыс.руб.;

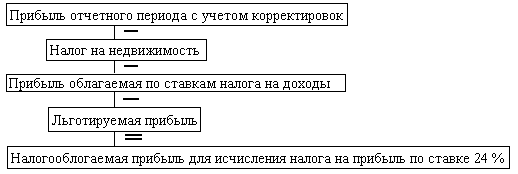

Н – налог на прибыль (24 %)

Таблица 3

Основные экономические показатели финансово-хозяйственной

деятельности ООО «Флеш» за 2005 – 2007 гг.

| Показатели | 2005 г. | 2006 г. | 2007 г. | Отклонение по годам (+;-) | Темп роста | ||

| 2006 | 2007 | 2006 | 2007 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Товарооборот, тыс. руб. | 99258 | 105258 | 182842 | 6000 | 77584 | 106,04 | 173,71 |

| 2. Валовой доход, тыс. руб. | 12298 | 13480 | 24070 | 182 | 10590 | 109,61 | 178,47 |

| 3. Уровень валового дохода, % | 12,39 | 12,81 | 13,16 | 0,42 | 0,35 | – | – |

| 4. Издержки обращения, тыс. руб. | 9089 | 9990 | 15886 | 901 | 5896 | 109,91 | 139,02 |

| 5. Уровень издержек обращения, % | 9,16 | 9,49 | 8,69 | 0,33 | -0,8 | – | – |

| 6. Товарные запасы, тыс. руб. | 4560 | 6203 | 9242,5 | 1643 | 3039,5 | 136,03 | 149,00 |

| 7. Товарооборачиваемость, дн. | 17 | 21 | 18 | 4 | -3 | 123,53 | 85,71 |

| 8. Среднесписочная численность работников, человек | 357 | 365 | 363 | 8 | -2 | 102,24 | 99,45 |

| 9. Затраты на оплату труда, | 2245 | 2940 | 3050 | 695 | 110 | 130,96 | 103,74 |

| 10. Производительность труда, тыс. руб. | 278,03 | 288,38 | 503,70 | 10,35 | 215,32 | 103,72 | 174,67 |

| 11. Торговая площадь, м² | 3598,7 | 3598,7 | 3598,7 | 0 | 0 | – | – |

| 12. Товарооборот на 1 м² торговой площади, тыс. руб. | 27,58 | 29,25 | 50,81 | 1,67 | 21,56 | 106,06 | 173,71 |

| 13. Прибыль от реализации, тыс. руб. | 3209 | 3496 | 8184 | 287 | 4688 | 108,94 | 234,1 |

| 14. Балансовая прибыль, тыс. руб. | 2938 | 3217 | 7390 | 279 | 4173 | 109,50 | 229,72 |

| 15. Чистая прибыль, тыс. руб. | 2232,8 | 2445 | 5616,4 | 212,2 | 3171,4 | 109,5 | 229,72 |

| 16. Рентабельность продаж | 3,23 | 3,32 | 4,48 | 0,09 | 1,16 | – | – |

| 17. Рентабельность продаж | 2,96 | 3,06 | 4,04 | 0,1 | 0,98 | – | – |

По ООО «Флеш» за 2007 г. получено прибыли 7390 т. р. Вся эта сумма получена за счет прибыли от реализации товаров. От реализации товаров получено 8184 т. р. и часть ее, 794 т. р. - пошла на покрытие убытков. В результате балансовая прибыль оказалась меньше прибыли от реализации. Таким образом, источники прибыли от внереализационных операций не только не дали прибыли, но и допустили убыток, образовавшийся в результате недостачи материальных ценностей в сумме 233 т. р. Также убыток образовался в результате уплаты штрафов за невыполнение договоров поставки и уплаты штрафов за несвоевременные платежи.

Часть операционных расходов в сумме 200 т. р. – были получены пени за просрочку платежей и получен доход за предоставление в аренду автомобилей.

Прибыль от реализации в 2007 г. было получено сверх плана 1536 т. р. Общая сумма прибыли от реализации – 8184 т. р., составила 4,48% к обороту при плановом уровне 3,67%. Сверхплановая прибыль в сумме 1536 т. р. получена, во-первых, – за счет сверхплановых доходов, которые, кроме того, перекрыли перерасход издержек обращения (по абсолютной сумме).

За счет перевыполнения плана по доходам получено 1334,7 т. р., за счет экономии издержек обращения по уровню 127,2 т. р., за счет перевыполнения плана товарооборота на 1542 т. р. получено прибыли 68,1 т. р. Таким образом, совокупное влияние факторов на прибыль составило 1536 т. р.

В 2007 г. получено сверх плана валового дохода 1420 т. р. и доход составил 240070 т. р. Перевыполнение плана доходов достигнуто за счет повышения уровня валового дохода на 0,73% (13,16% – 12,43%).

Абсолютный перерасход издержек обращения в 2007 г. составил 6 т. р. за счет незапланированных расходов на содержание зданий и расходов на ремонт основных средств. Сумма издержек обращения в 2007 г. составляла 15886 т. р., уровень издержек обращения к обороту 8,69%. Это ниже запланированного уровня на 0,07%.

Перевыполнение плана по доходам и экономия издержек обращения обеспечили положительную динамику прибыли за 2007 г. по сравнению как с 2006 г., так и с 2005 г.

В 2007 г. в фирме увеличилась прибыль на 4688 т. р., т.е. более чем в два раза. Рост прибыли произошел за счет увеличения товарооборота на 77584 т. р., которое обеспечило увеличение прибыли на 2370 т. р.

На 10583 т. р. прибыль выросла за счет увеличения валового дохода, но часть этого прироста дохода пошло на покрытие убытков.

Издержки обращения за год по сравнению с 2006 г. увеличились на 5896 т. р., а их уровень к обороту снизился на 0,8%.

Кроме прибыли от реализации, фирма «Флеш» получила прибыль от процентов к получению в размере 39 т. р., которая снизилась на 10 т. р.

Прибыль (убыток) от внереализационных операций определяется как сальдо внереализационных доходов и расходов. В 2007 г. получен убыток от внереализационных операций в размере 235 т. р.

Фирмой была получена балансовая прибыль 7390 т. р., на 4173 т. р. больше чем в 2006 г., при этом уровень рентабельности повысился на 0,98% и составил 4,04%. Это свидетельствует о повышении эффективности работы в 2007 г. по сравнению с 2006 г. В сравнении с 2005 г., в 2006 г. балансовая прибыль увеличилась на 279 т. р., при этом уровень рентабельности повысился на 0,1%.

Необходимо отметить, что за период с 2005 г. по 2007 г. наблюдался рост производительности труда и товарооборота на 1 м² торговой площади. Так производительность труда в 2007 г. увеличилась на 215,32 тыс. руб. (в 2006 г. на 10,35 тыс. руб.); товарооборот на 1 м² торговой площади в 2007 г. вырос на 21,56 тыс. руб. (в 2006 г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота.

ЗАКЛЮЧЕНИЕ

Прибыль – это доход фирмы, выступающий в виде прироста примененного капитала

Заинтересованность предприятий в производстве и реализации качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема реализации этой продукции. Все эти вопросы особенно актуальны в наше время, когда вся экономика России находится в глубоком кризисе. Таким образом, сейчас перед экономистами стоит серьезная задача вывода экономики из кризиса, стабилизации предприятий и перевод их из убыточных в рентабельные, что в конечном итоге должно привести к выздоровлению российской экономики.

Важной проблемой российской налоговой политики на современном этапе является рост собираемости налогов. Тем не менее, право предприятия на законное уменьшение своих налоговых выплат является неотъемлемой гарантией частной собственности. Это тем более важно, т.к. в ряде случаев наблюдается тенденция со стороны налоговых органов рассматривать легальное уменьшение налоговых обязательств предприятия как «уклонение от уплаты налогов».

Эффективность налогового регулирования предпринимательской деятельности с помощью налога на прибыль напрямую связана со стабильностью налоговой ставки и налоговой системы вообще. Налоговая система в целом и система налогообложения прибыли в частности должна быть гибкой и активно реагировать на конъюнктурные изменения в экономике.

Одна из важнейших перспективных задач совершенствования системы налогообложения прибыли – это ослабление ее фискальной направленности, либерализация при повышении четкости и ясности налогового законодательства, ликвидация многочисловой и противоречивой нормативной базы, сложных и неопределенных налоговых процедур. Сочетание интересов государства и производителя, целостная активно действующая система регуляторов экономики, формирующая цели и выбор стратегии, методы и средства хозяйственной деятельности каждого предприятия при одновременном учете приоритетных общегосударственных интересов – основное условие выхода страны из кризиса.

Прибыль является основным показателем оценки финансово-хозяйственной деятельности предприятия. В работе раскрыты основные понятия прибыли, ее виды, источники формирования и резервы ее увеличения. Основные показатели в работе рассмотрены на примере предприятия розничной торговли ООО «Флеш».

Основным источником прибыли любого торгового предприятия является прибыль от основной, т.е. от торговой деятельности. Поэтому анализ прибыли от реализации товаров является основой системы управления прибылью торгового предприятия.

ЛИТЕРАТУРА

1. Казначевская Г.Б. Экономическая теория. Учебник для колледжей. – Ростов-на-Дону: Феникс, 2006.

2. Нуреев Р.М. Курс микроэкономики. 2-е издание. Учебник для ВУЗов. – М.: Норма, 2007.

3. Слагода В.Г. Основы экономической теории. – М.: Форум – Инфра – М, 2007.

4. Финансы. Учебное пособие. Под ред. Профессора А.М.Ковалевой. – М.: Финансы и статистика, 2001.

5. Экономика предприятия. Под ред. Смирновой О.Л. – М.: Инфра-М, 2007.

6. Моляков Д.С., Шохин Е.И. Теория финансов предприятий. – М.: Финансы и статистика, 2000.

7. Управление организацией. Учебник. Под ред. А.Г.Поршнева, В.П.Румянцевой. – М.: Инфра-М, 1997.

8. Тренев Н.Н. Экономика предприятия. – М.: Инфра-М, 2007.

9. Справочник экономиста. – М.: Инфра-М, 2006.

Похожие работы

... налоги и сборы. Различия заключаются в том, как распределяется прибыль, остающаяся в распоряжении предприятия. 2. Изучение формирования, распределения и использования прибыли в ОДО “Октава” 2.1. Технико–экономическая характеристика предприятия Общество с дополнительной ответственностью “Октава” было образованно 18 февраля 2002 года и зарегистрировано решением Гомельского облисполкома от ...

... yсyгyбляет экономический кризис. Поэтомy я считаю, что для выхода из кризисного состояния необходимо наладить налоговyю системy, что позволит предприятиям работать в нормальных yсловиях. НАЛОГИ И НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ ВИДЫ НАЛОГОВ И ПЛАТЕЖЕЙ. Из числа других федеральных налогов устойчивы- ми темпами в прошлом году поступал подоходный налог с физических ...

... роль играет сама система налогообложения, избранная правительством. Через налоги власти воздействуют на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе. При помощи налогов можно поощрять или сдерживать определенные виды деятельности (повышая или понижая налоги), направлять развитие тех или иных отраслей промышленности, ...

... текущей деятельности. Все это обусловливает значение такого анализа и целесообразность его проведения для целей оперативного и стратегического финансового планирования деятельности предприятия. 3. Экономический анализ финансирования деятельности организации на примере ООО «Престиж-Маркет» 3.1 Организационно-экономическая характеристика предприятия Торговая сеть ООО «Престиж-маркет» ...

0 комментариев