Общая концепция предпринимательства

Виды предпринимательства

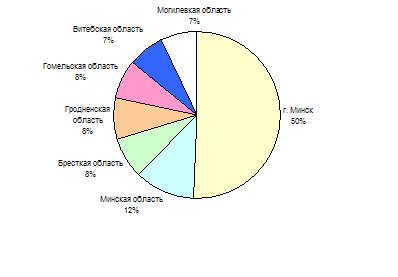

Социально-экономическая роль предпринимательства в Республике Беларусь

Развитие предпринимательской деятельности в Республике Беларусь

Проблемы, сдерживающие развитие предпринимательства в Республике Беларусь

Пути улучшения среды функционирования предпринимательства

Упразднить разрешения, не являющиеся необходимыми для предотвращения реальных рисков в ходе осуществления хозяйственной деятельности субъектами МСБ

Совершенствование инфраструктуры, нормативно-правового обеспечения и государственной поддержки предпринимательства

Предприятие сразу же по факту регистрации приступает к осуществлению хозяйственной деятельности и начинает генерировать выручку

Продолжительность рабочего дня сотрудника составляет 8 ч

Анализ устройства и основные технические требования к конструкции базового модуля прибора управления системами оповещения и эвакуации (ПУ/БП-2)

Проблемы решения вопросов охраны труда в Республике Беларусь на примере ОАО «Галантэя»

Навигация

Совершенствование инфраструктуры, нормативно-правового обеспечения и государственной поддержки предпринимательства

Предпринимательство в Республике Беларусь: состояние и пути улучшения среды функционирования

192891

знак

17

таблиц

13

изображений

3.2 Совершенствование инфраструктуры, нормативно-правового обеспечения и государственной поддержки предпринимательства

Следует отметить, что государством предпринимаются определенные попытки стимулирования развития предпринимательства, однако они недостаточны для получения значительного эффекта.

Для развития предпринимательства необходима комплексная система мер, направленная на либерализацию экономики и проведение рыночных реформ.

В Республике Беларусь необходимо создать реально функционирующую инфраструктуру поддержки малого предпринимательства, которая бы могла оказывать информационную, консультационную, юридическую помощь субъектам МСБ, обеспечивала бы свободный доступ к нормативно-правовой информации и ее разъяснению, а также оказывала кредитно-финансовую поддержку.

Для нормального ведения бизнеса необходимо нормативно-правовое обеспечение предпринимательства, а также предоставление определенных гарантий со стороны государства.

Предпринимателю, который вкладывает деньги в развитие своего дела, важно быть уверенным в том, что принятие очередного нормативно-правового акта не поставит под сомнение существование его бизнеса.

Как отметил председатель ОО «Белорусский союз предпринимателей» Александр Потупа, необходимо принятие «своеобразной «предпринимательской конституции», которая могла бы служить основой для интенсивной либерализации экономики и одновременно серьезным сигналом для зарубежных инвесторов» [9, с. 10]. В существующих условиях хозяйствования нельзя серьезно говорить о рыночных отношениях и государственных гарантиях, когда, к примеру, Указ Президента РБ № 349 от 25.05.2006, заметно меняющий размер таможенных пошлин, публикуется только 05.06.2006, но вступает в силу с 05.05.2006.

Предприниматели, юристы и ученые неоднократно отмечали, что белорусское законодательство в целом отличается запутанностью и алогичностью. В законодательной базе существуют серьезные недостатки и пробелы, ее несовершенство порождает необходимость в массе подзаконных актов, влечет за собой субъективное понимание и толкование исполнителями законов, в связи с чем появляются правовые акты, противоречащие друг другу. Отдельные нормативно-правовые акты носят декларативный характер, не имеют механизма реализации или финансового и материального ее обеспечения. Даже в новом Инвестиционном кодексе Республики Беларусь содержится до 20% отсылочных статей [22, с. 105]. В связи со сложившейся ситуацией государственная политика в области законодательства должна быть направлена на создание нормативно-правовой базы в области предпринимательства, которая бы четко регулировала хозяйственную деятельность, устраняла неясность и различное толкование одних и тех же нормативно-правовых актов. Необходима систематизация и сокращение нормативно-правовых актов, а также свободный и своевременный доступ к принимаемому законодательству.

Уровень развития малого бизнеса в государстве во многом зависит от объема финансовой поддержки, предоставляемой центральными и местными органами власти этому важнейшему сектору национальной экономики. Начиная с 1997 г., в республике в соответствии с законом «О государственной поддержке малого предпринимательства» в целях осуществления государственной поддержки и повышения его роли в развитии экономики ежегодно разрабатываются и рассматриваются Правительством Программы государственной поддержки малого предпринимательства в Республике Беларусь, на их реализацию выделяются средства из республиканского бюджета.

На реализацию мероприятий Программы государственной поддержки малого предпринимательства в Республике Беларусь на 2002 г. были предусмотрены средства из республиканского бюджета в объеме 511,8 млн. р. Всего для обеспечения выполнения мероприятий Программы, в соответствии с заключенными договорами, было подготовлено и представлено в Казначейство Министерства финансов Республики Беларусь к оплате платежных поручений на сумму 341,5 млн. р. Фактические поступления из республиканского бюджета составили 188,2 млн. руб., или 36,8% от предусмотренных в Программе. В процентном отношении от расходной части республиканского бюджета это составило только 0,004% (в 2001 г. — 0,005%). Много это или мало?

Такая поддержка, даже в рамках плановой сумы, является весьма незначительной. Недофинансирование программ не обеспечивает реализацию намеченных в них мероприятий. Такое положение дел не позволяет говорить об эффективности государственной поддержки малого предпринимательства.

Для развития малого и среднего бизнеса необходимо развитие кредитования и микрокредитования, поскольку для развития любого бизнеса необходимы определенные ресурсы, которых у субъектов МСБ, только начинающих свое дело, просто не хватает. Для совершения элементарной сделки индивидуальному предпринимателю зачастую необходимо 2000 – 3000 у.е., которые смогли бы он смог вернуть в течение 1 – 2 мес., однако даже такую суму получить в кредит весьма проблематично. Банки не заинтересованы в выдаче микрокредитов, поскольку для них это является экономически невыгодно.

Основными причинами отказа банков в выделении кредитов большинству субъектов малого предпринимательства республики являются:

- отсутствие достаточного залога;

- высокий риск невозврата кредитов;

- дополнительные издержки при обслуживании;

- более высокие процентные ставки, чем для других категорий заемщиков.

В выдачи микрокредитов должно быть заинтересовано государство, стимулируя тем самым развитие предпринимательства. Необходимо создание специальных реально функционирующих фондов с упрощенной процедурой получения кредитов.

Следует отметить, что в нашей стране существует Белорусский фонд финансовой поддержки предпринимателей, который занимается кредитованием и микрокредитованием субъектов малого бизнеса на льготной основе.

Размер кредита/микрокредита, выплачиваемого из фонда, составляет в среднем около 10 млн. р., максимальный размер лизинга – 20 млн. р.. Срок предоставления кредита/микрокредита, как правило, от 30 дн. до 12 мес., лизинга – от 12 мес. до 18 мес.

При этом кредитные средства выделяются на конкурсной основе в соответствии с Порядком конкурсного отбора, утвержденным Правлением фонда. При конкурсном отборе учитываются такие основные характеристики проекта, как:

1. Существующие приоритеты развития отрасли во взаимосвязи с проектом, включая участие в государственных и межгосударственных инвестиционных программах.

2. Масштабность проекта, наличие мультипликативного эффекта.

3. Внедрение новых технологий и оборудования, используемых в проекте.

4. Потребность внутреннего рынка в намечаемой к выпуску продукции, прогнозируемые тенденции по его развитию.

5. Степень конкурентоспособности продукции по ценовым и качественным характеристикам, возможность сбыта продукции в намечаемых объемах.

6. Достоверность инвестиционных затрат по проекту, а для нового (переходящего) строительства – их соответствие утвержденной проектно-сметной документации и наличие установленных законодательством заключений экспертизы по строительному проекту, а также решений местных исполнительных и распорядительных органов о размещении строительства.

7. Создание новых рабочих мест и иная социальная направленность.

8. Изготовление новой продукции (услуг).

9. Энергосбережение.

10. Ресурсосбережение.

11. Импортозамещение и т. п. [23]

Перечень документов, необходимых для получения финансовой поддержки, следующий:

1. Заявление на получение кредита/микрокредита по установленной форме.

2. Технико-экономическое обоснование возврата кредита/микрокредита.

3. Копии договоров (контрактов) или других документов в подтверждение кредитуемой сделки.

4. Копии учредительных документов, документ о регистрации.

5. Годовой бухгалтерский баланс со всеми приложениями к нему с отметкой налоговой инспекции и бухгалтерский баланс на первое число месяца, следующего за отчетным, с приложением по форме № 2 «Отчет о прибылях и убытках».

6. Документы, подтверждающие полномочия руководителя на заключение договоров (контракт с руководителем, протокол собрания учредителей о предоставлении полномочий руководителю и т. п.)

7. Письмо банка об открытии счета с указанием лиц, имеющих право первой и второй подписи финансовых документов; о дебетовых и кредитовых оборотах за последний месяц; о претензиях по неоплаченным счетам поставщиков; просроченной задолженности по ссудам.

8. Кредитная история предприятия (указывается банк кредитор, сумма полученного кредита, форма его обеспечения, срок погашения).

9. Документы по обеспечению кредитных обязательств.

10. Паспорт лица, уполномоченного подписывать договоры [23].

При выдаче долгосрочных кредитов, помимо указанных документов, представляются бизнес-план, включающий расчет экономической эффективности и окупаемости кредитуемого проекта, другие документы в соответствии с законодательством Республики Беларусь.

По усмотрению фонда могут быть получены и другие документы, не вошедшие в данный перечень.

В качестве обеспечения кредитных обязательств кредитополучатели могут представлять:

- банковскую гарантию;

- поручительство юридических и физических лиц;

- залог: основных средств, товаров в обороте, личного имущества предпринимателей и личного имущества поручителей [23].

Ознакомившись с данными условиями получения микрокредита (кредита), у предпринимателя, по всей видимости, может возникнуть вопрос о целесообразности обращения в Белорусский фонд финансовой поддержки предпринимателей. Причиной этого может стать то, что, к примеру, при получении среднего выдаваемого кредита в 10 млн. белорусский рублей предпринимателю необходимо, помимо обеспечения кредитных обязательств, составить технико-экономическое обоснование возврата кредита (если кредит долгосрочный – то еще и бизнес-план), доказать целесообразность выдачи кредита, обеспечивающую, к примеру, наличие мультипликативного (!) эффекта или создание новых рабочих мест, или внедрение новых технологий (за 10 млн. руб.?!), а также предоставить еще около 9 документов. Скорее всего, при таких условиях получения кредита предпринимателю будет проще обратиться в коммерческий банк.

Для реальной поддержки малого бизнеса и большей доступности кредитов и микрокредитов для предпринимателей представляется необходимым несколько сократить длинный перечень необходимых условий получения кредита на небольшие суммы (до 10 млн. руб.).

Для повышения эффективности кредитования субъектов малого предпринимательства необходимо:

- расширить возможности по оказанию государственной финансовой поддержки субъектам малого предпринимательства путем частичной компенсации расходов по выплате процентов за пользование банковскими кредитами, направленными на финансирование их инвестиционных проектов, по кредитам в СКВ (ОКВ) с условием начисления процентов в СКВ (ОКВ) и погашением их в белорусских рублях;

- разработать новый вид государственной финансовой поддержки путем частичной компенсации расходов на выплату процентов за пользование банковскими кредитами, в том числе в СКВ (ОКБ), направляемыми на приобретение сырья и материалов, используемых для изготовления продукции собственного производства, в целях увеличения его объемов;

- создать механизмы залогового обеспечения, используемые для гарантии малым предприятиям при предоставлении кредитов банками или финансовыми компаниями на долевой основе в сочетании с собственными гарантиями малых предприятий, что значительно облегчит доступ к кредитным ресурсам;

- создать механизмы компенсации рисков, связанных с финансированием малого предпринимательства, формировать страховые фонды.

Совершенствование системы финансово-кредитной поддержки малого предпринимательства должно стать одним из важнейших направлений государственной политики в области развития предпринимательства. Мероприятия этого блока направлены на создание благоприятных условий для расширения доступа субъектов малого предпринимательства к финансовым ресурсам, упрощение процедуры получения кредитов.

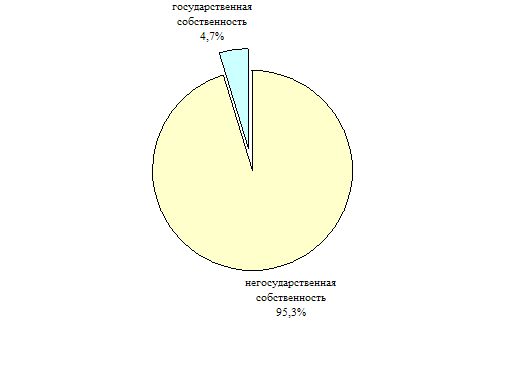

В Беларуси созданы такие институциональные условия хозяйствования, при которых предприятию быть в государственной собственности выгоднее, чем в частной, т.к. государство различными мерами облегчает существование государственных предприятий, оказывая поддержку именно им, ставя их в более благоприятные условия.

Доминирующему государству свойственна тенденция к максимальной консолидации средств в бюджете, что ведет к высокой налоговой нагрузке и ухудшению финансового положения предприятий. В результате государство вынуждено из бюджета поддерживать предприятия. Согласно оценке, в 2001 – 2004 гг. ежегодный объем чистых субсидий составлял в среднем 6% ВВП. Хотя это несколько меньше, чем в период до 2001 г., данный показатель остается чрезвычайно высоким и сопоставим с общим объемом государственных расходов на образование (6,3% ВВП в 2004 г.). В 2003 г. промышленным предприятиям Республики Беларусь, главным образом государственным, были предоставлены налоговые льготы и льготные кредиты на общую сумму 445,2 млрд. р. и 40 млн. у.е., а также бюджетное субсидирование на общую сумму 109,4 млрд. р. и 10 млн. у.е., что составило 1,9% от ВВП 2003 г. Однако лишь 14 предприятий промышленности из 360, которым была оказана государственная поддержка в той или иной форме, использовали эту помощь на обновление основных фондов и реструктуризацию производства. Остальные предприятия использовали полученные льготы на пополнение оборотных средств, снижение кредиторской задолженности, улучшение структуры баланса и пр., в частности, вследствие явной недостаточности предоставленных сумм. Поэтому особенно остро встает вопрос об эффективности государственной поддержки этих предприятий [22, с. 108].

Практика показывает, что в Республике Беларусь крупная государственная поддержка оказывается именно неэффективным государственным предприятиям. В результате такие предприятия слабо заинтересованы в улучшении показателей собственной работы и снова получают государственную поддержку. Обследование деятельности предприятий, пользовавшихся государственной поддержкой за последние три года, позволило сделать вывод, что почти все они имели задолженность по платежам в бюджет и внебюджетные фонды, что свидетельствовало о неблагополучной финансовой ситуации на них. Кроме того, на большинстве предприятий рентабельность реализованной продукции не только не обеспечивала обновления основных фондов, но и была недостаточной для пополнения оборотных средств.

Какую-либо поддержку со стороны государства получало лишь около 20% предпринимательских структур частного сектора. В большинстве случаев она ограничивается предоставлением некоторых льгот по налогообложению малых и средних предприятий. При этом большинство предпринимателей (63,2%) даже не осведомлены о тех небольших кредитах, которые выборочно предоставляет Белорусский фонд поддержки предпринимателей, а 18,9% считают, что эти суммы слишком мизерны, чтобы принимать их во внимание. В то же время свыше 50% государственных и около 45% акционированных предприятий, которые продолжают контролироваться государством, получают государственную поддержку в виде льготных кредитов, реструктуризации налоговой или другой задолженности, списания долгов и иных субсидий [22, с. 110].

Проведенное еще пять лет назад исследование показало, что применяемый в республике механизм изъятия и последующего распределения финансовых ресурсов подрывает эффективность работы хорошо работающих предприятий и плодит иждивенческие настроения у юридических и физических лиц, получающих средства из бюджета.

Таким образом, государственные льготы и преференции оказываются в основном государственным предприятиям, находящимся в наиболее критическом финансовом положении. Однако величина этих преференций обычно настолько мала, что дает лишь возможность «держаться на плаву», сохраняя занятость на этих предприятиях. Повышению эффективности государственной помощи предприятиям промышленности могло бы способствовать не ее распыление по многим направлениям, а сосредоточение на наиболее важных из них, которые могут серьезно повлиять на конкурентоспособность продукции выбранных предприятий. Продолжение существующей ныне практики, когда менее эффективные предприятия получают больше льгот и преференций, не способствует повышению эффективности хозяйственной деятельности.

Из всего вышесказанного следует, что при оказании государственной поддержки предпринимательскому сектору следует учитывать следующие моменты [22, с. 111]:

а) государственная поддержка должна быть ориентирована прежде всего на структурную перестройку материального сектора экономики для выпуска конкурентоспособной продукции. Для этого требуется увеличить капиталовложения в наиболее перспективные отрасли производства и добиться улучшения технологической структуры промышленности на базе перехода к более высоким технологическим укладам. Серьезную государственную поддержку следует оказывать частным предприятиям, которые в большей степени, чем государственные предприятия, ориентированы на эффективное хозяйствование;

б) приоритеты государственной поддержки должны вытекать из общей стратегии развития той части материального сектора, которая ориентированна на ресурсосберегающий наукоемкий тип воспроизводства. Прежде всего имеются в виду информационные технологии; микроэлектроника и оборудование для ее производства; приборостроение; точное машиностроение; новые материалы различного назначения; техника для быта; биологические и тонкие химические технологии; продукция для медицины и сельского хозяйства; мембранные технологии, важные для экологии и ресурсосбережения.

Способствовать развитию предпринимательства также будет международное сотрудничество, изучение опыта других стран в области развития предпринимательства, подписание международных соглашений, содействующих развитию внешней торговли и установлению деловых контактов с предпринимателями других стран.

Все эти меры будут способствовать развитию предпринимательства в Республике Беларусь, а следовательно, и социально-экономическому развитию государства в целом.

3.3 Расчет экономического эффекта, ожидаемого от совершенствования отдельных административных процедур

3.3.1 Возможный экономический эффект от внедрения некоторых рекомендаций по совершенствованию процедуры регистрации

Отмена требований проверки учредительных документов и нотариального заверения учредительных документов при регистрации позволит сократить общий срок рассмотрения документов регистрирующим органом и снизить единовременные расходы субъектов МСБ при прохождении процедуры.

Допущения:

1. Уменьшение срока рассмотрения документов органом регистрации с 20 до 5 дн. - оценка IFC (Предельный срок рассмотрения документов органами регистрации, установленный Декретом Президента Республики Беларусь № 6 от 10.04.2006. Согласно оценкам IFC, при отсутствии требования проверки содержания учредительных документов срок рассмотрения документов органом регистрации не превысит 5 дн.).

Похожие работы

... более чем на 50% (табл. 2.5). При этом меняется и целевое использование средств. Таблица 2.5 Распределение средств по разделам Программ государственной поддержки малого предпринимательства в Республике Беларусь на 2008 и 1 квартал 2007 года № п/п Раздел программы 2008 1 квартал 2007 1 2 3 4 Объем финансирования, млн. руб Удельный вес в объеме ...

... в Беларуси – 10 лет. Министерству предпринимательства и инвестиций, его областным комитетам – 5. Возраст хоть и детский, но что-то уже удалось сделать. Предпринимательство в Республике Беларусь, получившее развитие в 90-е годы за прошедшее десятилетие превратилось в самостоятельный и весьма влиятельный элемент рыночной экономики. Развивать предпринимательство оказалось очень трудно. Мешает ...

... единообразие судебной практики, а также гарантированность прав и законных интересов субъектов гражданского права Республики Беларусь. В рамках настоящей главы основное внимание сосредоточено на проблемах реализации принципов гражданского права в нормотворческой и правоприменительной деятельности. Под реализацией принципов гражданского права автор понимает осуществление содержащихся в них ...

... увеличивающий свою роль и значение в обеспеченности общего экономического роста страны. 3. Система поддержки малого бизнеса 3.1 Зарубежный опыт поддержки малого бизнеса Как показывает опыт развитых стран, малое и среднее предпринимательство играет весьма и весьма большую роль в экономике, его развитие влияет на экономический рост, на ускорение научно-технического прогресса, на насыщение ...

0 комментариев