Навигация

Понятие, экономическое содержание, общественно-экономические функции и роль малых предприятий в системе современных экономических отношений

74446

знаков

2

таблицы

2

изображения

1. Понятие, экономическое содержание, общественно-экономические функции и роль малых предприятий в системе современных экономических отношений

Предпринимательство – это не всякий бизнес, это стиль хозяйствования, которому присущи принципы новаторства, антибюрократизма, постоянной инициативы, ориентации на нововведения в процессы производства, маркетинга, распределения и потребления товаров и услуг. Тогда как бизнес – это репродуктивная деятельность в сфере организации, производства, распределения и реализации товаров и услуг без новаторства, без инициативы в развитии инновационных процессов. Это осуществление или организация из года в год одного и того же производства, сбыта, распределения или другой деятельности в рамках апробированных технологий, норм и правил для удовлетворения сложившихся потребностей.

В настоящее время предпринимательство рассматривается с разных точек зрения: как стиль хозяйствования, как процесс организации и осуществления деятельности в условиях рынка, как взаимодействие субъектов рынка и т.д.

Анализируя различные точки зрения по этому вопросу, можно сделать вывод, что предпринимательская деятельность – это реализация особых способностей индивида, выражающаяся в рациональном соединении факторов производства на основе инновационного рискового подхода. Предприниматель использует в производстве новейшую технику и технологию, по-новому организует труд, иначе руководит, что приводит к снижению индивидуальных затрат производства, на базе которых устанавливается цена. Предприниматель максимально эффективно налаживает маркетинговую деятельность. Он лучше других определяет рынок, на котором выгоднее всего закупить средства производства, точнее "угадывает", на какой продукт, в какое время и на каком сегменте рынка окажется наибольший платежеспособный спрос. В результате он получает больше прибыли, чем обычные бизнесмены. К тому же предприниматель постоянно рискует. Он не избегает риска, а идет на него сознательно, чтобы получить больший доход, чем другие – своеобразную компенсацию за этот риск.

Под предпринимательским доходом следует понимать, прежде всего, дополнительный доход, доход от управления, излишек, получаемый предпринимателем благодаря его природным качествам или особому умению анализировать и по-новому комбинировать факторы производства в зависимости от внешних условий.

Учитывая, что предпринимательская деятельность связана с осуществлением определенных функций, такую деятельность можно охарактеризовать как процесс планирования, организации и осуществления непрерывного, постоянно обновляемого воспроизводства товаров и услуг в целях удовлетворения экономических, социальных и экологических потребностей общества (его членов) и получения прибыли.

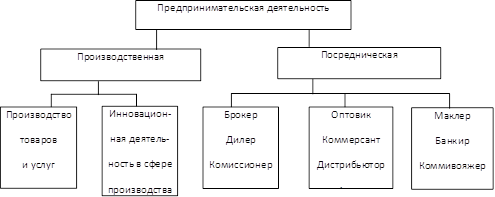

Предпринимательская деятельность может осуществляться: 1) путем непосредственного производства какого-либо товара, продукта или услуги; 2) путем производства посреднических функций по продвижению товара от продуцента к потребителю. В рамках такого разделения труда сформировалась типология предпринимательской деятельности (рис. 1).

Рисунок 1 Типология предпринимательской деятельности

Предпринимательская деятельность – это особый вид деятельности, направленный на извлечение прибыли, которая основана на самостоятельной инициативе, ответственности и инновационной предпринимательской идее.

Предпринимательская идея представляет собой выявленный возможный интерес производителя, имеющий видимые очертания какой-либо конкретной экономической формы. Выявление такого интереса может осуществляться посредством совмещения возможностей предпринимателя с потребностями рынка, или, наоборот, путем совмещения потребностей рынка с возможностями предпринимателя.

Предпринимательство выступает в качестве особого вида экономической активности, ибо его начальный этап связан, как правило, лишь с идеей – результатом мыслительной деятельности, впоследствии принимающей материализованную форму.

Предпринимательство характеризуется обязательным наличием инновационного момента, будь то производство нового товара, смена профиля деятельности или основание нового предприятия. Новая система управления производством, качеством, внедрение новых методов организации производства или новых технологий – это тоже инновационные моменты.

В предпринимательстве целесообразно рассматривать два основных элемента:

u новаторскую инновационную деятельность как предпринимательскую функцию;

u действия предпринимателя как носителя и реализатора данной функции.

Результатом каждого типа предпринимательской деятельности является достижение поставленных предпринимателем целей. В качестве основных целей предпринимательской деятельности могут выступать:

u получение прибыли от вложенного в тот или иной объект предпринимательства капитала, финансовых, ресурсных и материальных средств;

u удовлетворение спроса общества на конкретные потребности его членов или страны, региона.

Для достижения целей определяются и решаются конкретные задачи предпринимательской деятельности в рамках текущей или перспективной политики предприятия. Политика организации определяет направление и методы осуществления предпринимательской деятельности, ее стиль, которые обеспечивают эффективное поведение организации в сложившихся или меняющихся условиях окружающей среды.

Задачи предпринимательской деятельности и их решение, способствующие достижению поставленных целей, можно разделить на два направления. Первое направление – это комплекс задач, решение которых обеспечивает успех инновационной деятельности предпринимателя, второе направление – это комплекс задач, решение которых формирует эффективность процесса производства или посреднической деятельности, которые осуществлялись или же только стали осуществляться.

Достижение роста прибыли, например, требует решения комплекса таких задач, как обеспечение процесса производства необходимыми факторами производства; поиск источников финансирования; анализ выживаемости предприятия в меняющихся условиях конкуренции; удовлетворение потребностей покупателей или клиентов; увеличение объема продаж; снижение численности работников; разработка маркетинговых стратегий; выбор поставщика; выбор партнера по бизнесу; повышение ликвидности организации; разработка мероприятий по охране окружающей среды и т.д.

Экономическая сущность предпринимательской деятельности заключается в поиске и реализации новых комбинаций факторов производства (обновление продукции, технологии, организационных подходов) с целью удовлетворения явного или потенциального спроса. Субъектом новаторской творческой экономической деятельности может быть как индивидуальный предприниматель, так и группа людей, действующих в рамках организации и выступающих с инициативой по выпуску нового товара, реализации новых решений, новых подходов и т.п.

Взаимодействие предпринимателя или его представителей соответствующих служб с внешними организациями, партнерами, конкурентами, отдельными группами потребителей, поставщиками, местными и центральными органами власти, налоговыми органами, таможней и другими участниками предпринимательской деятельности требует соблюдения установленных форм, норм и правил сотрудничества.

Главной составляющей сотрудничества в сфере предпринимательства является сделка, т.е. экономико-правовая форма достижения предпринимательской цели. Сделка рассматривается как действие, направленное на установление, изменение или прекращение правоотношений юридических или физических лиц в области предпринимательской (хозяйственной, коммерческой и т.д.) деятельности. Сделка – это любая договоренность между предпринимателями, в основе которой имеется коммерческий интерес. Результат сделки как процесса обмена – удовлетворение всех участников сделки, достижение поставленных ими коммерческих целей или получение в результате обмена ценностями пользы, выгоды.

Сделка считается заключенной сразу же после подписания договора, содержание и форма которого зависят от направления и формы сотрудничества партнеров.

Основными направлениями сотрудничества могут быть сфера производства, сфера товарообмена, сфера торговли, сфера финансовых отношений.

В сфере производственных отношений используются такие формы сотрудничества, как организация совместных предприятий; организация смешанных предприятий; производственная кооперация; лизинг; проектное финансирование; лицензирование; управление по контракту; подрядное производство и др.

Основными формами сотрудничества в сфере товарообмена (встречная торговля) являются: бартер, бартерные операции; встречные поставки; коммерческая триангуляция (бартерные операции, в которых участвуют три стороны и более).

В сфере торговли применяются следующие формы взаимоотношений: обычная сделка; форвардная сделка; сделка о передаче информации; сделка об установлении прямых производственных связей; сделка спот; сделка об экспорте товара; сделка об импорте товара.

Взаимодействие предпринимателей в сфере финансовых отношений в основном сводится к факторингу и коммерческому трансферту в зависимости от сферы, в рамках которой осуществляются отношения предпринимателей (национальная, межнациональная или международная).

Осуществлять предпринимательскую деятельность (заниматься предпринимательством) могут:

1) граждане России, не ограниченные по закону в своей деятельности;

2) граждане иностранных государств и лица без гражданства в пределах полномочий, установленных законами РФ;

3) объединения граждан – коллективные предприниматели (партнеры).

Российское законодательство запрещает занятие предпринимательской деятельностью военнослужащим, должностным лицам органов прокуратуры, суда и других правоохранительных органов, лицам, призванным в системе органов государственной власти осуществлять контроль над деятельностью организаций, а также лицам, которым запрещено заниматься этой деятельностью по приговору суда.

Предпринимательская деятельность может осуществляться как самим собственником, так и лицом, управляющим его имуществом на праве хозяйственного ведения.

В конкурентной экономике учитываются не только внешние затраты (оплата счетов поставщиков и зарплата по тарифным соглашениям), но и внутренние (потенциальный доход от альтернативного использования капитала – сдачи в аренду, ссуды и т.д.). Затраты при этом рассматриваются как плата, достаточная, чтобы сохранить за предпринимателем финансовые, материальные и трудовые ресурсы. Они включают и нормальный предпринимательский доход. Поэтому даже минимальная прибыль сверх этих совокупных затрат обеспечивает стабильное положение организации на рынке. Не останавливает производство и временная нерентабельность, если размеры убытка меньше постоянных затрат, на которые приходится идти независимо от объема работ (% по прежним ссудам, содержание зданий, управленческого аппарата и т.д.).

Доход вместе с субвенциями (целевым финансированием определенного мероприятия) из бюджета и благотворительных фондов обеспечивают самоокупаемость, включение в затраты среднего предпринимательского дохода – высокую оплату менеджеров, а достижение социального эффекта – престиж в обществе и снижение коммерческого риска. Общественные и религиозные организации создают предприятия, которые не распределяют свой доход среди учредителей в виде дивидендов и т.д., а используют его для социальных и благотворительных целей. В результате они освобождаются от многих налогов. Имеет место и бесприбыльное предпринимательство, особенно в сфере экологии, культуры, здравоохранения, социального обеспечения, образования.

Государственной поддержкой охватываются обычно создаваемые предпринимательские структуры до момента их перехода из малых в категорию крупных предпринимательских организаций.

Для российской экономики, идущей трудным путем реформирования, задача развития и поддержки предпринимательства государством, прежде всего малых его форм в производственной сфере, одна из главных. Формы поддержки различны:

1) создание системы информационного обеспечения, обучения и переподготовки кадров, нормативной базы, финансовой инфрастуктуры и т.п.;

2) налоговые льготы и послабления;

3) целевые фонды, финансирование из федерального и местных бюджетов, зарубежная финансовая помощь на поддержку предпринимательских структур в России.

Роль малого предпринимательства определяется классическими задачами, которые решает малый бизнес. Это, в первую очередь, сглаживание колебаний экономической конъюнктуры посредством особого механизма сбалансирования спроса и предложения; развитие здоровой конкурентной среды экономики, создающей систему сильных мотивационных стимулов для более полного использования знаний, умений, энергии и трудолюбия населения, что в свою очередь позволяет более активно разрабатывать и использовать имеющиеся материальные, кадровые, организационные и технологические ресурсы; формирование диверсифицированной и качественной системы бытовых, организационных и производственных услуг; создание значительного количества новых рабочих мест, формирование важнейшей прослойки общества – среднего класса; развитие инновационного потенциала экономики, внедрение новых форм организации, производства, сбыта и финансирования.

Развитие малого бизнеса создает предпосылки для ускоренного экономического роста, способствует диверсификации и насыщению местных рынков, позволяя вместе с тем компенсировать издержки рыночной экономики (безработица, конъюнктурные колебания, кризисные явления).

Малое предпринимательство содержит большой потенциал для оптимизации путей развития экономики и общества в целом. Характерной особенностью малого предприятия является высокая интенсивность использования всех видов ресурсов и постоянное стремление к оптимизации их количества, обеспечению их наиболее рациональных для данных условий пропорций. Практически, это означает, что на малом предприятии не может быть лишнего оборудования, избыточных запасов сырья и материалов, лишних работников. Данное обстоятельство является одним из важнейших факторов достижения рациональных показателей экономики в целом.

Малое предпринимательство антимонопольно по самой своей сути в силу существующих жестко детерминированных ограничений критериев отнесения предприятий к малым. В этой особенности малого бизнеса реализуется его роль в поддержании конкурентной среды в условиях рыночной экономики.

Необходимо особо подчеркнуть региональную направленность малого бизнеса. Малая экономика является подлинной базой рыночной экономики в регионе. Малый бизнес приносит значительные доходы в местный бюджет. В свою очередь, малые предприятия весьма заинтересованы в тесном и эффективном сотрудничестве с органами власти на местах, т.к. большинство проблем развития малых предприятий связано именно с решением вопросов регионального и местного значения. [16].

1.1 Классификационные признаки малого предпринимательстваСодержание предпринимательства, границы его осуществления тесно связаны с формами и видами предпринимательской деятельности (таблица 1). В соответствии с принятой структурой процесса воспроизводства (производство, обмен, распределение, потребление) выделяют четыре главных сферы предпринимательства: производственная, коммерческая, финансовая и сфера потребления. Другие виды предпринимательской деятельности, например, инновационная, маркетинговая, включаются в состав четырех главных сфер предпринимательства.

Таблица 1 Классификация предпринимательской деятельности

| Признаки классификации | Характеристика предпринимательской деятельности | |||

| По сфере деятельности | Производствен-ная | Коммерческая | Финансовая | Сфера потребления |

| По организационно-правовому статусу | Без образования юридического лица | Частное предприятие | Фермерское хозяйство | Общество с ограниченной ответственностью |

| Малое предприятие | Смешанное товарищество | Закрытое или открытое акционерное общество | Совместное предприятие | |

| По отношению к собственности | Индивидуальная (без применения наемного труда) | Частная | Государственная | |

| По количеству собственников | Индивидуальная, частная | Семейная | Коллективная | Смешанная, совместная |

| По масштабам производства и численности работников | Малое предприятие | Среднее предприятие | Большое предприятие | |

| По территориальному признаку | Сельская, районная | Городская, областная | Региональная, национальная | Зарубежная |

| По отраслевой принадлежности | Строительная, текстильная | Металлообрабатывающая, горнодобывающая | Пищевая, судостроительная | Энергетика, транспорт, связь |

Многообразие предпринимательской деятельности в соответствии с классификационными признаками:

1. Вид или назначение: производственная, коммерческая, финансовая, консультативная.

2. Формы собственности: частная, государственная, муниципальная.

3. Количество собственников: индивидуальная, коллективная.

4. Организационно-правовые формы: товарищества, общества, кооперативы.

5. Организационно-экономические формы: концерны, ассоциации, консорциумы, синдикаты, картели, финансово-промышленные группы.

6. Распространение деятельности на различные территории: местная, региональная, национальная, международная, мировая.

7. Формы ответственности: полная, солидарная, субсидиарная.

1.2 Качественные и количественные критерии отнесения предпринимателей к субъектам малого, среднего и крупного предпринимательстваК субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (далее – индивидуальные предприниматели), крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

1) для юридических лиц – суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать двадцать пять процентов (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать двадцать пять процентов;

2) средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства: от ста одного до двухсот пятидесяти человек включительно для средних предприятий; до ста человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия – до пятнадцати человек;

3) выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством Российской Федерации для каждой категории субъектов малого и среднего предпринимательства.

Предусмотренные пунктом 3 части 1 настоящей статьи предельные значения выручки от реализации товаров (работ, услуг) и балансовой стоимости активов устанавливаются Правительством Российской Федерации один раз в пять лет с учетом данных сплошных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства.

Категория субъекта малого или среднего предпринимательства определяется в соответствии с наибольшим по значению условием, установленным пунктами 2 и 3 части 1 настоящей статьи.

. Категория субъекта малого или среднего предпринимательства изменяется только в случае, если предельные значения выше или ниже предельных значений, указанных в пунктах 2 и 3 части 1 настоящей статьи, в течение двух календарных лет, следующих один за другим.

Вновь созданные организации или вновь зарегистрированные индивидуальные предприниматели и крестьянские (фермерские) хозяйства в течение того года, в котором они зарегистрированы, могут быть отнесены к субъектам малого и среднего предпринимательства, если их показатели средней численности работников, выручки от реализации товаров (работ, услуг) или балансовой стоимости активов (остаточной стоимости основных средств и нематериальных активов) за период, прошедший со дня их государственной регистрации, не превышают предельные значения, установленные в пунктах 2 и 3 части 1 настоящей статьи. (В соответствии со статьей 4 Федерального закона "О развитии малого и среднего предпринимательства в Российской Федерации" Правительство Российской Федерации постановляет: установить предельные значения выручки от реализации товаров (работ, услуг) за предшествующий год без учета налога на добавленную стоимость для следующих категорий субъектов малого и среднего предпринимательства: микропредприятия – 60 млн. рублей, малые предприятия 400 млн. рублей, средние предприятия 1000 млн. рублей [12]).

Средняя численность работников микропредприятия, малого предприятия или среднего предприятия за календарный год определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений указанных микропредприятия, малого предприятия или среднего предприятия.

Выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном Налоговым кодексом Российской Федерации.

Балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете. [11].

Похожие работы

... образом, изменения, которые могут произойти в величине расходов и налогового бремени, говорят о возможности применения УСНО. 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ОО «АУДИТ-ПРОФИ» 3.1 Обоснование выбора новой системы налогообложения ООО «Аудит-Профи» Рассмотрим две альтернативы применения УСНО. Вариант 1. В качестве объекта налогообложения выбираем «доход минус ...

... вывод о том, что законодательством большинства развитых стран малый бизнес определен в качестве особого субъекта государственного регулирования. В настоящее время основной тенденцией развития налогообложения малого бизнеса в экономически развитых странах можно считать стремление к его максимальной рационализации, упрощению, отходу от сложных и трудоемких для разработки и внедрения налоговых схем. ...

... только самые первые шаги в правовом и организационном обеспечении формирования малого предпринимательства в качестве особого сектора экономики России. Действенной системы стимулирования образования малых предприятий не существует, как нет и хозяйственного механизма их поддержки. Не разработана государственная программа развития малых предприятий. По моему мнению, комплекс первоочередных мер по ...

... в нынешних кризисных условиях. ФОНДЫ ЗАЩИТЫ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ Любому вновь создаваемому предприятию требуется время на его становление, финансово-экономическое укрепление и развитие. Особенно это важно для малых предприятий, которые в силу своей специфики слабо защищены от различного рода негативных обстоятельств. Малый бизнес особенно чувствителен ко всяким потрясениям, ...

0 комментариев