Навигация

3.2 Анализ цены продукции

Анализируемое предприятие, т. е. ЗАО «Горловский машиностроитель» при установлении цены на производимую продукцию придерживается метода ценообразования «средние затраты плюс прибыль». Так, при расчете цены (С) на комбайн получим следующее выражение:

С = 297800,52+45199,48=343000 (грн.)

В данном случае, прибыль составляет сумму 45199,48 грн., которую определяет производитель продукции через процент рентабельности, исходя из предположительной ценности товара.

Но данный метод определяет лишь нижнюю границу цены производства, он совершенно не учитывает положение, занимаемое продуктом на рынке товаров и услуг, – это является отрицательной чертой данного метода ценообразования.

Для того, чтобы повысить эффективность производства за счет ценовых факторов, я предлагаю несколько изменить ценовую политику на предприятии. Для этого рассмотрим этапы процесса ценообразования и установим новую цену на комбайн с учетом влияния принципов маркетинга, применяемых во всех развитых государствах.

а) установление целей, преследуемых предприятием. Из всех перечисленных в подразделе 1.1 данного диплома предполагаемых задач, к решению которых должно стремится предприятие, мы выбираем – получение максимальной прибыли (в настоящее время для предприятия первоочередной целью является – обеспечение выживаемости предприятия в условиях рыночной конкуренции и предотвращение банкротства). Для достижения этой цели характерен тип ценовой политики, называемой «ценовой лидер», которая заключается в том, что крупное предприятие является монополистом в производстве данного вида комбайнов;

б) определение и оценка спроса. Уровень эластичности спроса на продукцию предприятия позволяет скорректировать установленную на него цену. Так как спрос на данный вид комбайна является неэластичным, следует попробовать повышать цену на него до того момента, как это не станет отрицательно влиять на сбыт продукта (но не следует этим злоупотреблять);

в) анализ себестоимости. Данный анализ проведен в подразделе 2.1 данного дипломного проекта и выявлены возможные пути снижения затрат на выпуск данного вида продукции. Такими резервами могут быть снижение затрат относительно запланированных на топливо и энергию. Этого можно достигнуть, например, изменив поставщика данных средств на более выгодного, либо исключить возможных посредников при осуществлении операции приобретения и т.д.;

г) анализ цен конкурентов. ЗАО “ГМС” является монополистом в производстве очистного узкозахватного комбайна 1К101У Р96м на территории Украины. Конкурентом по выпуску такого типа комбайнов является завод тяжелого машиностроения в Польше. Цены на них гораздо превышают отечественные (плюс еще расходы на транспортировку), но условия приобретения данной продукции более выгодные, так как включают в себя возможность осуществления лизинговых операций. Этот фактор является крайне выгодным для украинских шахт-покупателей, а наше предприятие не может позволить себе такие мероприятия, принимая во внимание тяжелое положение отрасли в экономике государства. Но тем не менее главным производителем данного комбайна является ЗАО “ГМС” и для увеличения спроса на него можно применять практику частичной оплаты заказа. То есть заказчик в начале оплачивает, например, 50% стоимости комбайна, а оставшуюся сумму перечисляет в течение определенного периода времени;

д) выбор метода ценообразования. При установлении цены на очистной комбайн в данной ситуации имеет смысл придерживаться метода ценообразования, основанного на ощутимой ценности товара. Ориентиром будут служить цены польских конкурентов на аналогичную продукцию. Повышение цены можно аргументировать более длительным, чем у конкурентов, периодом гарантийного обслуживания, предоставлением скидок на запасные части и при осуществлении послегарантийного обслуживания.

При учете всех вышеперечисленных факторов следует повысить оптовую цену на рассматриваемый комбайн до 380000 грн. Увеличение стоимости изделия произойдет на сумму 37000 грн. (380000-343000), что составит 12,42% (37000/297800,52*100) от полной себестоимости комбайна.

3.3 Изменение прибыли под влиянием ценовых факторов

Для начала, рассчитаем прибыль методом прямого счета, так как он является наиболее приемлемым при расчете одного вида продукции. Так как данная цена является одним из проектов повышения экономической эффективности производства, то объем выпуска данной модели очистного комбайна примем равным фактическому объему за текущий год. Следовательно, прибыль от реализации одного изделия составит сумму 82199,48 грн. (380000-297800,52), прибыль от реализации всего объема производства 493196,88 грн. (82199,48*6).

Рассчитаем общее изменение прибыли по формулам 35 и 36 в процентном и денежном выражении соответственно (где qo – это базовая цена продукции, т.е. фактическая цена производства комбайна до изменений, проведенных в ценовой политике):

- в процентном выражении

I=(380000*6-297800,52*6)/(343000*10-298781*10)=493196,9/442190=1,115;

- в денежном выражении

I=(380000*6-297800,52*6)-(343000*10-298781*10)=493196,9-442190=

=51006,9 (грн.)

Под влиянием общего изменения прибыль по сравнению с базовой возросла на 11,5% (1,115*100-100), т.е. на 51006,9 грн.

Теперь рассчитаем динамику изменения прибыли под влиянием таких факторов, как:

а) объем производства (q) рассчитаем по формулам 37 и 38 в процентном и денежном выражении соответственно:

- в процентном выражении

I=(343000*6-298781*6)/(343000*10-298781*10)=265314/442190=0.60;

- в денежном выражении

I=(343000*6-298781*6)-(343000*10-298781*10)=265314-442190=-176876 (грн.)

Под влиянием уменьшеиия объема выпуска продукции размер прибыли сократился на 40%(0,60*100-100), что составило 176876 грн.

б) себестоимость продукции (z) рассчитаем по формулам 39 и 40 в процентном и денежном выражении соответственно:

- в процентном выражении

I=(343000*6-294800.52*6)/(343000*6-298781*6)=289196,9/265314=1,09;

- в денежном выражении

I=(343000*6-294800.52*6)-(343000*6-298781*6)=289196,9-265314=23882,9(грн.)

При сокращении затрат на производство продукции размер прибыли увеличился на 9,0% (1,09*100-100), что составило 23882,9 грн.

в) цена продукции (p) рассчитывается по формулам 41 и 42 в процентном и денежном выражении соответственно:

- в процентном выражении

I=(380000*6-297800.52*6)/(343000*6-297800.52*6)=493196.9/289196,9=1,705;

- в денежном выражении

I=(380000*6-297800.52*6)-(343000*6-297800.52*6)=493196.9-289196.9=

=204000 (грн.)

Под влиянием увеличения цены продукции по сравнению с базовой размер прибыли увеличился на 70,5% (1,705*100-100), что составило 204000 грн.

Взаимосвязь между факторами следующая:

- в процентном выражении

ΔI=0,60*1,09*1,705=1,115;

- в денежном выражении

ΔI=-176876+23882,9+204000=51006,9 (грн.)

Расчет взаимосвязи между ализируемыми факторами показал, что вышеприведенные значения были расчитаны верно.

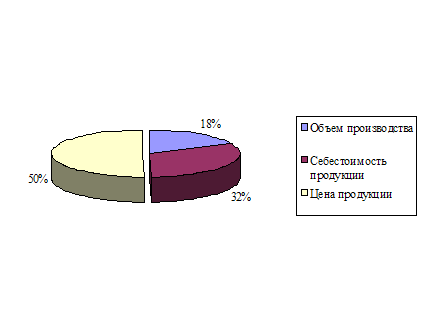

Для более полного анализа представим вышеперечисленные факторы, которые оказывают свое влияние на прибыль, в виде круговой диаграммы.

|

Рисунок 8 – Структура прибыли по факторам

Вывод: В данном разделе были описаны возможные пути снижения себестоимости продукции и приведены формулы, учитывающие влияние этих мероприятий.

Также, была рассмотрена несколько другая ценовая политика при установлении цены на анализируемое изделие, т.е. метод ценообразования, который основан на ощутимой ценности товара.

Следовательно, при сопоставлении вновь созданной цены с базовой размер прибыли увеличился на 11,5%, т.е. на 51006,9 грн. при условии, что объем производства останется неизменным. Также был проведен факторный анализ динамики изменения размера прибыли.

ЗАКЛЮЧЕНИЕ

Выполняя данный дипломный проект, моей первоочередной задачей было найти возможности для повышения экономической эффективности производства продукции на ЗАО “Горловский машиностроитель”.

В ходе работы был изучен материал, касающийся политики ценообразования на промышленном предприятии, который включает в себя типы рынка, на котором может быть реализован товар; методы формирования цены, виды цен, а также методы формирования себестоимости и расчета прибыли от реализации продукции. Были подробно рассмотрены такие ценообразующие факторы, как: себестоимость продукции, объем производства, прибыль от реализации.

В процессе работы был проведен анализ издержек производства продукции по статьям и элементам затрат, также была рассмотрена структура калькуляции комбайна, были рассчитаны издержки при помощи нескольких методов и проведен факторный анализ ценообразующих показателей. Как наиболее приемлемый метод формирования цены на предприятии был принят метод полных издержек. На примере отчетов хозрасчетного основного цеха М-11 за три последних года была проанализирована динамика изменения объемов производства, затрат на 1 н/ч и цеховая себестоимость в течение указанного периода; были сделаны соответствующие выводы и указаны направления снижения себестоимости продукции.

В последнем разделе мною были проанализированы все этапы установления цены на комбайн, в том числе, рассмотрен иной, не используемый на предприятии, метод ценообразования – установление цены на основе ощутимой ценности товара. В результате экономическая выгода при принятии данной методики составила 82199,48 грн/шт. (при условии, что объем производства данного типа комбайнов не изменится).

ПЕРЕЧЕНЬ ССЫЛОК

1 Желтяков И.А., Маховикова Г.А., Пузыня Н. Ю. Цены и ценообразование: Учебное пособие – СПб.: Издательство “Питер”, 2005. – 208с.

2 Денисова И.П. Управление издержками и ценообразование: Учебное пособие. Экспертное бюро – М., 2007. – 64с.

3 Цацулин А.Н. Цены и ценообразование в системе маркетинга. Учебное пособие. Издание 2-е. – М.: Информационно-издательский дом “Филинъ”,1998. – 448с.

4 Ценообразование: Учеб. Пособие для вузов/ Всерос. заоч. фин.-экон. ин-т; И.К. Рощина и др.; Под ред И.К. Салимжанова. – 2-е изд., доп. – М.: АО “Финстатинформ”, 1999. – 159с.

5 Герасименко В.В. Эффективное ценообразование: рыночные ориентиры. Международный центр финансово-экономического развития. – М.: 2007. – 160с.

6 Литвиненко Я.В. Сучасна політика ціноутворення: Навч. посіб. – К.: МАУП, 2006. – 152с.

7 Цены и ценообразование// Экономика предприятия/ Под ред. Е. Л. Кантора – СПб, 2007. – 217с.

8 Ценовая политика/ Федько В.П., Федько Н.Г. Основы маркетинга – Ростов н/Д., 2007. – 505с.

9 Управленческий учет: Учетное пособие/ Под редакцией А.Д. Шеремета. – 2-е изд., испр. – М.: ИД ФБК – ПРЕСС, 2006. – 512с.

10 Мэнкью Н.Г. Принципы экономикс. 2-е изд., сокращ. – СПб.: Питер, 2006. – 496с.

11 Экономическая теория/ Под ред.А.И. Добрынина, Л.С. Тарасевича: Учебник для вузов. – СПб.: Изд, «Питер Паблишинг», 1997. – 480с.

12 Маслова Г.Д., Божук С. Г., Ковалик Л. Н. Маркетинг. – СПб.: Питер, 2007. – 400с.

13 Экономика предприятия: Учебник для вузов/Л.Я.Аврашков, О.В.Антонова и др.; Под ред. проф. В.Я.Горфинкеля, проф. В.А.Швандара. – 2-е изд., перераб. и доп. – М.: Банки и биржи, ЮНИТИ, 1998. – 742с.

14 Маркетинг: Сокр. пер. с англ./Авт. предисл. и науч. ред. А.А.Горячев. – М.: Экономика, 2003. –335с.

15 Об утверждении Инструкции о порядке изменения экономических и финансовых санкций органами государственного контроля за ценами (Приказ Минэкономики, МФУ, 03.12.2006).

16 Инструкция о порядке применения экономических и финансовых санкций органами государственного контроля за ценами (Инструкция, 03.12.2006).

17 Экономика, организация и планирование машиностроительного производства. Учебник. М., «Высш. школа», 2003. – 424с.

18 Справочник экономиста промышленного предприятия. Под ред. С.Е.Каменицера. М., 2004. – 663с.

19 Ваканов М.И. и Шеремет А.Д. Теория анализа хозяйственной деятельности изд. «Финансы и статистика», 1999. – 157с.

20 Савицкая Г.В. Анализ хозяйственной деятельности предприятия – М., 1997. – 256с.

21 Барнгольц С.Б. Экономический анализ хозяйственной деятельности, изд. «Финансы и статистика», 2004. – 218с.

22 Игошин Н.В. Инвестиции. Организация управления и финансирования: Учебник для вузов. – М.: Финансы, ЮНИТИ, 1999. – 413с.

23 Ерухимович И.Л. Ценообразование: Учеб.-метод. пособ. – 2-е изд.; Стереотип. – К.:МАУП, 1999. – 106с.

24 Цены и ценообразование: Учебн. для вузов/Под ред. В.Е.Ёсипова – 3-е изд., испр. и доп. – СПб.: Питер, 1999. - 464с.

25 Анализ хозяйственно-финансовой деятельности предприятий промышленности, работающих в условиях полного хозрасчёта и самофинансирования: Метод. рекоменд. – М.: Финансы и статистика, 2001. – 332с.

26 Бандурка О.М., Коробов М.Я., Орлов П.І., Петрова К.Я. Фінансова діяльність підприємства: Підручник. – К.: Либідь, 1998. – 312с.

27 Фінанси пілприємств: Підручник/ Керівник авт. кол. наук. ред. проф. А.М. Поддерьогін. 3-тє вид., перероб.та доп. – К.: КНЕУ, 2005. – 460с.

28 Дерябин А.А. Система ценообразования и финансов, пути совершенствования. М., Политиздат, 1989. – 346с.

29 Внешнеэкономическая деятельность предприятий, под ред. Ищейка Е.Г. Новосибирск, 1999. – 434с.

30 Организация, планирование и управление предприятием машиностроения: Учебник для студентов машиностроительных специальностей вузов/ И.М. Разумов, Л.А. Глаголева, М.И. Ипатов, В.П. Ермилов. – М.: Машиностроение, 1998. – 544с.

31 Экономика, организация и планирование машиностроительного приз- водства: Учебник для машиностр. спец. техникумов/ Васалаева Т.Ф., Коростелева Е. М., Рабинович Б. Д., Хруцкий Е.А.; Под ред. Е.М. Коростелевой. - 3-е изд., перераб. и доп. – М.: Высш. шк., 1999. – 448с.

32 Основы экономики и управления производством. Учеб. пособие для руководителей и специалистов подразделений предприятий промышленности и других отраслей. Под ред. И.И. Сигова. М., «Экономика», 2002. – 447с.

33 Экономика, организация и планирование промышленного производства: Учеб. для экон. спец. вузов/ М.Н. Грункин, А.П. Жевтяк, Ю.А. Санамов и др.; Под ред. Ю.А. Санамова. – М.: Высш. шк., 1995. – 416с.

34 Моисеева Н.К., Корпунин М.Г. Основы теории и практики функционально-стоимостного анализа. М., 1998. – 488с.

35 Пунин Е.М. Маркетинг, менеджмент, ценообразование на предприятии. М., Международные отношения, 2003. – 490с.

36 Рюмин В.П. Как рассчитать цену на научно-техническую продукцию. М., – Финансы и статистика, 2003. – 365с.

Похожие работы

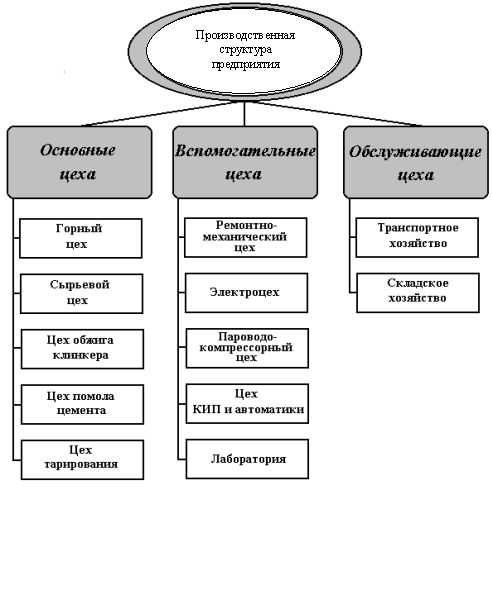

... сократить срок обдумывания ответного хода – это предусмотреть заранее возможные ценовые маневры конкурента и наметить собственную линию поведения 2 Особенности политики ценообразования на предприятии ОАО «Спасскцемент» 2.1 Характеристика деятельности предприятия ОАО «Спасскцемент» История одного из крупнейших промышленных предприятий России ОАО "Спасскцемент" началась 13 июня 1907 года, ...

... среды, включающей в себя самые различные аспекты: экономические условия хозяйствования, наличие платежеспособного спроса потребителей, экономическую (финансово-кредитную) политику правительства и принимаемые им решения, законодательные акты по контролю за деятельностью предприятия; систему ценностей в обществе; технику, технологию т. д. Для менеджера особую значимость имеют уровень, динамика и ...

... маркетинговые исследования отличаются систематичностью рынков, с особым вниманием исследуются модели поведения потенциальных потребителей, и принятие решения про приобретение промышленных товаров. 4 Менеджеры промышленного маркетинга работают с малым объёмом первичной информации т.к. организованные потребители сконцентрированы и количество их мало по сравнению с конечным потребителем. ...

... , пассажиров и багажа морским, речным и воздушным транспортом в районах Крайнего Севера и приравненных к ним районах; услуги, оказываемые предприятиями промышленности, железнодорожным транспортом на подъездных путях. 3.2 ИНФОРМАЦИЯ ДЛЯ ЦЕНООБРАЗОВАНИЯ Для решения вопроса об установлении цен необходима информация, которую следует тщательно подвергнуть изучению и анализу. Отдельные данные еще ...

0 комментариев