Навигация

1.2 Виды планирования

Планирование можно классифицировать по нескольким критериям:

- по степени охвата (общее и частное)

- содержанию в аспекте предпринимательской деятельности (стратегическое – поиск новых возможностей и продуктов, тактическое – предпосылки для известных возможностей и продуктов, оперативное – реализация данной возможности)

- предмету (объекту) планирования (целевое, средств, потенциал, оборудование материалы, финансы, информация; программное, действий)

- сферам функционирования (производство, маркетинг, НИОКР, финансы)

- охвату (глобальное, контурное, макровеличин, детальное)

- срокам (кратко-, средне-, долгосрочное)

- жесткое и гибкое.

Критерии выбора формы планирования (принципы планирования):

- полнота (требуется учесть все)

- детализация (глубина ее определяется целью планирования)

- точность

- простота и ясность

- непрерывность

- эластичность и гибкость (использование плановых резервов, учет множественности возможных альтернатив, отсрочка деталей планирования до выяснения обстановки, вариантность)

- выравнивание при планировании (учет «узких мест»)

- экономичность.

При оценке экономичности планирования следует учесть его полезность (что обычно трудно) и затраты на планирование.

Различают:

- последовательное планирование ( новый план составляется по истечении срока действия предыдущего)

- скользящее планирование (по истечении части срока действия предыдущего плана производится его ревизия на оставшийся период и составляется новый на период после окончания всего срока предыдущего и т.д.

- жесткое планирование (конкретно указываются все цели и мероприятия)

- гибкое планирование (учитывается возможность возникновения неоднозначных условий и пересмотра плана с их учетом.

В принципе, любая фирма имеет иерархию планов. В ряду соподчиненности можно различить следующие виды планирования:

- общее (долгосрочное основополагающее, концепция фирмы)

- стратегическое (долгосрочное развитие фирмы, сфер быта, производства, НИОКР, персонала)

- тактическое (условий хозяйственных операций производственных мощностей, средств производства, капиталов, инвестиций, персонала)

- оперативное планирование (конкретных действий на краткосрочный период).

2. Структура и методы планирования в системе ОАО «РЖД»

2.1 Место и роль железнодорожного транспорта в экономике России

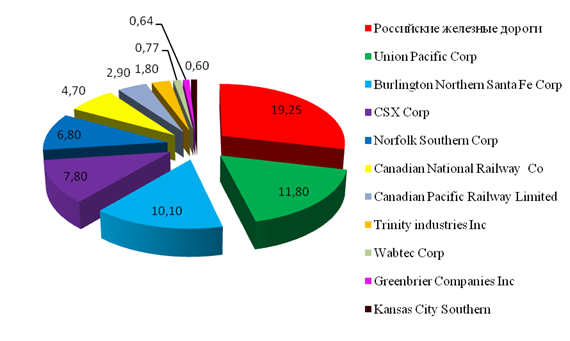

Российские железные дороги занимают ведущее место в мировой транспортной системе и доминируют в транспортной системе страны. По протяжённости железнодорожных линий Россия занимает второе место после США; по объёмам перевозок грузов – третье место после США и Китая; по перевозкам пассажиров – третье после Китая и Японии.

Эксплуатационная длина российских железных дорог – 86,2 тыс. км. На предприятии отрасли работает более 1,3 млн. человек.

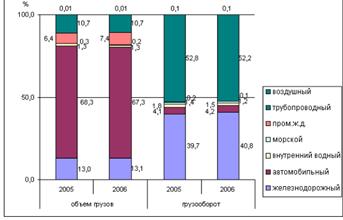

На долю железнодорожного транспорта приходится почти 40% общего грузооборота и 35% пассажирооборота. По объёму грузооборота железнодорожный транспорт уступает лишь трубопроводному, по объёму пассажирооборота превосходит остальные виды транспорта.

На железнодорожный транспорт приходится 28% объёма инвестиций, осуществляемых в отраслях транспортного комплекса. Однако объёмы инвестиций не позволяют обеспечить расширенное воспроизводство.

Железнодорожный транспорт – субъект естественной монополии. Тарифы на его услуги подлежат государственному регулированию. Пассажирские перевозки являются убыточными и дотируются непосредственно из бюджетов или косвенно, посредством перекрёстного субсидирования. При перекрёстном субсидировании убытки организаций железнодорожного транспорта, возникшие вследствие применения низких тарифов на пассажирские перевозки, компенсируются применением завышенных тарифов на перевозки грузов. Сейчас платой за проезд компенсируется 1/5 расходов по содержанию и эксплуатации пассажирского железнодорожного транспорта общего пользования при пригородных перевозках. При перевозках пассажиров поездами дальнего следования за счёт платы за проезд компенсируется 55% таких расходов. Из-за этого снижаются стимулы организации железнодорожного транспорта к увеличению объёма и повышению качества услуг по перевозке пассажиров, увеличивается доля транспортной составляющей в структуре себестоимости промышленной и других видов продукции. Масштабы перекрёстного субсидирования сокращаются.

В России проводится реформа железнодорожного транспорта, направленная на повышение его эффективности и инвестиционной привлекательности. Железнодорожный транспорт подлежит акционированию.

Предусматривается создание условий для увеличения числа независимых перевозчиков.

Развитие конкуренции между организациями железнодорожного транспорта должно способствовать повышению качества предоставляемых услуг и снижению их стоимости.

В нынешнее время ОАО «РЖД» является естественным монополистом на услуги перевозок грузов и людей по магистральным путям российских железных дорог. В связи с этим вполне понятно беспокойство как правительства, так и обычных граждан по поводу тарифов на железнодорожные услуги и качества обслуживания на железных дорогах России. В последнее время был поставлен вопрос о реформировании этой области, уничтожения монополии ОАО «РЖД» и переход к конкурентному рынку.

Как известно, главным условием формирования конкурентного сектора в сфере железнодорожных услуг является обеспечение недискриминационного доступа к инфраструктуре федерального железнодорожного транспорта независимых транспортных организаций, занимающихся предпринимательской деятельностью в области железнодорожных перевозок. А основным инструментом регулирования отношений между всеми желающими в этой сфере трудиться, являются тарифы на оказываемые услуги.

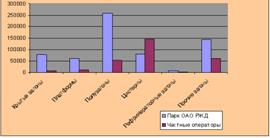

Уже сегодня на отдельных направлениях складываются условия, которые могут привести к повышению уровня конкуренции: речь идёт о контейнерных перевозках, перевозке нефтеналивных, скоропортящихся грузов и т.п. На стальные магистрали вышло более 80 частных компаний. Однако анализ состояния железнодорожных перевозок показывает: несмотря на то, что некоторые получили лицензии на осуществление перевозочной деятельности, фактически на формирующемся рынке действует единственный перевозчик – ОАО «РЖД», остальные выполняют пока операторские функции. Но законодательная почва подготавливается.

В Федеральной службе по тарифам разрабатывается правовой акт Правительства Российской Федерации по утверждению порядка выделения конкурентных сегментов рынка железнодорожных перевозок из сферы естественной монополии. В этом документе будут определены соответствующие критерии и условия выделения упомянутых сегментов и либерализация действующих тарифов.

В настоящий момент настольным документом всех желающих заниматься оказанием железнодорожных услуг является прейскурант № 10-01 «Тарифы на перевозки грузов и услуги инфраструктуры, выполняемые российскими железными дорогами». Разрабатывался этот масштабный документ в течение длительного срока (с 1999 года) и был принят только в 2003-м. В тот момент он полностью отвечал реалиям. Но с появлением на рынке новых частных перевозчиков (многие компании-операторы заявляют о желании приобретать собственные локомотивы) настоящий прейскурант превратился в фактор, сдерживающий формирование современного рынка.

В прейскуранте № 10-01 (раздел 2) предусматривается тарификация услуг, оказываемых раздельным категориям пользователей железнодорожного транспорта.

Для грузоотправителей существует схема расчёта тарифа, включающая вагонную и инфраструктурную составляющие, в которую входят и затраты локомотивного хозяйства.

Для собственников вагонов тариф рассчитывается по схеме, включающей инфраструктурную составляющую.

Для собственников локомотивов определены тарифные схемы при пробеге тепловоза, электровоза, а также схемы для поездных формирований из собственных вагонов и локомотивов.

В принципе, имеющийся набор тарифных схем позволяет тарифицировать все возможные варианты проезда и перевозок по инфраструктуре, как для собственных вагонов, так и для собственных локомотивов.

Действующая в настоящее время система тарифов за использование инфраструктуры РЖД (за пробег собственных поездных формирований) была введена в 1998 году и при разработке нового прейскуранта, вступившего в силу с 28 августа 2003 года, не пересматривалась.

Суммарная провозная плата складывается из оплаты пробега локомотива (тарифные схемы «за тепловоз» и «за электровоз») и каждого гружёного и порожнего вагона в составе поезда.

Такой подход отражает стоимость перевозки собственных поездных формирований в зависимости от вида тяги, числа гружёных и порожних вагонов в составе поезда и других эксплуатационных факторов и представляется принципиально более правильным, чем финансирование собственника локомотива по так называемой «локомотивной» составляющей в общем тарифе, установленном в расчёте на вагон, исходя из среднесетевых условий эксплуатации подвижного состава.

Особо актуальна сейчас проблема железнодорожного транспорта необщего пользования.

Именно железнодорожный транспорт необщего пользования является опорой для создания конкурентной базы на железных дорогах России.

Правовое положение промышленного транспорта соответствует признакам транспорта необщего пользования, т.е. субъекты этого вида транспорта обслуживают не «всех, кто обратился», а только определённый перечень лиц, заключивших с ними договор, являющийся публичным.

Потребности промышленного транспорта в правовом регулировании и государственном управлении формируются, таким образом, с учётом технологических и социальных условий его взаимодействия с аналогичными видами транспорта общего пользования (железнодорожный – с железнодорожным и т.п.). Несмотря на наличие в Гражданском Кодексе Российской Федерации статьи 799 «Договоры между транспортными организациями», правовое регулирование отношений между субъектами транспорта общего и необщего пользования в транспортных уставах разработано слабо, а дореформенные попытки построить единую систему правового регулирования для промышленного транспорта пока положительного результата не дали.

Наиболее доступная форма участия транспорта необщего пользования в перевозочной деятельности – это создание компаний-операторов железнодорожного подвижного состава.

Более привлекательная, но и более сложная форма участия – это деятельность предприятия железнодорожного транспорта необщего пользования в роли перевозчика. Однако для этого необходимо развить парк собственных подъездных локомотивов и инфраструктуру хозяйства, на что требуются немалое время и средства. Кроме того, нужны дополнения в федеральный закон «О железнодорожном транспорте» и устав, касающиеся изменений, которые позволили бы перевозчикам (если это не ОАО «РЖД») эффективно работать. В частности, следует исключить приравнивание их к грузоотправителям, когда ресурсы инфраструктуры за ними не закрепляются, а представляются по разовым запросам.

Многие предприятия железнодорожного транспорта не общего пользования уже сегодня имеют предпосылки для перехода в разряд владельцев инфраструктуры, заинтересованных в разработке нормативного сопровождения их деятельности.

Для нормальной работы всего промышленного железнодорожного транспорта, в принципе, достаточно действующих законов и нормативно-правовых актов. Однако для решения некоторых вопросов лицензирования, сертификации, технического регулирования, подготовки кадров и т.д. требуется проведение реформы демонополизации. Таким образом, реформирование в этой области полностью зависит от заинтересованности правительства. Только активное вмешательство правительства может помешать ОАО «РЖД» господствовать на рынке железнодорожных услуг.

Похожие работы

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

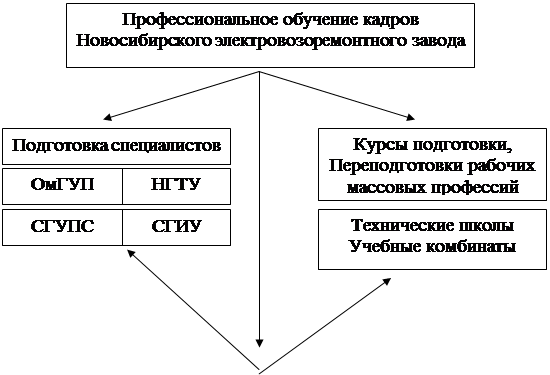

Анализ и состояние текучести кадров на Новосибирском электровозоремонтном заводе – филиале ОАО "РЖД"

... кадров, которые можно провести с помощью исследования и наметить систему мероприятий по их преодолению. Заключение В данном отчете проведен анализ состояния текучести кадров на Новосибирском электровозоремонтном заводе – филиале ОАО «РЖД» с использованием конкретной статистической информации, различных аналитических методов (анализ, документов, наблюдение, анкетирование), и предложены пути ...

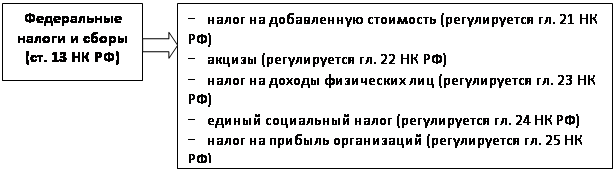

... транспортный налог; земельный налог; водный налог; налог на прибыль в части бюджета субъектов РФ (всего 11); прочие федеральные, региональные и местные налоги и сборы, а также другие обязательные платежи. Открытое акционерное общество «Российские железные дороги» уплачивает по месту своей государственной регистрации НДС (федеральный бюджет), налог на прибыль (в части федерального бюджета и ...

... 931,7 954,5 1363,2 1756,1 2180,6 2605,1 3029,6 3454,2 4350,3 4774,8 25400,1 Оценка эффективности инвестиционного проекта Оценка эффективности инвестиционного проекта создания компании-оператора «Трансмет» осуществляется в соответствии с методическими рекомендациями по оценке инвестиционных проектов на железнодорожном транспорте, утвержденными Указанием МПС России от 31 августа ...

0 комментариев