Навигация

Нинішнє фінансове становище

60979

знаков

3

таблицы

19

изображений

3.2 Нинішнє фінансове становище

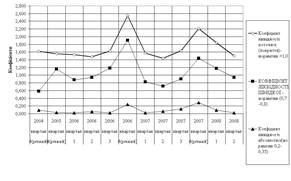

Результати проведеного аналізу загроз банкрутства [25] підприємства ДОКП “Облпаливо” виявили наступні негативні показники та тенденції в його розвитку (рис.3.5 3.7) :

1.На протязі 2006 – 2008 року – діяльність підприємства збиткова, що не дозволяє йому використовувати банківські кредитні кошти для тимчасового покриття нестачі оборотних коштів;

2. На протязі 2006 – 2008 років підприємство при значному падінні авансів в кредиторській заборгованості в якості ресурсів стало використовувати кредитну заборгованість по сплаті податків до бюджету та позабюджетних фондів, що загрожує порушенням справи про банкрутство з боку податкової адміністрації.

3. Аналіз основного показника загрози банкрутства – покриття запасів власними та довгостроковими позиченими ресурсами(відсутні) показало, що діяльність підприємства на протязі року починається з кризової – тобто підприємство завозить вугілля, але відсутність бюджетних коштів на початку року не дозволяє основній масі льготників отримати бюджетні кошти на його сплату,що характерно для перших 67 місяців роботи. На цей період, підприємство – практично неплатоспроможне, запаси покриті поточною кредиторською заборгованістю, що є загрозою позову банкрутства з боку кредиторів та приводить до відсутності коштів на виплату заробітної плати та податків і зборів.

4. Підприємство має проблеми з показником абсолютної ліквідності, тобто нестачу готівкових оборотних коштів для розрахунків з кредиторами (рис.3.5), в той же час підприємство не використовує банківські кредити, оскільки не має заставного майна, а комунальною власністю для передачі його в заставу розпоряджаються обласна та місцеві ради.

Рис.3.5. Динаміка показників ліквідності ДОКП „Облпаливо” за 2005 2008 роки

Рис.3.6. Динаміка показників фінансової стійкості ДОКП „Облпаливо” за 2005 2008 роки

Рис.3.7. Динаміка показника наявності джерел покриття запасів ДОКП „Облпаливо” за 2005 2008 роки

3.3 Аналіз доцільності та прогноз результатів ліквідації

Аналіз доцільності банкрутства підприємства проводиться для виявлення прогнозу безрезультатності проведення санації (оздоровлення) [28]:

або поточний стан підприємства має комплексний характер безповоротного банкрутства,

або кошти, які необхідно витратити для санаційних процедур, є занадто великими, та такими які не будуть окупатися в майбутній діяльності підприємства.

Аналізуєме ДОКП „Облпаливо” є соціально-значущим, та таким, що не може бути ліквідоване без заміни іншим аналогічним підприємством, яке буде забезпечувати опалення комунальних закладів та льотних категорій населення після закінчення 100% газифікації області. На даний час така перспектива в часі може бути розтягнена на 1020 років.

Проведений аналіз для підприємства ДОКП „Облпаливо” показав, що основна задача для запобігання тенденціям банкрутства підприємства – це розробка заходів забезпечення прибуткової діяльності загалом за рік, що дозволить довести кредитоспроможність для банківських структур та отримати зовнішню кредитну підтримку на перше півріччя з урахуванням сезонного попиту населення на вугілля. При цьому сезонність виникає на 90% за відсутністю бюджетного фінансування у першій половині року.

Розрахунок інтегрального показника Альтмана [29] (у міру скептицизму по його застосування для українських підприємств) за даними балансу ДОКП «ОБЛПАЛИВО» за 2007 рік , дає наступні значення :

![]()

Таким чином, імовірність банкрутства підприємства по Альтману мала і заходи відновлювальної санації збиткової діяльності підприємства є виправданими.

4. РОЗРОБЛЕНИЙ ПЛАН ОЗДОРОВЛЕННЯ ПІДПРИЄМСТВА ДОКП „ОБЛПАЛИВО”

4.1 Програма оперативних удосконалень

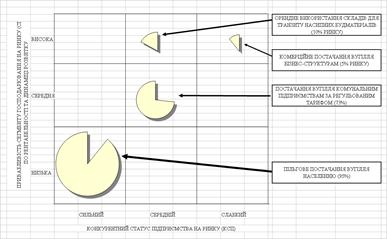

В якості програми оперативних удосконалень в діяльності ДОКП „Облпаливо” проаналізуємо варіанти ефективності можливої реструктуризації підприємства згідно матриці „Дженерал Електрик – Маккинси”, яка розподіляє портфель продукції підприємства за ступінню привабливості сегменту господарювання на ринку (СГР) з урахуванням конкурентного статусу фірми (КСФ) на ринку [27].

На рис.4.1 побудована матриця „Дженерал Електрик – Маккинси” для ДОКП „Облпаливо”. При побудові в квадрантах матриці прийняті стандартні умови – діаметр піктограми відповідає питомій вазі реалізації продукції в квадранті, а закреслений сегмент відповідає ринковій частині підприємства на ринку в відповідному квадранті матриці.

Рис.4.1. Матриця „Дженерал Електрик – Маккинси” для ДОКП „Облпаливо”

Як показує аналіз матриці (рис.4.1): найбільший обсяг послуг підприємство ДОКП „Облпаливо” має в низькорентабельному сегменті „ ПІЛЬГОВЕ ПОСТАЧАННЯ ВУГІЛЛЯ НАСЕЛЕННЮ (95%)”;

високорентабельні сегменти „ОРЕНДНЕ ВИКОРИСТАННЯ СКЛАДІВ ДЛЯ ТРАНЗИТУ НАСИПНИХ БУДМАТЕРІАЛІВ (10% РИНКУ)” та „КОМЕРЦІЙНЕ ПОСТАЧАННЯ ВУГІЛЛЯ БІЗНЕССТРУКТУРАМ (5% РИНКУ)” використовуються підприємством слабо, оскільки для комерційного постачання вугілля бізнес-структурам у підприємства відсутній необхідний оборотний кАпітал, а для здачі в оренду під насипні будматеріали нестає необхідних площ складів.

Таким чином, в якості оперативної програми реструктуризації підприємства ДОКП „Облпаливо” приймається напрям вивільнення площ нерентабельних складів та здання їх в оренду під транзит насипних будматеріалів. Привабливість оренди полягає в тому, що вугільні склади мають розвинуту інфраструктуру під’їзних залізничних колій та технологічні площадки вигризки та перегрузки сипучих матеріалів (транспортери та транспортерні лінії).

Для об'єктивного підходу до багатофакторного аналізу ефективності роботи кожного з 45 складів ДОКП “ОБЛПАЛИВО” застосуємо метод цільової функції та кореляційно-регресійний аналіз результатів роботи складів у 2005 – 2007 роках.

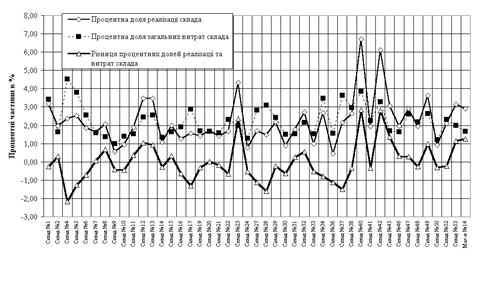

Для аналізу діяльності складів у 2005 –2007 рр. виберемо (рис. 4.2 – 4.5):

а) факторну ознаку Х – процентна доля реалізації вугілля складом до загальної суми реалізації підприємства ;

б) результативну ознаку Y – різницю між факторною ознакою Х та Z – процентною долею витрат складу у загальній сумі витрат всіх складів:

Y = f(X,Z)=XZ (4.1)д) цільова функція – результативна функція Y повинна бути не негативною, тобто процентна доля витрат складу не повинна бути вище процентної долі суми реалізації продукції складом.

Рис. 4.2. Розподіл відносних частин реалізації вугілля та відносних частин собівартості по складах ДОКП “Облпаливо” у 2005 році

Рис. 4.3. Розподіл процентних часток реалізації та витрат по складах ДОКП “Облпаливо” в 2006 році

Рис.4.4. Розподіл процентних частин реалізації та витрат по складах ДОКП “Облпаливо” у 2007 році

Інформація графіків на рис. 4.2 4.4 дозволяє виділити явно нерентабельні склади наведеним статистичним методом цільової функції без детального аналізу внутрішніх причин нерентабельності – тільки за факторним признаком –наявність обсягу реалізації , тобто ринкового попиту на великі обсяги вугілля.

Таким чином , проектна пропозиція виведення ДОКП “ОБЛПАЛИВО” з зони збиткової діяльності та можливого банкрутства – це санаційне об’єднання нерентабельних складів з малими обсягами реалізації з найближчими рентабельними складами з великими обсягами реалізації ( з додатковим інвестуванням об'єднаних складів).

Для розробки проекту об'єднання складів виберемо наступні результати статистичного аналізу:

а) Показник Х – процентна доля реалізації складу має по виборці 45 складів за 2007 рік наступні характеристики :

- максимум +6,706 % ; мінімум + 0,442%

- маточікування + 2,222%

- середньоквадратичне відхилення – (+)1,263 %

б) Показник Y – перевищення процентної долі реалізації над процентною долею витрат складу має по виборці 45 складів за 2007 рік наступні характеристики :

- максимум +2,846 % ; мінімум () 2,167%

- маточікування + 0,0%

- середньоквадратичне відхилення – (+)1,06 %

в) Враховуючи вищенаведене (табл.4.1) малообсяжним складом будемо рахувати склад з показником Х менше 1% , а нерентабельним складом будемо рахувати склад з показником Y менше –0,3% (навіть якщо Х більше 1%).

г) загальний виграш від об'єднання складів методом цільової функції розраховується як сума негативних значень Y по колонці 4 табл.4.1, тобто приведенням рентабельності роботи цих складів до загального рівня (доля витрат = долі реалізації вугілля). Як видно з даних табл.4.1 доля економії становитиме 5,97% від загальної суми витрат по ДОКП “Облпаливо”.

Таблиця 4.1. Оптимізаційний варіант об ‘єднання складів ДОКП „ОБЛПАЛИВО”

0 комментариев