Навигация

1.5 Конкуренція

Оскільки ДОКП „Облпаливо” на 70 80% по обсягам планово реалізує вугілля льотним категоріям населення з відшкодуванням різниці в цінах за рахунок місцевих бюджетів, практично конкуренції на цьому соціальному ринку послуг у нього немає, оскільки бюджетні кошти в області перераховуються тільки на його адресу.

Окрім цього, оскільки ціна реалізації льготного вугілля (з врахуванням бюджетного відшкодування) є централізовано регульованою власником підприємства ( обласною радою), то комерційна складова в діяльності підприємства практично відсутня, що не є привабливим для конкурентів на цьому специфічному ринку соціальних послуг населенню.

Таким чином, на обласному територіальному ринку ДОКП „Облпаливо” є монополістом в сегменті забезпечення льотних категорій населення та комунальних підприємств області вугіллям для опалення приватних та суспільних приміщень ( в районах області, де відсутня газифікація чи газифіковані котельні).

Газифікація територій області є основним фактором, який скорочує обсяги ринку реалізації вугілля для ДОКП „Облпаливо”, але масштаби розвитку газифікації Дніпропетровської області є незначними за відсутності централізованого фінансування та дефіциту коштів у власників ВАТ „Дніпропетровськгаз” та ВАТ „Криворіжгаз” для розвитку споживчих мереж газопостачання, враховуючи те, що всі існуючі мережі газопостачання в області знаходяться у державній власності та передані в користування територіальним газопостачальним підприємствам області.

2. КОРОТКИЙ ІСТОРИЧНИЙ АНАЛІЗ КРИЗИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ДОКП „ОБЛПАЛИВО”

2.1 Події, що призвели до неплатоспроможності

В 2005 році КМУ прийняв рішення про введення 20% ставки податку на додану вартість при операціях з вугіллям, що значно підвищило закупівельні ціни для підприємства.

В той же час бюджетне фінансування місцевих рад для закупки вугілля льотним категоріям населення та об’єктам комунальної власності залишилося на попередньому рівні. Компенсація виниклої різниці планової та фактичної ціні на вугілля для місцевих рад у 2006 – 2008 роках виділяється за остаточним принципом у кінці року за результатами перевиконання доходів в місцеві бюджети окремими рішеннями.

2.2 Причини неплатоспроможності

Оскільки ємність вугільних складів обмежена, закупівлю, завоз та відгрузку вугілля потрібно виконувати на протязі року, що потребує авансових та власних коштів підприємства для створення запасу завезеного вугілля.

Процентна доля вартості закупівлі вугілля в собівартості надання послуг підприємством зросла з 46%у 2005 році до 47% у 2006 році та до 59% у 2007 році, тобто вартість вугілля стала основним фактором формування собівартості.

Несплачене вугілля не може бути предметом застави при отриманні банківських кредитів, оскільки не визначений час надходження коштів місцевих бюджетів для його продажу.

Таким чином, ДОКП „Облпаливо” отримує вугілля від шахт в якості комерційного кредиту під гарантії місцевих органів влади та складує його для майбутньої реалізації. На цей час підприємство є неплатоспроможнім, оскільки не має права на вільний продаж отриманого під гарантії вугілля.

3. АНАЛІЗ ПОТОЧНОГО ФІНАНСОВОГО СТАНОВИЩА ПІДПРИЄМСТВА ДОКП „ОБЛПАЛИВО”

3.1 Останні фінансові показники

У табл. А.1 Додатку А приведена поквартальна динаміка статей балансу ДОКП «ОБЛПАЛИВО» за 2004 2008 роки.

У табл.А.2 Додатку А приведена поквартальна динаміка статей звітів про фінансові результати ДОКП «ОБЛПАЛИВО» за 2005 2008 роки.

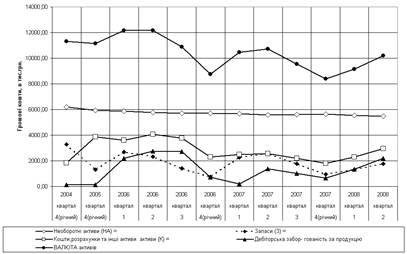

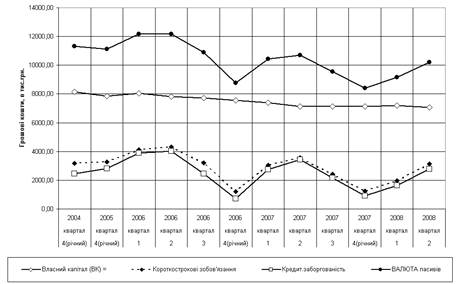

Основні результати проведеного ретроспективного аналізу динаміки активів і пасивів балансу підприємства [23] у вертикальному і горизонтально-хронологічному розрізах(Рис.3.1,3.2), дозволяють констатувати наступне :

1. За проаналізований період (2004 2008 роки) у структурі пасивів балансу (джерел) виникли наступні зміни:

- при загальному падінні валюти балансу на 9,8 %, власний капітал, сформований по обліку тільки як нерозподілений прибуток минулих років (в статуті комунального підприємства відсутнє поняття статутного фонду ), зменшився на 17,9 % за рахунок хронічних збитків підприємства з 01.01.2006 року після введення 20% ставки ПДВ на операції з вугіллям;

довгострокові та короткострокові фінансові притягнуті ресурси не

використовуються;

- на більше ніж 60% знизились аванси, сплачені підприємству (тобто передоплата за продаж вугілля практично не використовується);

- більш ніж в 9,5 раз підвищилась кредиторська заборгованість перед бюджетом, хоч це не дуже безпечне джерело тимчасових пасивних ресурсів;

Рис.3.1. Динаміка агрегатів активів балансу ДОКП “Облпаливо” за 2004 – 2008 роки

Рис.3.2. Динаміка агрегатів пасивів балансу ДОКП “Облпаливо” за 2004 – 2008 роки

- кредиторська заборгованість за надані товари та послуги ( комерційне кредитування постачальниками) носить хвильовий характер , та суттєво не збільшується;

У такий спосіб підприємство ДОКП “ОБЛПАЛИВО” практично не впроваджує у своїй діяльності механізми фінансових важелів позичкових банківських коштів.

2. У структурі активів за проаналізований період (2004 2008 рік) виникли наступні істотні зміни :

на фоні загального падіння валюти активів на 9,8 %;

необоротні активи зменшилися на 11,6% за рахунок зносу основних засобів, які практично не відновлювалися на протязі 2005 –2008 років;

оборотні активи зменшилися на 8,6 %, що свідчить про дегресивний характер динаміки розвитку підприємства ;

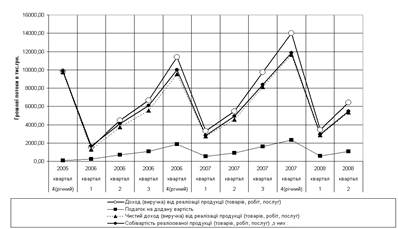

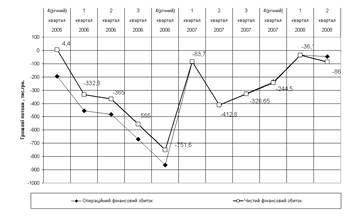

Результати ретроспективного аналізу результатів фінансової діяльності і структури витрат підприємства за проаналізований період 2005 2008 роки, приведені на рис.3.3 3.4 , дозволяють констатувати наступне:

- обсяги річного середнього чистого виторгу(без ПДВ) за 2005 2007 роки зменшилися у 2006 році (після введення 20% ПДВ на операції з вугіллям) до 9,52 млн.грн. у зрівнянні з 9,73 млн.грн. у 2005 році , та зросли до 11, 66 млн.грн. у 2007 році.;

- в той же час обсяги витрат загальної собівартості за 2005 –2007 роки постійно зростали з рівня 9,86 млн.грн. у 2005 році до 9,99 млн.грн. у 2006 році, та до 11,84 млн.грн. у 2007 році ;

- оскільки суми інших фінансових доходів підприємства з 0,2 млн.грн. у рік у 2005 році впали до 0 , формальна самоокупність роботи ДОКП “ОБЛПАЛИВО” у 2005 році (прибуток до оподаткування +6,3 тис.грн.) перейшла у хронічний кризис збитковості ( збиток –751,6 тис.грн. у 2006 році та збиток –244,5 тис.грн. у 2007 році).

- збитковий характер діяльності підприємства продовжується і на протязі 1 півріччя 2008 року , але є тенденція до зменшення рівня збитків;

Рис.3.3. Динаміка показників фінансової діяльності ДОКП „Облпаливо” (поквартально наростаючим підсумком) за 2005 2008 роки

Рис.3.4. Динаміка операційного та фінансового збитку діяльності ДОКП „Облпаливо” (поквартально наростаючим ітогом) за 2005 2008 роки

0 комментариев