Навигация

Особенности оценки экономической эффективности деятельности корпораций

173744

знака

32

таблицы

6

изображений

1.3 Особенности оценки экономической эффективности деятельности корпораций

Поскольку объектом исследования данной курсовой работы выступает открытое акционерное общество, т.е. предприятие с корпоративной организационно-правовой формой, необходимо рассмотреть особенности оценки экономической эффективности деятельности корпораций.

Теоретический анализ исследований в области оценки эффективности

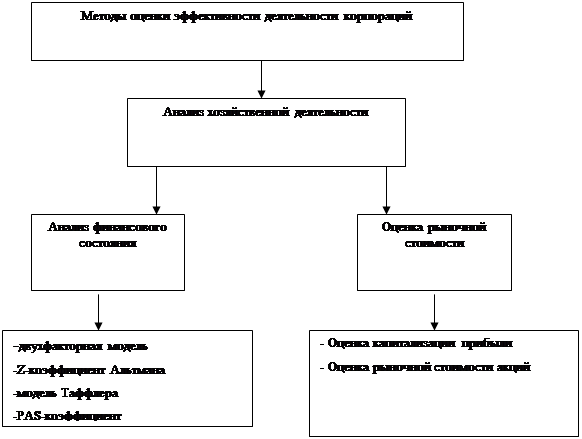

деятельности корпораций позволяет нам сделать вывод о наличии различных методов (рис.1.1).

Рис. 1.1. Методики оценки эффективности деятельности корпораций

Как видно, методики оценки эффективности деятельности корпораций основаны на анализе хозяйственной деятельности. Причем данная группа методик также подразделяется на методы оценки финансового состояния и методы оценки рыночной стоимости.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Ключевым моментом оценки финансового состояния корпорации является расчет вероятности банкротства.

Среди методик оценки вероятности банкротства принято выделять методы, основанные на анализе финансовых данных, включающих оперирование некоторыми коэффициентами: приобретающим все большую известность Z-коэффициентом Альтмана (США), коэффициентом Таффлера, (Великобритания) и другими, а также умение "читать баланс". И методы сравнения данных по обанкротившимся компаниям с соответствующими данными исследуемой компании.

Одной из простейших моделей прогнозирования вероятности банкротства считается двухфакторная модель. Она основывается на двух ключевых показателях (например, показатель текущей ликвидности и показатель доли заемных средств), от которых зависит вероятность банкротства предприятия. Эти показатели умножаются на весовые значения коэффициентов, найденные эмпирическим путем, и результаты затем складываются с некой постоянной величиной (const), также полученной тем же (опытно-статистическим) способом. Если результат (С1) оказывается положительным, вероятность банкротства невелика. Отрицательное значение С1 указывает на высокую вероятность банкротства.

В американской практике выявлены и используются такие весовые значения коэффициентов:

- для показателя текущей ликвидности (покрытия) (Кп) – (-1,0736)

- для показателя удельного веса заемных средств в пассивах предприятия (Кз) – (+0,0579) В американской практике выявлены и используются такие весовые значения коэффициентов:

- для показателя текущей ликвидности (покрытия) (Кп) – (-1,0736)

- для показателя удельного веса заемных средств в пассивах предприятия (Кз) – (+0,0579)

- постоянная величина – (-0,3877)

Отсюда формула расчета С1 принимает следующий вид:

C1=-0.3877+Kп*(-1.0736)+Кз*0.0579. (1.2)

Рассмотренная двухфакторная модель не обеспечивает всестороннюю оценку финансового состояния предприятия, а потому возможны слишком значительные отклонения прогноза от реальности. Для получения более точного прогноза американская практика рекомендует принимать во внимание уровень и тенденцию изменения рентабельности проданной продукции, так как данный показатель существенно влияет на финансовую устойчивость предприятия. Это позволяет одновременно сравнивать показатель риска банкротства (С1) и уровень рентабельности продаж продукции. Если первый показатель находится в безопасных границах и уровень рентабельности продукции достаточно высок, то вероятность банкротства крайне незначительная.

Другой количественный метод был предложен в 1968 г. известным западным экономистом Альтманом (Edward I. Altman). Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis - MDA) и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов.

Индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. В общем виде индекс кредитоспособности (Z-счет) имеет вид:

Z=1.2X1+1.4X2+3.3X3 +0.6X4+X5, (1.3)

где Х1 – оборотный капитал/сумма активов;

Х2 – нераспределенная прибыль/сумма активов;

Х3 – операционная прибыль/сумма активов;

Х4 – рыночная стоимость акций/задолженность;

Х5 – выручка/сумма активов.

Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Z может принимать значения в пределах [-14, +22], при этом предприятия, для которых Z>2,99 попадают в число финансово устойчивых, предприятия, для которых Z<1,81 являются безусловно-несостоятельными, а интервал [1,81-2,99] составляет зону неопределенности.

Z-коэффициент имеет общий серьезный недостаток: по существу его можно использовать лишь в отношении крупных кампаний, котирующих свои акции на биржах. Именно для таких компаний можно получить объективную рыночную оценку собственного капитала.

В 1983 г. Альтман получил модифицированный вариант своей формулы для компаний, акции которых не котировались на бирже:

K=8.38X1+X2+0.054X3+0.63X4. (1.4)

(здесь Х4 – балансовая, а не рыночная стоимость акций.)

Коэффициент Альтмана относится к числу наиболее распространенных.

Известны другие подобные критерии. Так, британский ученый Таффлер (Taffler) предложил в 1977 г. четырехфакторную прогнозную модель, при разработке которой использовал следующий подход:

При использовании компьютерной техники на первой стадии вычисляются 80 отношений по данным обанкротившихся и платежеспособных компаний. Затем, используя статистический метод, известный как анализ многомерного дискриминанта, можно построить модель платежеспособности, определяя частные соотношения, которые наилучшим образом выделяют две группы компаний и их коэффициенты. Такой выборочный подсчет соотношений является типичным для определения некоторых ключевых измерений деятельности корпорации, таких, как прибыльность, соответствие оборотного капитала, финансовый риск и ликвидность. Объединяя эти показатели и сводя их соответствующим образом воедино, модель платежеспособности производит точную картину финансового состояния корпорации. Типичная модель для анализа компаний, акции которых котируются на биржах, принимает форму:

Z=C0+C1X1+C2X2+C3X3+C4X4+….., (1.5)

где: х1=прибыль до уплаты налога/текущие обязательства (53%)

х2=текущие активы/общая сумма обязательств (13%)

х3=текущие обязательства/общая сумма активов (18%)

х4=отсутствие интервала кредитования (16%)

с0,…с4 – коэффициенты, проценты в скобках указывают на пропорции модели; х1 измеряет прибыльность, х2 – состояние оборотного капитала, х3 – финансовый риск и х4 – ликвидность.

Для усиления прогнозирующей роли моделей можно трансформировать Z-коэффициент в PAS-коэффициент (Perfomans Analysys Score) – коэффициент, позволяющий отслеживать деятельность компании во времени. Изучая PAS-коэффициент как выше, так и ниже критического уровня, легко определить моменты упадка и возрождения компании.

PAS-коэффициент – это просто относительный уровень деятельности компании, выведенный на основе ее Z-коэффициента за определенный год и выраженный в процентах от 1 до 100. Например, PAS-коэффициент, равный 50, указывает на то, что деятельность компании оценивается удовлетворительно, тогда как PAS-коэффициент, равный 10, свидетельствует о том, что лишь 10% компаний находятся в худшем положении (неудовлетворительная ситуация). Итак, подсчитав Z-коэффициент для компании, можно затем трансформировать абсолютную меру финансового положения в относительную меру финансовой деятельности. Другими словами, если Z-коэффициент может свидетельствовать о том, что компания находится в рискованном положении, то PAS-коэффициент отражает историческую тенденцию и текущую деятельность на перспективу.

Сильной стороной такого подхода является его способность сочетать ключевые характеристики отчета о прибылях и убытках и баланса в единое представительное соотношение. Так, компания, получающая большие прибыли, но слабая с точки зрения баланса, может быть сопоставлена с менее прибыльной, баланс которой уравновешен. Таким образом, рассчитав PAS-коэффициент, можно быстро оценить финансовый риск, связанный с данной компанией, и соответственно варьировать условия сделки. В сущности, подход основан на принципе, что целое более ценно, чем сумма его составляющих.

Дополнительной особенностью этого подхода является использование "рейтинга риска" для дальнейшего выявления скрытого риска. Этот рейтинг статистически определяется только, если компания имеет отрицательный Z-коэффициент, и вычисляется на основе тренда Z-коэффициента, величины отрицательного Z-коэффициента и числа лет, в продолжение которых компания находилась в рискованном финансовом положении. Используя пятибалльную шкалу, в которой 1 указывает на "риск, но незначительную вероятность немедленного бедствия", а 5 означает "абсолютную невозможность сохранения прежнего состояния", менеджер оперирует готовыми средствами для оценки общего баланса рисков, связанных с кредитами клиента.

Существующие подходы оценки эффективности управления с точки зрения рыночной стоимости корпорации включают различные методики. Среди основных это определение рыночной стоимости на основе оценки капитализации дохода корпорации, другой на основе курсовой стоимости акций корпорации.

При первом подходе цена предприятия (V) определяется капитализацией прибыли по формуле:

V=P/K, (1.6)

где P – ожидаемая прибыль до выплаты налогов, а также процентов по займам и дивидендов;

K – средневзвешенная стоимость пассивов (обязательств) фирмы (средний процент, показывающий проценты и дивиденды, которые необходимо будет выплачивать в соответствии со сложившимися на рынке условиями за заемный и акционерный капиталы).

Снижение цены предприятия означает снижение его прибыльности либо увеличение средней стоимости обязательств (требования банков, акционеров и других вкладчиков средств). Прогноз ожидаемого снижения требует анализа перспектив прибыльности и процентных ставок.

Целесообразно рассчитывать цену предприятия на ближайшую и долгосрочную перспективу. Условия будущего падения цены предприятия обычно формируются в текущий момент и могут быть в определенной степени предугаданы (хотя в экономике всегда остается место для непрогнозируемых скачков).

2. Оценка экономическОй эффективности деятельности предприятия 2.1 Общая характеристика предприятияЗАО «Северодонецкое объединение Азот» организовано в процессе реструктуризации и санации СГПП «Объединение Азот» в соответствии с решением Учредительного собрания от 24.12.2004 г. Свою историю предприятие начало 16 февраля 1951 года и на сегодняшний день является крупнейшим в Украине производителем химической продукции и третьим по значению производителем аммиака в государстве. Доля ЗАО «Северодонецкое объединение Азот» в общем объеме экономического комплекса Луганщины составляет около 10%. Лишь за 2005 год объем выпущенной продукции в денежном эквиваленте составил 1,85 миллиарда гривен.

В составе объединения находятся:

1. Крупнотоннажный агрегат аммиака 1-А;

2. Крупнотоннажный агрегат аммиака 1-Б;

3. Производство «Оргсинтез», включающее цехи производства метанола, ацетилена и продуктов его переработки, уксусной кислоты, товаров народного потребления на основе поливиниловой дисперсии;

4. Производство минеральных удобрений;

5. Производство адипиновой кислоты и соли АГ;

Кроме основных производств объединение включает крупное энергетическое хозяйство, ремонтно-механический завод, цех КИПиА, отдел автоматизированной системы управления, научно-технический центр, проектно-конструкторское бюро, природоохранную, строительно-монтажную, транспортную, и другие вспомогательные службы.

Торговая марка Северодонецкого «Азота» широко известна далеко за пределами Украины. Среди продукции, выпускаемой на предприятии – аммиак, аргон, карбамид, аммиачная селитра, азотная кислота, калиевая селитра, углеаммонийные соли, натриевая селитра, циклогексанон, адипиновая кислота, метанол, формалин, карбамидоформальдегидные смолы, ацетилен, винилацетат, уксусная кислота, поливинилацетатная дисперсия, поливиниловый спирт, товары бытовой химии (средства для чистки и отбеливания, моющие средства, клей, шпатлевка, краска, пеноизол, полиэтиленовые пленки и мешки, хозяйственные изделия из полиэтилена и тп.). Весомую долю ассортимента составляют минеральные удобрения, которые обеспечивают увеличение урожайности сельскохозяйственных культур во всех регионах страны, остальные товары находят широкое применение в промышленности и быту.

Более 70% продукции с товарным знаком Северодонецкого «Азота» с успехом реализуется в десятках развитых стран мира – в Японии, США, Китае, странах Западной Европы, а также в южной Америке, России и других странах СНГ. Экспортируются, как правило, качественные, конкурентоспособные химические продукты, спрос на которые в Украине низкий из-за их высокой цены. За экспорт качественной продукции, четкое выполнение контрактов, активную интеграцию в мировую экрномику предприятие награждено рядом престижных международных призов, в том числе «Gold Globe», Трейдлидерклаб.

На базе целостного имущественного комплекса Северодонецкого государственного производственного предприятия «Объединения Азот» в декабре 2004 года было образовано ЗАО «Северодонецкое Объединение Азот» Его учредителями стали Фонд государственного имущества Украины и инвестиционная компания Worldwide Chemical LLC (Нью-Йорк, США). Компанию Worldwide Chemical контролирует американский бизнесмен украинского происхождения Алекс Ровт – основатель и президент известной в мире химическогй компании IBE Trade Corp., специализирующейся на производстве и продаже аммиака и минеральных удобрений.

Фонд государственного имущества передал целостный имущественный комплекс СГПП «Объединение Азот» в уставной фонд ЗАО «Северодонецкое Объединение Азот», а компания Worldwide Chemical внесла 123 миллиона в виде инвестиций.

24 декабря 2004 года председателем Наблюдательного Совета «Северодонецкое Объединение Азот» назначен Кунченко Алексей Петрович, Председателем правления – Казаков Валентин Васильевич.

После смены собственности, благодаря значительным инвестициям, предприятие стало стремительно развиваться и достигло значительных успехо: за 2005 год ЗАО «Северодонецкое Объединение Азот» получило чистой прибыли в 1,4 раза больше чем в предыдущем году. При этом заработная плата работников выросла в полтора раза, а в государственный бюджет поступило около 300 миллионов гривен – вдвое больше, чем в 2004 году.

Внесенные инвестором средства позволили разработать ряд перспективных бизнес проектов и приступить к их реализации. Среди них – строительство нового блока разделения воздуха, замены теплообменного оборудования в аммиачном производстве, внедрение эффективных методов обработки реагентами водооборотных циклов и другие мероприятия, которые направлены на стабильную, конкурентоспособную хозяйственную деятельность предприятия, резкий подъем экономики, рост благосостояния работников.

Высшая должность на предприятии принадлежит председателю наблюдательного совета, ему подчиняется председатель правления. В непосредственном подчинении председателя правления находятся помощник председателя Правления по общим вопроса, а так же заместители: коммерческий директор, технический директор; член правления, директор по экономике и финансам; член правления, главный бухгалтер; директор по быту и капстроительству; директор по транспорту; директор информации и связей с общественностью; директор по кадрам, труду и режиму; директор по ГЗТ и ЧС; директор по охране труда; юридический отдел; отдел экономической безопасности; ОТК; ЦИТТ, ОРСДиМП, в подчинении которых находятся подразделения и отдельные штатные единицы.

2.2 Анализ основных технико-экономических показателей деятельности предприятияРасчет основных технико-экономических показателей производится для того, чтобы проанализировать производственно-хозяйственную деятельность предприятия, его финансовое состояние, выявить резервы повышения эффективности деятельности. Анализ производится путем сравнения предшествующих (2001-2002 г.г.) и отчетного 2003 года. Данные представлены в виде табл. 2.1.

Анализируя основные технико-экономические показатели деятельности ЗАО «Объединение Азот» за ряд последних лет в целом можно сказать, что ситуация заметно улучшилась, финансовое состояние начало стабилизироваться.

Так, сравнивая фактические показатели 2001г. и 2002г. можно отметить их значительный рост по всем показателям. В 2002 г. предприятием было получено прибыли в 7,5 раз больше, чем в 2001г. Этот результат был достигнут за счет : опережающего роста объемов ТП (175,9%) по сравнению с увеличением себестоимости (133,6%) при одновременном сокращении затрат на 1 грн ТП. Рост себестоимости в 2002г. был вызван удорожанием природного газа и электроэнергии, которые являются основными ресурсами при производстве продукции предприятия. Сокращение затрат на 1 грн товарной продукции связано в первую очередь с наращиванием объемов производства (эффект от масштаба), удешевлением отдельных видов материальных ресурсов (отказ от бартерных операций и переход на расчет с поставщиками и потребителями деньгами), внедрением организационно-технических мероприятий по уменьшению расходных норм ряда продуктов. положительное совместное влияние этих факторов привело к росту рентабельности производства на 34% относительно 2001г.

Таблица 2.1

Анализ основных технико-экономических показателей Северодонецкого ГПП « Объединение Азот»

| Наименование показателей | Ед. изм. | 2001 год | 2002 год | 2003 год | Отклонения (+/-) | Темп роста (%) | |||||||||||||||||

| 2002 к 2001 | 2003 к 2002 | 2002 к 2001 | 2003 к 2002 | ||||||||||||||||||||

| Показатели производства | |||||||||||||||||||||||

| ТП: тн в действующих ценах - в сопоставимых ценах | тыс. грн | 1338,74 336 023 563 980 | 2354,66 591 011 751 340 | 2279,71 572 337 708 514 | 1015,92 254 988 187 360 | -74,95 -18 674 -42 826 | 175,9 175,9 133,2 | 96,8 96,8 94,3 | |||||||||||||||

| Себестоимость ТП | т. грн | 312 857 | 417 982 | 417 405 | 105 125 | -577 | 133,6 | 99,9 | |||||||||||||||

| Затраты на 1 грн ТП | коп. | 93,11 | 70,72 | 72,93 | -22,39 | 2,21 | 75,95 | 103,1 | |||||||||||||||

| Прибыль | т. грн | 23 166 | 173 029 | 154 932 | 149 863 | -18 097 | 747,0 | 89,5 | |||||||||||||||

| Рентабельность затрат | % | 7,4 | 41,4 | 37,12 | 34,0 | -4,28 | - | - | |||||||||||||||

| Среднегодовая стоимость основных производственных фондов | тыс. грн | 1 480 500 | 1 390 652 | 1 337 405 | -89 848 | -53 247 | 93,9 | 96,2 | |||||||||||||||

| Фондоотдача | грн/грн | 0,227 | 0,425 | 0,428 | 0,198 | 0,003 | 187,2 | 100,7 | |||||||||||||||

| Использование производственных мощностей | % | 60,0 | 74,2 | 72,5 | 14,2 | -1,7 | - | - | |||||||||||||||

| Износ основных фондов | % | 61,2 | 61,8 | 62,6 | -0,6 | -0,8 | - | - | |||||||||||||||

| Среднесписочная численность трудящихся | чел | 11 230 | 10 912 | 10 773 | -318 | -139 | 97,2 | 98,7 | |||||||||||||||

| Производительность труда | тн/чел т.грн/чел | 119,2 29,92 | 215,8 54,16 | 211,6 53,13 | 96,6 24,24 | -4,2 -1,03 | 181,0 181,0 | 98,1 98,1 | |||||||||||||||

| Среднемесячная зарплата | грн | 244,18 | 317,59 | 388,9 | 73,4 | 71,31 | 130,1 | 122,5 | |||||||||||||||

| Годовой ФЗП | т.грн | 2 742,1414 | 3 465,5421 | 4189,6197 | 723, 4007 | 724,0776 | 126,4 | 120,9 | |||||||||||||||

| Показатели реализации | |||||||||||||||||||||||

| Объем реализации | т. тн т.грн | 1046,75 353 859 | 1291,289 539 620 | 1367,378 535 106 | 244,539 185 764 | 76,089 -4 514 | 123,4 152,5 | 105,9 99,2 | |||||||||||||||

| Затраты на производство реализованной продукции | т.грн | 329478 | 381 619 | 390 253 | 52 141 | 8 634 | 115,8 | 102,3 | |||||||||||||||

| Прибыль от реализации | т.грн | 24 381 | 158 002 | 144 853 | 133 621 | -13 149 | 648,1 | 91,7 | |||||||||||||||

| Рентабельность затрат | % | 7,4 | 41,4 | 37,1 | 34,0 | -4,3 | - | - | |||||||||||||||

| Остатки готовой продукции | т.грн | 9 300 | 11 600 | 22 700 | 2 300 | 11 100 | 124,7 | 195,7 | |||||||||||||||

| Объем бартерных операций | т.грн | 236 609 | 228 965 | 75 816 | -7 644 | -153 149 | 96,8 | 33,1 | |||||||||||||||

| Удельный вес бартера в объеме реализации | % | 56,0 | 43,3 | 13,5 | 12,7 | -29,8 | |||||||||||||||||

| Убытки по содержанию неработающих цехов | т.грн | 18 204,3 | 24 537,7 | 20 000 | 6 333,4 | -4 537,7 | 134,8 | 81,5 | |||||||||||||||

| Чистая прибыль (убытки) | т.грн | 18 200 | 49 400 | 33 964 | 31 200 | -15 496 | 271,4 | 68,8 | |||||||||||||||

Однако, следует отметить, что в отчетном периоде эти показатели несколько ухудшились. Так, за счет сокращения объемов производства ТП на 3,2% и ростом затрат на 1 грн ТП на 3,1%, предприятие в отчетном периоде не дополучило 18,097 млн грн прибыли. Уменьшение объемов производимой товарной продукции было связано с тем, что летом 2003г. резко снизились мировые цены на аммиак, минеральные удобрения, метанол - продукты, которые экспортируются Северодонецким «Объединением Азот». Использование производственных мощностей на фоне ежегодного возрастания износа основных производственных фондов в 2002 г. составило 74,2%. В отчетном периоде в связи с падением спроса на химическую продукцию на мировом рынке и соответствующей политикой предприятия по сокращению объемов производства, использование мощностей в среднем за год составило 72,5 %. Причем в течение всего года этот показатель колебался следующим образом : 1 кв. – 84,0 %; 2 кв. – 83,5%; 3 кв. – 69,0%; 4 кв. – 63,4%.

Это привело к тому, что во избежании затоваривания и продажи продукции ниже себестоимости, предприятие вынуждено было в 4-ом квартале 2003 года остановить цех 1-Б по производству аммиака, в декабре того же года – производство уксусной кислоты, сократить объемы производства метанола. Таким образом, в отчетном периоде предприятие отработало менее рентабельно, чем в 2002г., что связано с влиянием внешних факторов, и, в частности, уровнем спроса.

Изменение объема ТП и среднегодовой стоимости ОПФ повлияли и на фондоотдачу. В 2002г. при росте ТП и сокращении стоимости основных фондов фондоотдача выросла на 87,2 %. В отчетном периоде фондоотдача выросла на 0,7%, что связано с опережающим снижением стоимости ОПФ на 3,8% по сравнению с уменьшением объемов производства ТП на 3,2% .

С каждым годов все заметнее тенденция роста износа основных фондов. На конец отчетного периода он составил 62,6%, что свидетельствует о необходимости замены устаревшего оборудования на более прогрессивное. Для замены всего износившегося оборудования и реконструкции имеющихся площадей у предприятия в данный момент средств нет. Поэтому продолжается поиск возможных инвесторов, способных не только выкупить весь комплекс целиком, но и провести модернизацию и реконструкцию имеющихся площадей, расширить уже имеющийся ассортимент выпускаемой продукции.

Рост годового фонда заработной платы в 2002г. на 26,4% и в 2003г. на 20,9% был вызван повышением тарифных ставок и окладов работающих на 20% при одновременном сокращении численности трудящихся. Такое сокращение - это вынужденная политика предприятия, направленная на уменьшение численности за счет естественной убыли и имеющихся внутренних резервов, а именно : работников, нарушающих трудовую дисциплину; работающих пенсионеров и др. Показатели производительности в 2002г. выросли на 81,0%, относительно 2001г. в натуральном и стоимостном выражении. Такой рост – это результат увеличения объемов производства ТП на 75,9% при уменьшении численности работающих на 2,8%. Однако, следует отметить, что в отчетном периоде производительность снизилась (1,9%), что связано с уменьшением объема выпуска продукции.

Следует так же отметить, что в 2002г. значительно выросли объемы реализации (52,5%). Причем при росте затрат на производство реализованной продукции на 15,8% и увеличении объемов реализации предприятие получило прибыль от реализации в размере 158,002 млн грн, что в 6,5 раз больше результатов 2001г. В отчетном периоде предприятие получило прибыль от реализации на 13,149 млн грн меньше, чем в 2002г. На это повлияло:

- во-первых, стоимость реализованной продукции оказалась ниже за счет «сезонности» продукции, несмотря на увеличение объемов реализованной продукции в натуральном выражении. Так, в период спада спроса на минеральные удобрения, уксусную кислоту, адипиновую кислоту предприятие вынуждено продавать свою продукцию по более низким ценам во избежании затоваривания складов готовой продукцией;

- во-вторых, прибыль от реализации в отчетном периоде была получена ниже ожидаемой из-за снижения мировых цен на химическую продукцию, начиная с третьего квартала.

В отчетном периоде также сохранилась тенденция роста остатков готовой продукции на складах объединения, что объясняется коньюнктурными изменениями на рынке химической продукции, ростом её себестоимости, снижением платежеспособности украинских покупателей – и, в частности предприятий АПК, для которых в начале 2003 года сократилась государственная поддержка.

Начиная с 2002г. наметилась тенденция стабилизации финансовых отношений предприятия. Так, были сокращены объемы бартерных операций и соответственно их удельный вес уменьшился с 56,0% - 2001г. до 13,5% - 2003г. Это связано с переходом предприятия на расчет с потребителями "живыми деньгами" .

Рост убытков по неработающим цехам был вызван незапланированными простоями отдельных производств. При изменении спроса на продукцию начиная с третьего квартала, предприятие как альтернативу продаже продукции ниже себестоимости выбрало остановку нерентабельных цехов. Таким образом, потери от простоя некоторых подразделений были ниже тех убытков, которые предприятие получило бы работая согласно плана и продавая продукцию по установившимся мировым ценам на химическую продукцию.

В целом ситуацию на ЗАО «Объединение Азот» по состоянию на 01.01.02г. можно охарактеризовать как удовлетворительную. Об этом свидетельствуют как показатели производства, так и реализации. Работая в условиях жесткой конкуренции как на внешнем, так и на внутреннем рынке, объединение остается крупным производителем химической продукции высокого качества и занимает достойное место на украинском и мировом рынках.

2.3 Анализ объемов производства и реализацииЖизнедеятельность предприятия зависит от величины прибыли, получаемой от реализации производимой им продукции, спрос на которую определяется её качественными характеристиками, преимуществами по сравнению с конкурирующими товарами.

В свою очередь качество выпускаемой продукции зависит от таких факторов, как :

1) четкое соблюдение протекания технологического процесса (p, t, концентрация основного вещества и др.);

2) уровня физического и морального износа применяемого оборудования, нововведения используемые конкурентами при производстве химической продукции;

3) качества закупаемых материалов и сырья, необходимых для производства.

Анализ работы предприятия, как правило, начинают с изучения показателей выпуска продукции для планирования будущих показателей производства. Задачи анализа сводятся :

1) к оценке степени выполнения плана и динамики производства и реализации продукции;

2) выявлению внутрихозяйственных резервов увеличения выпуска продукции (в соответствии с существующим спросом) и снижения себестоимости;

3) разработке мероприятий по освоению выявленных резервов.

С целью изучения динамики валовой и товарной продукции анализируются показатели выпуска за ряд лет.(табл. 2.2)

Таблица 2.2.

Динамика объемов производства товарной продукции

| Годы | Товарная продукция в сопоставимых ценах , грн | Темп роста | |

| Базис. откл. % | Цепные откл. % | ||

| 2001 | 563 980 000 | 100 | 100 |

| 2002 | 751 340 000 | 133,22 | 133,22 |

| 2003 | 708 514 000 | 125,63 | 94,3 |

За исследуемый период объемы товарной продукции (ТП) увеличились на 25,63%. По сравнению с 2001г. предприятие значительно повысило объемы производства. Однако, в отчетном периоде наблюдается некоторое снижение объемов производства по сравнению с 2002г. (5,7%), что объясняется падением мировых цен на основную экспортируемую продукцию и вынужденным простоем цехов по производству аммиака и уксусной кислоты. Так, цены на продукцию были следующими:

карбамид в январе 2003г. - 105$/тн , в мае-июне того же года – 78$/тн

аммиак в январе –210$/тн, в июле – 88$/тн.

Наибольший прирост ТП наблюдается в 2002 году –33,22%.

Для более глубокого анализа дается оценка выполнения плана по производству и реализации, проводится сравнение достигнутых показателей с аналогичными за предшествующий отчетному год (табл.2.3).

По полученным результатам можно сделать вывод, что в отчетном периоде фактические показатели ниже плановых. Это в первую очередь связано с сокращением объемов производства аммиака цехом 1-Б, уксусной кислоты, метанола, снижение использования производственных мощностей. Данное снижение совместно с отрицательным эффектом от падения мировых цен во втором полугодии привело к уменьшению стоимости товарной продукции, а соответственно и реализованной на 16,2%.

Таблица 2.3.

Оценка степени выполнения плана по производству и реализации продукции

| Показатели | 2003 год | 2002 год | Отклонения | ||||||

| план | факт | % | в текущ. ценах | в сопост. ценах | В текущ. ценах | В сопост. ценах | |||

| +/- | % | +/- | % | ||||||

| Объем производства тыс тн тыс грн | 2489,64 620900 | 2279,71 572337 | -9,2 -8,5 | 2354,66 591011 | 2354,66 591156,3 | -74,95 -18674 | -3,3 -3,2 | -74,85 -18819,3 | -3,3 -3,2 |

| вт.ч. товарной | 1742,74 | 1584,31 | -9,9 | 1651,81 | 1651,81 | -67,5 | -4,3 | -67,5 | -4,3 |

| Объем реализации. : тыс тн тыс грн | 1742,74 621930 | 1367,34 535106 | -27,5 -16,2 | 1291,289 539620 | 1291,289 505330 | 76,089 -4514 | 5,6 -0,8 | 76,089 29776 | 5,6 5,6 |

Сравнивая предшествующий год и отчетный видно, что объем товарной продукции также сократился как в натуральном, так и в стоимостном выражении. Несмотря на то, что в отчетном периоде было реализовано в натуральном выражении продукции больше на 5,6%, её стоимость была ниже, что опять-таки связано с необходимостью продавать свою продукцию иногда даже ниже себестоимости. Такая политика была направлена на сохранение имеющихся потребителей, особенно зарубежных.

Основных экспортеров химической продукции Северодонецкого «Азота» можно сгруппировать и объединить в следующие сегменты рынка: Восточная Европа, Западная Европа, Азия, Россия и Южная Америка. Если в целом экспорт за 2003 год принять за 100%, то доля каждого сегмента будет следующей (рис. 2.1):

Похожие работы

... 35% количество сделок (продаж элементов туров) увеличится уже в 2 раза относительно текущего показателя, что подтверждает повышение экономической эффективности деятельности предприятия ЗАО «Богемия Сервис» от использования информационной технологии. 6. Экономическая экспертиза проекта создания Web-узла и разработка механизма управления рисками 6.1. Анализ устойчивости и чувствительности ...

... предприятия применяются относительные показатели, один из которых называется рентабельностью. Рентабельность - это относительный показатель экономической эффективности, который характеризует эффективность применения или потребления ресурсов; он показывает величину прибыли, полученной предприятием в расчете на единицу примененных или потребленных ресурсов. Это один из показателей эффективности ...

... обанкротиться в течение срока от 1 года до 5 лет. Тенденция деятельности заемщика убыточная. Следовательно, инвестору невыгодно вкладывать деньги в предприятие. 3. Проект повышения экономической эффективности деятельности предприятия ООО «Деко-Мастер» 3.1 Резервы увеличения прибыли и рентабельности предприятия В данной главе нашей дипломной работы мы рассмотрим резервы увеличения ...

... анализ имеет важную научную и практическую значимость. Он дает более точное и полное определение внутрихозяйственных резервов для управления эффективностью деятельности предприятия. 3. Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор» 3.1 Краткое описание проекта Цель проекта. Монтаж линии по производству и монтажу световых рекламных конструкций ТУ3612-014- ...

0 комментариев