Характеристика качественного и количественного подходов и особенности методов оценки инвестиционного проекта

Оценка вероятности неблагоприятных событий

Методы оценки вероятности рисковых событий и последствий их наступления

Особенности оценки эффективности проекта в условиях риска

Анализ вероятностных распределений потоков платежей

Экономическая оценка риска и его влияние на доходность инвестиционного проекта

Внутренняя норма доходности (ВНД)

Анализ проектных рисков

Навигация

Внутренняя норма доходности (ВНД)

Оценка рисков инвестиционного проекта: качественный и количественный подходы

85723

знака

9

таблиц

10

изображений

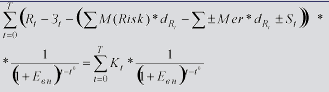

1. Внутренняя норма доходности (ВНД)

где:

затраты, осуществляемые на t-том шаге, включая капитальные вложения;

удельный вес чистого денежного притока (чистый денежный поток от производственной деятельности) за t-ый год, рассчитанный от его общей величины за весь расчетный период T;

величина изменения чистого денежного притока за t-ый период, за счет мероприятия направленного на изменение цены реализации товара d;

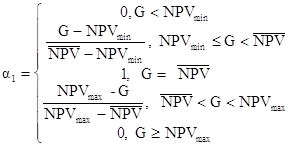

величина изменения чистого денежного притока на t-том шаге с учетом уровня риска.

![]()

Рассчитанная норма доходности должна быть меньше внутренней нормы доходности, которая характеризует соответствие эффекта, то есть дохода, полученного ровно в том количестве, которым можно покрыть вложенный капитал без получения дополнительного дохода. Внутренняя норма дохода представляет собой некий порог безубыточности проекта, следовательно, расчетная норма доходности должна быть меньше этой величины, то есть E` < Eвн.[21]

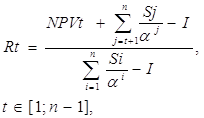

2. Чистый дисконтированный доход.

![]()

где:

T — расчетный период (от начала проекта до его прекращения); t — номер шага расчетного периода (t = 0, 1, 2 ... T); Rt — результаты, достигаемые на t-том шаге расчетного периода; Зt+ — затраты, осуществляемые на t-том шаге расчетного периода без капитальных вложений;

Эt = Rt – Зt+

— эффект, достигаемый на t-том шаге расчетного периода;

Rt – Зt+ – Ft

— эффект, достигаемый на t-том шаге расчетного периода с учетом уровня риска;

E’ — норма дисконта, равная приемлемой для инвесторов норме дохода на капитал; 1 / (1 + E’)t–to — коэффициент дисконтирования, который приводит к базисному моменту времени расчетного периода затраты, результаты и эффекты, имеющие место на t-том шаге расчетного периода; Kt — капиталовложения на t-том шаге расчетного периода;

![]() [22]

[22]

Индекс доходности.

Индекс доходности дисконтированных инвестиций (ИД) представляет собой отношение суммы приведенных эффектов к величине капитальных вложений, проект считается эффективным, если ИД > 1:

Чем меньше потребность в дополнительных средствах, тем выше величина чистого потока денежных средств, а значит больше отдача с одной единицы вложенного капитала, то есть ближе к планируемому уровню.[23]

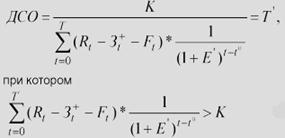

4. Срок окупаемости.

Срок окупаемости с учетом дисконтирования (ДСО) — минимальный временной интервал (от начала осуществления проекта), за пределами которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления, то есть интегральный эффект остается неотрицательным.

Снижение уровня риска уменьшает срок окупаемости проекта, приближая его к желаемой величине, как для инвестора, так и заемщика. Сравнительная оценка показателей эффективности инвестиционной деятельности с учетом и первоначального и конечного уровня риска позволяет судить об эффективности предлагаемых мер по снижению риска. Благоприятным моментом для принятия положительного решения по отношению к инвестиционному проекту будет тот, при котором значения конечных показателей эффективности (ЧДД, ИД, ДСО) будут максимально приближены к их величинам, рассчитанным по норме дохода, равной наиболее благоприятному его значению для инвестора (уровень риска равен 0). Предлагаемый подход позволяет определить уровень риска, оптимальную сумму затрат на мероприятия по его снижению, а также доходность проекта, скорректированную на его величину, устранив тем самым проблему статичности показателей экономической эффективности инвестиционной деятельности — по отношению к постоянно меняющимся условиям внешней среды.[24]

Глава 2. Оценка рисков инвестиционного проекта на примере ювелирного завода

2.1 Основные типы проектных рисков

Под проектными рисками понимается, как правило, предполагаемое ухудшение итоговых показателей эффективности проекта, возникающее под влиянием неопределенности. В количественном выражении риск обычно определяется как изменение численных показателей проекта: чистой приведенной стоимости (NPV), внутренней нормы доходности (IRR) и срока окупаемости (PB).

На данный момент единой классификации проектных рисков предприятия не существует. Однако можно выделить следующие основные риски, присущие практически всем проектам: маркетинговый риск, риск несоблюдения графика проекта, риск превышения бюджета проекта, а также общеэкономические риски.

Далее рассматриваются риски проекта на примере ювелирного завода, который решил вывести на рынок новый продукт — золотые цепочки. Для производства продукта приобретается импортное оборудование. Оно будет установлено в помещениях предприятия, которые планируется построить. Цена на основное сырье — золото — определяется в долларах США по итогам торгов на Лондонской бирже металлов. Планируемый объем реализации — 15 кг в месяц. Продукцию предполагается продавать как через собственные магазины (30%), часть которых расположена в крупных торговых центрах, так и через дилеров (70%). Реализация имеет ярко выраженную сезонность с всплеском в декабре и снижением продаж в апреле-мае. Запуск оборудования должен состояться перед зимним пиком продаж. Срок реализации проекта — пять лет. В качестве основного показателя эффективности проекта менеджеры рассматривают чистую приведенную стоимость (NPV). Расчетная плановая NPV равна 1765 тыс. долл. США.

Маркетинговый риск — это риск недополучения прибыли в результате снижения объема реализации или цены товара. Этот риск является одним из наиболее значимых для большинства инвестиционных проектов. Причиной его возникновения может быть неприятие нового продукта рынком или слишком оптимистическая оценка будущего объема продаж. Ошибки в планировании маркетинговой стратегии возникают главным образом из-за недостаточного изучения потребностей рынка: неправильного позиционирования товара, неверной оценки конкурентоспособности рынка или неправильного ценообразования. Также к возникновению риска могут привести ошибки в политике продвижения, например выбор неправильного способа продвижения, недостаточный бюджет продвижения и т. д.

Так, 30% цепочек планируется продавать самостоятельно, а 70% — через дилеров. Если же структура сбыта окажется иной, например 20% — через магазины и 80% — через дилеров, для которых устанавливаются более низкие цены, то компания недополучит первоначально запланированную прибыль и, как следствие, ухудшатся показатели проекта. Избежать подобной ситуации можно в первую очередь за счет всесторонней оценки рыночной среды маркетинговым отделом.

На темпы роста продаж могут оказывать влияние и внешние факторы. Например, часть собственных магазинов компании в рассматриваемом случае открывается в новых торговых центрах, соответственно объем продаж в них будет зависеть от степени «раскрутки» этих центров. Поэтому для снижения риска в договоре аренды необходимо установить качественные параметры. Так, ставка арендной платы может зависеть от выполнения торговым центром графика запуска торговых площадей, обеспечения транспортировки покупателей к месту продаж, своевременного строительства автостоянок, запуска развлекательных центров и т. п.

Риски несоблюдения графика и превышения бюджета проекта. Причины возникновения таких рисков могут быть объективными (например, изменение таможенного законодательства в момент растаможевания оборудования и, как следствие, задержка груза) и субъективными (например, недостаточная проработка и несогласованность работ по реализации проекта). Риск несоблюдения графика проекта приводит к увеличению срока его окупаемости как напрямую, так и за счет недополученной выручки. В этом случае риск будет велик: если компания не успеет начать реализацию нового товара до конца зимнего пика продаж, то понесет большие убытки.

Аналогичным образом на общие показатели эффективности проекта влияет и риск превышения бюджета.

Определение реального срока и бюджета проекта. Для более точной оценки срока и бюджета проекта существуют особые методики, в частности метод PERT-анализа (Program Evaluation and Review Technique), разработанный в 60-е годы XX века ВМФ США и NASA для оценки сроков строительства баллистической ракеты Polaris. Методика оказалась эффективной и впоследствии была использована для оценки не только сроков, но и ресурсов проекта. В настоящее время PERT-анализ является одной из самых популярных и простых методик.

Смысл этого метода в том, что при подготовке проекта задаются три оценки срока реализации (стоимости проекта) — оптимистическая, пессимистическая и наиболее вероятная. После этого ожидаемые значения рассчитываются с использованием следующей формулы: Ожидаемый срок (стоимость) = (Оптимистический срок (стоимость) + 4 х Наиболее вероятный срок (стоимость) + Пессимистический срок (стоимость)) : 6. Коэффициенты 4 и 6 получены эмпирическим путем на основе статистических данных большого количества проектов. Результат расчета используется в дальнейшем как основа для получения остальных показателей проекта. Однако следует отметить, что схема PERT-анализа эффективна только в том случае, если вы можете обосновать значения всех трех оценок.

Если работы выполняют внешние подрядчики, то в качестве способа минимизации данных рисков можно оговорить в контракте особые условия. Так, на примере рассматриваемого проекта, при его подготовке запланированы работы по строительству помещения и установке оборудования, выполняемые внешним контрагентом. Длительность этих работ должна составить три месяца, стоимость — 500 тыс. долл. США. После завершения работ компания планирует получать дополнительную выручку от производства цепочек в размере 120 тыс. долл. США в месяц при рентабельности 25%. Если по вине поставщика длительность ремонта и установки возрастает, скажем, на один месяц, то компания недополучит прибыль в размере 30 тыс. долл. США (1 х 120 х 25%). Чтобы этого избежать, в договоре определены санкции в размере 6% от стоимости контракта за один месяц задержки по вине подрядчика, то есть 30 тыс. долл. США (500 тыс. х 6%). Таким образом, размер санкций равен возможному убытку.

При реализации проекта только собственными силами минимизировать риски значительно сложнее, при этом объем убытков может возрасти.

В проекте при установке оборудования своими силами в случае задержки на один месяц потери прибыли составят также 30 тыс. долл. США. Однако следует учесть дополнительные затраты на труд работников в течение этого месяца. Пусть такие затраты составляют 7 тыс. долл. США. Таким образом, совокупные потери компании будут равны 37 тыс. долл. США, а срок окупаемости проекта возрастет на 1,23 месяца (1 мес. + 7 тыс. долл. США : (120 тыс. долл. США х 25%)). Поэтому в данном случае необходимы более точная оценка длительности и стоимости работ, а также эффективное управление процессом реализации проекта и его постоянный мониторинг.

К общеэкономическим относят риски, связанные с внешними по отношению к предприятию факторами, например риски изменения курсов валют и процентных ставок, усиления или ослабления инфляции. К таким рискам можно также отнести риск увеличения конкуренции в отрасли из-за общего развития экономики в стране и риск выхода на рынок новых игроков. Стоит отметить, что данный тип рисков возможен как для отдельных проектов, так и для компании в целом.

Здесь наиболее значимым является валютный риск. При расчете проекта все денежные потоки нередко приводятся в стабильной валюте, например в долларах США. Однако для более точного учета валютного риска денежные потоки следует рассчитывать в той валюте, в которой осуществляется платеж. Иначе можно получить заниженную оценку валютного риска, поскольку не будет учтено колебание курсов. Например, если и притоки, и вложения будут рассчитаны в одной валюте, а курс доллара вырастет, но при этом рублевая цена продукта не изменится, то фактически мы недополучим выручку в долларовом эквиваленте. Использование для расчета разных валют позволит учесть этот фактор, а одной валюты — нет. Это особенно актуально, когда все капиталоложения по ремонту здания и приобретению оборудования осуществляются в валюте, а поступления средств от продажи изделий — в рублях.

Похожие работы

... по методу «Монте-Карло», так же находится выше прямых NPV и графика чувствительности при 3% снижении объема поступлений. Заключение Теоретическое рассмотрение методов оценки рисков инвестиционного проекта на примере проекта строительства нового хранилища нефтепродуктов ООО «Концепт» приводит к следующим выводам: целями и задачами проведения оценки инвестиционного проекта является определение ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... ». При нажатии этой кнопки загружается форма отчета, показанная на рисунке А9 приложения А. Текст программы приведен в приложение Б. 3.3 Оценка риска инвестиционного проекта ОАО «Завод по производству труб большого диаметра» с применением теории вероятностей Исходные данные для проведения оценки риска инвестиционного проекта были предоставлены институтом по проектированию металлургических ...

... и т.п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. 2.2 Качественный анализ рисков Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения ...

0 комментариев