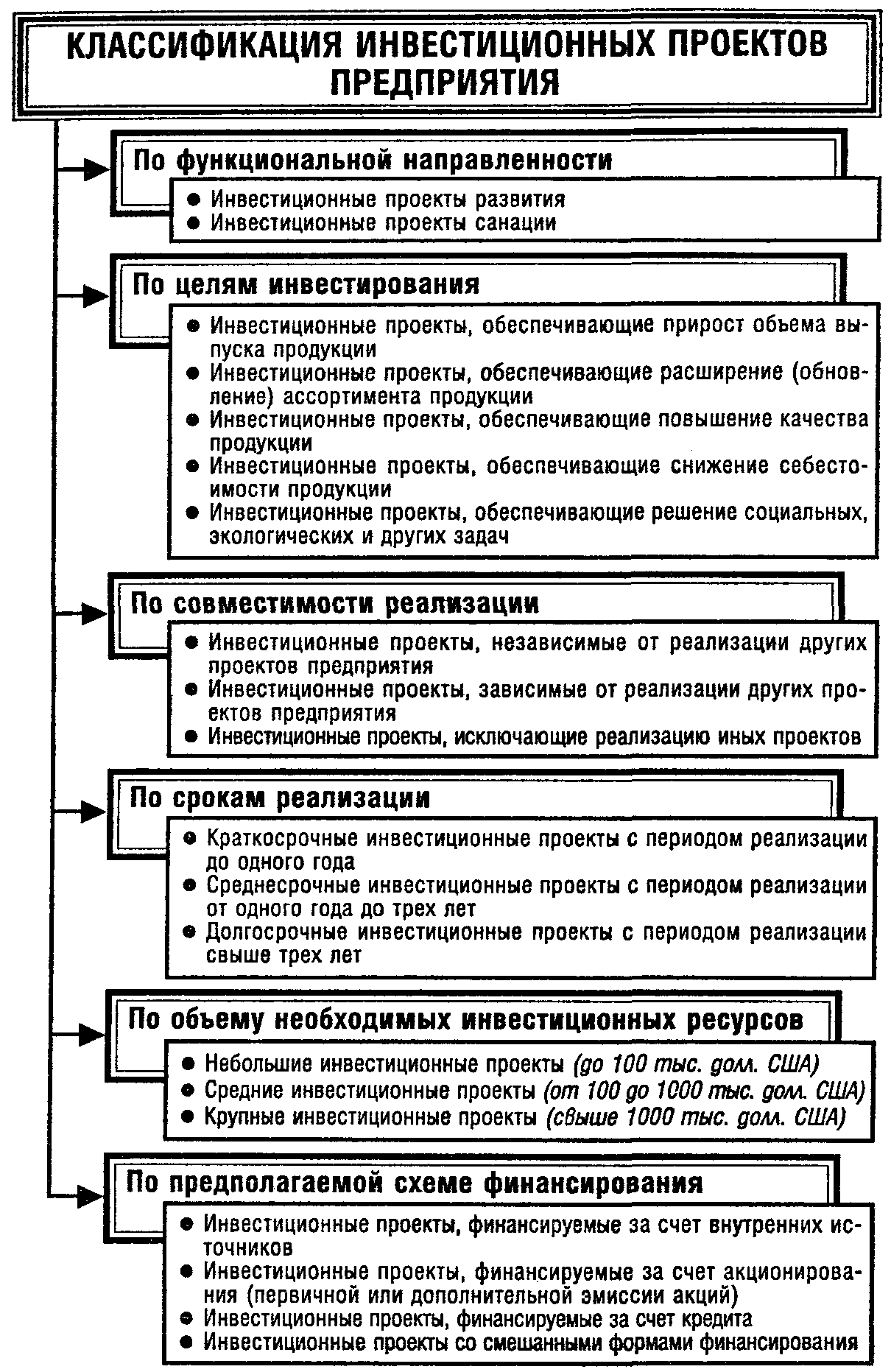

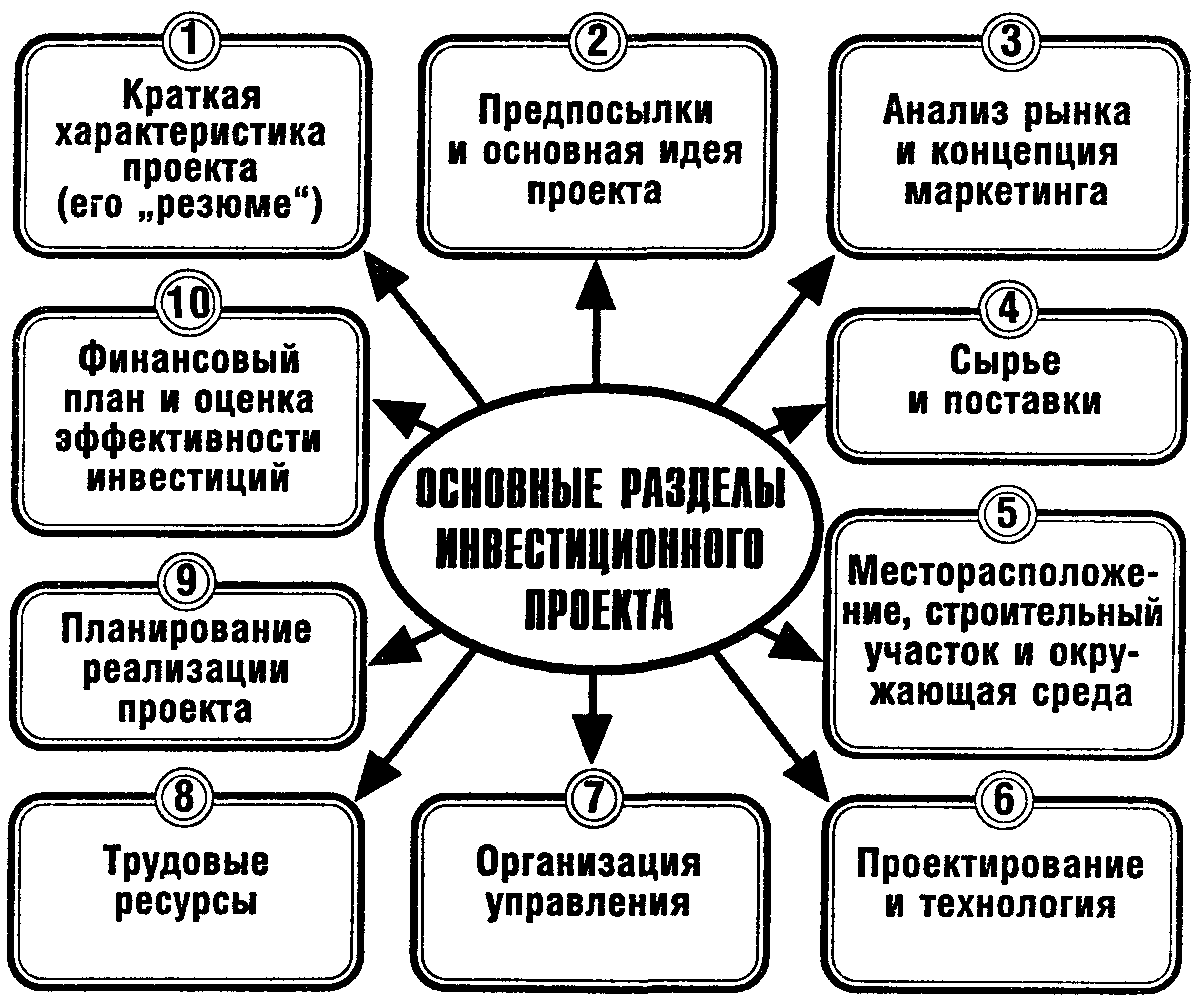

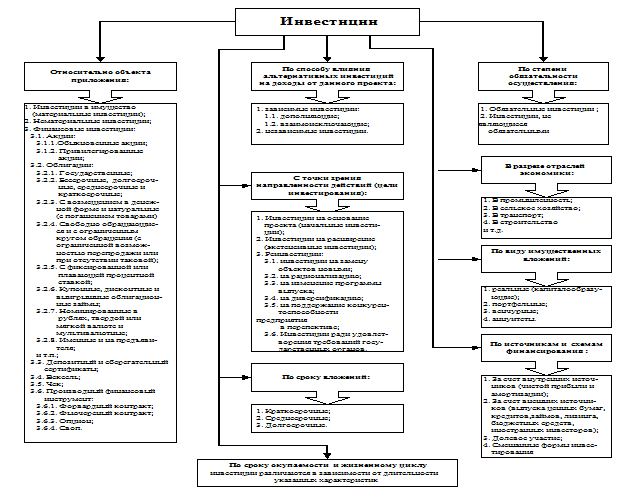

Характеристика качественного и количественного подходов и особенности методов оценки инвестиционного проекта

Оценка вероятности неблагоприятных событий

Методы оценки вероятности рисковых событий и последствий их наступления

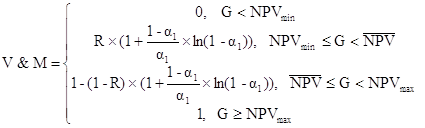

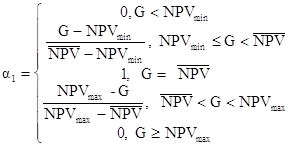

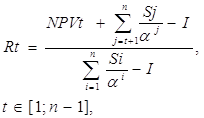

Особенности оценки эффективности проекта в условиях риска

Анализ вероятностных распределений потоков платежей

Экономическая оценка риска и его влияние на доходность инвестиционного проекта

Внутренняя норма доходности (ВНД)

Анализ проектных рисков

Навигация

Методы оценки вероятности рисковых событий и последствий их наступления

Оценка рисков инвестиционного проекта: качественный и количественный подходы

85723

знака

9

таблиц

10

изображений

1.3 Методы оценки вероятности рисковых событий и последствий их наступления

Под вероятностью рисков понимается мера возможности того, что последствие риска, описанное в его формулировке, действительно наступит. Поскольку каждый инвестиционный проект уникален, то оценка вероятности риска в нем представляет собой достаточно сложную задачу. Вместе с тем, как правило, разработчики проекта, используя собственный опыт и имеющиеся данные и/или привлекая экспертов, могут тем или иным способом выразить эти вероятности.

Это может быть простейшая градация: низкий, средний, высокий риск, или более сложная: крайне маловероятно, низкая вероятность, скорее нет, 50—50, скорее да, весьма вероятно, почти наверняка. Как будет показано далее, эти оценки могут быть переведены в числовую форму.

Результаты проявления риска отражают собой меру тяжести негативных последствий, уровень убытков, недополученных доходов и т.п. Для некоторых событий риска эта мера может быть выражена в денежных единицах, например риск хищения конкретного имущества. Для многих рисков на этапе качественного анализа меру тяжести приходится выражать по некоторой субъективной шкале. Эти шкалы, так же как и шкалы оценки риска могут иметь различные градации. На практике для оценки последствия наступления рисков применяются шкалы от трехбалльных (тяжелые, средние, легкие последствия) до десятибалльных. При формировании многобалльных шкал полезно иметь таблицы преобразования денежных единиц в значения, которые могут быть сопоставлены с субъективными единицами оценок, используемыми другими методиками анализа рисков. Пример формирования такой шкалы показан в табл. 5.

Таблица 5. Пример таблицы преобразования денежных единиц

| Оценка | Денежное выражение, ден. ед. |

| 1 | До 100 |

| 2 | 100 - 1000 |

| 3 | 1000 — 10 000 |

| 4 | 10 000 - 100 000 |

| 5 | 100 000 - 1 000 000 |

| 6 | 1 000 000 - 10 млн |

| 7 | 10 млн — 100 млн |

| 8 | 100 млн — 1 млрд |

| 9 | 1 млрд — 10 млрд |

| 10 | Свыше 10 млрд |

Важную роль в качественном анализе выполняет ранжирование. Для его проведения требуется разработать специальную матрицу возможных сочетаний вероятностей рисков и тяжести последствий этих рисков — матрицу ранжирования. Существует несколько видов матриц ранжирования.

Другой пример представления основан на использовании трехзначной шкалы для вероятности и воздействия; возможные значения ожидаемой величины представлены в табл. 6.

Таблица 6. Балльное ранжирование

| Вероятность | Воздействие | ||

| Малое = 1 | Среднее = 2 | Высокое = 3 | |

| Высокая = 3 | 3 | 6 | 9 |

| Средняя = 2 | 2 | 4 | 6 |

| Низкая = 1 | 1 | 2 | 3 |

В качестве еще одного возможного способа ранжирования рисков можно использовать матрицу сопоставления. В этом случае все риски сравниваются между собой попарно — по величине вероятности, или воздействию, или по интегральному эффекту, или по какому-нибудь другому показателю. Пример матрицы сопоставления приведен в табл. 7.

Таблица 7. Пример матрицы сопоставления

| № риска | № риска | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1 | 0 | 1 | 1 | 0 | 0 | 0 | |

| 2 | 1 | 0 | 0 | 1 | 0 | 1 | |

| 3 | 0 | 1 | 0 | 0 | 0 | 0 | |

| 4 | 0 | 1 | 1 | 1 | 1 | 0 | |

| 5 | 1 | 0 | 1 | 0 | 1 | 1 | |

| 6 | 1 | 1 | 1 | 0 | 0 | 1 | |

| 7 | 1 | 0 | 1 | 1 | 0 | 0 | |

| Итого | 4 | 3 | 5 | 2 | 2 | 2 | 3 |

Вначале риск 1 сравнивается с риском 2. Если риск 1 оказывается более значимым, то в столбце риск 1 по строке риск 2 ставится 1, а в клетке, симметричной относительно диагонали, - 0. Далее по тому же принципу сравниваются остальные пары. Например, если риск 1 слабее, чем риск 3, то, как изображено в таблице, в клетке с координатами столбец риск 1, строка риск 3 ставится 0, в клетке с координатами столбец риск 3, строка риск 1 ставится 1. Заполнив таким образом всю матрицу, подсчитывают итоговое число баллов, набранное каждым риском. В итоге, риски ранжируются по числу баллов (чем больше сумма баллов, тем более значим риск).[12]

Похожие работы

... по методу «Монте-Карло», так же находится выше прямых NPV и графика чувствительности при 3% снижении объема поступлений. Заключение Теоретическое рассмотрение методов оценки рисков инвестиционного проекта на примере проекта строительства нового хранилища нефтепродуктов ООО «Концепт» приводит к следующим выводам: целями и задачами проведения оценки инвестиционного проекта является определение ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... ». При нажатии этой кнопки загружается форма отчета, показанная на рисунке А9 приложения А. Текст программы приведен в приложение Б. 3.3 Оценка риска инвестиционного проекта ОАО «Завод по производству труб большого диаметра» с применением теории вероятностей Исходные данные для проведения оценки риска инвестиционного проекта были предоставлены институтом по проектированию металлургических ...

... и т.п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. 2.2 Качественный анализ рисков Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения ...

0 комментариев