Навигация

Расчет налога на имущество организаций

21728

знаков

3

таблицы

5

изображений

4. Расчет налога на имущество организаций

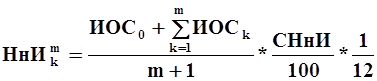

Расчет налога на имущество организаций производится для каждого метода начисления амортизации в отдельности. При этом принцип расчета одинаков для всех методов начисления амортизации. Принцип расчет налога на имущество неодинаков для всех отчетных периодов. Для первых 11 месяцев месячная величина налога (НнИм) рассчитывается по следующей формуле:

, (1.9)

, (1.9)

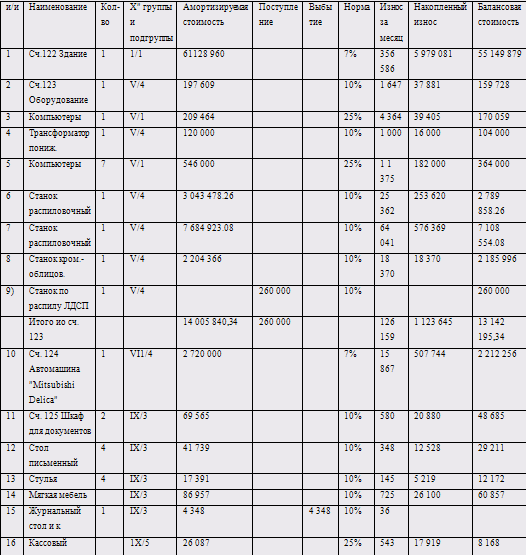

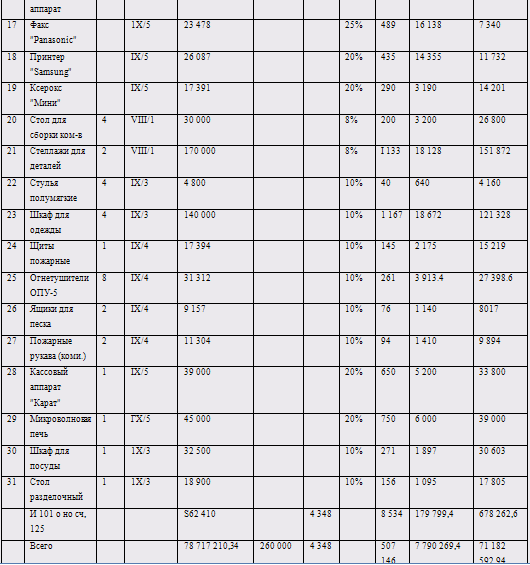

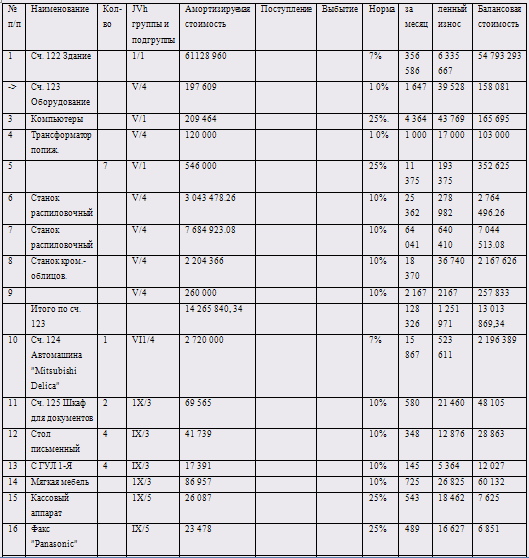

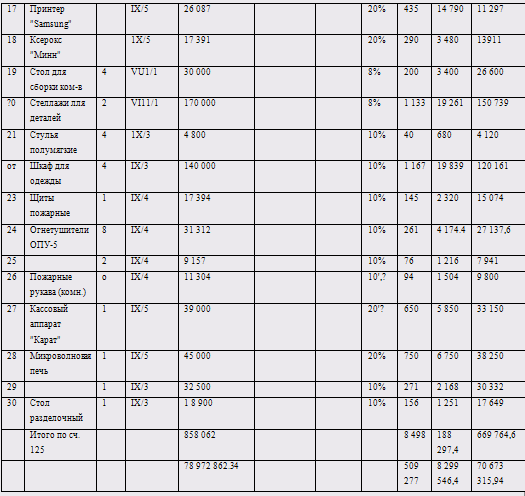

где ИОСm1…12 – итого остаточная стоимость основных средств на последнее число каждого месяца (в зависимости от метода начисления амортизации конкретные значения можно найти в строках «Итого» в таблицах, представленных в Приложении в соответствующих периодах), тыс. руб.;

ИОС0 – итого остаточная стоимость основных средств на конец предыдущего календарного года (на первый день первого месяца текущего календарного года), тыс. руб.;

СНнИ – ставка налога на имущества организаций (в настоящий момент составляет 2,2%), %.

В год приобретения основного средства остаточная стоимость в первые несколько месяцев может быть нулевой, что зависит от месяца приобретения основного средства. Поэтому налог на имущество в эти периоды будет равен нулю. При этом механизм расчета в остальные месяца первого года остается неизменным.

Для последнего месяца каждого года величина налога на имущество организаций (НнИм) рассчитывается по следующей формуле:

, (1.10)

, (1.10)

Величина налога (НнИt) в последующие периоды для целей настоящей работы (расчет ведется ежегодно) будет рассчитана по следующей формуле:

, (1.11)

, (1.11)

где ![]() – итого остаточная стоимость основных средств в зависимости от метода начисления амортизации в периоды t (в зависимости от метода начисления амортизации конкретные значения находим в строках «Итого» в таблицах, представленных в приложениях 1.7, 1.8, 1.9).

– итого остаточная стоимость основных средств в зависимости от метода начисления амортизации в периоды t (в зависимости от метода начисления амортизации конкретные значения находим в строках «Итого» в таблицах, представленных в приложениях 1.7, 1.8, 1.9).

Для примера рассчитаем величину налога на имущества на основании итоговых данных из приложения 1.7 для линейного метода начисления амортизации. Для этого рассчитаем величины налога на имущества на апрель (т.к. в 2006 году остаточная стоимость ОС появляется с апреля месяца) и декабрь 2006 года, а также за 2007-2011 годы по формулам 1.09-1.11:

НнИ 4/2006 = (0+0+0+0+986000)/2*2,2/10 *1/12 = 361,53 руб.

НнИ 12/2006 =

(0 + 0 + 0 + 0 + 986000 + 969566,67+1371133,33+1337283,33+1303433,33+1269583,33+1235733,33+1201883,33+1168033,33)/13 *2,2/100 *-(0+0+0+361,53+597,53+871,28+1068,83+1215,58+1326,78+1412,12+1478,07) = 10017,37 руб.

НнИ 2007 = (1168033,33+761833,33)/2 *2,2/100 = 21228,53руб.

НнИ 2008 = (761833,33+460133,33)/2 *2,2/100 = 13441,63 руб.

НнИ 2009 = (460133,33+262933,33)/2 *2,2/100 = 7953,73 руб.

НнИ 2010 = (262933,33+65733,33)/2 *2,2/100 = 3615,33 руб.

НнИ 2011 = (65733,33+0)/2 *2,2/100 = 723,07 руб.

5. Расчет прибыли до налогообложения

Расчет прибыли до налогообложения производится для каждого метода начисления амортизации в отдельности. При этом принцип расчета одинаков для всех методов начисления амортизации. Величина прибыли до налогообложения (ПдНОt) в каждый период рассчитывается по следующей формуле:

ПдНОt=ПдНбАt–ИАМt–НнИt , (1.12)

где ПдНбАt –прибыль до налогообложения без учета амортизации и налога на имущество (EBITDA)), не зависит от метода начисления амортизации; данный показатель определяется путем приведения годового значения (определяемого как исходные данные к расчетно-графической работе) в соответствие с длительностью периода (т.е. в первые 12 периодов – путем деления на 12) руб.;

ИАМt – сумма начисляемой за период амортизации в зависимости от метода по всем основным средствам за период t (данные значения берем из строчек «Итого» в таблицах, представленных в приложениях 1.4, 1.5 и 1.6 соответственно), руб.

Для примера рассчитаем прибыль до налогообложения по линейному методу начисления амортизации за апрель и декабрь 2006 года, и за 2007-2011 годы, при этом при расчете прибыли до налогообложения величину прибыли до налогообложения берем без учета амортизации за соответствующий расчетному периоду времени:

ПдНО 04/2006 = 1081000/12-0-361,53=89721,80 руб.

ПдНО 12/2006 = 1081000/12-33850-10017,37=46215,97 руб.

ПдНО 2007 = 1081000-406200-21228,53=653571,47 руб.

ПдНО 2008 = 1081000-301700-13441,63=765858,37 руб.

ПдНО 2009 = 1081000-197200-7953,73=875846,27 руб.

ПдНО 2010 = 1081000-197200-3615,33=880184,67 руб.

ПдНО 2011 = 1081000-65733,33-723,07=1014543,60 руб.

Похожие работы

... учетную политику ООО «ДИМ» на 2008 год для целей бухгалтерского учета (Приложение 9) и учетную политику для целей налогового учета (Приложение 10). 3. Разработка проекта оптимизации платежей по налогу на прибыль организации 3.1 Использование резервов по сомнительным долгам для целей оптимизации налогообложение прибыли По характеру, содержанию и разнообразию выполняемых функций, по ...

... связи с этим использовать его целесообразно только в том случае, если можно заранее точно определить суммарную выработку объектов. ПСБУ четко не определяют дату начала и окончания начисления амортизации основных средств, которые соответственно поступили или выбыли на протяжении года. Соответственно, в случае приобретения объекта на протяжении года амортизация насчитывается с даты введения его в ...

... ) у казахстанских компаний, ведущих бухгалтерский учет по национальным правилам учета, появилась возможность применять в бухгалтерском учете следующие методы начисления амортизации основных средств: метода равномерного (прямолинейного) списания стоимости; списания стоимости пропорционально объему выполненных работ (производственный метод); метода уменьшающегося остатка; списания ...

... Рентабельность характеризует эффективность деятельности предприятия. Уровень рентабельности 25-28%. 7. Анализ производственно-хозяйственной деятельности предприятий строительной отрасли Экономическая эффективность использования реальных инвестиций характеризуется следующими показателями: 1 Производительность труда - это эффективность затрат труда в процессе производства. Сущность роста ...

0 комментариев