Эффективность использования основных производственных фондов - фондоотдача

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету

Оборотные средства должны быть минимальные, но достаточные для бесперебойной работы предприятия;

Определение сметной стоимости строительно-монтажных работ

Налогооблагаемая прибыль

Оценка эффективности использования оборотных средств в строительстве

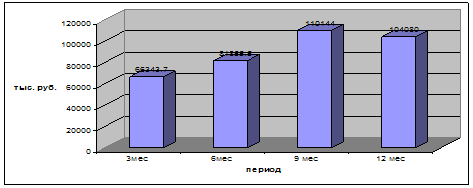

Прибыль и рентабельность работы предприятий строительной отрасли

Анализ производственно-хозяйственной деятельности предприятий строительной отрасли

Навигация

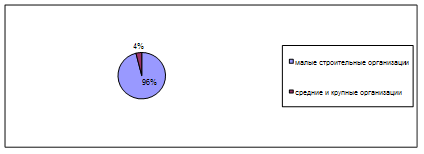

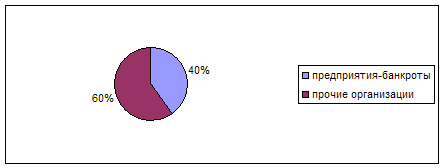

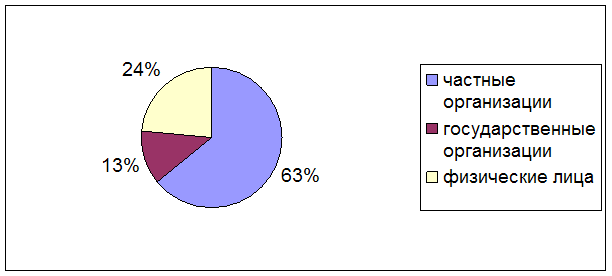

Распределение основных экономических показателей функционирования строительной отрасли

Распределение основных экономических показателей функционирования строительной отрасли

57544

знака

7

таблиц

0

изображений

Содержание

Теоретическая часть

1. Оценка эффективности использования основных фондов в строительстве

2. Износ основных фондов

3. Оценка эффективности использования оборотных средств в строительной отрасли

4. Производительность труда в строительств

5. Определение сметной стоимости строительно-монтажных работ

6. Прибыль и рентабельность работы предприятий строительной отрасли

7. Анализ производственно-хозяйсвенной деятельности предприятий строительной отрасли

Практическая часть

1.Оценка эффективности использования основных фондов в строительстве

2.Износ основных фондов

3.Оценка эффективности использования оборотных средств в строительной отрасли

4.Производительность труда в строительстве

5.Определение сметной стоимости строительно-монтажных работ

6.Прибыль и рентабельность работы предприятий строительной отрасли

7.Анализ производственно-хозяйсвенной деятельности предприятий строительной отрасли

8. Список используемой литературы

Теоретическая часть

1. Оценка эффективности использования основных фондов в строительстве

В практике учета и планирования воспроизводства основных фондов промышленности используются как денежные, так и натуральные показатели, поскольку основные фонды в производственном процессе выступают не только как носители стоимости, но и как совокупность определенных средств труда.

Денежная оценка основных фондов необходима для учета их динамики, планирования расширенного воспроизводства, установления снашиваемости, начисления амортизации, определения себестоимости продукции и рентабельности предприятий, а также для осуществления хозяйственного расчета.

В связи с длительным участием основных фондов в процессе производства, их постепенным снашиванием, а также с изменением за этот период условий воспроизводства существует несколько видов денежной оценки основных фондов.

Первоначальная стоимость.

Первоначальная стоимость – представляет собой фактическую стоимость приобретения оборудования (включая затраты на доставку и монтаж) или строительства основных фондов.

Затраты на приобретение разных объектов основных фондов произведенных в разное время, обуславливает то, что одинаковые по своим свойствам объекты имеют различную первоначальную стоимость, поэтому такая оценка не позволяет достоверно анализировать динамику объема основных фондов.

Остаточная стоимость.

Остаточная стоимость – соответствует первоначальной стоимости за вычетом суммы износа, образовавшемуся к этому периоду времени. Выражает стоимость основных фондов, еще не перенесенную на изготовленную продукцию (величину недоамортизированной части стоимости основных фондов).

Восстановительная стоимость.

Восстановительная стоимость – это стоимость воспроизводства основных фондов в новых производственных условиях (данного года), она определяется в процессе переоценки. Переоценка основных фондов осуществляется периодически (последняя переоценка основных фондов была проведена по состоянию на 1 января 1997 года путем индексации). Переоценки основных фондов осуществляется с помощью двух основных методов:

¨ путем индексации их балансовой стоимости;

¨ путем прямого пересчета балансовой стоимости применительно к ценам, складывающимся на 1 января очередного года.

С помощью этих методов можно достигнуть единообразной оценки основных фондов промышленности в соответствии с современной стоимостью их восстановления, что позволяет точнее установить оптовые цены на средства производства, и кредитования капитальных вложений.

Ликвидационная стоимость.

Ликвидационная стоимость – это та цена, которую предприятие рассчитывает получить вследствие реализации данной части капитала по истечении срока его службы. Под сроком службы понимается период, на протяжении которого предприятие планирует использовать данную часть капитала.

Оценка состояния основных производственных фондов производится по следующим показателям:

1. Полная первоначальная (балансовая) стоимость основных производственных фондов предприятия (Фп), она определяется по формуле

Фп = Фпр+Фтр+Фм

Где Фп – затраты на приобретение машин;

Фтр – затраты на транспортирование механизма;

Фм - затраты на установку и монтаж механизма.

2. Среднегодовая стоимость ОПФ, данный показатель определяется по следующий формуле

Ф = Фо +( Фв* К/12)- (Фвыб*(12-К)/12)

Где Фо – стоимость ОПФ на начало года, данный показатель определяется в руб.

Фв – стоимость вводимых в течение года ОПФ, так же определяется в руб.

Фвыб. – стоимость выбывающих в течение года ОПФ, опред. в руб.

К – количество полных месяцев функционирования ОПФ в течение года.

3.Коэффициент физичечкого износа основных фондов (Ки),данный показатель характеризует среднюю степень износа(И) и определяется по формуле

Ки = И/Фп*100

4.Коэффициент годности основных фондов (Кг), он показывает, какую долю составляет их остаточная стоимость( Фост) от полной стоимости. Выраженный в процентах он может быть определен по формуле

Кг = (Фп*И/Фп)*100 = (Фост/Фп)*100

5. Коэффициент выбытия основных фондов (Квыб) показывает какая доля основных фондов, имеющих к началу отчетного периода, выбыла за этот период из-за ветхости и износа и рассчитывается в процентах по формуле

Квыб = Фвыб/Фо*100

Где Фвыб – стоимость основных фондов, выбывших за отчетный период из-за ветхости и износа;

Фо – стоимость основных фондов на начало периода.

6. Коэффициент обновления основных фондов (Кобн),данный показатель рассчитывается следующим образом:

Кобн = Фввед/Фкг

Где Фввед – стоимость вновь введенных основных фондов за определенный период;

Фкг – стоимость основных фондов на конец того же периода.

8. Коэффициент прироста основных фондов (Крост) рассчитывается по формуле:

Крост = Фввед- Фвыб/Фо

Стоимость основных фондов в несколько раз превышает величину национального дохода государства. Поэтому народному хозяйству в целом и предприятию в частности не безразлично, как используются основные средства. Для оценки используют следующие показатели эффективности использования и обеспеченности предприятий основными фондами.Похожие работы

... затраты на один рубль подрядных работ возросли с 77,5 до 92 копеек, то есть почти на 16,4 % [9,c.24]. естественно, высокий уровень затрат предопределяет неутешительные перспективы развития строительных организаций в финансовом отношении. 2. Характеристика предприятия ЗАО «Хабаровскстрой» Открытое акционерное общество ЗАО «Хабаровскстрой» было основано и зарегистрировано 6 июня 1997 года ...

... спрос. Без сомнения можно предположить, что это окажет влияние и на другие характеристики инвестиционно-строительной деятельности в Ивановской области по сравнению с общероссийскими данными. 2.2.2 Анализ и оценка масштабов и эффективности строительной деятельности Экономический спад в развитии строительной отрасли, обусловленный общим кризисом в стране, понемногу преодолевается, и положение ...

... осуществляют не характерные для банков операции, внедряясь в нетрадиционные для них сферы финансового предпринимательства, тем самым повышается роль банков в функционировании экономики. 2. Оценка механизма функционирования коммерческого банка ОАО АКБ «Уралсиб-Югбанк» 2.1 Организационная характеристика ОАО АКБ «Уралсиб-Югбанк» На основании решения учредителей-пайщиков Краснодарского ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев