Навигация

Определение совокупного износа оцениваемого объекта

51634

знака

20

таблиц

0

изображений

4. Определение совокупного износа оцениваемого объекта

На основании визуального осмотра и сопоставления полученных результатов с нормативными таблицами составим таблицу:

Табл.3

| Наименование оборудования | Физический износ, % | Моральный % | Внешний % | Совокупный % |

| Обрабатывающий центр фирмы «HAAS» | 5 | 5 | 0 | 10 |

| Токарный станок с ЧПУ ТПК-125А | 5 | 5 | 0 | 10 |

| Автомат токарно-прутковый DIAMOND-20 | 5 | 5 | 0 | 10 |

| Бесцентрово-шлифовальный станок мод. 3Е180В | 5 | 5 | 0 | 10 |

| Персональный компьютер | 5 | 15 | 5 | 25 |

5. Определение оценочной стоимости машин и оборудования

Сзатр.=Sв – СИ

Обрабатывающий центр фирмы «HAAS»:

Сзатр=2460000 – 0.1*2460000= 2214000 руб.

Токарный станок с ЧПУ ТПК-125А:

Сзатр=4510000 – 0.1*4510000= 4059000 руб.

Автомат токарно-прутковый DIAMOND-20:

Сзатр=3935999 – 0.1*3935999= 3542399,1 руб.

Бесцентрово-шлифовальный станок мод. 3Е180В:

Сзатр=360799 – 0.1*360799= 324719,1 руб.

Персональный компьютер:

Сзатр=49200 – 0.25*49200= 36900 руб.

Собор.затр=2214000+ 4059000+ 3542399,1+ 324719,1+ 36900= 10177018,2 руб.

Оценка стоимости машин и оборудования рыночным подходом

Применим метод прямого сравнения.

Обрабатывающий центр фирмы «HAAS»:

1) Подбор аналога

Объект-аналог 2006 года выпуска был продан по цене 1500 тыс. руб. износ 0%.

2) Коэффициентная корректировка:

3) Рыночная стоимость оцениваемого объекта:

С1=Санал*к =1500000*0.9 = 1 350 000 руб.

Токарный станок с ЧПУ ТПК-125А:

1) Подбор аналога

Объект-аналог 2006 года выпуска был продан по цене 1100 тыс. руб. Его износ 0%. Он отличается от оцениваемого наличием загрузочного-разгрузочного устройства заготовок, цена которого составляет 70 000 руб.

2) Коэффициентная корректировка:

Поправочная корректировка:

Сдоп=70 000 руб.

3) Рыночная стоимость оцениваемого объекта:

С2=Санал*к – Сдоп=1100000*0.9 – 70 000= 920 000 руб.

Автомат токарно-прутковый DIAMOND-20:

1) Подбор аналога

Объект-аналог 2006 года выпуска был продан по цене 750 тыс. руб.

2) Коэффициентная корректировка:

3) Рыночная стоимость оцениваемого объекта:

С3=Санал*к =750000*0.9 = 675 000 руб.

Бесцентрово-шлифовальный станок мод. 3Е180В:

1) Подбор аналога

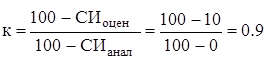

Объект-аналог 2005 года выпуска был продан по цене 200 тыс. руб. Его износ 2%.

Коэффициентная корректировка:

![]()

2) Рыночная стоимость оцениваемого объекта:

3) С5=Санал*к =200000*0.92= 184 000 руб.

Компьютер

1) Подбор аналога

Объект-аналог 2006 года выпуска был продан по цене 29 000 руб. Его износ 5%. Он отличается от оцениваемого наличием дополнительного жесткого диска, цена которого составляет 4 000 руб.

2) Коэффициентная корректировка:

Поправочная корректировка:

Сдоп=4 000 руб.

3) Рыночная стоимость компьютера:

С4=Санал*к – Сдоп=29000*0.78 – 4 000= 18 620 руб.

Рыночная стоимость машин и оборудования

Собор.рын=С1+ С2+ С3+С4+С5=1350 000*2+920 000*5+675 000*6+184 000*2+

18 620*2 = 11755240 руб.

Оценка стоимости машин и оборудования доходным подходом

Доходный подход при определении рыночной стоимости машин и оборудования не применяется.

Окончательная стоимость машин и оборудования

Сср.вз.обор=Собор.затр*αзатр + Собор.рын*αрын

Примем:

αзатр=40%, т.к. корректировка себестоимости осуществляется только по отношению к массе оборудования.

αрын=60%, т.к. вносятся корректировки коэффициентные, учитывающие отличия в значениях параметров оцениваемого объекта и аналога, и поправочные, учитывающие дополнительные устройства, наличием или отсутсвием которых отличается аналог.

Сср.вз.обор=10177018,2 * 0.4+ 11755240* 0.6= 11123951,28 руб.

| Собор=11123951,28 руб. |

III. Определение рыночной стоимости незавершенного строительства

Определение рыночной стоимости незавершенного строительства затратным подходом

Существует недостроенный склад площадью S=100 кв.м. Начал склад строится в 2005 году. На данный момент построены фундамент и возведены кирпичные стены. В строительство фундамента вложили 200 000 руб., а в строительство стен – 300 000 руб.

Рыночная стоимость незавершенного строительства:

Сзатр= 200 000+ 300 000= 500 000 руб.

Определение рыночной стоимости незавершенного строительства доходным подходом

Для завершения строительства (крыша, ворота, коммуникации, внутренняя отделка) спрогнозировали: затраты – 1 700 000 руб. и срок завершения строительства – 1 год.

Рыночная стоимость объекта-аналога завершенного строительств–

2 000 000 руб.

| Рыночная стоимость Рыночная стоимость Затраты на завершение строительства = объекта-аналога завершенного - строительно – монтажных строительства работ |

Сдох=2 000 000 – 1 700 000= 300 000 руб.

Определение рыночной стоимости незавершенного строительства рыночным подходом

Рыночный подход при определении рыночной стоимости незавершенного строительства не применяется.

Окончательная рыночная стоимость незавершенного строительства

Сср.вз.н.с=Сзатр.н.с*αзатр + С.дох.н.с*αдох

Примем:

αзатр=80%, т.к. составляется смета затрат на незавершенное строительство.

αдох=20%, т.к. не известно будет ли завершено строительство.

Сср.вз.н.с= 500 000* 0.8+ 300 000* 0.2= 460 000 руб.

| Сн.с=460 000 руб. |

IV. Определение рыночной стоимости запасов готовой продукции

На предприятии имеются только запасы готовой продукции. Причем, все запасы являются ликвидными. Неликвидных (устаревших) запасов, которые списываются, нет.

Определение рыночной стоимости запасов ГП затратным подходом

На складе находится 20 комплектов готовой продукции. Производственная себестоимость 1 – го комплекта готовой продукции составляет 25 000 руб.

Тогда, рыночная стоимость запасов ГП равна:

Сзатр.зап=25 000* 20= 500 000 руб.

Определение рыночной стоимости запасов ГП рыночным подходом

Продукция, составляющая запасы, пользуется спросом и 1 комплект ГП продается по цене 35 000 руб.

Тогда, рыночная стоимость запасов ГП:

Срын.зап=35 000* 20= 700 000 руб.

Определение рыночной стоимости запасов ГП доходным подходом

Доходный подход при оценке запасов ГП не используется.

Окончательная рыночная стоимость запасов готовой продукции

Сср.вз.зап=Сзатр.зап*αзатр + С.рын.зап*αрын

Примем:

αзатр=40%, т.к. стоимость запасов определяется по производственной себестоимости.

αрын=60%, т.к. стоимость запасов определяется по цене реализации.

Сср.вз.зап= 500 000* 0.4+ 700 000* 0.6= 620 000 руб.

| Сзап=620 000 руб. |

V. Определение рыночной стоимости дебиторской задолженности

При оценке ДЗ требуется анализ ее структуры. Балансовая стоимость ДЗ составляет 2 000 000 руб.

Результатом анализа являются определение мобилизованной ДЗ и безнадежной (сомнительной) ДЗ. На данном предприятии безнадежная ДЗ была образована из-за рискованного вложения денежных средств в акции предприятия, которое обанкротилось. Она составила 1 000 000 руб.

Тогда, реальная (мобилизованная) ДЗ равна:

Реальная ДЗ= Балансовая ДЗ – безнадежная ДЗ

Реальная ДЗ= 2 000 000 – 1 000 000= 1 000 000 руб.

| СДЗ=1 000 000 руб. |

Корректировка пассивной части баланса предприятия

Завершающим этапом расчета стоимости предприятия методом чистых активов является расчет стоимости собственного капитала предприятия.

| Стоимость собственного капитала (чистых активов предприятия) = Обоснованная рыночная стоимость совокупных активов – Текущая стоимость всех обязательств. |

Табл.4

| Актив | Балансовая Стоимость руб. | Рыночная Стоимость руб. | Пассив | Балансовая Стоимость руб. | Рыночная Стоимость руб. |

| I. Внеоборотные активы | III. Капитал и резервы | ||||

| 1.1.Нематериальные активы | 700 000 | 700 000 | 3.1.Уставный капитал | 6 500 000 | 6 500 000 |

| 1.2.Основные средства | 25 000 000 | 19 021 091 | 3.2.Добавоч. капитал | 5 000 000 | 5 000 000 |

| 1.3.Долгосрочные фин.влож. | 1 200 000 | 1 200 000 | 3.3.Резервн. капитал | 200 000 | 200 000 |

| 1.4.Незавершенное строительство | 500 000 | 460 000 | 3.4.Прибыли и убытки | 4 550 000 | (-2 398 909) |

| Итого I А | 27 400 000 | 21 381 091 | Итого III П | 16 250 000 | 9 301 091 |

| II. Оборотные активы | IV.Долгосроч обязательста | 11 100 000 | 11 000 000 | ||

| 2.1. Запасы | 550 000 | 620 000 | V. Краткосрочные обязательства | ||

| 2.2. НДС | 200 000 | 200 000 | 5.1.Краткоср. кредиты | 1 900 000 | 1 900 000 |

| 2.3. ДЗ до 12 мес. | 2 000 000 | 1 000 000 | 5.2. КЗ | 1 600 000 | 1 600 000 |

| 2.4. ДС | 300 000 | 300 000 | 5.3.Прочие обязательства | - | - |

| 2.5. Краткосрочные фин. влож. | 400 000 | 400 000 | ИтогоV П | 3 500 000 | 3 500 000 |

| Итого II А | 3 450 000 | 2 520 000 | Итого ВБ | 30 850 000 | 23 901 091 |

| ИтогоВалюта баланса | 30 850 000 | 23 901 091 | |||

Стоимость собственного капитала (чистых активов предприятия) = Обоснованная рыночная стоимость совокупных активов – Текущая стоимость всех обязательств=23 901 091-3 500 000-11 100 000=9 301 091 руб.

2.2. Определение рыночной стоимости предприятия доходным подходом

Рыночную стоимость предприятия в доходном подходе рассчитаем методом дисконтирования будущих денежных потоков.

1. Выбор объекта дохода

Предприятие работает в условиях безубыточности и собственник не планирует ликвидацию бизнеса по истечению его жизненного цикла. В качестве объекта дохода используем денежный поток предприятия, который складывается из чистой прибыли и амортизации. При выборе модели денежного потока воспользуемся денежным потоком для собственного капитала, т.е. рассчитаем рыночную стоимость собственного (акционерного) капитала предприятия.

2. Обоснование длительности жизненного цикла бизнеса

Учитывая маркетинговые исследования и длительность потребительского спроса на товар жизненный цикл предприятия составляет 6 лет.

3. Определение денежного потока предприятия для каждого года прогнозного периода.

Используя разработанный бизнес – план развития предприятия за период жизненного цикла бизнеса:

Табл.5

| Годы прогнозного периода | 1 год | 2 год | 3 год | 4 год | 5 год |

| Денежный поток, руб. | 2400000 | 3100000 | 4350000 | 4700000 | 5000000 |

Похожие работы

... - повышение устойчивости бизнеса за счет диверсификации, в том числе приобретения антициклических или балансирующих активов; - увеличение доли рынка. 1.2 Цели и задачи оценки бизнеса при реорганизации предприятия Вне зависимости от состояния экономики компании всегда стоят перед выбором модели развития: 1. Ограниченный рост за счет расширения собственных производственных ...

... бизнеса. Она необходима для того, чтобы оценочные заключения имели объективный характер, основывались на реальных показателях, характеризующих деятельность предприятия. 2. Использование информационной базы в доходном, сравнительном, затратном подходе оценки бизнеса Оценка бизнеса использует следующие основные подходы к оценке бизнеса - затратный, доходный и сравнительный. Все подходы к ...

... др. Это только часть различий, поэтому полноценная процедура трансформации требует не только затрат времени, но и наличия высококвалифицированных специалистов. 2. Применение методов финансового анализа в целях оценки бизнеса 2.1 Основные процедуры, методы финансового анализа Основными аналитическими процедурами финансового анализа являются: горизонтальный (временной) анализ – сравнение ...

... или других выгод, которые могут быть получены в будущем от владения собственностью. Ожидание может принимать как позитивный, так и негативный характер. Методики оценки стоимости недвижимости не меняются уже давно. Существует три основных подхода оценки – сравнительный, доходный и затратный. Эти методики и сейчас сохраняют свою актуальность. В то же время не существует единого подхода к оценке ...

0 комментариев