Аналіз операційних оборотних активів підприємства в майбутньому періоді

Економічна сутність основних фондів

Методи оцінки основних фондів

Знос і амортизація основних фондів

Ефективність використання основних засобів на ТОВ "Агропромислова компанія"

Аналіз ефективності використання основних фондів на підприємстві

Шляхи поліпшення використання основних фондів

Шляхи поліпшення використання основних фондів

Навигация

Економічна сутність основних фондів

Особливості ефективності використання основних фондів на підприємствах України: особливості та проблематика

80051

знак

2

таблицы

0

изображений

1.2. Економічна сутність основних фондів

Будь-який процес праці включає два основних компонент: засоби виробництва, які у свою чергу діляться на предмет праці і засоби праці, робоча сила. Засоби праці в економіці прийнято називати основними засобами або основними фондами підприємства.

До основних виробничих фондів відносяться ті засоби труда, що, знаходячись у сфері матеріального виробництва, безпосередньо беруть участь у виготовленні матеріальних благ (машини, устаткування і т.п.), створюють умови для здійснення виробничого процесу (виробничі будинки, спорудження, електромережі, трубопроводи й ін.), служать для збереження і переміщення предметів труда.

Крім основних виробничих фондів до складу основних фондів входять і основні невиробничі фонди, до яких відносять такі об'єкти невиробничого призначення (житлові будинки, дитячі садки, школи, лікарні й інші об'єкти охорони здоров'я і культурно-побутового призначення). Вони перебувають у віданні підприємств (вони не безпосередньо, а побічно впливають на процес виробництва). Тут ми розглядаємо тільки основні виробничі фонди.

Основні виробничі фонди - це засоби праці, що беруть участь у багатьох виробничих циклах, зберігаючи при цьому свою натуральну форму, а їхня вартість переноситься на виготовлену продукцію частинами в міру зношування, поступово, по частинах, у міру використовування МСБО 16 –Міжнародний стандарт бухгалтерського обліку "Основні засоби".

Не дивлячись на те, невиробничі основні засоби не роблять безпосереднього впливу на об'єм виробництва, зростання продуктивності праці, постійне збільшення цих засобів нерозривно пов'язано з поліпшенням добробуту працівників підприємства і підвищенням матеріального і культурного рівня їх життя, що кінець кінцем позначається на результатах діяльності підприємства.

Основні виробничі засоби (фонди) - матеріально-технічна база суспільного виробництва. Від їх об'єму залежать виробнича потужність підприємства і значною мірою рівень технічного озброєння праці. Накопичення основних засобів і підвищення технічної озброєнності праці збагатили процес праці, додають праці творчий характер, підвищують культурно-технічний рівень суспільства.

1.3. Класифікація та структура основних фондів.

За функціональними ознаками оборотні активи у сучасній практиці підрозділяються на такі групи:

а) основні засоби характеризують сукупність матеріальних активів підприємства у формі засобів праці, що багаторазово беруть участь у виробничому процесі та переносять на продукцію свою вартість частинами;

б) нематеріальні активи характеризують оборотні активи підприємства, що не мають матеріальної форми, але забезпечують здійснення всіх основних видів його господарської діяльності;

в) незавершені капітальні вкладення характеризують обсяг фактично здійснених витрат на будівництво і монтаж окремих видів основних засобів із початку цього будівництва до його завершення;

г) устаткування, призначене для монтажу, характеризує ті види устаткування, придбаного підприємством, що призначені для установки в будівлях і спорудах шляхом їх монтажу (складання, прикріплення до фундаментів або опор тощо), а також контрольно-вимірювальну апаратуру й інші прилади, що монтуються в складі устаткування;

д) довгострокові фінансові вкладення характеризують усі придбані підприємством фінансові інструменти інвестування з терміном використання більше одного року незалежно від розміру їх вартості.

2. За характером обслуговування окремих видів діяльності підприємства виділяють такі групи оборотних активів:

а) операційні оборотні активи характеризують групу довгострокових активів підприємства (основних засобів, нематеріальних активів), які безпосередньо використовуються у процесі здійснення його виробничо-комерційної діяльності. Дана група активів відіграє головну роль у загальному складі оборотних активів підприємства;

б) інвестиційні оборотні активи характеризують групу довгострокових активів підприємства, сформовану в процесі здійснення ними реального і фінансового інвестування: незавершені капітальні вкладення, устаткування, призначене для монтажу, довгострокові фінансові вкладення;

в) невиробничі оборотні активи характеризують групу об’єктів соціально-побутового призначення, сформованих для обслуговування працівників даного підприємства і знаходяться в його володінні: спортивні споруди, оздоровчі комплекси, дошкільні дитячі заклади тощо.

3. За характером володіння оборотні активи підприємства підрозділяються на такі групи:

а) власні оборотні активи, до яких належать довгострокові активи підприємства, що належать йому на правах власності та володіння, відображені в складі його балансу;

б) орендовані оборотні активи характеризують групу активів, яку підприємство використовує відповідно до договору оренди (лізингу), що узгоджений із їх власником.

4. За формами заставного забезпечення кредиту й особливостями страхування виділяють такі групи оборотних активів:

а) рухомі оборотні активи характеризують групу довгострокових майнових цінностей підприємства, що у процесі застави можуть бути вилучені з його володіння з метою забезпечення кредиту (машини й устаткування, транспортні засоби, довгострокові фондові інструменти тощо);

б) нерухомі оборотні активи, до яких належить група довгострокових майнових цінностей підприємства, що не можуть бути вилучені з його володіння в процесі застави, що забезпечує кредит: земельні ділянки, будівлі, споруди тощо.

Відповідно до цієї класифікації диференціюються форми і методи фінансового управління оборотними активами підприємства в процесі здійснення різноманітних фінансових операцій. Особливості управління операційними оборотними активами значною мірою визначаються специфікою циклу їх вартісного кругообігу. Оборотні операційні активи в процесі повного циклу вартісного кругообігу проходять три основні стадії:

· вартість зносу оборотних активів, що переноситься на продукцію;

· накопичена сума амортизації, що інвестується у оборотні активи;

· первісна вартість оборотних активів.

На першій стадії сформовані підприємством оборотні операційні активи у процесі використання і зносу переносять частину своєї вартості на готову продукцію. Даний процес здійснюється протягом багатьох операційних циклів і продовжується до повного зносу окремих видів оборотних операційних активів. На другій стадії в процесі реалізації продукції знос оборотних операційних активів накопичується на підприємстві у формі амортизаційного фонду. На третій стадії засоби амортизаційного фонду, як частина власних фінансових ресурсів підприємства, направляються на відновлення діючих (поточний і капітальний ремонт) або придбання аналогічних нових видів (інвестиції) оборотних операційних активів. Період часу, протягом якого відбувається повний цикл кругообігу вартості конкретних видів операційних оборотних активів характеризує термін їх служби. Він розраховується за такою формулою:![]() , де

, де

ТО – термін часу повного обороту (строк служби) конкретних видів операційних оборотних активів, роки;

На – річна норма амортизації відповідного виду активів, %.

З урахуванням особливостей циклу вартісного кругообігу оборотних активів формується процес управління даними видами довгострокових активів підприємства.

По діючій видовій класифікації основні виробничі засоби діляться на наступні групи:

1. Земельні ділянки на яких ведеться облік земельних ділянок.

2. Капітальні витрати на поліпшення земель, де ведеться облік капітальних вкладень у поліпшення земель (меліоративні, осушувальні, іригаційні та інші роботи).

3. Будинки і споруди, де ведеться облік наявності та руху будинків, споруд, їх структурних компонентів та передавальних пристроїв, а також житлових будівель.

Будівлі, в яких відбуваються процеси основних, допоміжних і підсобних виробництв; адміністративні будівлі; господарські будови. У вартість цих об'єктів окрім вартості будівельної частини включається і вартість систем опалювання, водопроводу, електроарматури, вентиляційних пристроїв і ін.

Споруди – інженерно - будівельні об'єкти, які необхідні для здійснення процесу виробництва: дороги, естакади, тунелі, мости і ін.

Передавальні пристрої - водопровідна і електрична сіть; тепломережа, газові сіті, проводи, тобто об'єкти, що здійснюють передачу різних видів енергії з машин-двигунів до робочих машин.

4. Машини і устаткування:

- силові машини і устаткування, включаючи всі види енергетичних агрегатів і двигунів;

- робочі машини і устаткування, які безпосередньо впливають на предмет

праці або його переміщення в процесі створення продукції;

- вимірювальні і регулюючі прилади і пристрої та лабораторне устаткування, призначене для вимірювань, регулювання виробничих процесів, проведення випробувань і досліджень;

- обчислювальна техніка: електронно-обчислювальні, управляючі аналогові машини, а також машини і пристрої, вживані для управління виробництвом і

технологічними процесами;

- устаткування, які не віднесені до перерахованих підгруп.

5. Транспортні засоби - що належить підприємствам, пересувний склад залізниць, водний і автомобільний транспорт, а також внутрішньо заводські транспортні засоби: автокари, вагонетки, візки і ін.

6. Інструменти, прилади та інвентар, що служать більше року і що коштують

більш однієї тисячі гривень за штуку. Інструменти і інвентар, що служать менше року або що коштують дешевше за одну тисячу гривень за штуку, відносяться до оборотних коштів як МШП. Виробничий інвентар і обладнання, призначені для зберігання матеріалів, інструментів і полегшення праці, - верстаки, стелажі, столи, контейнери і ін. Господарський інвентар - предмети конторського і господарського призначення (меблі, шафи, розмножувальні апарати, предмети, що не згоряють протипожежного призначення і ін.).

7. Робоча та продуктивна худоба.

8. Багаторічні насадження.

9. Інші основні засоби відповідно до МСБО 16 - Міжнародний стандарт бухгалтерського обліку "Основні засоби".

Співвідношення окремих груп основних засобів в їх загальному об'ємі представляє видову (виробничу) структуру основних засобів.

Основні виробничі засоби прийнято ділити на дві частини: активну і пасивну частину. До активної частини основних засобів відносять ті засоби, які беруть безпосередню участь у виробничому процесі (машини і устаткування). До пасивної ж частини основних засобів відносять ті засоби, які забезпечують нормальне функціонування виробничого процесу. В середньому по виробництву активна частина основних засобів складає 60%, а пасивна частина –40% від всього складу основних засобів.

Найважливішими чинниками, які впливають на структуру основних виробничих засобів є: характер продукції, що випускається, об'єм випуску продукції, рівень автоматизації і механізації, рівень спеціалізації і кооперації, кліматичні і географічні умови розташування підприємств.

Основні засоби прийнято також класифікувати по наступних ознаках ПСБО № 7 - Наказ Мінфіну "Про затвердження Положення (стандарту) бухгалтерського обліку 7 "Основні засоби" від 27.05.2000 р. № 92.:

1.По приналежності:

- власні засоби (що знаходяться на балансі підприємства);

- орендовані (тимчасове використовування за платню, лізинг основних засобів);

2. По характеру участі в процесі виробництва:

- діючі;

- що знаходяться в запасі або консервації;

3. За тривалістю експлуатації виділяють наступні вікові групи:

- до 5 років;

- 6-11 років;

- 11-20 років;

- понад 20 років.

Вікова структура, зокрема використовується для планування і відновлення, тобто для відтворювання основних засобів.

4. По технічній придатності:

- придатне устаткування;

- устаткування, що вимагає капітального ремонту;

- устаткування, яке потрібно списати.

Отже, підведемо невеликий висновок. Основні засоби підприємства є засобами праці, які беруть участь у виробництві, не втрачаючи своєї первинної форми, і переносять свою вартість на готову продукцію у вигляді амортизаційних відрахувань. Основні засоби діляться на виробничі і невиробничі, на активну і пасивну частини.

Для того, щоб оцінити ефективність використовування основних засобів підприємства, необхідно підрахувати так звані показники використовування основних засобів. Ці показники адекватно відображають ступінь використовування основних засобів. Але, для того, щоб оцінити використовування основних засобів, окрім розрахунку показників, необхідно ретельно проаналізувати ці показники і виявити ті чинники, які вплинули на їх значення.

Користуючись групуванням, можна визначити виробничу структуру основних фондів. Виробнича структура основних фондів характеризується питомою вагою кожної групи основних фондів у загальної їхньої вартості по підприємству, галузі в цілому.

Виробнича структура основних фондів і її зміна за той або інший відрізок часу дають можливість характеризувати технічний рівень й ефективність використання капітальних вкладень в основні фонди. Зокрема, чим вище в складі основних фондів питома вага машин, устаткування й інших елементів активної частини основних фондів, тим більше продукції буде зроблено на кожну вартісну одиницю основних фондів.

Розходження виробничої структури основних фондів у різних галузях є результатом техніко-економічних особливостей цих галузей. Навіть підприємства усередині однієї і тієї ж галузі, як правило, мають неоднакову виробничу структуру основних фондів. Найбільше висока питома вага активних елементів основних фондів на підприємствах із високим рівнем технічної оснащеності і електроозброєності праці, де виробничі процеси механізовані й автоматизовані і широко використовуються хімічні методи обробки.

На виробничу структуру основних фондів впливає розвиток концентрації, спеціалізації, кооперування і комбінування виробництва, на її впливає також капітальне будівництво. Домагаючись зниження вартості будівництва. наприклад, виробничих будинків, можна зменшити частку пасивних елементів основних фондів у загальної їхньої вартості і тим самим підвищити ефективність витрат, вкладених в основні фонди нового підприємства.

Все це говорить про те, що бізнес і суспільство зацікавлене в підвищенні частки машин і устаткування - найбільше активної частини основних фондів і в зниженні питомої ваги насамперед будинків і господарського інвентарю без збитку для ефективного функціонування виробничого процесу .

Майже кожне підприємство може поліпшити структуру основних виробничих фондів за рахунок підвищення частки виробничого устаткування. Це можливо завдяки більш раціональному розміщенню устаткування усередині цехів, розміщення його на відкритих площадках, де це можливо, а також виносу з виробничих майданів невиробничих служб (складів, контор і т.д.) і розміщення на них додаткової кількості устаткування.

Структуру виробничих основних фондів варто розглядати й у галузевому розрізі. Вона відбиває рівень матеріально-технічної бази виробництва.

Похожие работы

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

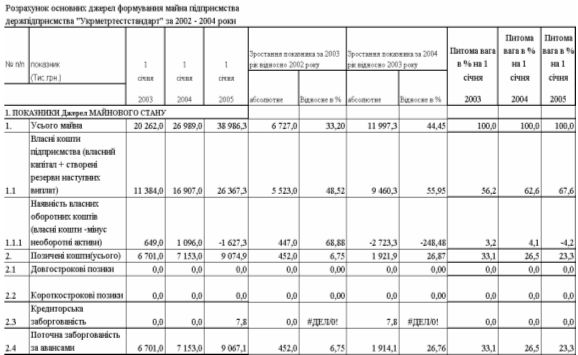

... іал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства. РОЗДІЛ 3 ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ” 3.1 Інноваційний потенціал підприємства як основа його розвитку Комплексною характеристикою спроможності підприємства до ...

... нової продукції, однак статистика свідчить про вкрай низький рівень державного фінансування (1,9%). На сьогодні Держіннофонд реорганізовано в Українську державну інноваційну компанію, покликану стимулювати інноваційну діяльність підприємств. Проте фіксований відсоток відрахувань від валового доходу не може сприяти розробкам нової продукції на підприємстві. Такого роду стимулювання повинне мати ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

0 комментариев