Аналіз операційних оборотних активів підприємства в майбутньому періоді

Економічна сутність основних фондів

Методи оцінки основних фондів

Знос і амортизація основних фондів

Ефективність використання основних засобів на ТОВ "Агропромислова компанія"

Аналіз ефективності використання основних фондів на підприємстві

Шляхи поліпшення використання основних фондів

Шляхи поліпшення використання основних фондів

Навигация

Аналіз операційних оборотних активів підприємства в майбутньому періоді

Особливості ефективності використання основних фондів на підприємствах України: особливості та проблематика

80051

знак

2

таблицы

0

изображений

1. Аналіз операційних оборотних активів підприємства в майбутньому періоді.

Даний аналіз проводиться з метою вивчення динаміки загального їх обсягу і складу, ступеня придатності, інтенсивності оновлення та ефективності використання. На першому етапі аналізу розглядається динаміка загального обсягу операційних оборотних активів підприємства – темпи їх росту порівняно з темпами росту обсягу виробництва і реалізації продукції, обсягу операційних оборотних активів, загальної суми оборотних активів. У процесі цього аналізу вивчається зміна коефіцієнта участі операційних оборотних активів у загальній сумі операційних активів підприємства. Розрахунок цього коефіцієнта здійснюється за формулою:

![]() , де

, де

КУОВА – коефіцієнт участі оборотних активів у загальній сумі операційних активів підприємства;

ОВА – середня вартість операційних оборотних активів підприємства в аналізованому періоді;

ОА – середня сума оборотних активів підприємства в аналізованому періоді.

На другому етапі аналізу вивчається склад операційних оборотних активів підприємства і динаміка їх структури. У процесі цього вивчення розглядається співвідношення основних засобів і нематеріальних активів, що використовуються в операційному процесі підприємства; у складі основних засобів аналізується питома вага рухомих і нерухомих їх видів, які у виробничій діяльності характеризують, відповідно, активну і пасивну їх частини; у складі нематеріальних активів розглядаються окремі їх види.

На третьому етапі аналізу оцінюється стан оборотних активів за ступенем їх зношеності (амортизації). У процесі такої оцінки використовуються наступні основні показники:

1. Коефіцієнт зносу основних засобів розраховується за такою формулою:

![]() , де

, де

КЗоз – коефіцієнт зносу основних засобів;

Зоз – сума зносу основних засобів підприємства на визначену дату;

ПВоз – початкова вартість основних засобів на визначену дату.

2. Коефіцієнт придатності основних засобів. Для його розрахунку використовується така формула:

![]() , де

, де

КПоз – коефіцієнт придатності основних засобів;

ЗВоз – залишкова вартість основних засобів підприємства на визначену дату;

ПВоз – початкова вартість основних засобів підприємства на визначену дату.

На четвертому етапі аналізу визначається термін обороту операційних оборотних активів. Він розраховується за такою формулою:

![]() , де

, де

ПОова – термін обороту операційних оборотних активів, років;

ОВАпв – середньорічна сума усіх операційних оборотних активів, що використовуються підприємством за початковою вартістю;

Зова – середньорічна сума зносу усіх операційних оборотних активів, що використовуються підприємством.

На п’ятому етапі аналізу вивчається інтенсивність відновлення операційних оборотних активів у попередньому періоді. У процесі вивчення використовуються такі основні показники:

1. Коефіцієнт вибуття операційних оборотних активів характеризує частину операційних оборотних активів, що вибувають, у загальній їх сумі і розраховується за формулою:

![]() , де

, де

КВова – коефіцієнт вибуття операційних оборотних активів;

ОВАв – вартість операційних оборотних активів, що вибули у звітному періоді;

ОВАн – вартість операційних оборотних активів на початок звітного періоду.

2. Коефіцієнт вводу в дію нових операційних оборотних активів характеризує частину нововведених операційних оборотних активів у загальній їх сумі і розраховується за формулою:

![]() , де

, де

КВДова – коефіцієнт вводу в дію нових операційних оборотних активів;

ОВАвд – вартість нововведених операційних оборотних активів у звітному періоді;

ОВАк – вартість операційних оборотних активів на кінець звітного періоду.

3. Коефіцієнт відновлення операційних оборотних активів характеризує приріст нових операційних оборотних активів у загальній їх сумі і розраховується за формулою:

![]() , де

, де

КВова – коефіцієнт відновлення операційних оборотних активів;

ОВАвд – вартість нововведених операційних оборотних активів у звітному періоді;

OBAв – вартість операційних оборотних активів, що вибули у звітному періоді;

ОВАк – вартість операційних оборотних активів на кінець звітного періоду.

4. Швидкість відновлення операційних оборотних активів характеризує середній період часу повного відновлення операційних оборотних активів. Розрахунок цього показника здійснюється за формулою:

![]() , де

, де

ШВова – швидкість відновлення операційних оборотних активів, років;

КВДова – коефіцієнт вводу в дію операційних оборотних активів у звітному році (або в середньому за останні роки).

Зазначені показники розраховуються в процесі аналізу не тільки за операційними оборотними активами у цілому, але й у розрізі їх видів – основних засобів і нематеріальних активів. На шостому етапі аналізу оцінюється рівень ефективності використання операційних оборотних активів у звітному періоді. У процесі цієї оцінки використовуються такі основні показники:

1. Коефіцієнт виробничої віддачі операційних оборотних активів характеризує об’єм реалізації продукції (або обсяг її виробництва) у розрахунку на одиницю операційних оборотних активів. Розрахунок даного показника здійснюється за такою формулою:

![]() , де

, де

КВВова – коефіцієнт виробничої віддачі операційних оборотних активів;

ОР – обсяг реалізації продукції (або обсяг її виробництва) у звітному періоді;

ОВА – середня вартість операційних оборотних активів у звітному періоді.

2. Коефіцієнт виробничої ємності операційних оборотних активів характеризує середню вартість операційних оборотних активів, що припадає на одиницю обсягу реалізації продукції (обсягу виробництва). При розрахунку цього показника використовується така формула:

![]() , де

, де

КВЄова – коефіцієнт виробничої ємності операційних оборотних активів;

ОВА – середня вартість операційних активів підприємства у звітному періоді;

ОР – обсяг реалізації продукції (або обсяг її виробництва) у звітному періоді.

Похожие работы

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

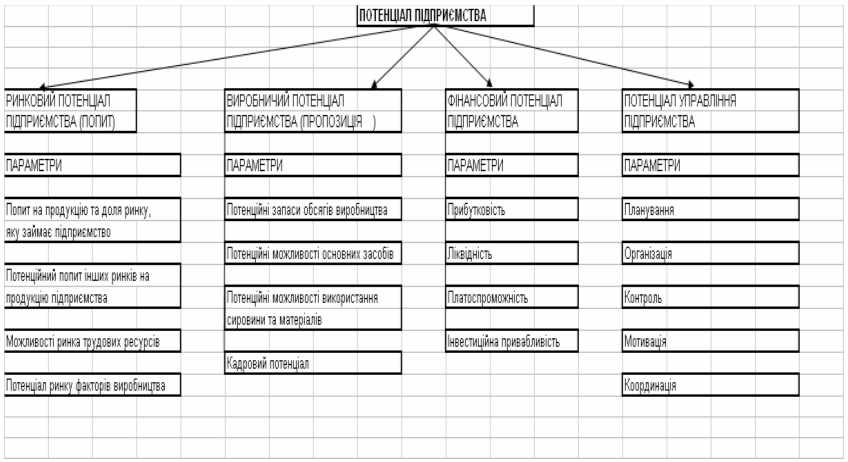

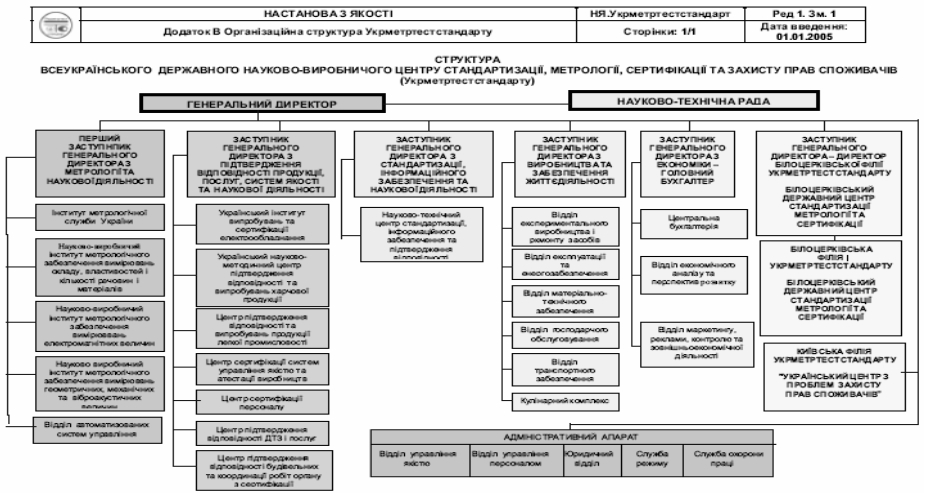

... іал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства. РОЗДІЛ 3 ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ” 3.1 Інноваційний потенціал підприємства як основа його розвитку Комплексною характеристикою спроможності підприємства до ...

... нової продукції, однак статистика свідчить про вкрай низький рівень державного фінансування (1,9%). На сьогодні Держіннофонд реорганізовано в Українську державну інноваційну компанію, покликану стимулювати інноваційну діяльність підприємств. Проте фіксований відсоток відрахувань від валового доходу не може сприяти розробкам нової продукції на підприємстві. Такого роду стимулювання повинне мати ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

0 комментариев