Навигация

Государственная поддержка малого бизнеса

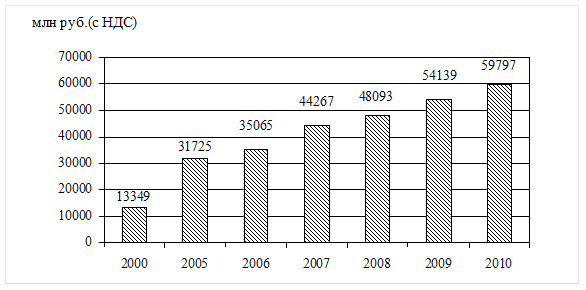

60799

знаков

1

таблица

1

изображение

2.2 Государственная поддержка малого бизнеса

Создание и развитие малых предприятий является важной задачей государства. Оказывая помощь предприятиям малого бизнеса, государство тем самым формирует республиканский и местный товарные рынки, поддерживает предпринимательскую деятельность. Вопрос о помощи малым предприятиям со стороны государства включает в себя два основных направления – организационное и экономическое. Именно в таких формах существует государственная поддержка малого бизнеса в странах с развитой рыночной экономикой. В Российской Федерации образовано Министерство РФ по антимонопольной политике и поддержке предпринимательства, выступающее инициатором решений правительства в пользу малого предпринимательства.[30, c.142]

Основой системы государственной поддержки и развития малого предпринимательства является закон «О государственной поддержке малого предпринимательства в Российской Федерации». Им определены главные направления государственной поддержки и развития малых предприятий, установлены основные формы и методы государственного управления и регулирования деятельности субъектов малого предпринимательства. Ответственность за реализацию этих мероприятий возлагается на вновь созданный Государственный комитет по поддержке и развитию малого предпринимательства.

Закон определяет, что не менее 15% государственных заказов должно в обязательном порядке размещаться на малых предприятиях. Согласно новому закону правительство обязано ежегодно разрабатывать федеральную программу государственной поддержки малого предпринимательства и представлять ее (до утверждения государственного бюджета) на рассмотрение в Государственную Думу. То же самое должно делаться на региональном, отраслевом и муниципальных уровнях. Также создан фонд поддержки малого предпринимательства, средства которого пойдут на выдачу льготных кредитов малым предприятиям.[26]

По налоговому законодательству Российской Федерации малые предприятия могут применять упрощенную систему налогообложения в соответствии с законом «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства», который вступил в силу 29 декабря 1995 года. Упрощенная система налогообложения вводится параллельно с действующими условиями налогообложения и регулирования деятельности субъектов малого бизнеса, не заменяя их. Эта система предусматривает один налог вместо совокупности федеральных, региональных и местных. При этом сохраняется действующий порядок уплаты таможенных платежей, госпошлины, налога на приобретение автотранспорта, лицензионных сборов и отчислений в государственные социальные внебюджетные формы.

Особенностью налогообложения малых предприятий является и то, что они имеют дополнительные льготы по налогообложению по сравнению с другими коммерческими организациями.

Для всех малых предприятий установлены следующие дополнительные льготы:

· в первые 2 года работы малые предприятия освобождаются от уплаты налога на прибыль при условии, что выручка от реализации превышает 70%, а доля государственной, муниципальной собственности и собственности общественных организаций в их уставном капитале составляет не более 25%;

· в третий и четвертый год работы эти предприятия уплачивают налог на прибыль в размере, соответственно, 25% и 50% от основной ставки, если выручка от перечисленных видов деятельности составляет 90% от общей суммы выручки реализованной ими продукции;

· при определении налогооблагаемой прибыли исключается прибыль, направляемая на финансирование капитальных вложений, на погашение кредитов банка, на проведение научно-исследовательских и опытно-инструкторских работ;

· освобождаются от уплаты авансовых взносов на прибыль;

· суммы налогов на добавочную стоимость, уплаченные при приобретении основных средств и нематериальных активов, вычитаются в полном объеме при вводе в эксплуатацию основных средств и принятии на учет нематериальных активов;

· разрешалось в первый год эксплуатации (а с июня 1995 года – в течение всего срока деятельности предприятия) списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных фондов со сроком службы свыше трех лет;

· Федеральный фонд поддержки малого предпринимательства, созданный на базе Фонда поддержки предпринимательства и развития конкуренции при ГАК России, может выдавать гарантии банку на возврат кредита, при этом Фонд может и сам выдавать кредиты;

· малые предприятия представляют статистическую и бухгалтерскую отчетность в упрощенном порядке и не чаще одного раза в квартал.[30, c.144]

Кредитная поддержка малых предприятий в России нормативно определена Указом Президента «О первоочередных мерах государственной поддержки малых предприятий в Российской Федерации» от 4 апреля 1996 года, предусматривающим ее следующие механизмы:

· выделение государственных льготных инвестиционных кредитов;

· формирование механизма гарантий федеральным и региональными фондами поддержки малых предприятий;

· компенсация коммерческим и кредитным организациям недополученных доходов при кредитовании субъектов малого предпринимательства на льготных условиях;

· снижение в полтора раза ставки налога на прибыль коммерческим банкам, предоставляющим малым предприятиям не менее 50% общей суммы кредитов и др.

В Республике Татарстан также создаются привлекательные условия для развития предпринимательства. Принята программа поддержки малого предпринимательства на 2005 – 2010 гг. Ее цель – удвоение доли малого предпринимательства в валовом региональном продукте Республики Татарстан к 2010г. Активно формируется технопарковая сеть. В ноябре 2002 года Постановлением Кабинета Министров Республики Татарстан создано ОАО «Инновационно - производственный технопарк «Идея». В мае 2004 года в соответствии с Постановлением Кабинета Министров Республики Татарстан состоялось открытие Камского индустриального парка «Мастер» в Набережных Челнах. В Лениногорске начало работать ООО «Инновационно - производственный технопарк «Идея – Юго - Восток». [ с.5] Для предприятий, _иценззующих инвестиционные проекты в соответствии с договорами об осуществлении инвестиционной деятельности, предусмотрено снижение ставки налога на прибыль (в части зачисления в республиканский бюджет до 13,5% налога на имущество (до 0,1% на вновь созданное имущество). Набирает обороты практика предоставления государственных гарантий по заимствованиям субъектов малого предпринимательства, субсидий на погашение процентной ставки по кредитам коммерческих банков. В целях поддержки инвестиционной привлекательности малого бизнеса созданы инвестиционно – венчурный и стабилизационный залогово – страховой фонды Республики Татарстан.

Важно, чтобы создаваемые благоприятные условия для развития предпринимательства на федеральном, региональном и уровне местного самоуправления были четко взаимосвязаны и согласованы. Только комплексный подход позволяет выстроить эффективно действующую систему государственного мотивирования и поддержки предпринимательской активности.[ ]

Похожие работы

... муниципальных органов власти. Это является проблемой не только Нижнекамского муниципального района, но и многих других муниципалитетов России. 3. Пути и направления развития поддержки малого бизнеса в муниципальном образовании 3.1 Отечественный опыт поддержки малого бизнеса на примере Иркутской области В 2006 году на территории Иркутской области действовало 10440 малых предприятий. В ...

... 2.1 Отрасли рыночной специализации 2.1.1 Основные показатели деятельности промышленности Республика Татарстан - одна из наиболее развитых в экономическом отношении республик в Российской Федерации. В последние годы Республика Татарстан стабильно занимает: -1 место в Приволжском федеральном округе по объему валового регионального продукта на душу населения (2006 год) (14 место в России); ...

... на прибыль составляет 24%, выплачивается с 3 по 5 год от момента получения прибыли в размере 50%, а далее в полном объеме [30]. Определить роль и место совместных предприятий в нефтехимическом комплексе РФ целесообразно на примере совместного предприятия ТНК-ВР и ОАО «СИБУР Холдинг». ТНК-ВР – вертикально интегрированная нефтяная компания, в портфеле которой ряд добывающих, перерабатывающих и ...

... рынках, особенно в развивающихся странах Дальнего Востока, прежде всего в Китае, Индии, на Ближнем Востоке. Однако современная внешняя среда представляет для химической и нефтехимической промышленности Республики Татарстан и значительное число "угроз". В частности, продолжается рост стоимости услуг естественных монополий в России; сохраняется нестабильность ценовой ситуации на нефтяных и ...

0 комментариев