Навигация

3. Життєвий цикл проекту

Проект існує протягом певного періоду часу, що розпочинається при формуванні мети проекту та закінчується реалізацією проекту, цей проміжок часу називається життєвий цикл проекту.

Протягом ЖЦП грошові кошти рухаються таким чином, що проходять 5 стадій:

- стадія зародження проекту;

- початок експлуатації;

- швидке зростання;

- стабільне функціонування;

- затвердження проекту.

Функції керівника проекту:

¨ вибір – обравши проект А, керівник відмовляється від вигод, які міг принести проект Б. при цьому значна кількість ресурсів вже задіяна, і не може бути використана іншим чином;

¨ планування – здійснюється протягом всього ЖЦП. На початку завжди є попередній план, який постійно змінюється, вдосконалюється і деталізується;

¨ здійснення (організація) – серцевина проекту. Точна форма здійснення проекту залежить від галузі;

¨ контроль – постійна функція. Керівник повинен контролювати досить малі відхилення від запланованих показників. Прийнятий діапазон відхилення повинен бути запланований з початку (20%);

¨ оцінка – як і контроль є важливою функцією зворотнього зв’язку, але відрізняється від нього:

- контроль передбачає постійне прослідковування просування проекту, а оцінка базується на підведенні проміжних чи кінцевих підсумків;

- контроль сфокусований на деталях проекту, а оцінка – на загальній картині;

- контроль здійснює керівник проекту, а оцінку – незалежний експерт.

¨ оцінка – об’єктивне, періодичне підведення підсумків для визначення ступеню досягнення мети;

¨ завершення проекту.

Поділ життєвого циклу проекту на фази і стадії.

Поділ ЖЦП на етапи не є однозначно визначеним. Він залежить від того, хто здійснює аналіз проекту і з якою метою. Основним принципом поділу ЖЦП на складові є визначення так званих ключових точок, які дозволяють відслідковувати та контролювати просування проекту.

Традиційно ЖЦ інвестиційного проекту поділяють на фази:

- передінвестиційна;

- інвестиційна;

- експлуатаційна (виробнича).

Зміст цих основних фаз розкривають стадії та етапи на які вони розрізняються:

- передінвестиційна фаза містить такі стадії та етапи:

¨ перед ідентифікація;

¨ ідентифікація (етапи):

o мікроаналіз;

o мікроаналіз;

¨ підготовка проекту (етапи):

o розробка та експертиза;

o детальне проектування.

- стадії інвестиційної фази:

¨ підготовка і проведення тендерів;

¨ будівництво;

¨ введення в експлуатацію;

- стадії виробничої фази:

¨ виробнича експлуатація;

¨ заміна та оновлення;

¨ розширення та інновація;

¨ завершення проекту.

З точки зору фінансових інститутів ЖЦП поділяють на наступні стадії:

¨ ідентифікація проекту – охоплює період від виникнення ідеї проекту, аналізу можливостей його реалізації та завершується попереднім техніко-економічним обґрунтуванням (ТЕО). Виділення попереднього ТЕО є важливим з метою економії коштів за результатом такого ТЕО приймають такі рішення:

- проект не доцільний;

- проект доцільний;

- проект потребує додаткових досліджень.

¨ розробка проекту;

¨ оцінка проекту;

¨ підписання всіх необхідних документів;

¨ здійснення проекту;

¨ експлуатація проекту та проведення підсумків.

4. Грошові потоки та їх роль в проектному аналізі.

Поняття грошового потоку.

Грошовий потік підприємства являє собою сукупність розподілених у часі надходжень і витрат коштів, які генеруються його господарською діяльністю.

Сутність грошового потоку визначається такими положеннями:

- грошові потоки обслуговують здійснення господарської діяльності у всіх її потоках;

- ефективне управління грошовими потоками забезпечує фінансову рівновагу підприємства;

- раціональне формування грошових потоків сприяє підвищенню ритмічності здійснення операційної діяльності підприємства;

- грошові потоки забезпечують стратегічний розвиток підприємства;

- грошові потоки впливають на оборотність капіталу підприємства;

- управління грошовими потоками дозволяє підприємству отримати додатковий прибуток.

Класифікація грошових потоків.

Для ефективного управління грошовими потоками їх розрізняють:

- для підприємства вцілому;

- за структурними підрозділами (з метою виділити цей підрозділ як самостійний об’єкт управління);

- грошові потоки по окремих господарських операціях (це первинний об’єкт управління).

Всі ці види грошових потоків розрізняють:

1) за видами господарської діяльності:

¨ від операційної діяльності;

¨ від інвестиційної діяльності;

¨ від фінансової діяльності;

2) за напрямом руху:

¨ позитивний – грошовий приплив;

¨ негативний – грошовий відплив;

3) за методом обрахунку:

¨ валовий – це вся сума коштів, яка була задіяна в господарській діяльності;

¨ чистий – це різниця між позитивним і негативним грошовими потоками;

4) за рівнем достатності:

¨ надлишковий;

¨ дефіцитний;

5) за безперервністю формування:

¨ дискретні – ті, що виникають рідко, одноразово;

¨ регулярні:

- з рівномірними часовими інтервалами (ЗП);

- з нерівномірними часовими інтервалами (виручка).

У фінансовому менеджменті розглядають різні підходи до розрахунку грошових потоків. Стосовно проектів розглядають традиційний грошовий потік.

Принципи та цілі управління грошовими потоками.

Грошовий потік, який забезпечується проектом використовують при оцінці його ефективності. Для підприємства (В-С) вигоди-затрати ототожнюються з поняттям традиційного грошового потоку.

ГП = чистий прибуток + неявні надходження

До неявних надходжень відносять:

- амортизаційні відрахування;

- зміна потреби в оборотних коштах;

- залишкова вартість основних фондів при реалізації проекту.

Найважливішою складовою є амортизація. Вона є найбільшою статтею витрат, зменшує на додаткові зобов’язання. Готівкові кошти не залишають підприємство. Тому управляти грошовими потоками можна за рахунок зміни амортизаційних відрахувань.

При управлінні грошовими потоками треба дотримуватись принципів:

- принцип інформативної вірогідності;

- принцип забезпечення збалансованості;

- принцип забезпечення ефективності;

- принцип забезпечення ліквідності.

Похожие работы

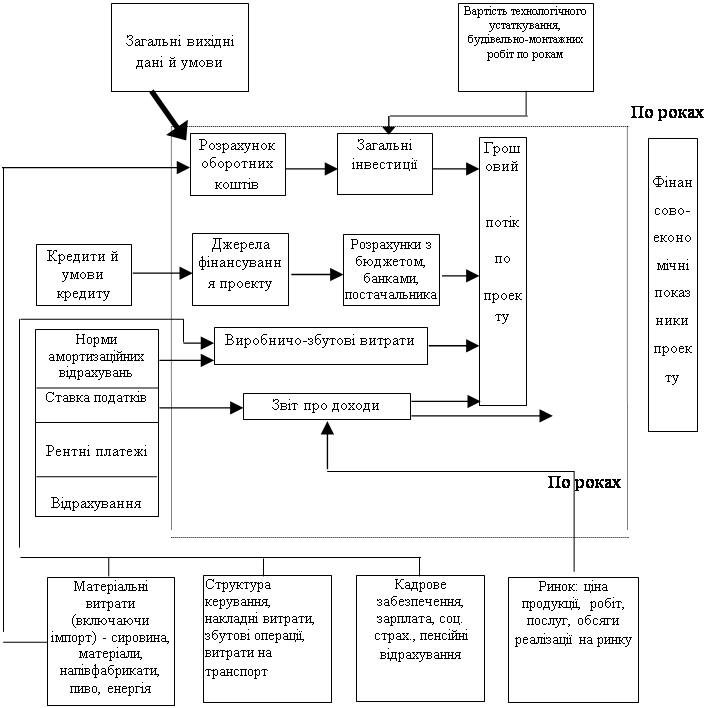

... надходжень, відрахувань у позабюджетні фонди. Схема 1. Блок-схема організації проекту розвитку ВАТ „Бердичівський пивоварний завод” по роках реалізації інвестиційного проекту 3.Функціональні аспекти аналізу привабливості господарської діяльності підприємства. 3.1 Маркетинговий аналіз діяльності підприємства. Мета маркетингового анал ...

... втрачена вигода від використання обмежених ресурсів для досягнення однієї мети замість іншого, найкращого з тих, що лишилися, варіанта їх застосування. Концепція альтернативної вартості є ключовою в проектному аналізі. Класифікаційні ознаки витрат: - можливість відображення у бухгалтерській звітності (бухгалтерські та економічні); - ступінь динамічності витрат залежно від ...

... в економіці, крім того цінність національної валюти може бути занижена або завищена. 4. Можливість втручання держави щодо контролю та встановлення цін. Концепція альтернативної вартості є базовим принципом проектного аналізу, за яким альтернативна вартість ресурсу, залученого до проекту, визначається вартістю, яку він міг би мати за умови використання найкращим з альтернативних варіантів. Тому ...

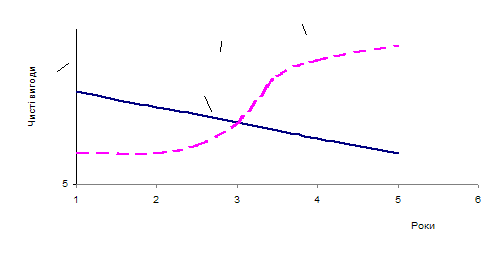

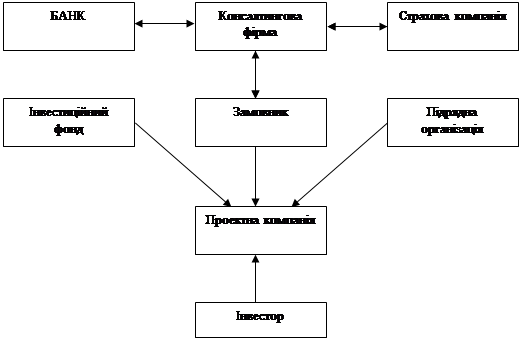

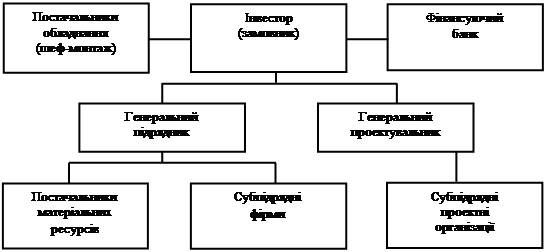

... порівняльний аналіз зведених даних на графіках рис.2.1 - 2.2, варіант №2 проектного інвестування є найбільш економічно ефективний. Розділ ІІІ. Перспективи розвитку проектного фінансування 3.1 Методи проектного фінансування в іноземній практиці Досвід країн із розвиненою ринковою економікою системи свідчить про високу перспективність такого напрямку співпраці між великими комерційни-ми ...

0 комментариев