Навигация

Определение факторов риска банкротства на основе оценки показателей финансового состояния

61687

знаков

5

таблиц

0

изображений

Институт управления и бизнеса

Курсовая работа

По дисциплине ”Финансовая среда предпринимательства и предпринимательские риски”

На тему: Определение факторов риска банкротства на основе оценки показателей финансового состояния

Выполнил:

студент___________________

экономического факультета

группы___________________

ФИО _____________________

Проверил:

Преподаватель: Дроздова

Наталья Николаевна

2009 год.

Содержание

Введение

1.Определение факторов риска банкротства

1.1 Понятия и признаки банкротства

1.2 Причины и виды банкротства

1.3 Процедура банкротства

2. Анализ финансового состояния

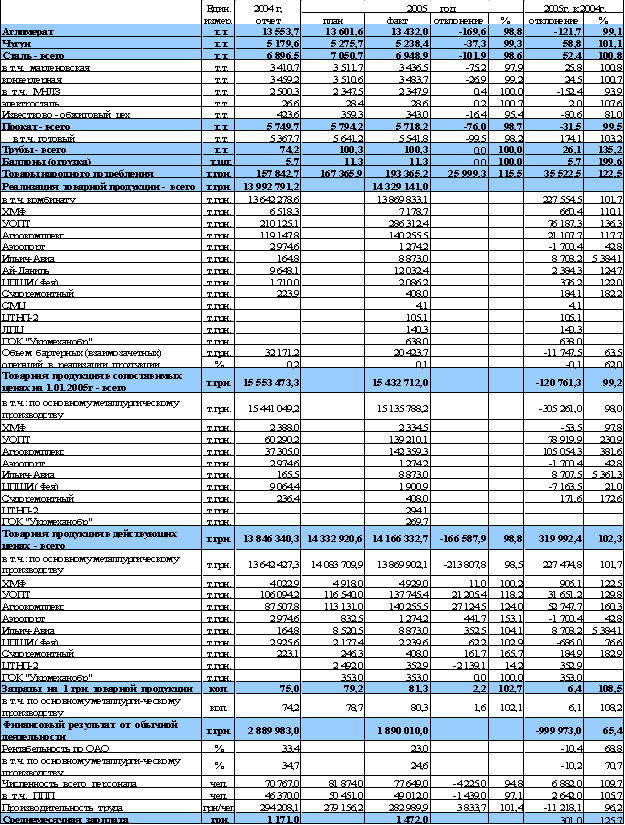

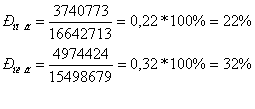

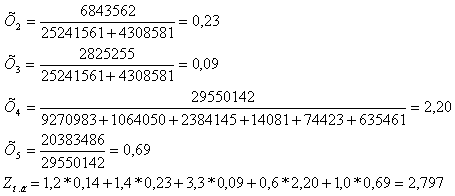

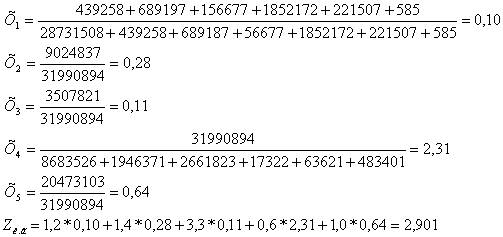

2.1 Анализ финансового состояния ОАО ”Х”

2.2 Анализ ликвидности

Заключение

Список литературы

Введение

Актуальность исследования факторов, влияющих на финансовую состоятельность предприятий, причины и процедуры банкротства обусловлена тем, что в настоящее время российская экономика находится под воздействием ряда негативных моментов: кризис во всей мировой экономике привёл к кризису неплатежей, так же негативным моментом является неэффективность управления, изношенное оборудование. Отсутствие инвестиционных вливаний в экономику ставит под вопрос само существование ряда предприятий. В настоящее время подъему многих, даже перспективных, предприятий препятствует огромная кредиторская задолженность перед поставщиками, бюджетом, трудовым коллективом. Ни один инвестор не будет вкладывать средства, зная, что его деньги пойдут на погашение долгов предприятия. Некоторое улучшение, наблюдаемое в отечественной промышленности по объемным показателям, пока не сопровождается заметным улучшением платежной дисциплины. Размеры просроченной кредиторской задолженности продолжают увеличиваться.

Банкротство как механизм оздоровления экономики давно уже стало одним из основных инструментов западного рынка. Банкротство, безусловно, радикальная мера. Это последняя возможность сохранить то или иное предприятие от окончательного развала благодаря передаче управления неплатежеспособным предприятием от неэффективного собственника более эффективному.

Банкротство является результатом развития кризисного состояния предприятия. Современные экономические проблемы имеют специфические формы проявления. Одна из них - банкротство, неизбежное явление рыночного пространства, которое используется в качестве рыночного инструмента перераспределения капитала и отражает объективные процессы структурной перестройки национальной экономики.

Переход России к рыночной экономике обусловил появление в сферах политики и экономики новых организационных формирований и понятий. Смена одной формы общественного развития и управление государства другой, даже более прогрессивной, всегда болезнен и отличается нестабильностью, прежде всего в экономике.

Помимо существующих казённых предприятий, государственных и муниципальных учреждений существуют структуры частной формы собственности: открытые и закрытые акционерные общества, товарищества, холдинги и т.д. К привычным понятиям добавились новые: рынок и борьба за него, конкуренция, выживание в сфере бизнеса и, как следствие, угроза банкротства предприятий и вероятность их ликвидации.

Федеральный закон «О несостоятельности ( банкротстве ) от 26 октября 2002 г. № 127-ФЗ, вступил в силу 2 декабря 2002 г., устанавливает основания для признания должника несостоятельным, регулирует порядок и условия осуществления мер по предупреждению несостоятельности, а также порядок и условия проведения процедуры банкротства. Кроме того, Закон предусматривает возможность исполнения обязательств должника перед кредиторами на любой стадии процедуры банкротства. Основная цель Закона – установление нормальной платёжной дисциплины и нового баланса взаимоотношений всех участников процесса банкротства. В частности он расширяет круг юридических лиц, которые могут быть признаны банкротами, уточняет порядок начала процедуры банкротства, а также вводит финансовое обеспечение последствий деятельности арбитражного управляющего, в том числе путём страхования ответственности. Закон предусматривает расширение прав государства, как собственника имущества должника – унитарного предприятия, усовершенствование порядка заключения мирового соглашения. Закон не преследует цели обязательной ликвидации предприятия при наличии признаков банкротства. Если имеются возможности оздоровить деятельность предприятия с целью предотвращения его ликвидации, предусматриваются специальные реорганизованные процедуры, а также вводится новая процедура – финансового оздоровления.1

Цель данной курсовой работы – является изучение института банкротства (понятия, признаки, причины), анализ финансовое состояние предприятия, проблемы банкротства российских предприятий, причины возникновения неплатежеспособности.

Определить роль и место банкротства в рыночной экономике. Выявить механизм вступления предприятия, осуществляющего коммерческую деятельность в денежные отношения с налоговыми органами, банками, поставщиками и потребителями и т.д.

Предложить меры по финансовому оздоровлению предприятия. Рассмотреть цель антикризисной инвестиционной стратегии на уровне государства. В работе использовались данные бухгалтерской отчетности действующего предприятия ОАО «Х». Данное предприятие работает в сфере легкой промышленности. Ему характерен весь спектр финансовых проблем. На базе этого предприятия в работе был проведен анализ финансовой устойчивости, а также рассмотрены пути возможного финансового оздоровления предприятий данной отрасли.

1 Антикризисное управление: учебник для студентов вузов, обучающихся по экономическим специальностям/(Э.М.Котротков, О.Н. Александрова, А.А. Беляева и др.), 2007. – 618, (1) с.

Глава 1. Определение факторов риска банкротства

1.1 Понятие и признаки банкротства

Определение банкротства дается в ст.2 ФЗ «О несостоятельности (банкротстве)» 2002 года: несостоятельность (банкротство) — признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (далее — банкротство).1

Законодательство о банкротстве состоит из множества законов и различного рода подзаконных актов. Основным из них является Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 18.07.2006) "О несостоятельности (банкротстве)". В современной России это уже 3-ей закон о банкротстве. Предыдущие датированы соответственно 1992 и 1998 годами. Как мы видим, законодательство о банкротстве очень динамично, оно пытается успеть за быстро развивающимися экономическими отношениями. Поэтому в своей деятельности важно отслеживать изменения законодательства.

Закон "О несостоятельности (банкротстве)" в ст.3, 6 и 7 выделяет обстоятельства, достаточные для инициирования процесса о банкротстве:

1. Наличие признаков банкротства: юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или), обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

1 Федеральный Закон РФ «О несостоятельности (банкротстве)» от 26.10. 2002 г. № 127-ФЗ.

2. Размер требований: дело о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику - юридическому лицу в совокупности составляют не менее ста тысяч рублей

3. Обязательное обращение к должнику в обычном порядке и неудачное проведение исполнительного производства.

Право на обращение в арбитражный суд возникает у конкурсного кредитора, уполномоченного органа по денежным обязательствам по истечении тридцати дней с момента направления (предъявления к исполнению) исполнительного документа в службу судебных приставов и его копии должнику.

Некоторые ученые справедливо отмечают, что основным предметом правового регулирования института банкротства являются именно отношения между кредиторами должника. Объяснить это можно тем, что при вероятной неспособности должника рассчитаться со всеми требованиями интересы кредиторов пересекаются – то есть, проще говоря, если один кредитор получит больше, то другой получит меньше.

В соответствие со т.2 закона о банкротстве кредиторы — лица, имеющие по отношению к должнику права требования по денежным обязательствам и иным обязательствам, об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих по трудовому договору.

Принято классифицировать кредиторов по следующим основаниям:

- в зависимости от характера требований (денежные и неденежные кредиторы);

- в зависимости от субъекта, инициирующего конкурс (заявители и не являющиеся заявителями кредиторы);

- в зависимости от статуса в процессе (конкурсные и неконкурсные кредиторы);

- в зависимости от суммы требований (крупные и мелкие кредиторы);

- в зависимости от определенности требований (установленные и неустановленные кредиторы);

- в зависимости от наступления срока исполнения требования кредитора (действительные и недействительные кредиторы);

- в зависимости от порядка удовлетворения требований (очередные и внеочередные кредиторы).

Одной из наиболее важных, на мой взгляд, является классификация кредиторов на конкурсных и неконкурсных.

Законодателем вводится понятие конкурсного кредитора (ст.2) — кредиторы по денежным обязательствам, за исключением уполномоченных органов, граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, морального вреда, имеет обязательства по выплате вознаграждения по авторским договорам, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия.

В отличие от иных кредиторов конкурсные кредиторы наделены законодателем большим объемом правомочий. Это выражается, во-первых, в том, что только конкурсные кредиторы являются лицами, участвующими в деле о банкротстве (ст. 34 Закона о банкротстве 2002 г.); во-вторых, только конкурсные кредиторы имеют право обращаться в арбитражный суд с заявлением о признании должника банкротом (ст. 7); в-третьих, участниками собрания кредиторов с правом голоса являются только конкурсные кредиторы (ст. 12).

Также важной является классификация кредиторов в зависимости от принадлежности к той или иной очереди в рамках порядка расчета с кредиторами. Эта очередность установлена п.4 ст.134 Закона «О несостоятельности (банкротстве)»:

— в первую очередь производятся расчеты по требованиям граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей, а также компенсация морального вреда;

— во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений по авторским договорам;

— в третью очередь производятся расчеты с другими кредиторами.

Также выделяются внеочередные кредиторы, это:

судебные расходы должника, в том числе расходы на опубликование сообщений, расходы, связанные с выплатой вознаграждения арбитражному управляющему, реестродержателю;

текущие коммунальные и эксплуатационные платежи, необходимые для осуществления деятельности должника

требования кредиторов, возникшие в период после принятия арбитражным судом заявления о признании должника банкротом и до признания должника банкротом, а также требования кредиторов по денежным обязательствам, возникшие в ходе конкурсного производства, если иное не предусмотрено настоящим Федеральным законом;

задолженность по заработной плате, возникшая после принятия арбитражным судом заявления о признании должника банкротом, и по оплате труда работников должника, начисленная за период конкурсного производства;

иные связанные с проведением конкурсного производства расходы.

В случае если прекращение деятельности организации должника или ее структурных подразделений может повлечь за собой техногенные и (или) экологические катастрофы либо гибель людей, вне очереди также погашаются расходы на проведение мероприятий по недопущению возникновения указанных последствий.

В п.2 ст.4 Закон «О несостоятельности (банкротстве)» говорится о том, то для определения признаков банкротства должника учитываются размер денежных обязательств и обязательных платежей.

В соответствие с ст.2 под денежным обязательством понимается обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и (или) иному предусмотренному Гражданским кодексом Российской Федерации основанию. То есть речь идет именно об обязательстве частного характера.

В соответствие с ст.2 под обязательными платежами понимаются налоги, сборы и иные обязательные взносы в бюджет соответствующего уровня и государственные внебюджетные фонды в порядке и на условиях, которые определяются законодательством Российской Федерации.

В соответствие с ч.2 ст.4 Закона «О несостоятельности (банкротстве)» подлежащие применению за неисполнение или ненадлежащее исполнение обязательства неустойки (штрафы, пени), проценты за просрочку платежа, убытки, подлежащие возмещению за неисполнение обязательства, а также иные имущественные и (или) финансовые санкции, в том числе за неисполнение обязанности по уплате обязательных платежей, не учитываются при определении наличия признаков банкротства должника.

То есть учитываются обязательства «в чистом виде», не обросшие новыми долгами, связанными с их неисполнением.

1.2 Причины и виды банкротства

Виды банкротства

Банкротство предопределено самой сущностью рыночных отношений, которые сопряжены с неопределенностью достижения конечных результатов и риском потерь.

Можно выделить следующие виды несостоятельности хозяйствующего субъекта:

«несчастная», т.е. не по собственной вине, а вследствие непредвиденных обстоятельств (стихийные бедствия, военные действия, политическая нестабильность общества, кризис в стране, общий спад производства, банкротство должников и другие внешние факторы). В этом случае государство должно оказывать помощь предприятиям по выходу из кризисной ситуации;

«ложная» (корыстная) в результате умышленного сокрытия собственного имущества с целью избежание уплаты долгов кредиторам. Злоумышленное банкротство уголовно наказуемо;

«неосторожная» вследствие неэффективной работы, осуществления рискованных операций. «Неосторожное» банкротство наступает, как правило, постепенно. Для того чтобы вовремя предугадать и предотвратить его, необходимо систематически проводить анализ финансового состояния, который позволит обнаружить его «болевые» точки и принять конкретные меры по финансовому оздоровлению экономики предприятия.

Причины банкротства предприятия

Можно выделить следующие основные причины возникновения кризисных ситуаций на предприятиях:

влияние внешних факторов макросреды, которые не зависят от предприятия или на которые предприятие может повлиять в незначительной степени. Внешние факторы можно разделить на:

Экономические: кризисное состояние экономики страны, общий спад производства, инфляция, нестабильность финансовой системы, рост цен на ресурсы, изменение конъюнктуры рынка, неплатежеспособность и банкротство партнеров. Одной из причин несостоятельности субъектов хозяйствования может быть неправильная фискальная политика государства. Высокий уровень налогообложения может оказаться непосильным для предприятия.

Политические: политическая нестабильность общества, внешнеэкономическая политика государства, разрыв экономических связей, потеря рынков сбыта, изменение условий экспорта и импорта, несовершенство законодательства в области хозяйственного права, антимонопольной политики, предпринимательской деятельности и прочих проявлений регулирующей функции государства.

Усиление международной конкуренции в связи с развитием научно-технического прогресса.

Научно-технические прорывы, приводящие к смене потребительских предпочтений

Демографические: численность, состав народонаселения, уровень благосостояния народа, культурный уклад общества, определяющие размер и структуру потребностей, и платежеспособный спрос населения на те или другие виды товаров и услуг.

Неэффективное управление внутренними факторами микросреды предприятия. К внутренним факторам можно отнести следующие:

1. Дефицит собственного оборотного капитала как следствие неэффективной производственно-коммерческой деятельности или неэффективной инвестиционной политики.

2.Низкий уровень техники, технологии и организации производства.

3. Снижение эффективности использования производственных ресурсов предприятия, его производственной мощности и как результат высокий уровень себестоимости, убытки.

4. Создание сверхнормативных остатков незавершенного строительства, незавершенного производства, производственных запасов, готовой продукции, в связи, с чем происходит затоваривание, замедляется оборачиваемость капитала и образуется его дефицит. Это заставляет предприятие залезать в долги и может быть причиной его банкротства.

5. Плохая клиентура предприятия, которая платит с опозданием или не платит вовсе по причине банкротства, что вынуждает предприятие самому залезать в долги. Так зарождается цепное банкротство.

6. Отсутствие сбыта из-за низкого уровня организации маркетинговой деятельности по изучению рынков сбыта продукции, формированию портфеля заказов, повышению качества и конкурентоспособности продукции, выработке ценовой политики.

7. Привлечение заемных средств в оборот предприятия на невыгодных условиях, что ведет к увеличению финансовых расходов, снижению рентабельности хозяйственной деятельности и способности к самофинансированию.

8. Быстрое и неконтролируемое расширение хозяйственной деятельности, в результате чего запасы, затраты и дебиторская задолженность растут быстрее объема продаж. Отсюда появляется потребность в привлечении краткосрочных заемных средств, которые могут превысить чистые оборотные активы (собственный оборотный капитал). В результате предприятие попадает под контроль банков и других кредиторов и может подвергнуться угрозе банкротства.

использование предприятием стратегии, которая не адаптирована к внешним факторам макросреды;

разбалансированность экономического механизма воспроизводства капитала предприятия;

снижение рентабельности продукции.

1.3 Процедуры банкротства

Можно дать общее понятие процедур банкротства как определенных стадий развития отношений банкротства.

Закон о банкротстве в ст.27 дает перечень применяемых процедур:

При рассмотрении дела о банкротстве должника - юридического лица применяются следующие процедуры банкротства:

1. наблюдение;

2.финансовое оздоровление;

3. внешнее управление;

4. конкурсное производство;

5.мировое соглашение.

Далее я подробнее остановлюсь на каждой из них, выделив основные последствия их введения:

Наблюдение

Наблюдение — процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов.

Последствия вынесения арбитражным судом определения о введении наблюдения

С момента вынесения арбитражным судом определения о введении наблюдения наступают следующие последствия:

требования кредиторов по денежным обязательствам и об уплате обязательных платежей, срок исполнения по которым наступил на дату введения наблюдения, могут быть предъявлены к должнику только с соблюдением установленного настоящим Федеральным законом порядка предъявления требований к должнику;

приостанавливается исполнение исполнительных документов по имущественным взысканиям, в том числе снимаются аресты на имущество должника и иные ограничения в части распоряжения имуществом должника, наложенные в ходе исполнительного производства. За исключением исполнительных документов, выданных на основании вступивших в законную силу до даты введения наблюдения судебных актов о взыскании задолженности по заработной плате, выплате вознаграждения по авторским договорам, об истребовании имущества из чужого незаконного владения, о возмещении вреда, причиненного жизни или здоровью, и о возмещении морального вреда. Основанием для приостановления исполнения исполнительных документов является определение арбитражного суда о введении наблюдения;

запрещаются удовлетворение требований учредителя (участника) должника о выделе доли (пая) в имуществе должника в связи с выходом из состава его учредителей (участников), выкуп должником размещенных акций или выплата действительной стоимости доли (пая);

запрещается выплата дивидендов и иных платежей по эмиссионным ценным бумагам.

Финансовое оздоровление

Финансовое оздоровление — процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности.

Последствия введения финансового оздоровления (ст.81)

С момента вынесения арбитражным судом определения о введении финансового оздоровления наступают следующие последствия:

требования кредиторов по денежным обязательствам и об уплате обязательных платежей, срок исполнения которых наступил на дату введения финансового оздоровления, могут быть предъявлены к должнику только с соблюдением порядка предъявления требований к должнику, установленного настоящим Федеральным законом;

отменяются ранее принятые меры по обеспечению требований кредиторов;

аресты на имущество должника и иные ограничения должника в части распоряжения принадлежащим ему имуществом могут быть наложены исключительно в рамках процесса о банкротстве;

приостанавливается исполнение исполнительных документов по имущественным взысканиям, за исключением исполнения исполнительных документов, выданных на основании вступивших в законную силу до даты введения финансового оздоровления решений о взыскании задолженности по заработной плате, выплате вознаграждений по авторским договорам. Об истребовании имущества из чужого незаконного владения, о возмещении вреда, причиненного жизни или здоровью, и возмещении морального вреда;

запрещается удовлетворение требований учредителя (участника) должника о выделе доли (пая) в имуществе должника в связи с выходом из состава его учредителей (участников), выкуп должником размещенных акций или выплата действительной стоимости доли (пая);

запрещается выплата дивидендов и иных платежей по эмиссионным ценным бумагам;

не начисляются неустойки (штрафы, пени), подлежащие уплате проценты и иные финансовые санкции за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, возникших до даты введения финансового оздоровления.

Внешнее управление

Внешнее управление - процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности.

Последствия введения внешнего управления

С момента введения внешнего управления:

прекращаются полномочия руководителя должника, управление делами должника возлагается на внешнего управляющего;

внешний управляющий вправе издать приказ об увольнении руководителя должника или предложить руководителю должника перейти на другую работу в порядке и на условиях, которые установлены трудовым законодательством;

прекращаются полномочия органов управления должника и собственника имущества должника - унитарного предприятия, полномочия руководителя должника и иных органов управления должника переходят к внешнему управляющему

отменяются ранее принятые меры по обеспечению требований кредиторов;

аресты на имущество должника и иные ограничения должника в части распоряжения принадлежащим ему имуществом могут быть наложены исключительно в рамках процесса о банкротстве;

вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам и об уплате обязательных платежей, за исключением случаев, предусмотренных законом о банкротстве.

Конкурсное производство

Конкурсное производство - процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов.

Последствия открытия конкурсного производства (ст.126)

С момента принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства:

—срок исполнения возникших до открытия конкурсного производства денежных обязательств и уплаты обязательных платежей должника считается наступившим;

— прекращается начисление неустоек (штрафов, пеней), процентов и иных финансовых санкций по всем видам задолженности должника;

— сведения о финансовом состоянии должника прекращают относиться к сведениям, признанным конфиденциальными или составляющим коммерческую тайну;

— совершение сделок, связанных с отчуждением имущества должника или влекущих за собой передачу его имущества третьим лицам в пользование, допускается исключительно в порядке, установленном настоящей главой;

— прекращается исполнение по исполнительным документам, в том числе по исполнительным документам, исполнявшимся в ходе ранее введенных процедур банкротства, если иное не предусмотрено настоящим Федеральным законом;

— все требования кредиторов по денежным обязательствам, об уплате обязательных платежей, иные имущественные требования, за исключением требований о признании права собственности, о взыскании морального вреда, об истребовании имущества из чужого незаконного владения, о признании недействительными ничтожных сделок и о применении последствий их недействительности. А также текущие обязательства, указанные в пункте 1 статьи 134 настоящего Федерального закона, могут быть предъявлены только в ходе конкурсного производства;

— исполнение обязательств должника осуществляется в случаях и в порядке, которые установлены настоящей главой.

Мировое соглашение

Мировое соглашение - процедура банкротства, применяемая на любой стадии рассмотрения дела о банкротстве в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами.

Общие положения о заключении мирового соглашения:

На любой стадии рассмотрения арбитражным судом дела о банкротстве должник, его конкурсные кредиторы и уполномоченные органы вправе заключить мировое соглашение.

Решение о заключении мирового соглашения со стороны конкурсных кредиторов и уполномоченных органов принимается собранием кредиторов. Решение собрания кредиторов о заключении мирового соглашения принимается большинством голосов от общего числа голосов конкурсных кредиторов и уполномоченных органов в соответствии с реестром требований кредиторов и считается принятым при условии, если за него проголосовали все кредиторы по обязательствам, обеспеченным залогом имущества должника.

Решение о заключении мирового соглашения со стороны должника принимается должником - гражданином или руководителем должника - юридического лица, исполняющим обязанности руководителя должника, внешним управляющим или конкурсным управляющим.

Допускается участие в мировом соглашении третьих лиц, которые принимают на себя права и обязанности, предусмотренные мировым соглашением.

Мировое соглашение утверждается арбитражным судом. Мировое соглашение вступает в силу для должника, конкурсных кредиторов и уполномоченных органов, а также для третьих лиц, участвующих в мировом соглашении, с момента его утверждения арбитражным судом и является обязательным для должника, конкурсных кредиторов, уполномоченных органов и третьих лиц, участвующих в мировом соглашении. Односторонний отказ от исполнения вступившего в силу мирового соглашения не допускается.

При описании процедур банкротства мной были определены основные их черты, правовое и экономическое значение. Более полное их исследование выходит за рамки данной работы.

Глава 2. Анализ финансового состояния

Похожие работы

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

... от темпов роста совокупных активов, что свидетельствует о торможении развития предприятия и ухудшении его финансового состояния в этот период. 5. МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА 5.1 Анализ кредитоспособности ОАО «ММК им. Ильича» Предприятия часто прибегают к услугам коммерческих банков, чтобы покрыть свою дополнительную ...

... период его деятельности. Рассмотрев теоретические аспекты оценки финансового состояния предприятия, перейдем к практическому анализу на основе данных ОАО «НМУ-3». 2 Анализ финансового состояния предприятия на примере ОАО «Третье Нижнекамское монтажное управление» 2.1 Горизонтальный и вертикальный анализ бухгалтерского баланса на примере ОАО «Третье Нижнекамское монтажное управление» ...

... чистая прибыль предприятия. Основная цель финансового анализа – получение небольшого числа ключевых параметров, дающих объективную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов. Финансовый анализ позволяет выявить наиболее рациональные направления распределения материальных, трудовых и финансовых ресурсов. Основными функциями ...

0 комментариев